[POWERED BY DECLA.FR] Vous êtes propriétaire d’un investissement locatif LMNP ? Vous détestez la partie administrative (perso, oui) ? Vous connaissez DECLA.FR ? Une solution pour faire votre déclaration LMNP, en ligne en toute simplicité pour la fraction du coût d’un expert-comptable (des économies qui peuvent atteindre 500 €). Obtenez 15 % de réduction avec le code YOANN15 → par ici pour découvrir DECLA.FR.

👩🏫 Ce que vous allez apprendre dans cette édition :

📉📈 Comment les produits structurés peuvent-ils vous faire gagner parfois plus de 10 % par an même si les marchés baissent ?

🤔 Quels sont les avantages, risques et inconvénients des produits structurés ?

🛍️ Où acheter des produits structurés en ligne ?

⏱ Temps de lecture : 12 minutes.

💌 Snowball est un collectif de newsletters sur les finances personnelles qui a deux objectifs principaux :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général ;

vous aider à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que vous avez passé un excellent week-end prolongé de Pâques.

Aujourd’hui, nous allons justement parler d’un produit que les banques aiment bien vendre en général, car les frais sont très élevés : les produits structurés.

Il s’agit de produits relativement complexes à assimiler et on peut vite se faire avoir si on ne comprend pas leur fonctionnement.

Par contre, ils peuvent être parfois intéressants, car ils vous aident à mieux maîtriser le risque en garantissant une partie ou la totalité de votre capital investi.

🏠 Avant de commencer, je voudrais vous parler d’un nouveau partenaire que j’aurais aimé découvrir avant à titre perso…

🏠 [PARTENAIRE QU’ON ❤️] Vous êtes propriétaire d’un investissement locatif LMNP ? Vous détestez la partie administrative (perso, oui) ? Vous connaissez DECLA.FR ? Une solution pour faire votre déclaration LMNP, en ligne en toute simplicité pour la fraction du coût d’un expert-comptable. 15 % de réduc’ avec le code YOANN15.

La période des déclarations fiscales arrive et le stress monte en France…

Passer par un expert-comptable peut coûter très cher et le faire soi-même sur le site des impôts peut vite devenir un parcours du combattant.

C’est donc pour cette raison que je suis très heureux de mettre en avant un partenaire qui vous sera extrêmement utile à un prix très abordable : DECLA.FR

DECLA.FR est une plateforme ultra-simple agréée par l’administration fiscale.

Mais comment ça marche ?

Vous renseignez en quelques minutes et quelques clics toutes les informations et DECLA.FR communique directement avec l’administration fiscale à votre place.

Cela marche pour les nouvelles activités et pour les reprises de compta.

Boom, vous économisez jusqu’à 500 € sur votre déclaration.

Bonus : la gestion des amortissements est 100 % automatisée.

DECLA.FR est un service que j’aurais bien aimé pouvoir connaître et utiliser en 2021 quand nous avons commencé à louer des appartements avec des amis, car nous avons perdu énormément de temps à trouver un comptable (qui s’est avéré ne pas être compétent en plus…).

🎁 Et pour vous, DECLA.FR vous offre 15 % de réduction avec le code YOANN15. Par ici pour en savoir plus et faire vos déclarations :

Les produits structurés, des produits qui rapportent même quand les marchés chutent. Magie ou arnaque ?

Introduction

En général, dans l’univers de la finance, j’aime bien la simplicité. Dès que ça devient un peu trop compliqué à comprendre, je préfère rester éloigné.

Et dans nos newsletters, nous essayons aussi de vous partager des concepts simples à assimiler et quand ce n’est pas le cas, on essaye de simplifier au maximum.

Dans tous les cas, si quelqu’un essaye un jour de vous vendre un produit que vous ne comprenez pas, n’achetez pas.

Vous n’achèteriez pas une maison dans un endroit que vous ne connaissez pas sans avoir vu les plans de cette dernière ? En finance, c’est la même chose. Mieux vaut comprendre avant de se lancer.

C’est pour ça qu’il vaut mieux souvent commencer par des produits très simples comme les ETF.

Mais parfois, certains produits plus complexes peuvent être intéressants pour certains investisseurs.

Aujourd’hui, nous allons parler des produits structurés, une sorte de mix de différents produits financiers (actions, obligations, ETF, etc.) combinés dans une seule et même enveloppe qui permettent d’obtenir un rendement annuel cible tout en limitant le risque de perte en capital même si les marchés chutent.

Alors, magie ou arnaque ?

Fonctionnement d’un produit structuré

Il y a quoi dans un produit structuré ?

Déjà, il faut savoir qu’un produit structuré est créé par une banque ou une institution financière.

La coquille d’un produit structuré est en général une obligation ou un fonds commun de placement (FCP).

Si on utilise un cocktail comme image, l’obligation ou le FCP « coquille » joue le rôle du verre, le contenant.

Ce cocktail financier est donc créé en mélangeant différents ingrédients (actifs financiers) pour répondre à des objectifs spécifiques d’investissement, comme générer des revenus ou protéger le capital. Voici les principaux « ingrédients » que vous trouvez en général dans un produit structuré :

Produit de base

C’est le fondement du produit structuré, souvent une obligation. Cet ingrédient est essentiel, car il détermine la base de protection du capital et la structure de remboursement. C’est un peu l’équivalent du verre de votre mojito : c’est l’élément qui donne sa base au cocktail.

Produits dérivés, actions et obligations plus risquées

Les produits dérivés sont des instruments financiers dont la valeur est basée sur celle d’un autre actif (l’actif sous-jacent), comme des actions, des indices, des prix de matières premières ou des taux d’intérêt. Ils sont utilisés pour obtenir l’exposition souhaitée au marché ou à certains actifs sans avoir à les posséder directement. Les produits dérivés peuvent permettre par exemple d’obtenir du rendement positif même si le cours d’un actif chute. Dans notre analogie de cocktail (qui commence à être vraiment tirée par les cheveux 😅), les produits dérivés seraient un peu comme le sucre et la menthe : ils ajoutent de la saveur et de la complexité, permettant au cocktail (produit structuré) de se distinguer.

Les actions et autres obligations plus risquées permettent d’obtenir des rendements plus élevés.

Ceci n’est qu’un exemple, les combinaisons à l’intérieur des produits structurés sont quasi infinies tellement il existe d’actifs financiers.

Avant de continuer, je voulais vous parler d’une nouvelle newsletter gratuite que j’aime beaucoup !

[NEWSLETTER QU’ON 💌] Vous voulez vous tenir informés de ce qu’il se passe dans l’écosystème tech et business français ? 47”, la newsletter gratuite de France Digitale est faite pour vous.

2 fois par mois, recevez un brief de l’actu startups directement dans votre boîte mail et parcourez tout ça en 47 secondes.

J’y suis abonné depuis quelques semaines et j’adore. En tant qu’investisseur et curieux, cela me permet de rester au courant des tendances et des évolutions de l’écosystème startups français.

Levées, mouvements dans l’écosystème, meilleures pratiques RH dont s’inspirer, campagnes marketing rusées, enjeux d’affaires publiques et tendances à avoir dans le radar… C’est toutes les deux semaines, c’est rédigé avec amour par France Digitale et c’est gratuit.

Mais comment ça fonctionne concrètement Yoann ?

Partons d’un exemple réel.

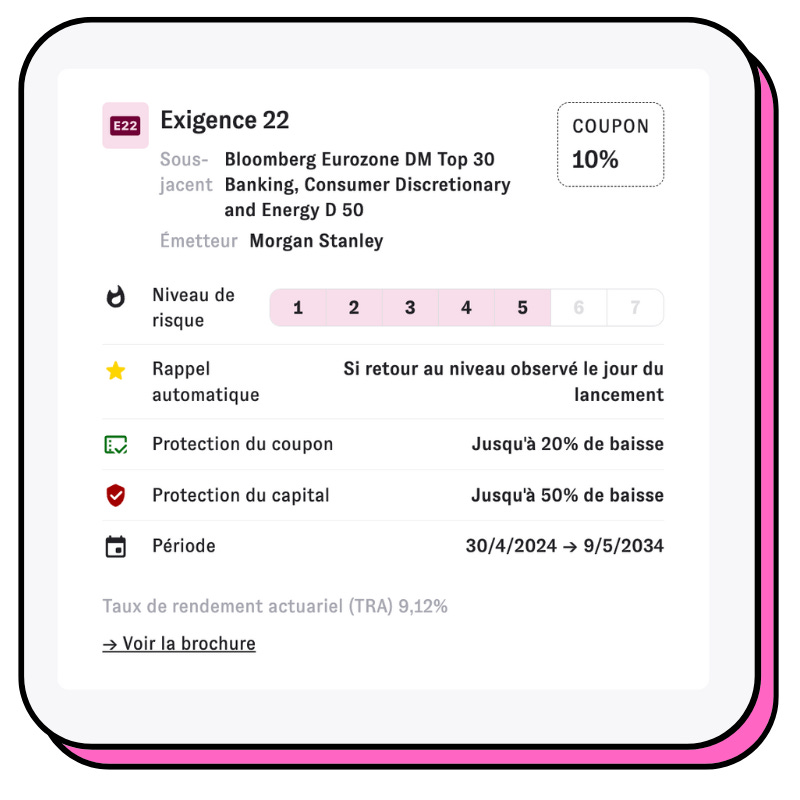

Tout d’abord, une banque ou une institution financière va émettre un produit structuré sous forme d’une obligation ou d’un fonds commun de placement. Voici l’exemple du produit structuré Exigence 22 émis par Morgan Stanley qui était récemment disponible sur la plateforme Cashbee :

Il s’agit donc d’une obligation qui a une échéance qu’on appelle la maturité. Dans notre cas, cette échéance sera le 9 mai 2034.

Le 9 mai 2034, Morgan Stanley s’engage donc à rembourser le capital que vous avez investi et entre le 30 avril 2024 et le 9 mai 2034, Morgan Stanley s’engage à vous verser 10 % par an.

Si vous avez investi 1000 €, ce produit vous versera 100 € par an (un peu moins en réalité, car des frais seront prélevés sur ces intérêts). Mais attention, et c’est là que ça devient compliqué, seulement sous certaines conditions !

Dès la création du produit structuré, l’institution financière va déterminer une formule mathématique qui déterminera elle-même les gains potentiels des investisseurs qui peuvent varier selon les conditions de marché.

Cela veut donc dire que même si les conditions pour obtenir tel ou tel gain sont connues en avance, les gains, eux, ne sont pas connus en avance.

Les conditions de versement des intérêts et de la protection du capital vont dépendre des mouvements des marchés et plus particulièrement des mouvements du sous-jacent.

Est-ce que quand vous étiez petit vous vous lanciez des petits challenges genre « si j’arrive à mettre ce panier du premier coup, alors l’événement x va se passer » ? Moi oui, tout le temps !

Arriver à mettre le panier, c’est un peu l’équivalent du comportement du sous-jacent dans notre histoire de produits structurés. Si le sous-jacent évolue de façon x, alors y (gains) va se passer. Par contre, si ce n’est pas le cas, les gains seront différents.

Dans notre exemple d’Exigence 22, le sous-jacent est composé de l’indice Bloomberg Eurozone DM Top 30 Banking, consumer Discretionary and Energy D 50.

Derrière ce nom à rallonge se cache un indice qui va suivre le cours d’actions de banques européennes et autres entreprises du secteur de l’énergie.

Pour simplifier, on va l’appeler indice X.

Et combien vous pouvez gagner grâce à ce produit structuré Exigence 22 ?

On peut lire 10 % par an, OK, mais sous quelles conditions ? Regardons un peu la brochure de ce produit.

Prix d’une part : 1000 €.

Date de début : 30/4/2024 et date de maturité → 9/5/2034 (soit environ 10 ans).

Paiement des intérêts à maturité ou alors avant si vous décidez de vendre avant la date de maturité.

10 % d’intérêts par an, soit un paiement maximum de 2001,10 € le 9/5/2034 (environ 100 € x 10).

Mais comment obtenir ce paiement maximum de 2001,10 € ?

Il faut comprendre ces deux infos :

Protection du coupon jusqu’à 20 % de baisse ?

20 % de baisse de quoi ? 20 % de baisse de l’indice de référence (le sous-jacent) donc il faudra regarder cet indice : Bloomberg Eurozone DM Top 30 Banking, consumer Discretionary and Energy D 50 qu’on a surnommé indice X.

Mais ça veut dire quoi ?

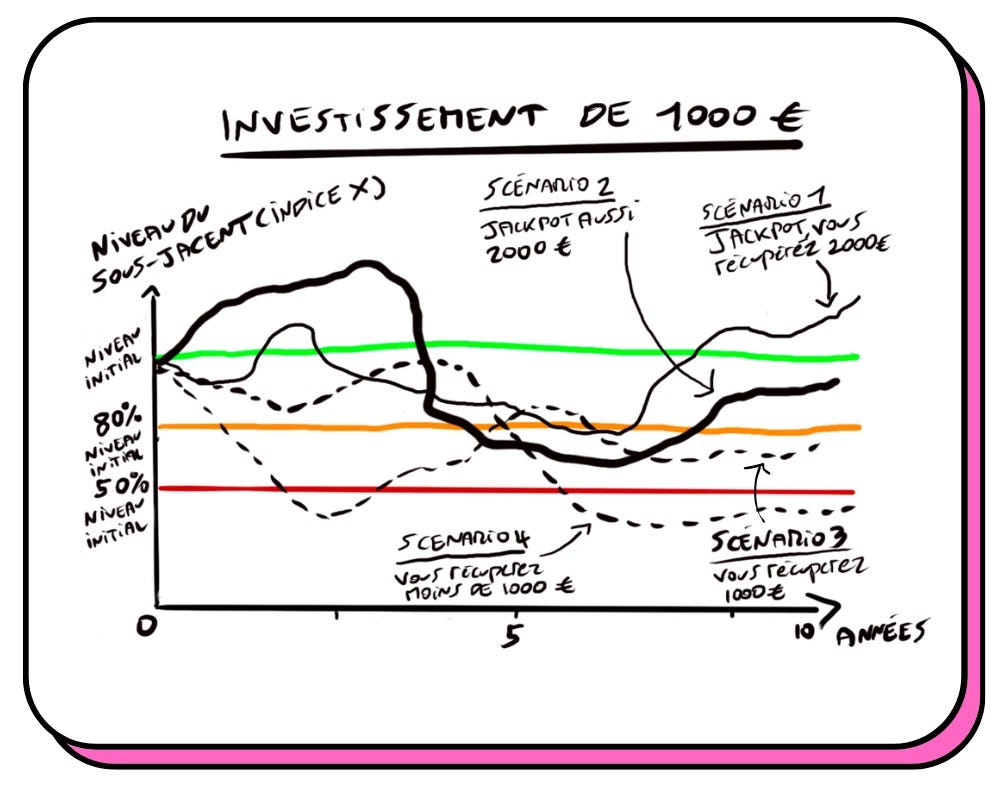

Si le 9 mai 2034 l’indice X est supérieur ou égal à 80 % du niveau de référence initial le 30 avril 2024, alors bingo ! Vous décrochez le gain maximum, donc votre mise initiale de 1000 € + 1001,10 € d’intérêts (les coupons de 100 et quelques euros par an) soit 2001,10 €.

C’est l’équivalent de mettre le panier dans mon exemple issu de mon enfance.

Protection du capital jusqu’à 50 % de baisse ?

Et que se passe-t-il si ce n’est pas le cas ? Si vous n’arrivez pas à mettre le panier (chute supérieure à 20 %) ? Deux possibilités :

Si le 9 mai 2034, le niveau de l’indice X est supérieur ou égal à 50 % du niveau de référence de l’indice X le 30 avril 2024 et inférieur à 80 % de ce même niveau de référence, alors vous repartez avec 1000 €. Vous n’avez rien gagné et vous n’avez rien perdu (enfin si, la valeur de ces 1000 € s’est érodée à cause de l’inflation).

Si l’indice X a chuté de plus de 50 % par rapport au niveau de référence initial alors vous recevrez un versement qui sera directement lié à la performance de l’indice X. Donc si l’indice chute de 70 %, vous recevrez 300 € en gros (il faudra sûrement déduire aussi des frais qui viendront ronger encore plus votre capital investi).

Visuellement, cela ressemble à ça :

Comme on verra plus tard, il existe des produits structurés dont le capital est 100 % garanti.

Et quels sont les frais d’un tel produit ? Encore une fois, ce n’est pas simple. Imaginons un investissement de 10 000 € :

Les coûts d’entrée sont de 7,58 % du montant que vous payez le jour où vous investissez.

Les coûts de sortie sont de 0,5 % de votre investissement si vous décidez de sortir avant échéance.

Si vous décidez d’être remboursé à la première date possible, c’est-à-dire le 5 mai 2025, vous paierez 758 € de frais, soit 7,47 % par an.

Si vous décidez d’attendre l’échéance, vous paierez toujours 758 €, soit 0,83 % par an.

Il faut aussi savoir que l’intermédiaire prendra des frais. Dans le cas de Cashbee, on parle de 0,75 % de frais de gestion par an en plus des frais de Morgan Stanley.

Si vous attendez la maturité, vous aurez donc environ 1,58 % de frais par an (0,83 % + 0,75 %).

Franchement, c’est honnête, d’autres produits structurés ont des frais largement supérieurs.

Les avantages, inconvénients et risques liés aux produits structurés

Les inconvénients et risques des produits structurés

Comme vous l’avez bien compris, rien de magique avec les produits structurés, mais pas une arnaque non plus (sauf ceux qui ont des frais faramineux).

D’un côté, l’institution financière vous assure une certaine sécurité et prévisibilité en proposant un rendement fixe et en protégeant votre capital jusqu’à un certain niveau, et pour prendre ces risques, elle va se rémunérer.

Des frais parfois élevés et une potentielle perte de rendement.

En effet, l’institution financière va se « rémunérer » de deux façons :

Avec les frais, évidemment.

Mais aussi et surtout, la banque espère que cet investissement fera mieux que le rendement qu’elle vous promet. Reprenons l’exemple de l’indice X. Morgan Stanley vous promet un rendement de 10 % par an sous certaines conditions. Mais si l’indice cartonne et fait plus que tripler sur la période de 10 ans, alors Morgan Stanley récupérera la différence.

Vous acceptez donc potentiellement un rendement plus élevé en échange de plus de sécurité et de certitude.

Si vous aviez investi directement dans l’indice en question sans passer par ce produit structuré, vous auriez pu gagner plus. C’est ce qu’on appelle donc un coût d’opportunité.

En plus des frais parfois élevés et du coût d’opportunité, l’autre inconvénient des produits structurés, c’est leur manque de flexibilité.

En effet, même s’il est possible de vendre un produit structuré avant la date d’échéance, il n’est pas aussi simple de vendre un tel produit qu’une action ou un ETF, et surtout son prix peut évoluer avec le temps et indépendamment du sous-jacent.

Vous pouvez donc faire face à une belle décote si jamais vous avez absolument besoin de vendre votre produit structuré.

L’entreprise qui émet le produit structuré peut ne pas vous rembourser (risque de défaut)

Il est possible qu’une institution financière fasse défaut. Dans un tel cas, peut-être qu’elle ne vous remboursera qu’une partie de votre produit structuré voire rien du tout.

Les entreprises qui émettent des produits structurés sont en général de grosses banques comme la BNP, la Société Générale ou de grosses institutions financières américaines. On peut donc considérer que le risque de défaut est relativement faible, mais qu’il n’est pas nul… On a vu plusieurs énormes banques faire faillite ces dernières années…

Risque de perte en capital

Comme nous avons pu le voir grâce à notre exemple plus haut, il est souvent possible de perdre une partie ou la totalité du capital investi si vous investissez dans un produit structuré sans garantie du capital à 100 %.

Les avantages des produits structurés

Le principal avantage des produits structurés est de vous protéger contre les fluctuations à la baisse des marchés. En effet, comme nous avons vu, vous pouvez gagner de l’argent avec des produits structurés même si les marchés chutent (jusqu’à un certain niveau en général).

De plus, les produits structurés sont conçus pour offrir un potentiel de rendement plus élevé que les investissements traditionnels tels que les obligations ou les comptes d’épargne classiques, surtout dans un environnement de faibles taux d’intérêt.

Certains produits structurés proposent un capital garanti à 100 %. C’est-à-dire que quoi qu’il arrive, au pire vous ne gagnez rien et au mieux vous gagnez le rendement qui a été déterminé lors de la création du produit structuré. En général, ces produits structurés dont le capital est garanti à 100 % proposent des rendements moins élevés.

Un autre avantage des produits structurés, c’est leur personnalisation. Ils peuvent en effet être personnalisés pour répondre à divers objectifs d’investissement et profils de risque.

Les investisseurs peuvent choisir des produits structurés qui ciblent des rendements spécifiques, des niveaux de protection du capital, ou des expositions à certains actifs sous-jacents, en fonction de leurs besoins et de leur tolérance au risque.

Dernier avantage, il est tout à fait possible de placer des produits structurés dans diverses enveloppes fiscales :

Compte-titres → fiscalité classique de 30 % (flat tax).

PEA (Plan Épargne Actions) → fiscalité avantageuse après un certain nombre d’années.

Assurance-vie → idem.

PER (Plan Épargne Retraite) → possibilité de déduire une partie des montants investis.

Conclusion + où acheter des produits structurés ?

J’espère ne pas trop vous avoir perdu avec ces produits structurés…

Bien que ces derniers offrent de nombreux avantages, ils comportent également des risques et beaucoup de complexités.

Leur structure peut être difficile à comprendre pour les investisseurs non avertis, et ils peuvent inclure des frais élevés. De plus, la protection du capital est souvent conditionnelle, dépendant de la tenue du produit jusqu’à l’échéance et de la performance des actifs sous-jacents.

Il est donc crucial pour les investisseurs de bien comprendre ces instruments avant de s’y engager. Si votre banquier ou votre conseiller en gestion de patrimoine vous propose un produit que vous ne comprenez pas, n’achetez pas les yeux fermés !

Mais où acheter des produits structurés ?

Demandez à votre banquier → non recommandé, les frais sont souvent élevés.

Demandez à votre conseiller en gestion de patrimoine → attention aux frais.

En ligne via différents acteurs :

Cashbee propose des produits dérivés de temps en temps. Tout se fait en ligne depuis votre mobile.

Meilleurtaux.com propose également des produits structurés de temps en temps.

Pour finir, Ramify propose également des produits structurés en ligne.

Si vous souhaitez réagir ou poser une question, laissez un petit commentaire pour en faire profiter tout le monde :