👩🏫 Ce que vous allez apprendre aujourd’hui :

🏦 Pourquoi les marchés américains ont-ils fait du surplace cette semaine ?

+ Les actus qui ont retenu mon attention.

🐭 Comment Disney est-il en train de renaître suite à son repositionnement stratégique vers le streaming ? Et pourquoi, malgré cette période difficile, l’action Disney est-elle peut-être une opportunité pour les investisseurs de moyen et long terme ?

👩⚕️ En quoi consistent les ETF qui misent sur des obligations indexées sur l’inflation ? Dans quel cas de figure les considérer comme une opportunité d’investissement ?

🚨 C’est quoi l’analyse fondamentale ? Et en quoi peut-elle vous aider dans vos investissements ?

⏱ Temps de lecture des 4 parties : 19 minutes.

Hey Snowballers,

J’espère que vous allez bien !

Aujourd'hui sort la première édition de Snowball Bourse. Donc, commençons par de petites présentations :

J’espère que cette première édition vous apportera déjà des choses intéressantes !

✨ Exceptionnellement, cette édition est envoyée à tous les abonnés Snowball pour vous permettre de découvrir le contenu. Les prochaines éditions seront envoyées seulement aux abonnés Snowball+. Pour découvrir Snowball+ et les autres newsletters/sujets, c’est par ici.Le récap des marchés

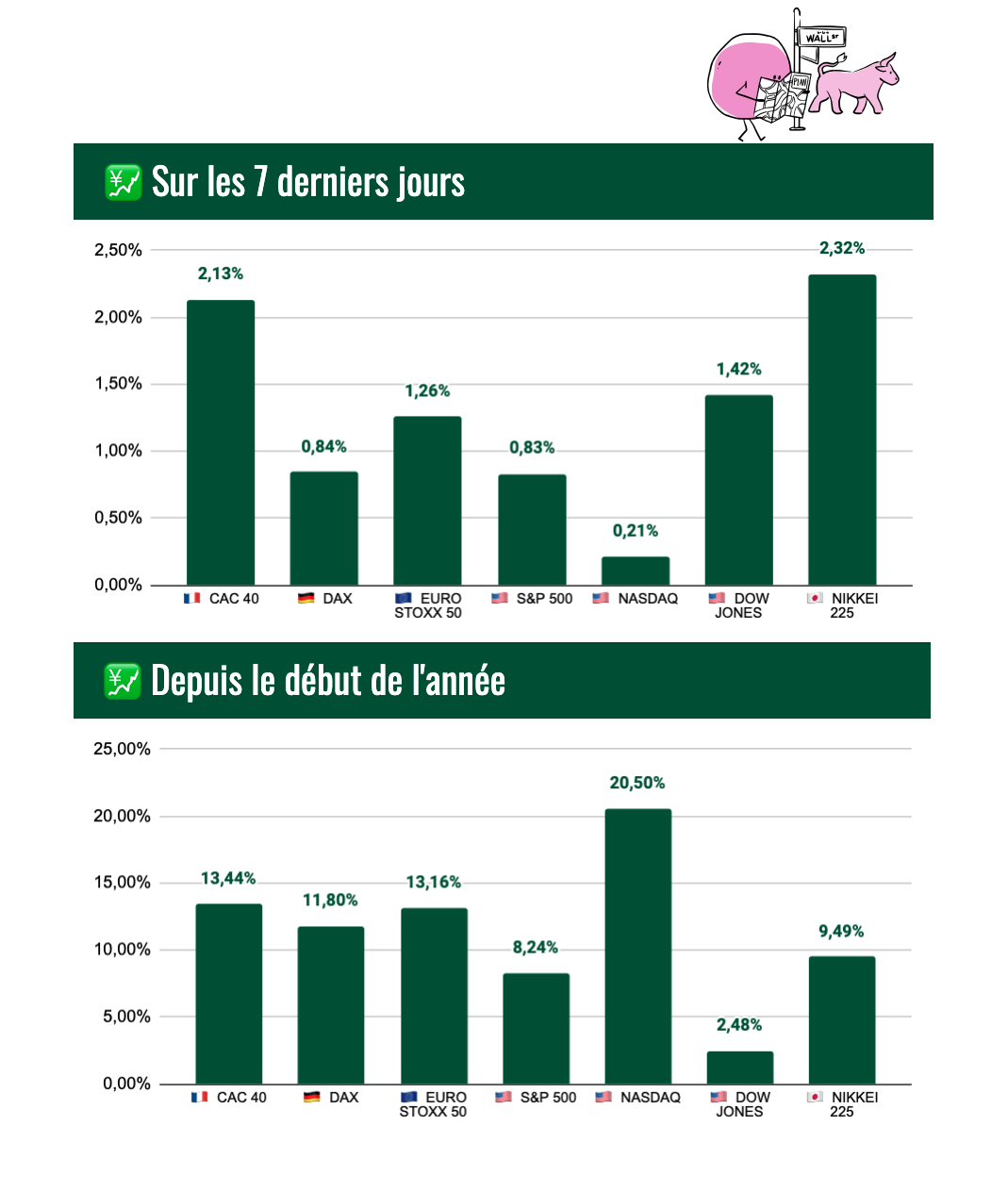

En Europe, les marchés se sont laissé porter par l’optimisme et par un retour sur certaines valeurs cycliques. En fin de semaine, les bons résultats de LVMH ont envoyé un message positif sur l’ensemble du secteur du luxe et sur les valeurs exposées à la Chine.

Aux États-Unis, malgré une baisse de l’inflation plus importante que prévu, l’inflation CORE (hors matières premières) est ressortie conforme aux attentes. Ceci a tempéré l’optimisme des investisseurs, et a conforté le scénario d’un relèvement des taux comme précédemment anticipé, plutôt qu’une baisse des taux plus rapide que prévu.

Les actualités qui ont retenu mon attention sont les suivantes :

📉 Tupperware proche de la faillite ? Le groupe a vu ses ventes fortement baisser ces dernières années du fait d’une forte concurrence, de la faible notoriété de la marque auprès des jeunes et de l’inflation. Le groupe a une dette de 700 M$ et ne vaut plus que 59 M$ en Bourse.

👍 Le système de prêts aux banques américaines a été moins sollicité dès la fin du mois de mars, ce qui envoie un message positif sur la santé du secteur après la récente période de turbulence que nous venons de traverser.

🇯🇵 Warren Buffett mise sur le Japon. Le gourou d’Omaha (la ville du siège de son entreprise) a laissé entendre dans la presse qu’il allait augmenter son exposition dans certaines entreprises du pays, principalement financières, du fait de leur valorisation attractive.

🏭 Tesla construit une nouvelle usine à Shanghai. Cette nouvelle Gigafactory sera entièrement dédiée aux Megapacks, les batteries de stockages conçues pour les stations de stockage de l'énergie.

🇮🇳 Apple se diversifie en Inde. Ce n’est pas nouveau, mais c’est une confirmation du découplage en cours entre les États-Unis et la Chine. Apple aurait déjà triplé sa production d’iPhone en Inde, selon Bloomberg. Et selon le journal japonais Nikkei, le groupe négocierait aussi avec des fournisseurs en Thaïlande pour produire des MacBook.

Disney : Une action à considérer ?

📝 TLDR

Disney, c’est bien plus que les dessins animés. C’est un groupe tentaculaire possédant des franchises incontournables, qu’il exploite de plusieurs façons.

Le groupe est actuellement en train de sortir d’une période de doute suite au retour de son PDG emblématique, au succès de son offre de streaming, et à une nouvelle optimisation de sa structure de coût.

Sans être l’affaire du siècle, la valorisation est intéressante pour les personnes qui ont 3 à 5 ans devant elles et qui sont prêtes à laisser le temps au groupe de se redresser financièrement.

📝 Version complète

Disney, c’est quoi ?

Disney est une entreprise bien plus vaste que la plupart des gens ne le pensent. Tout le monde connaît “les Disney”, mais peu de personnes connaissent réellement “l’empire Disney”.

Disney, sous son nom officiel “The Walt Disney Company”, est un groupe de médias et de loisirs.

Les activités du groupe sont séparées en 2 grands segments : Disney Media and Entertainment Distribution et Disney Parks, Experiences and Products.

Dans le détail, voici comment se répartit le chiffre d’affaires du groupe, en pourcentage du chiffre d’affaires total :

Disney Media and Entertainment Distribution (65,7 %) :

C’est dans cette branche que sont produits les films et les dessins animés du groupe. Ces coûts sont répartis sur les canaux de distribution en fonction de leur utilisation.

Exploitation de chaînes TV et de radios (33,8 %) : ABC Television Network (8 chaînes aux Etats-Unis), ESPN Radio Network, Disney Channel, Freeform, FX et National Geographic. Cette branche contient aussi la production et la distribution de programmes TV ;

“Direct-to-Consumer” (23,3 %) : exploitation des plateformes de streaming du groupe (Disney+, Hulu, Star+ et ESPN+) par abonnement. Il y a aussi des revenus publicitaires issus de ces activités, et les revenus liés aux services de vidéos à la demande sur ces plateformes ;

Content Sales/Licensing and Others (9,7 %) : ici, ce sont tous les revenus du groupe qui proviennent des redevances TV ou de vidéos à la demande sur son catalogue de contenus de la part de tiers (par exemple un film Disney acheté sur Apple TV). Il y a aussi les redevances liées aux pièces de théâtre issues de l’univers du groupe, les ventes de DVD, les droits musicaux, etc.

Disney Parks, Experiences and Products (34,3 %) :

Theme park admissions (10,3 %) : c’est la vente de billets des parcs Disney ;

Parks & Experiences merchandise, food and beverages (7,9 %) : ici, ce sont toutes les ventes réalisées en plus des billets dans les parcs à thèmes (nourriture, restaurants, etc.) ;

Resorts and vacations (7,6 %) : vente de nuits d’hôtels détenus autour des parcs et de croisières (5 bateaux en exploitation) ;

Merchandise licensing and retail (6,2 %) : royalties sur la vente de produits dérivés, et vente en direct de produits dans les parcs ou sur internet, notamment des livres et des magazines ;

Parks licensing and others (2,2 %) : revenus liés aux possibilités d’utiliser l’image de certaines marques Disney dans l’immobilier (notamment au Japon).

La répartition géographique du chiffre d’affaires est la suivante > États-Unis et Canada : 79,5 % ; Europe : 11,2 % et Asie-Pacifique : 9,3 %.

Pour finir, et à côté de cette présentation comptable des activités, il faut aussi avoir en tête qu’une part non négligeable de la valeur de Disney repose sur son catalogue de contenus. Au-delà de ses propres productions Disney, le groupe a acquis au fil des ans les droits de nombreux films ou univers, comme Star Wars, les Marvel et Pixar. Et sur les films, la plus grosse acquisition de Disney est celle de la 20th Century Studios pour 52 Mrds$ en 2017, qui lui a permis de mettre la main sur des centaines de films dont “Avatar”, “Titanic”, “L'Âge de glace”, “Independence Day”, etc.

Ce qu’il faut retenir : Au-delà de créer et de détenir des franchises uniques et d’envergure mondiale, la force de Disney réside dans sa capacité à monétiser dans le temps son catalogue de contenus à travers une multitude de canaux (cinémas, streaming, TV, etc.) mais aussi de produits dérivés (parcs, croisière, produits dérivés, etc.). Il y a un effet boule de neige (#Snowball) sur son catalogue de contenus qui vient, année après année, renforcer son offre.

Le contexte récent

Sur les 5 dernières années, l’action Disney a fait du surplace pour plusieurs raisons.

Tout d’abord, il y a bien évidemment eu la crise du covid. Bien que la crise ait accéléré le lancement de Disney+ qui avait été annoncé début 2019, le covid a lourdement impacté le groupe à travers la fermeture des parcs à thèmes et des croisières (un pan énorme de l’activité du groupe), mais aussi à cause de la fermeture des cinémas et le report de la sortie de nombreux films.

Cependant, le covid n’explique pas tout. En 2019, la croissance du groupe était déjà en berne. Il y avait tout d’abord une baisse continue de la fréquentation des cinémas, mais il y avait aussi une baisse de l'audience des chaînes de télévision traditionnelles du groupe. Ces baisses s'expliquent principalement par le changement des habitudes des consommateurs, et par le succès du streaming et de Netflix.

La réponse du groupe à ces changements a été multiple. Concernant la baisse d’audience des chaînes de télévision traditionnelles, le groupe a géré cette décroissance en augmentant ses tarifs et en réduisant la voilure petit à petit pour maintenir sa rentabilité. Ces activités restent très rentables mais ne sont plus en croissance.

Pour le reste, le groupe s’est massivement lancé en 2019, certainement avec un peu de retard, dans le streaming. Le groupe avait déjà, depuis 2009, une participation dans la plateforme de streaming Hulu, qu’il a doublée à 60 % lors du rachat de la 21th Century Fox (la maison mère de 20th Century Studios). Cependant, ce n’est qu’en 2019 que le groupe a annoncé le lancement de Disney+ et de ESPN+. Ce lancement officiel dans le streaming s’est fait au détriment de la rentabilité, alors qu’il nécessitait une période de lourds investissements… qui est toujours en cours.

Pour celles et ceux qui ne connaissent pas, ESPN est LA chaîne de sport américaine. À côté de Disney+ pour son contenu “hors sport”, Disney a lancé ESPN+ comme une offre digitale pour tous ses contenus sportifs. ESPN est l'équivalent de CNN, mais pour le sport.

Ce début de transformation avait été lancé par l’emblématique PDG du groupe, Bob Iger, qui avait annoncé son remplacement pour février 2020 par Bob Chapek. Cependant, la prise de fonction du nouveau PDG ne s’est pas faite sans encombre. Au contraire, le covid a placé directement le nouveau PDG au cœur de la tempête. De plus, ce nouveau PDG s’est fait remarquer négativement en prenant position contre le gouverneur républicain Ron Desantis dans une affaire de loi sur l’éducation en Floride. Ce n’était a posteriori pas très malin, sachant que Ron Desantis est une des personnalités les plus en vogue du côté des républicains (un petit Trump en devenir) et que Disney a justement en Floride… son plus gros parc d'attractions.

Même si cette affaire n’a pas réellement eu d’impact financier, elle a davantage contribué à créer un doute sur le management en place, et finalement provoqué le retour de Bob Iger aux commandes du groupe en novembre 2022.

Pour finir, avec les incertitudes économiques actuelles, les activités publicitaires des chaînes de télévision du groupe sont en baisse et impactent négativement les bénéfices du groupe.

En résumé, le groupe est en pleine transition vers le streaming. La baisse de la rentabilité attendue du fait de ce virage vers le streaming a été exacerbée par la crise du covid, par un contexte économique moins favorable, et en plus de tout cela, la gouvernance n’a pas été optimale. Cependant, les choses ont l’air d’aller dans le bon sens.

Le retour du phénix ?

Les activités liées aux parcs de loisirs et aux croisières ont fortement repris sur 2022, même si le redressement n’est pas encore total avec de nombreux jours de fermeture en Chine. Cependant, avec l’amélioration de la situation sanitaire partout dans le monde, y compris en Chine, la performance de ces activités devrait enfin revenir à une certaine normalité en 2023.

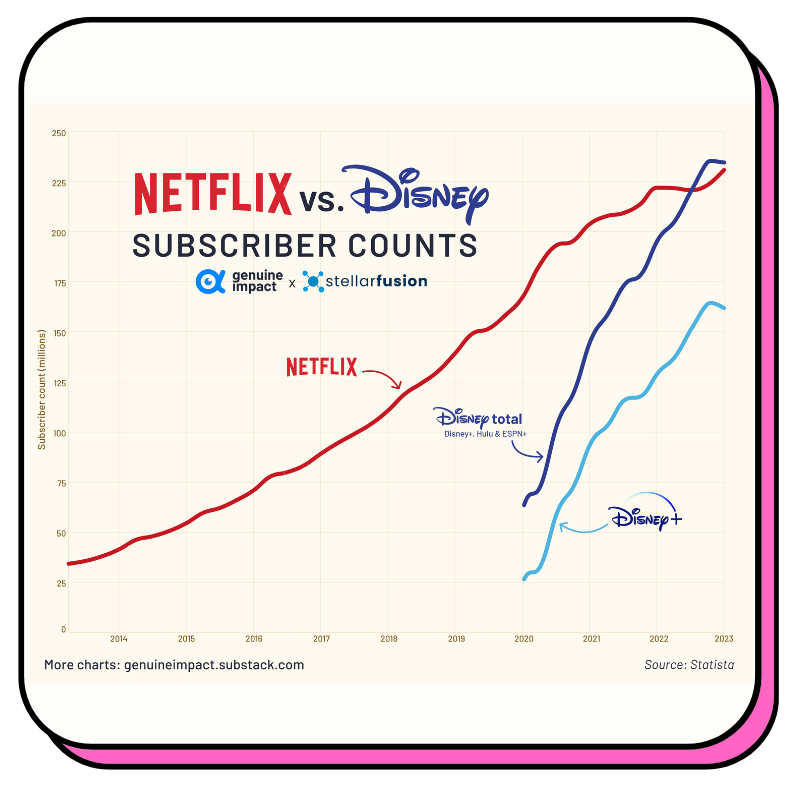

Par ailleurs, même si elles sont toujours en perte, les activités “Direct-to-Consumer” (streaming, etc.) sont un succès. Le nombre d’abonnés à Disney+, Hulu et ESPN+ est en hausse, et il n’y a que pour Disney+ Hotstar (la version indienne) qu’il y a une baisse.

Globalement, les pertes se sont réduites sur le dernier trimestre et le groupe anticipe toujours l’atteinte de l’équilibre financier chez Disney+ d’ici fin 2024 !

Même si les chaînes TV linéaires et les cinémas sont sur le déclin, le PDG Bob Iger a bien rappelé lors du dernier conference call que ces activités gardaient une audience importante, et qu’elles leur permettaient de mieux amortir leurs productions en les diffusant à toutes ces audiences différentes.

Le groupe a lancé un grand plan d’optimisation de ses coûts et d’économies de 5,5 Mrds$, dont 1 Mrd$ dès 2023. La nouvelle équipe de direction ne veut pas se lancer dans la course à la quantité (#Netflix) mais veut rester dans la qualité, dans la lignée de ses franchises. Elle veut aussi faire très attention à ses coûts de production (ou achats de droits sportifs), car la transition vers le streaming prend du temps et reste moins rentable pour le moment que les chaînes TV classiques, même s’il y aura sans doute la possibilité d’augmenter à terme le prix de certains abonnements.

Le groupe a, par ailleurs, annoncé le retour d’un dividende pour 2023 alors qu’il avait été suspendu en 2020.

En résumé, la contribution effective aux bénéfices des activités streaming, qui plombent actuellement le groupe, est pour bientôt. C’est visiblement une question de 1 à 2 ans. En attendant, le groupe est en train de se réorganiser et d’optimiser ses coûts pour devenir plus agile dans le cadre de son repositionnement vers le streaming qui reste sa priorité numéro 1.

La valorisation du groupe

Actuellement, la valorisation du groupe peut paraître chère, mais cela s’explique avant tout par la forte baisse des bénéfices du groupe, qui sont plombés momentanément par son lancement dans le streaming.

Cependant, si l’on a une optique d’investisseur à 3-5 ans, et qu’on prend du recul sur la situation, on est en droit d’espérer que le groupe va fortement améliorer sa rentabilité sur les prochaines années, sous la tutelle de Bob Iger. Grâce à toutes les initiatives que le groupe a prises sur les coûts, mais aussi grâce à l’atteinte de l’équilibre financier chez Disney+ et à un fonctionnement de nouveau à 100 % de tous les parcs Disney dans le monde.

Actuellement, le consensus des analystes (la moyenne de toutes les estimations des analystes professionnels) s’attend à une amélioration continue des marges du groupe et à un triplement du bénéfice net d’ici 2025 par rapport à 2022. Ce serait pour commencer, juste un retour au niveau de 2018/2019.

Par la grande qualité de ses actifs et de ses activités, le groupe s’est historiquement souvent négocié avec un PER autour de 20 fois.

Le PER est un ratio permettant de mesurer la valeur d’une entreprise en bourse par rapport à ses bénéfices. Un PER de 10 fois veut dire qu’une entreprise qui fait 1 million d’euros de bénéfices vaut 10 millions d’euros en bourse. Le PER est un indicateur utile pour mesurer la cherté d’une action par rapport à la concurrence, mais aussi par rapport au passé.

Je ne vois pas ce qui empêcherait le groupe de retrouver ces niveaux de valorisation une fois cette phase de transformation achevée. De ce fait, en prenant en compte les prévisions du consensus pour 2025 qui ne me semblent pas irrationnelles, la valorisation actuelle nous donnerait un PER de 16,5 fois. Un PER de 20 fois nous donnerait pour 2025 un cours de 122 $ (soit +24,5 % de hausse par rapport au niveau actuel).

Bien évidemment, cet objectif peut paraître faible. Mais il reflète la prudence des analystes, et celle de la direction qui s’est pour le moment refusée à donner des objectifs précis, si ce n’est l’atteinte de l’équilibre de Disney+ en 2024.

Les bonnes surprises qui permettraient de viser bien plus haut seraient l’atteinte de l’équilibre financier chez Disney+ plus rapidement que prévu, et un rebond des activités publicitaires.

Les risques

Ici, c’est principalement sur la rapidité avec laquelle le groupe va se redresser financièrement. Disney est exposé bien évidemment à la consommation en général, et surtout à la santé du consommateur américain.

Une récession plus marquée que prévu aux États-Unis ne ferait pas les affaires du groupe.

Mon point de vue :

Disney est rarement une action qu’on peut s’offrir à une valorisation avantageuse en bourse. Même si le groupe est dans une phase de transition qui impacte négativement ses bénéfices, Disney pèse quand même en bourse 183 Mrds$ !

L’opportunité ici n’est pas sur le court terme, mais bien sur un horizon de 3 à 5 ans au minimum. Sur cet horizon de temps, Disney a de fortes chances de réussir son redressement opérationnel et financier et d’être de nouveau bien positionné pour profiter de la forte croissance du streaming et de capitaliser sur toutes ses franchises.

L’énorme avantage du groupe reste la qualité de ses franchises qui sont souvent assez intemporelles et bien plus qualitatives que la moyenne.

Pour moi, Disney+ va être le grand rival de Netflix sur le long terme avec un positionnement différent. Chez Netflix, vous aurez la quantité au détriment de la qualité. Chez Disney, vous aurez la qualité, moins de quantité, mais une audience plus large comprenant aussi les enfants (les Disney, etc.).

Disney est donc pour moi une très belle valeur qui devrait se porter financièrement bien mieux qu’actuellement d’ici 3 à 5 ans, et qui a toute sa place dans un portefeuille de valeurs américaines que vous souhaitez garder sur un horizon de temps de 5 à 10 ans.

Un ETF d’obligations anti-inflation ?

Identité

Nom : iShares TIPS Bond ETF

Capitalisation : 23,3 Mrds$

Ticker : TIP

Frais de gestion : 0,19 %

PEA : non-éligible

Même si nous ne sommes probablement pas loin du pic d’inflation au niveau mondial, nous sommes encore dans le flou concernant la rapidité et l’ampleur de la baisse de l’inflation sur les prochains trimestres.

La fin des restrictions liées au covid devrait mettre fin aux problèmes d’approvisionnement au niveau mondial, ce qui permettrait une détente des prix sur de nombreux produits actuellement encore sous tension. Par ailleurs, le ralentissement économique en cours, suite à la remontée des taux, commence à engendrer un ralentissement de l’activité, surtout aux États-Unis, ce qui devrait aussi soutenir la décrue de l’inflation.

Cependant, beaucoup d’économistes s’attendent à ce que l’inflation reste à un niveau plus élevé que par le passé. Et ça, c’est un problème pour les rendements, surtout les rendements faibles.

Pour rappel, pour calculer la performance réelle d’un placement, il faut en déduire l’inflation.

Si vous avez un placement qui rapporte environ 3 % par an, et que l’inflation est de 3 % par an, votre placement vous permet juste de conserver votre pouvoir d’achat, rien de plus (en moyenne, sachant que nous ne sommes pas tous touchés de la même façon par l’inflation). Pour être encore plus concret, l’inflation en France sera, selon les projections de la banque de France, de 5,4 % en 2023. Même si le taux du livret A a remonté à 3 %, il ne vous permet pas de conserver votre pouvoir d’achat, mais il vous fait perdre 2,4 % par an.

Une des solutions consiste à trouver des placements qui sont indexés sur l’inflation, et qui ne sont donc pas impactés par une inflation élevée.

Un bon exemple : les obligations TIPS pour Treasury Inflation-Protected Securities. Ce sont des obligations émises par le gouvernement américain dont la valeur de remboursement est indexée sur l’inflation. Ces obligations ont la particularité de voir leur rendement augmenter si l’inflation augmente.

Alors que les obligations du gouvernement américain sont déjà considérées comme une “valeur sûre”, les obligations du gouvernement américain indexées sur l’inflation le sont encore plus.

La conséquence, c’est cependant que ces obligations ont des taux d’intérêt inférieurs aux obligations non protégées de l’inflation.

Sur les 10 dernières années, l’ETF iShares TIPS Bond, qui détient uniquement ce genre d’obligation, a affiché une performance de +1,34 % par an en incluant le réinvestissement des coupons distribués tous les 6 mois. Cette performance n'est pas exceptionnelle, car malgré un impact positif lié à la hausse de l'inflation, la valeur de ces obligations a baissé du fait de la remontée des taux de la Banque centrale américaine. En effet, quand une banque centrale remonte ses taux directeurs (le prix de l'argent), les obligations déjà émises deviennent moins intéressantes que les nouvellement émises, qui sont à un taux d'intérêt plus élevé.

Mon avis

Même si ce genre d’ETF paraît séduisant sur le papier, il n’est pas très pertinent pour les particuliers, surtout sur du long terme.

Malgré l’inflation élevée, la performance de cet ETF a été impactée négativement par la remontée des taux, d’autant que les taux de ce genre d’obligations sont plus bas que la moyenne.

Il peut avoir un intérêt pour les très grandes entreprises qui doivent gérer au mieux leur trésorerie et qui n’ont souvent que peu d’alternatives au vu des montants à placer.

Cet ETF n’est donc à acheter que si vous anticipez une hausse de l’inflation dans le futur, et non simplement un niveau d’inflation élevé. Il peut aussi être pertinent, comme tout support qui vous permet d’investir sur des obligations, si les banques centrales décident de baisser leur taux à l’avenir.

Il y a cependant beaucoup de placements plus intéressants sur le long terme pour se protéger de l’inflation, que ce genre d’obligations. Évidemment, les actions en bourse sont une de vos possibilités !

La citation de la semaine

“ Comme nous investissons à long terme, la fluctuation des cours est sans importance pour nous, sauf quand elle nous permet de renforcer notre position à un prix intéressant. “ Warren Buffett

Autrement dit, les fluctuations doivent être vos amies et non vos ennemies.

Une baisse de votre portefeuille ne doit pas être la fin du monde, mais plutôt une occasion de vous renforcer sur les actions qui comptent le plus pour vous.

Le jour où votre portefeuille baissera, et que vous vous demanderez quoi acheter, votre carrière d’investisseur débutera vraiment.

Les articles intéressants de la semaine

Je partage ici les articles ou vidéos que j’ai trouvés intéressants cette semaine.

CumCum et CumEx : quand le secteur bancaire défie l’esprit des lois fiscales (The Conversation 🇫🇷)

Faut-il se résoudre à manipuler le climat ? (Project Syndicate 🇬🇧)

Danaher : un modèle économique exemplaire (Morningstar 🇫🇷)

Définition : l’analyse fondamentale

L’analyse des “fondamentaux” est très variable d’un actif à un autre, et dans les faits elle peut s’intéresser à des choses très différentes.

Dans le cas des actions cotées en bourse, l’analyse fondamentale recouvre tout ce qui peut faire varier le niveau d’activité et de bénéfices d’une entreprise, mais aussi tout ce qui touche à sa valorisation, pour savoir si le prix est intéressant ou pas.

Pour Disney, cela regrouperait l’analyse stratégique des produits, du positionnement par rapport à la concurrence, de la tendance du secteur, mais aussi des finances de l’entreprise avec l’évolution dans le temps des marges, des bénéfices, de la croissance, et pour finir, la valorisation et les “retours aux actionnaires” (dividendes, rachats d’actions, etc.).

Quand on achète une action en bourse, on achète en réalité une petite part d’entreprise, et donc une petite partie de ses brevets, de ses actifs, de ses marques, de son business model, etc.

Pour éviter les déceptions en bourse, il est préférable de s’intéresser aux fondamentaux des entreprises que vous achetez. Plus votre connaissance des fondamentaux sera forte, plus vos convictions seront fortes, qu’elles soient positives ou négatives.

L’analyse fondamentale s’oppose ou se complète souvent à l’analyse technique, qui vise, elle, à déterminer le comportement futur du prix de l’action en fonction du contexte de marché et de différents critères liés à l’évolution passée du prix de l’action.

Dans Snowball Bourse, je tâcherai inlassablement de vous démontrer que l’analyse fondamentale est capitale quand on investit à moyen et/ou long terme dans des actions !

✨ Et donc, si vous voulez mieux comprendre comment fonctionne la bourse, et découvrir des opportunités d’investissement sur des actions ou des ETF, il faut simplement rejoindre Snowball+ en cliquant ci-dessous :

Et si tu veux en savoir plus sur l’offre, c’est par là.

✨ Bonne fin de semaine et à la prochaine.