👩🏫 Ce que vous allez apprendre aujourd’hui :

🏠 Est-ce le bon moment pour investir en immobilier ? Les pour, les contre, et mon avis personnel sur l’immobilier locatif en 2023.

🔍 Comment trouver un bien rentable avant tout le monde sans dépenser trop d’argent ni d’énergie ? Mes 10 astuces et outils.

📊 Si vous souhaitez activer ou désactiver seulement certaines newsletters, cliquez ici.

Salut Snowballer, et bienvenue dans cette première édition Snowball+ de Snowball Igloo, la newsletter Snowball dédiée à l’investissement dans l’immobilier.

🎁🎁🎁🎁 Exceptionnellement, elle est envoyée à tous les abonnés pour te permettre de découvrir le contenu et peut-être t’abonner à Snowball+ si ça te parle. Pour en savoir plus et découvrir les 12 autres newsletters du collectif Snowball+, tu peux cliquer ici. 🎁🎁🎁🎁

On fait connaissance ? 🙂

Je suis Mylène, trentenaire, investisseuse immobilier, d’abord aux États-Unis puis en France, et propriétaire de 11 biens à date. Je suis également entrepreneure (agence social media et business en ligne) et passionnée par la création de contenu.

Il y a quelques mois, j’ai créé Les Pépites, la newsletter pour apprendre l’investissement immobilier sans bullshit.

Fidèle lectrice de Snowball depuis ses débuts, tu m’as peut-être déjà lue dans l’édition que j’ai co-écrite avec Yoann en décembre dernier, sur comment limiter les risques d’un investissement locatif.

C’est d’ailleurs Snowball qui m’a inspirée pour créer ma propre newsletter, avec la même envie de simplifier et démystifier mon sujet.

C’est donc avec un immense plaisir que j’ai rejoint le collectif de créateurs de Snowball+ pour apporter ma pierre à l’édifice sur l’immobilier.

Les Pépites se sont donc définitivement transformées en Snowball Igloo (un petit bonjour aux anciens abonnés qui ont suivi le transfert et que je retrouve ici !).

Dans cette édition Premium, tu retrouveras toutes les semaines :

📰 Le Point actu, c’est une revue d’actualité du monde de l’immobilier (évolution des prix en France, point bancaire, nouvelles lois, et autres actus utiles pour les investisseurs). Il ne figurera au programme que les semaines où il y a vraiment une actu intéressante à mettre en lumière.

🤔 Le Débat de la semaine. Une battle d’opinions populaires autour de l’immobilier pour déjouer les fausses croyances.

🔖 Le Dossier : un sujet de tendance ou de fond analysé. Avec comme objectif principal de te proposer des choses actionnables. Il peut s’agir de décortiquer un concept clé, de partager des astuces pour progresser dans tes investissements, ou d’analyser une ville intéressante pour investir par exemple.

💎 Les Pépites. Toutes les deux semaines, une sélection de 3 biens rentables (en moyenne) disponibles à la vente que j’ai repérés dans ma veille et qui plairont aux investisseurs. Au-delà d’être des opportunités réelles, je pense également que cela peut vous inspirer dans vos recherches.

En complément des éditions Premium, tu pourras me retrouver 1x par mois (environ) dans Snowball Learn (gratuite), avec d'autres contenus plus larges sur l’immobilier, notamment des formats pédagogiques pour apprendre à investir et des interviews d’investisseurs.

Allez, c’est parti pour inaugurer Snowball Igloo !

📰 Le Point actu : l’entrée en vigueur de l’audit énergétique obligatoire au 1er avril

C’est officiel ! Après plusieurs reports de son entrée en vigueur, l’audit énergétique est désormais obligatoire depuis le 1er avril pour toutes les ventes de maisons individuelles ou d’immeubles en monopropriété considérés comme des passoires thermiques (les biens avec un DPE - Diagnostic de performance énergétique - en F ou G, dont la consommation d’énergie est excessive).

À noter : les propriétaires de logements en copropriété ne sont pas concernés.

L’audit énergétique devra être mis à la disposition de l’acheteur au plus tard lors du compromis de vente.

Ce document dresse un état des lieux des performances énergétiques des logements et propose un chiffrage du montant de travaux à réaliser pour passer en C, en indiquant l’impact des travaux sur la facture d’énergie.

C’est une bonne nouvelle pour les investisseurs qui pourront mieux se projeter à l’achat sur les travaux à réaliser et en tenir compte dans leur négociation !

🤔 Le Débat de la semaine : est-ce le bon moment pour investir dans l'immobilier ?

Le bon moment pour investir, c’est hier. Voilà. Fin du débat.

Je plaisante évidemment. 🙂

Vu que tout le monde se pose la question en ce moment de savoir s’il faut acheter maintenant ou attendre un peu, je vais vous résumer les POUR et CONTRE.

Et vous expliquer ma vision des choses.

👎 Les CONTRE :

La conjoncture qui complexifie l’accès au crédit (taux d’intérêt élevés et en hausse, financement plus restrictif) et emprunter coûte de plus en plus cher.

Le coût du crédit qui flambe rend l’autofinancement plus difficile (le fait d’avoir un cash-flow à l’équilibre, c’est-à-dire une entrée d’argent grâce au loyer, qui est plus importante que la dépense en charges et en remboursement de la mensualité d’emprunt).

Les fortes contraintes qui pèsent de plus en plus sur les bailleurs privés (interdiction de louer un logement énergivore, plafonnement des loyers, permis de louer…).

Le contexte économique et social peu rassurant (inflation, grogne sociale, crise climatique…) qui fait peser des risques de perte de valeur des biens, mais aussi d’insolvabilité des locataires.

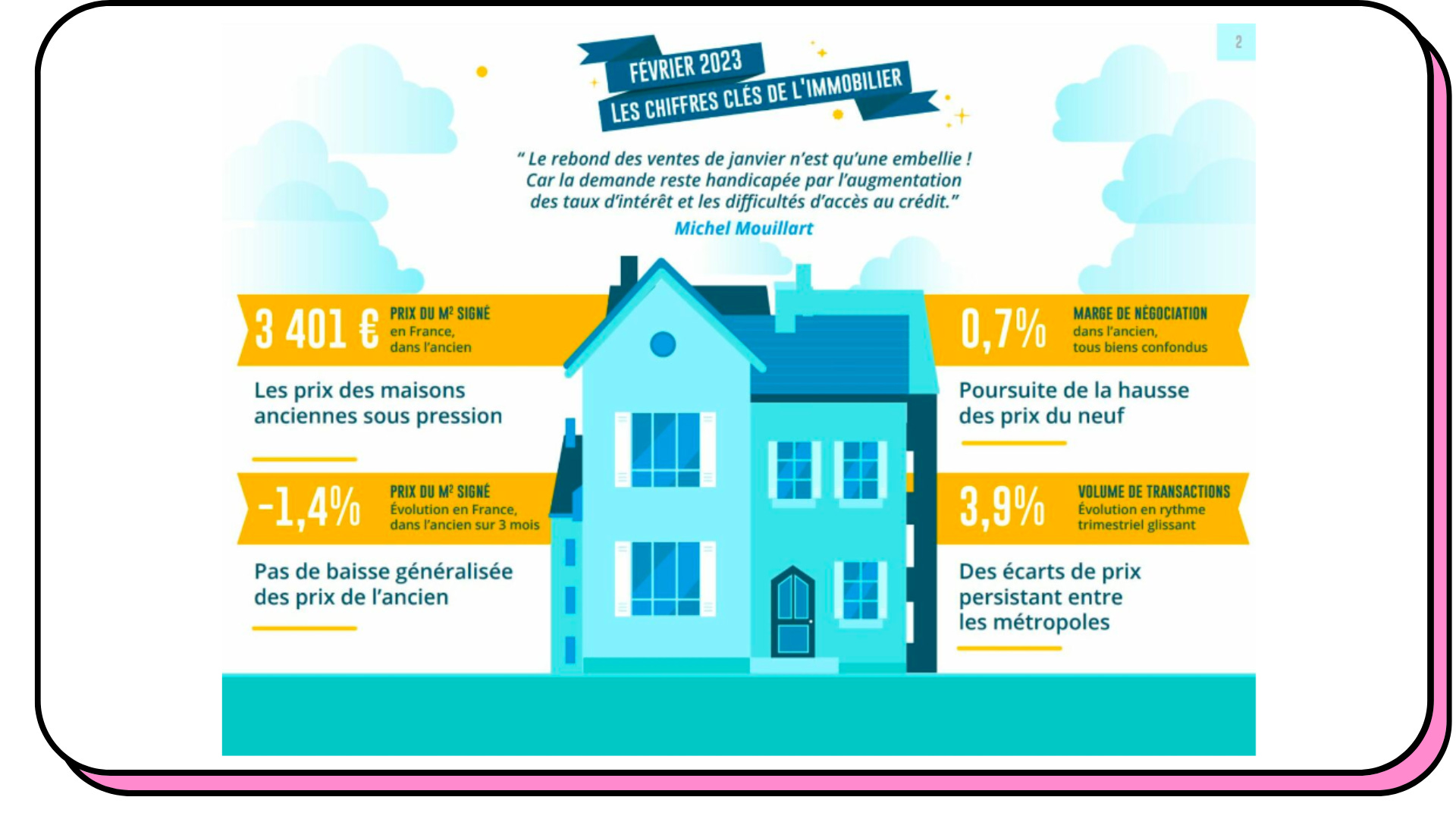

Le ralentissement du marché : les prix de l’immobilier sont en baisse partout en France (-1,4 % en moyenne en France ces derniers mois, d’après l’association LPI) et la baisse peut s’installer. Pourquoi acheter un bien maintenant qui va perdre de sa valeur dans le futur ?

👍 Les POUR :

Même si le coût du crédit est plus élevé, tu continues de bénéficier de l’effet de levier bancaire. Nous avons la chance, en France, de pouvoir emprunter une grosse partie de la somme nécessaire à un investissement immobilier. Et ce à des taux qui, certes, ne cessent de croître, mais restent encore inférieurs à ceux du passé ou d’autres pays. Sans oublier que tu pourras renégocier ton crédit plus tard ! Donc tu achètes à prix bas (vs taux élevés), mais ensuite tu pourras faire baisser le taux. Tu es donc gagnant(e) sur tous les tableaux in fine.

Si les conditions de crédit se sont durcies, c’est une carte à jouer pour les meilleurs dossiers : en étant finançables, vous passez en position de force sur le marché pour négocier de meilleurs prix.

L’immobilier, en particulier dans l’ancien, te permet encore d’obtenir un meilleur rendement annuel net d’impôts que la majorité des autres placements financiers. Les niches fiscales comme le statut LMNP (Loueur Meublé non Professionnel) sont un vrai atout.

Plus de contraintes sur les bailleurs privés veut dire moins de biens disponibles à la location. Qui dit plus forte tension locative dit loyers plus élevés, moins de vacances locatives, et des bailleurs en position de force pour choisir les meilleurs locataires.

Profite de la baisse des prix pour acheter bas et conserve ton bien suffisamment longtemps pour revendre lorsque la tendance s’inversera.

Si tu as peur de l’évolution du marché, n’oublie pas que tu n’es pas obligé·e de rechercher systématiquement la plus-value. Tu peux aussi investir dans l’objectif de faire travailler ton argent avec un bon rendement grâce à des stratégies adaptées (acheter cash une petite surface meublée dans une ville moyenne par exemple, dans laquelle les prix sont globalement stables).

👉 Ma vision des choses

Selon moi, l’attentisme n’est jamais une bonne stratégie, car il n’y a pas de moment parfait pour acheter.

Si tu veux construire ton patrimoine immobilier, il faut commencer tôt !

On ne sait pas de quoi demain sera fait, qu’il s’agisse du marché ou des taux.

Autant profiter des opportunités d’investissement qui existent encore pour ne pas avoir de regrets.

Il faut juste être plus sélectif sur le choix de ces dernières.

Chaque période offre ses opportunités, il faut simplement les saisir et adapter sa stratégie.

En 2023, on peut noter :

Le renversement du marché en faveur des acheteurs et le pouvoir de négociation très important de ceux qui achètent sans condition suspensive.

Les nouveaux besoins : location courte durée premium ou coliving par exemple.

Les enjeux de rénovation énergétique (de belles plus-values à la clé pour ceux qui vont s’attaquer aux passoires thermiques).

Et puis, si jamais les taux baissent dans le futur, il sera toujours possible de renégocier ton crédit !

J’ai en tout cas la conviction que devenir propriétaire, c’est poser la première pierre de ton indépendance financière. Mais… propriétaire de quoi ?

De ta résidence principale d’abord ? Ou de tes investissements locatifs en priorité ?

Ça, ce sera justement l’objet du débat de la semaine prochaine !

🎙 Open Mic

Tu as une conviction et souhaites la partager ? Ou tu aimerais mon opinion sur un sujet ? Propose-moi un débat pour une prochaine édition !

Tu as simplement envie de poser une question ? Réponds à ce mail ou commente ce post, et j’y répondrai dans la prochaine édition !

🤫 Les 10 secrets pour trouver un bien rentable avant tout le monde

Mon argumentaire ci-dessus t’a convaincu·e que c’était maintenant ou jamais pour investir et tu veux te mettre en quête d’un bien rentable, mais tu ne sais pas où chercher ?

Lis attentivement ce qui va suivre !

Déjà, qu’est-ce qu’un bien rentable ?

La rentabilité d'un investissement quel qu’il soit se définit par la capacité des capitaux investis à produire un niveau de profit.

En immobilier, la rentabilité se décompose en deux formes complémentaires :

💸 Le profit obtenu pendant l’exploitation du bien (les loyers).

💸 Le profit obtenu à la revente (la plus-value).

Pour mesurer la rentabilité d’un projet immobilier, on étudie ce qu’on appelle le TRI global : le Taux de Rendement interne. Il prend en compte à la fois le rendement locatif annuel et le potentiel de plus-value.

Il y a différentes stratégies d’investisseurs, qui vont mettre le curseur plutôt sur l’un ou l’autre des indicateurs.

Certains vont privilégier des rendements locatifs (ratio entre loyers annuels perçus et prix d’acquisition) élevés pour générer du profit à court terme et pouvoir réinvestir.

D’autres auront une stratégie plus patrimoniale en misant sur un enrichissement dans la durée, avec des biens achetés dans des secteurs qui vont prendre de la valeur.

On peut aussi tenter de trouver un équilibre intéressant entre les deux.

Acheter un bien rentable, selon moi, c’est donc acquérir un bien :

Situé dans un emplacement stratégique. C’est une notion très importante en immobilier, car l’emplacement conditionne à la fois l’attractivité locative, la liquidité à la revente, et la prise de valeur. Il faut viser un secteur à fort potentiel, qui va prendre de la valeur dans le temps (stratégie patrimoniale) ou a minima ne pas en perdre (stratégie de rendement).

À un prix inférieur au marché pour être en plus-value dès l’acquisition. Souvent cela implique des travaux, mais pas toujours !

📊 Comment vérifier les prix du marché pour s’assurer de faire une bonne affaire ?

Lorsque tu trouves un bien qui t’intéresse, afin de savoir si son prix est cohérent et/ou dans quelle mesure tu peux le négocier, il existe plusieurs bases de données pour comparer avec des biens similaires dans la même zone.

À commencer par celle de l’état, DVF Etalab, qui te permet de consulter l’historique de toutes les ventes immobilières dans un secteur spécifique, en sélectionnant une parcelle cadastrale. Tu pourras alors visualiser l’historique des ventes à la même adresse.

Pour plus de précision, tu peux aussi utiliser une plateforme comme ImmoData qui se base sur la même data, mais facilite la recherche par adresse et en utilisant des filtres :

Le site, gratuit, te proposera également une analyse du bien et une estimation de prix.

Si tu n’as pas encore d’adresse exacte à étudier et que tu regardes différentes annonces sur un secteur, tu peux utiliser des sites comme MeilleursAgents ou SeLoger pour visualiser les prix moyens au m2 du quartier.

Ils permettent également d’obtenir une estimation pour un bien spécifique à partir des caractéristiques de ce dernier.

Prends le temps également de regarder les annonces de bien comparables en vente qui sont en ligne depuis peu pour comparer les prix du moment.

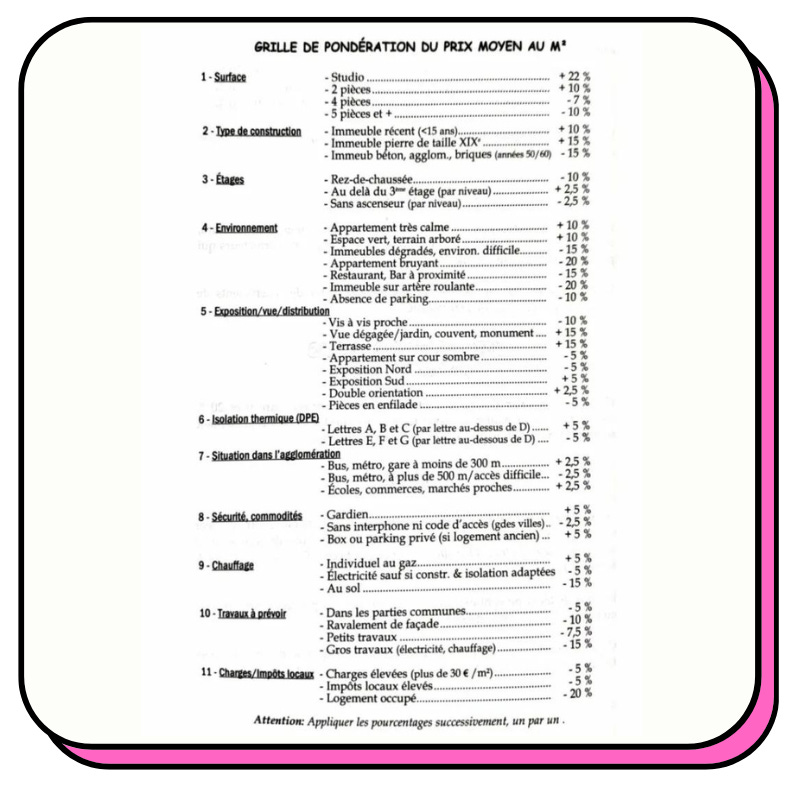

Attention, le prix estimatif affiché n’est pas le seul indicateur à prendre en compte, car tous les biens ne se valent pas.

Il faut prendre les moyennes avec des pincettes et faire sa comparaison “toutes choses égales par ailleurs”.

Les caractéristiques intrinsèques du bien et les frais annuels qu’il va occasionner (entretien et énergie, travaux futurs à anticiper) comptent dans la pondération de son prix, comme le montre cette grille :

Avant de continuer, je laisse le micro à Yoann !

👩🏫 Yoann, comment je peux diversifier en plus de l’immobilier en bourse et investir simplement en mode pilote automatique ?

Comme disait Warren Buffet, quand vous investissez, votre pire ennemi, c’est vous. Pourquoi ? Parce que vos différents biais peuvent vous pousser à faire beaucoup d’erreurs. Par exemple :

Un moment d’euphorie des marchés : vous vous précipitez pour acheter une action à un prix très élevé.

Un moment de panique sur les marchés (comme on vient de le connaître avec la chute de SVB par exemple) : vous avez peur et vous vendez à un prix bas.

Le mieux pour éviter ces biais psychologiques, c’est d’automatiser vos investissements.

La bonne nouvelle, c’est que Scalable Capital, une entreprise allemande créée en 2014 qui gère plus de 10 milliards d’euros pour ses clients, vous permet d’automatiser vos plans d’investissement gratuitement.

J’ai par exemple créé un plan d'investissement de 100 euros par mois dans un ETF S&P 500. Les plans sont accessibles à partir de 1 € par mois et les ordres sont gratuits.

Scalable Capital, c’est donc :

Plus de 7000 actions, 1900 ETFs, 2000 fonds et les principales cryptos.

La possibilité de créer des plans d’investissement automatisés gratuitement (vous gérez la fréquence et le montant).

💡 Bonus intéressant pour celles et ceux qui aiment réagir vite : vous pouvez passer des ordres en dehors des heures habituelles ! Scalable Capital vous permet d’acheter ou vendre des actifs entre 8 h et 22 h !

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité !

✨ Bonus : l’entreprise vient d’annoncer le lancement d’une nouvelle offre Prime+ qui vous permet d’obtenir 2,3 % d’intérêts sur votre cash qui n’est pas investi (dans la limite de 100 000 euros).

🚀 Vous voulez vous lancer ou tester Scalable Capital ? C’est par ici pour ouvrir votre compte gratuitement :

[SPONSOR QU’ON 💖 ET QU’ON A TESTÉ PERSONNELLEMENT.]

Pour rappel, 40 % des revenus des sponsors sont reversés aux créatrices et créateurs Snowball+. Mylène, à toi le micro :).

💰 Comment calculer le rendement locatif ?

Je te parlais plus haut du rendement locatif annuel, qui se calcule en faisant le ratio entre le prix d’achat du bien et les loyers perçus.

Comme on l’a vu, ce n’est pas la seule dimension pour appréhender la rentabilité d’un projet. Néanmoins, pour un investisseur qui souhaite faire ce qu’on appelle de l’immobilier à haut rendement, c’est-à-dire privilégier le profit issu des loyers vs la potentielle perspective de plus-value, c’est THE indicateur à regarder.

Encore faut-il savoir le calculer avec précision et comprendre la différence entre brut et net.

C’est bien le rendement net qui te donnera une idée réelle de la pertinence de ton investissement.

Quelle est la différence ?

Le rendement locatif brut 👉 loyers annuels / prix d’acquisition total (frais d’achat et travaux inclus) x 100.

Et le rendement locatif net 👉 loyers annuels déduits de toutes les charges courantes et taxes non récupérables sur les locataires / prix d’acquisition (frais d’achat, d’emprunt et travaux inclus) x 100.

Certains (comme moi) intègrent le coût du crédit au calcul du rendement net pour qu’il soit encore plus précis.

Pour illustrer les calculs, prenons un exemple concret avec les chiffres de l’une des “pépites” que j’ai partagées à la fin de cette édition, j’ai pris la Pépite #2.

Je complète avec des chiffres fictifs (assez réalistes) pour les données que je n’ai pas.

Coût d’acquisition (A)

Prix travaux et frais d’agence inclus : 415 000 €.

Frais de notaire (environ 8 %) : 33 200 €.

Frais d’ameublement : 16 800 €.

Coût d’acquisition total (A1) : 465 000 €

Coût total du crédit (intérêts d’emprunt et assurance, hypothèse d’un emprunt sur 25 ans au TAEG de 3,7 % avec 20 % d’apport) : 209 378 €.

Coût d’acquisition total coût du crédit inclus (A2) : 674 378 €

Revenus annuels (B)

Revenus locatifs annuels : 46 800 €.

Charges annuelles (C)

Taxe foncière : 2000 €.

Autres charges non récupérables (dépenses de travaux et de copro, définition ici) : 1000 €.

Assurance PNO (Propriétaire non Occupant) : 150 €.

Frais de comptabilité (LMNP) : 500 €.

Gestion locative en agence (optionnel) : 3,9 % du loyer en agence digitale, soit 1825,20 €.

Assurance loyers impayés (optionnelle, mais inutile si les locataires sont éligibles à la Garantie Visale) : 2,9 % du loyer en moyenne, soit 1357,2 €.

Provision pour imprévus (recommandé) : 500 €.

Provision pour turnover (mettons 0,5 mois de loyer par an) : 1950 € .

Total des charges annuelles : 9282,40 €

Rendement locatif annuel

Rendement brut (B/A1) x 100 : 10,06 %.

Rendement net hors coût du crédit ((B-C) / A1) x 100 : 8 % (c’est souvent celui-ci qui sera présenté par les chasseurs/agences, car le coût du crédit est variable selon chaque situation/financement).

Rendement net coût du crédit inclus ((B-C) / A2) x 100 : 5,56 %.

On voit donc que l’écart entre le rendement brut et net peut être significatif.

Mais à ce stade, il manque encore une précision pour avoir une vision vraiment réaliste du rendement du produit.

On peut aussi calculer un rendement “net net” en ajoutant à l’équation les impôts (à déduire donc des revenus locatifs) pour avoir une vision plus complète de la rentabilité, car l’impact de la fiscalité est non négligeable et varie selon la typologie de projet. C’est toutefois un paramètre qui peut évoluer dans le temps, avec ta situation financière globale.

Si le rendement locatif est suffisamment élevé, les loyers perçus arriveront non seulement à couvrir l’emprunt et les charges (on parle alors d’autofinancement), mais parfois même à générer un delta positif, qui va dans la poche de l’investisseur. On parle alors de cash-flow positif.

C’est pour cela que l’immobilier de rendement est un excellent moyen de générer du revenu passif (ou plutôt “presque” passif, car l’investissement immobilier n’est pas un long fleuve tranquille, à moins d’automatiser un maximum de choses. Nous y reviendrons…).

⚡ Immobilier de rendement ou patrimonial : le match

Quand on investit en immobilier, on gagne de l’argent de trois façons :

La capitalisation (on fait travailler l’argent de la banque et l’on rembourse chaque mois une petite partie du bien grâce aux loyers perçus).

Le cash-flow positif (ce qui reste dans notre poche de la rente locative après avoir remboursé l’emprunt et les charges).

La prise de valeur foncière.

Parfois, les investisseurs débutants ne regardent que le rendement (et par abus de langage, on l’appelle “rentabilité”), en espérant s’enrichir de la capitalisation et de l’éventuel cash-flow.

Pourtant, ce serait une erreur d’oublier le potentiel patrimonial du bien.

Un bien acheté à un prix inférieur au marché, dans un quartier à fort potentiel, dans le bon timing (Grand Paris par exemple) peut s’avérer très rentable sur la durée, alors même que son rendement locatif n’est pas forcément incroyable.

C’est le cas des biens dans les grandes métropoles qui génèrent souvent un effort d’épargne (cash-flow négatif, car loyer inférieur à la mensualité d’emprunt + charges), mais s’apprécient dans le temps et ne souffrent d’aucune vacance locative.

À l’inverse, un bien dans un endroit peu côté peut offrir un excellent rendement locatif à deux chiffres, mais s’avérer au final peu rentable, car il est mal situé (engendrant de la vacance locative), pas liquide à la revente, et/ou il perd de sa valeur avec le temps.

Attention tout de même avec la stratégie patrimoniale, car le pari n’est pas toujours évident.

Beaucoup de facteurs externes peuvent faire mentir les projections (projet de rénovation urbaine avorté, installation d’un camp de migrants dans le quartier, nouvelle construction qui crée un vis-à-vis, événements particuliers comme le Covid et les mutations qu’il a engendrées…).

C’est ce que j’aime dans l’immobilier : chacun peut définir une stratégie qui lui est propre selon son appétence au risque et le pari qu’il/elle a envie de faire.

Il n’y a pas de vérité absolue.

Pour te parler de mon cas personnel, étant encore dans la phase 1 de ma stratégie (accumulation de biens), le rendement locatif est un critère clé.

En effet, si je veux continuer à investir, je dois augmenter ma capacité d’endettement (donc générer du cash-flow positif) plutôt que la diminuer (avec des biens patrimoniaux qui demandent un effort d’épargne).

Pour autant, je reste sur des villes que j’estime suffisamment sécurisantes pour moi (on reviendra dans une prochaine édition sur mes critères pour les trouver).

Dans un second temps, je pourrai me permettre de diversifier avec des biens plus patrimoniaux.

❤️ Jeune demoiselle recherche un bien mortel

Maintenant que tu as compris les quelques subtilités qui se cachent derrière la notion de rentabilité et que tu as défini clairement ta propre stratégie, on peut s’attaquer aux astuces pour sourcer un bien rentable !

Avant toute chose, pour gagner du temps, formalise tes critères de recherche avec précision :

Définis ta thèse d’investissement : immobilier patrimonial (pour gagner de l’argent dans le futur avec des biens “premium” et transmettre à ses successeurs) ou de rendement (multiplier les achats et faire de l’immobilier une source de revenus à court terme).

Définis ton budget (calcule ta capacité d’emprunt en amont).

Des deux premiers points, découleront tous les autres critères : la ville/le quartier, la superficie, les critères rédhibitoires, travaux ou non, etc.

Ensuite ?

Tu pourrais passer des heures à scroller infiniment sur les sites d’annonces…

Mais essayons d’être plus efficaces !

Voici 10 astuces pour trouver un bien immobilier rentable sans dépenser trop d’énergie.

1/ Appeler les “annonces désespérées” sur Leboncoin & co 📞

Rends-toi sur Leboncoin et fais une recherche de biens à louer (non meublé) mis en ligne par un particulier.

Le but est d’identifier un bien à louer qui ne trouve pas preneur depuis longtemps et de proposer de l’acheter avec une offre agressive.

Pour cela, trie les résultats de recherche par date, en affichant la plus ancienne en premier.

Appelle le propriétaire, essaie de comprendre le problème du bien, et propose de l’acheter (au bon prix, en calculant le rendement locatif). Résous le problème qui bloque la mise en location, et le tour est joué !

Cette technique est aussi valable, dans une moindre mesure, pour les biens en vente.

Ceux dont personne ne veut ont parfois un intérêt pour un investisseur et peuvent offrir un excellent potentiel de négociation.

Par exemple, un rez-de-chaussée un peu sombre est moins coté pour une résidence principale, mais peut faire le job pour un Airbnb si l’emplacement est top.

Un immeuble de rapport avec de lourds travaux peut effrayer un novice, mais se présenter comme une pépite pour un investisseur aguerri aux travaux.

Tu peux checker l’historique de baisse de prix sur Castorus pour voir dans quelle mesure le vendeur est “désespéré”.

2/ Créer ton réseau “off market” 🤝

Savais-tu que les meilleures affaires en immobilier ne sont jamais mises en ligne ?

Elles partent avant leur commercialisation, car les agents les proposent à leur réseau “VIP”.

En faire partie, c’est avoir l’assurance d’accéder au “haut du panier”, que l’on appelle le “off market”.

Pour cela, fais le tour des agences immobilières de ton secteur avec un brief précis.

Tu pourras ainsi te créer assez de contacts pour accéder facilement à du “off market”, c’est-à-dire les biens qui viennent d’entrer dans le portefeuille de l’agence et dont personne n’a encore connaissance. Le but est d’être prévenu·e en amont sur les bons plans avant même qu’ils ne soient commercialisés.

Les agents immobiliers ont généralement une liste de diffusion d’investisseurs privilégiés.

Pour rester présent·e à l’esprit des agents, il ne suffit pas d’appeler. Il faut te rendre sur place, laisser une carte de visite, faire ensuite un mail récapitulatif de ta recherche, et un follow up régulier par des appels.

Tu peux aussi choisir de faire d’abord quelques visites de biens avec l’agent, pour créer une vraie connexion et que l’on se rappelle de toi.

3/ Approcher les gardien·nes d’immeubles 🏢

Même s’ils travaillent généralement déjà main dans la main avec les agences immobilières, les gardien·nes d’immeubles sont des aides précieuses, souvent les premiers au courant de la vente d’un bien.

Ils peuvent te rencarder moyennant une commission.

Discuter avec les gardiens permet aussi d’identifier des biens qui ne sont pas à vendre, mais que tu pourrais proposer d’acheter. Par exemple des biens avec de mauvais DPE, dont les propriétaires sont âgés, afin de leur proposer de vendre pour s’en débarrasser, sachant qu’ils n’auront pas le courage d’effectuer les travaux désormais obligatoires avant la relocation.

4/ Approcher les notaires ⚖️

Se rapprocher d’un notaire permet d’être informé·e en avant-première sur les biens à vendre par des vendeurs pressés, plus disposés à baisser le prix. Je parle ici des trois D (divorce, décès, dettes).

5/ S’inscrire sur des plateformes d’annonces pour investisseurs immobiliers 💥

Il existe différents sites d’annonces dédiés à l’immobilier locatif, entre autres :

Des sites d’annonces généralistes pour investisseurs comme ImmoLevier ou Beanstock.

Des sites plus spécifiques comme LaBonnePierre, spécialisé dans les biens déjà loués.

Des plateformes d’annonces off market par abonnement comme LeBienRentable.

6/ Utiliser des agrégateurs et outils d’alertes 🛎

Ces agrégateurs permettent de rechercher parmi toutes les annonces en ligne sur les différents sites d’annonces du marché :

CosaImmo est spécialisé dans les investissements locatifs et affiche la rentabilité et le cash-flow de chacune des annonces sourcées.

MoteurImmo est plus généraliste.

En payant, des outils plus poussés existent avec un système d’alertes selon certains critères et un calcul automatique de la rentabilité : Horiz.io (lien affilié), Yuno, et Lybox sont les principaux. C’est un gain de temps non négligeable.

7/ Rejoindre les communautés d’investisseurs sur les réseaux sociaux 💬

Il existe plusieurs groupes Facebook où les investisseurs se proposent des biens en off market, mais également des groupes Telegram/Discord d’investisseurs.

Tu les trouveras en discutant avec d’autres investisseurs sur les réseaux sociaux, notamment sur Twitter.

Pour Facebook, les plus connus pour les immeubles de rapport sont :

8/ Passer par des chasseurs indépendants ou des sociétés clés en main 🔑

Il existe aujourd’hui pléthore de sociétés qui peuvent t’accompagner pour investir en suivant toutes les étapes du projet, du sourcing à la mise en location, en passant par les travaux. On distingue :

Les startups reconnues comme Bevouac, Masteos ou encore Mon Major d’home qui industrialisent le process (et peuvent parfois être moins regardantes sur les projets, car elles en proposent des milliers par an).

Les acteurs indépendants, pour un accompagnement plus sur mesure et personnalisé, avec souvent un positionnement spécifique (comme Shaka autour de la rénovation énergétique par exemple) ou une expertise locale (comme Izyco dans le Nord ou Oikos en Occitanie).

Déléguer va forcément grever la rentabilité globale de ton projet puisque tu paieras des frais non négligeables (souvent autour de 6 à 8 % du montant du projet), mais cela te sécurisera et te fera gagner du temps.

9/ Participer à des ventes aux enchères 🧑⚖️

C’est une option souvent méconnue et qui répond à des règles précises.

Certains biens sont mis aux enchères à des prix défiants toute concurrence, souvent 30 % en dessous de leur valeur réelle, parfois plus.

Il existe plusieurs façons d’accéder aux ventes aux enchères :

Les ventes aux enchères classiques dans les chambres départementales des notaires.

Les ventes domaniales (de l’État), qui ont lieu dans les préfectures.

Les ventes judiciaires qui ont lieu dans les tribunaux de Grande Instance à la suite de saisies ou de liquidation. Tu dois impérativement mandater un avocat pour te représenter. Il existe un site qui les répertorie.

Attention toutefois, car un achat immobilier aux enchères ne permet pas de conditions suspensives. Il faut donc bien anticiper ton financement.

Gare aussi à la surenchère qui pourrait t’amener à surpayer finalement le bien.

10/ Créer son propre bien rentable ! 💪

Il faut souvent “créer” sa bonne affaire soi-même à partir d’une annonce qui semble classique au départ. Plusieurs cas de figure (cumulables) sont possibles :

Négocier fortement : profiter de sa position de force quand on a du cash et/ou un financement assuré pour casser le prix (faire une offre sans condition suspensive).

Apporter de la valeur au bien : en faisant des travaux, en repensant les espaces. On peut réaliser une division, rénover un immeuble, etc.

Exploiter le bien différemment pour plus de rentabilité : la colocation, le logement étudiant meublé ou encore la location courte durée…

Il y a différentes façons de faire des bonnes affaires et nous aurons l’occasion de les détailler dans cette newsletter.

La clé ? Une bonne connaissance de son marché local et une bonne capacité de projection !

Tu peux aussi être proactif/ve et faire une proposition sur un bien qui n’est même pas en vente. Par exemple, imaginons que tu observes un terrain inexploité près de chez toi. Tu peux chercher sa référence cadastrale sur ce site, puis faire une demande écrite auprès du service de la publicité foncière (SPF) du département pour connaître l’identité du propriétaire et lui faire une offre.

💎 Les Pépites

Toutes les deux semaines, je te proposerai une sélection de trois biens rentables, dans toute la France, que j’ai dénichés dans ma veille.

Il s’agira de projets présentant un bon ratio rentabilité/risque selon moi en première lecture, avec le niveau d’information que j’ai. Il te faudra ensuite creuser au cas par cas si un bien t’intéresse pour valider l’intérêt du projet ou t’inspirer pour un projet similaire.

Quelques définitions des acronymes que je vais régulièrement utiliser :

FAI = Frais d’agence inclus.

TF = Taxe foncière.

TEOM = Taxe d'enlèvement des ordures ménagères.

PC = Permis de construire.

DPE = Diagnostic de performance énergétique.

[Disclaimer] Je ne perçois aucun commissionnement sur les projets présentés et ne connais pas les vendeurs.

Ce sont simplement des biens que j’ai repérés et que je trouve intéressants sur le papier.

Il ne s’agit aucunement de conseil en investissement. Les personnes intéressées sont donc invitées à creuser pour s’assurer de bien appréhender toutes les dimensions du projet, à valider que le bien correspond à leurs attentes et à leur profil d’investisseur, puis à poser directement les bonnes questions au vendeur.

Si le projet est déjà vendu, je n’y suis pour rien… Il peut se passer quelques jours entre le moment où je déniche le projet et le moment où il est publié. Donc ne tardez pas en cas de coup de cœur. 😉

Merci à toi d’avoir lu jusqu’au bout cette première édition de Snowball Igloo, j’espère qu’elle t’a plu !

Si tu as des questions, n’hésite pas à me contacter : mylene@snowball.xyz !

Tu peux aussi me retrouver sur LinkedIn ici ou sur le Discord de la communauté Snowball.

✨ Et si tu veux continuer de recevoir les versions Premium de Snowball Igloo, tu sais ce qu’il te reste à faire : t’abonner à Snowball+ (9 € mois ou 80 € par an pour plus de 10 newsletters).

Bonne semaine et à lundi prochain pour les membres Snowball+ !