❄️ 🖼 Acheter une œuvre d'art qui va brûler

The Merge, Adidas et le déficit commercial.

Snow Report – 27 mars 2022

Hey Snowballers !

J’espère que vous allez bien et que le début du printemps se passe bien pour tout le monde !

La guerre en Ukraine s’enlise et la peur d’une Russie qui serait prête à tout pour débloquer la situation effraie le monde. Dans cette situation extrêmement tendue, les marchés sont relativement calmes…

Du côté de Snowball, la levée se passe toujours extrêmement bien ! Nous ne sommes pas très loin d’atteindre les 1,5 million de dollars levés ! Encore merci à toutes et à tous pour ce soutien ! Je vais très certainement envoyer une mise à jour plus complète à tout le monde la semaine prochaine via la newsletter des coulisses de Snowball : Behind the Curtain. Abonnez-vous si ce n’est pas déjà fait.

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les 5 grosses news de la semaine :

21/03 : ⛽️ Quel monde ! Klarna, l’entreprise qui facilite les achats en plusieurs fois, vient de lancer une offre avec les stations-service Texaco et Chevron aux US pour payer son plein en plusieurs fois…

22/03 : 💰 Warren Buffet refait chauffer la carte bleue et achète Alleghany, une holding qui investit dans des entreprises et industries plutôt boring (tout ce que Warren adore !).

23/03 : 📈 Alibaba ❄️ va racheter 25 milliards de dollars de ses propres actions d’ici mars 2024. C’est plus que les 15 milliards qui avaient déjà été annoncés. Le prix de son action repart à la hausse.

24/03 : 🤝 Snap ❄️ achète la startup parisienne NextMind pour un montant inconnu. NextMind avait créé un bandeau qui permettait de contrôler des ordinateurs avec ses pensées. Suite au rachat, le bandeau sera abandonné et les équipes devraient bosser sur la partie R&D du département de réalité augmentée de Snap.

25/03 : 💰 Terra, la blockchain avec un stablecoin dollar algorithmique, souhaite acheter 10 milliards de dollars de bitcoins pour stabiliser encore plus son stablecoin.

✨ Par ici pour s’inscrire au Daily Snow Premium sur WhatsApp, si ce n’est pas déjà fait. ✨

🎁 Pour les abonnés gratuits, le Daily Snow Light est par ici.

Au programme cette semaine :

Snowpick de la semaine : The Currency (NFT/tableau)

Open Mic : Posez vos questions et j’y réponds en public.

Cette semaine en finance :

[ART] Acheter un tableau/NFT de Damien Hirst.

Cette semaine en économie :

[NOT BORING] Le déficit commercial français. C’est quoi ? Quelles conséquences ?

Tendances :

[SNEAKERS] L’extra personnalisation d’Adidas.

Cette semaine dans le monde des cryptos :

[THE MERGE] Comprendre l’un des événements les plus importants de l’histoire du réseau Ethereum.

Du côté de la communauté.

Allons-y !

Snowpick ❄️ : The Currency (NFT/tableau)

Les Snowpicks des semaines passées sont accessibles dans l’app Snowball.

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question de Romain

Hello Yoann et merci pour les newsletters très complètes et variées.

Je reviens sur celle où tu parles d’imposition. Une question me trotte dans l’esprit, car j’ai cru le lire/voir quelque part sans réellement en être certain. On est d’accord que l’imposition se fait sur les plus-values réalisées lors d’une revente. Mais l’argent ainsi gagné doit-il quitter le compte « trading » et être reversé sur un compte « courant » pour être imposé ou pas ? Je m’explique : j’achète des actions US via Revolut, donc je vire de l’argent de mon compte Revolut vers la partie « trading » de Revolut. Une fois les actions revendues avec plus-values, l’argent reste sur cette partie trading (je ne peux pas l’utiliser pour acheter des choses autres que des actions avant de refaire un virement), mais cela est-il automatiquement générateur d’impôts ?

Même question pour des cryptos sur un compte Binance, par exemple. Merci !

Réponse

Salut Romain,

Merci déjà pour ton retour !

Alors non malheureusement, même si tu gardes l’argent sur ton « compte cash » de ton app de trading, cela compte comme une revente et donc une plus ou moins-value. Tu ne peux pas y échapper.

Tu as par contre deux tips :

Actions. Avec un PEA, la technique que tu cites (vendre des actions et garder le cash dans le PEA) ne va pas créer une imposition. Tu es imposé seulement quand tu clôtures ton PEA. Du coup, tu peux trader autant d’actions et de fois que tu veux dans un PEA tant que le cash reste à l’intérieur.

Pour les cryptos si tu veux par exemple vendre du bitcoin parce que tu penses qu’il a atteint un pic, tu peux simplement l’échanger contre un stablecoin plutôt que de le changer en euros. Un échange en stablecoin ne crée pas d’imposition.

Question de Quentin

Salut Yoann et merci pour ta newsletter !

Dans le but de réaliser un voyage dans 2 ans, je mets de côté régulièrement sur un livret A car je souhaite garder l’argent rapidement débloquable.

Avec l’inflation j’ai peur que cette somme « s’effrite », que me conseilles-tu comme pistes à étudier ?

Réponse

Salut Quentin et merci beaucoup !

À ta place je me servirais d’un outil comme Nexo pour placer tes euros directement. Comme ça pas de volatilité (tu ne peux pas voir ton capital fondre) et pas de risque de change (un risque qui existe quand tu places ton argent en dollars par exemple). Autre solution, un peu plus risquée. Acheter des obligations immobilières sur un site comme Lymo, mais plus difficile de placer régulièrement de petites sommes. Nexo est, selon moi et de loin, la meilleure solution si j’étais à ta place.

Questions de Christophe

La remontée des taux directeurs aux USA peut-elle profiter au secteur de l’assurance et re-assurance pour des valeurs USA centric ?

Que conseilles-tu de faire avec EDF après la proposition de recapitalisation du gouvernement qui va offrir des actions gratuites ? Eut égard au plan Atome annonces également ?

Réponse

Salut Christophe.

Oui, la hausse des taux d’intérêt aux US (et partout ailleurs en fait) va impacter le secteur de l’assurance, mais plutôt positivement. Pourquoi ? Les assurances investissent massivement leurs liquidités dans des obligations et quand les taux d’intérêt augmentent, le prix des obligations chute. Ça, c’est la partie négative. Mais des taux d’intérêt bas peuvent rendre les produits d’assurances moins attractifs. D’un point de vue historique, en général, quand les taux d’intérêt augmentent, les profits des assurances augmentent.

Concernant EDF, dur à dire… Je connais trop peu cette entreprise, mais une chose est sûre, je n’aime pas du tout les entreprises qui sont trop proches de l’État. En effet, si demain l’État force EDF à réduire ses prix, alors ses profits vont chuter (certainement ce qu’il va se passer d’ailleurs). Du coup, pour éviter ce genre de distorsion des marchés, je préfère rester loin de ces entreprises « semi-privées ».

Cette semaine en finance

[ART] Acheter un tableau/NFT de Damien Hirst

📝 TLDR

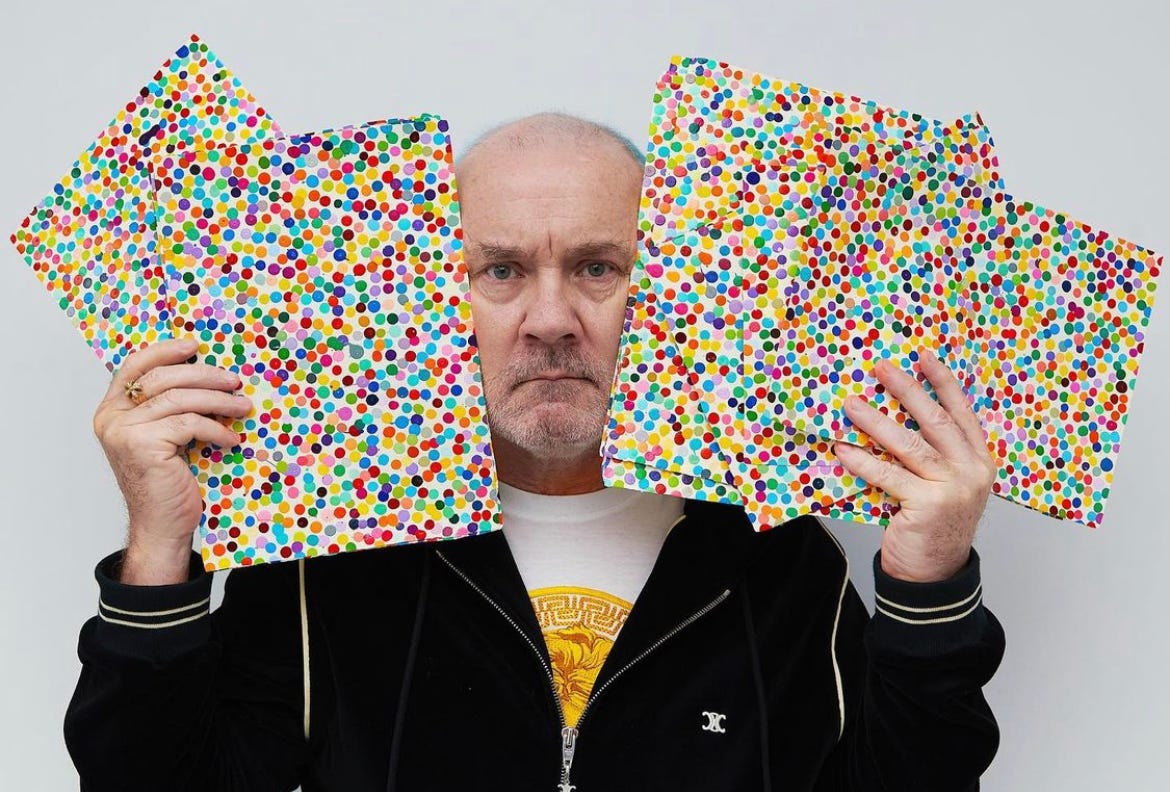

Damien Hirst est un artiste britannique un peu excentrique.

En juillet 2021, Hirst a sorti une collection de NFTs, mais une collection un peu particulière : The Currency.

The Currency, c’est une collection de 10 000 NFTs qui sont tous liés à une œuvre d’art physique.

Lors du lancement, chaque NFT pouvait être acheté pour 2000 $.

À son paroxysme, ces NFTs étaient échangés pour un minimum de 60 000 $ ! La collection pesait donc à un moment plus de 600 millions de dollars !

Aujourd’hui, le prix plancher (floor price) de cette collection est d’environ 12 500 dollars (4.05 ether).

Ce qui est intéressant avec The Currency, c’est que les détenteurs de NFT ont jusqu’au mois de juillet prochain pour faire un choix extrêmement difficile :

Conserver le NFT et voir le tableau physique brûler en juillet 2022.

Brûler son NFT et recevoir le tableau physique en échange.

📝 Version complète

Cette semaine, j’aurais peut-être dû changer le titre de la section pour l’appeler « Cette semaine dans le monde de l’art ». Mais bon…

Donc Damien. C’est qui ? Si vous vivez à Paris, vous avez certainement vu les affiches d’une de ses dernières expos à la Fondation Cartier :

– Louiza Auktion")

C’est un artiste britannique un peu excentrique. C’est lui là 👇 :

Quand on creuse l’histoire de Hirst, on voit qu’il n’est pas forcément apprécié par toutes et tous dans l’univers de l’art. Il a connu une folle ascension dans les années 90 et 2000 avant d’être boudé par les collectionneurs et le monde de l’art en général en 2008, car il a décidé de vendre pour 200 millions de dollars d’œuvres d’art en passant directement par la maison d’enchères Sotheby’s et non pas par les marchands d’art. À partir de là, le cours de ses œuvres a fortement chuté.

Selon un très bon article du New Yorker :

With the 2008 auction, Hirst moved out of the world of commodities, which are bought and sold speculatively with a profit motive, and moved into the world of luxury goods, which are bought to be consumed and enjoyed. Which is exactly what art should be! […] And the fact is that Hirst makes exactly the kind of work that a small group of incredibly rich men, led most prominently by the French luxury-goods billionaire François Pinault, love and want to own.

Bref, Hirst n’est pas n’importe qui !

En juillet 2021, Hirst a sorti une collection de NFTs, mais une collection un peu particulière : The Currency.

The Currency

The Currency c’est une collection de 10 000 NFTs qui sont tous liés à une œuvre d’art physique.

Lors du lancement, chaque NFT pouvait être acheté pour 2000 $.

À son paroxysme, ces NFTs étaient échangés pour un minimum de 60 000 $ ! La collection pesait donc à un moment plus de 600 millions de dollars !

Aujourd’hui, le prix plancher (floor price) de cette collection est d’environ 12 500 dollars (4.05 ether).

💡 Dans l’univers des NFTs, vous entendrez souvent cette notion de « floor price ». Il s’agissait simplement du prix minimum d’un NFT au sein d’une collection.

Comme vous pouvez le voir, le prix a donc fortement chuté depuis le lancement de la collection.

Ce qui est intéressant avec The Currency, c’est que les détenteurs de NFTs ont jusqu’au mois de juillet prochain pour faire un choix extrêmement difficile :

Conserver le NFT et voir le tableau physique brûler en juillet 2022.

Brûler son NFT et recevoir le tableau physique en échange.

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.