❄️🏡 + de 6 % de rendement en investissant dans l'immo aux US ?

(avant impôts...)

Snow Report – 10 juillet 2022

💌 Si le contenu vous plaît, laissez un petit ❤️.

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

⏱ Temps de lecture des 4 parties : 13 minutes et 5 secondes.

Hey Snowballers !

J’espère que vous allez bien et que le week-end s’est bien passé. :)

Le choc de cette fin de semaine, c’est Elon Musk qui décide de ne plus acheter Twitter malgré son engagement. Nous allons assister à plusieurs semaines de combats entre les deux titans de la tech. D’un côté, un Musk qui va tout faire pour ne pas acheter Twitter et ne pas payer de pénalités et de l’autre, un Twitter qui va tout faire pour montrer que Musk ne peut pas se rétracter étant donné son engagement initial. La saga de l’été de la tech ne fait que commencer…

👩🏫 Ce que vous allez apprendre aujourd’hui : comment investir simplement et en quelques clics dans l’immobilier américain depuis un compte titres.

Pourquoi Joe Biden souhaite diminuer les taxes douanières pour les produits chinois et comment cela peut être profitable pour vous.

L’explosion des chatbots.

Une sélection d’acteurs français de la crypto agréés par l’autorité des marchés financiers (AMF) plus ou moins connus qui peuvent vous aider à investir dans les cryptomonnaies.

« Jo, your turn! »

La météo des marchés de la semaine dernière

Cette semaine, la météo vous est présentée par Joseph Shumpeter. Joseph Shumpeter est un économiste autrichien né en 1883 et mort en 1950 aux US en tant que citoyen américain. Il a été brièvement ministre des Finances de l’Autriche en 1919 avant d’émigrer aux US pour devenir professeur d’économie à Harvard. C’est notamment Shumpeter qui est à l’origine (suite aux travaux de Karl Marx) de la fameuse théorie de la destruction créatrice qui dit que des mutations industrielles vont généralement détruire la structure présente/passée pour faire place à la nouvelle.

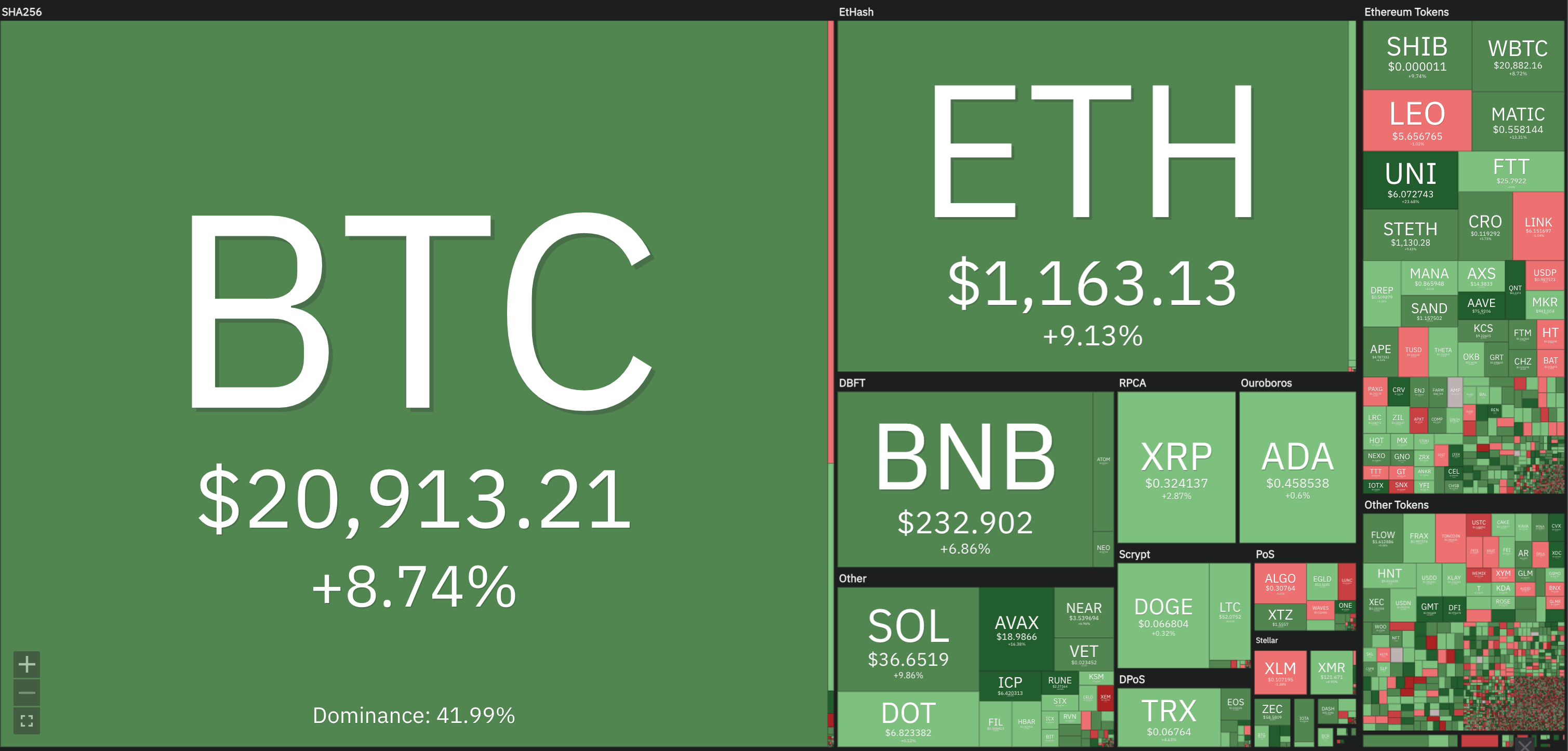

Plutôt bonne semaine sur les marchés étant donné qu’il n’y a pas eu de grosses mauvaises nouvelles. La tech finit très bien la semaine et la plupart des index sont dans le vert :

S&P 500 : + 3,13 %.

Nasdaq : incroyable semaine avec + 5,7 %.

CAC 40 : + 0,79 %.

Sans grande surprise, les cryptos suivent la tendance de la tech avec un bitcoin qui augmente de près de 9 % sur la semaine et un ETH de plus de 9 % !

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les 5 grosses news de la semaine :

💰 FTX et BlockFi signent un deal qui donne le droit à FTX de racheter la cryptobanque BlockFi jusqu’à 240 millions de dollars selon les futures performances de cette dernière. C’est donc mieux que les rumeurs qui parlaient de 25 millions de dollars, mais ce n’est toujours pas dingue quand on compare à la valo de près de 5 milliards de dollars en 2021… Le deal avec FTX comprend également un prêt de 400 millions de dollars.

😫 L’Allemagne a connu son premier déficit commercial depuis 30 ans ! Les exportations du pays ont chuté principalement à cause de l’inflation et de la guerre en Ukraine.

📉 L’euro continue de chuter et atteint son plus bas niveau par rapport au dollar depuis 20 ans ! La parité arrive à grands pas ! Pourquoi cette chute ? Une économie américaine toujours très dynamique et en bonne santé et une économie européenne qui galère beaucoup plus.

💥 Le broker de cryptos Voyager Digital se place sous la protection du chapitre 11 de la loi sur les faillites. Seulement quelques semaines après avoir reçu 485 millions de dollars d’un crédit émit par Sam Bankman Fried, le CEO de FTX…

🤯 Lors de la première moitié de 2022, c’est plus de 2 milliards de dollars de cryptos qui ont été volés via divers hacks. C’est déjà plus que l’intégralité de 2021 !

✨ Par ici pour s’inscrire au Daily Snow Premium sur WhatsApp, si ce n’est pas déjà fait. ✨

🎁 Pour les abonnés gratuits, le Daily Snow Light est par ici.

Au programme cette semaine

Snowpick ❄️ : REITS.

Open Mic : Posez vos questions et j’y réponds en public.

Cette semaine en finance :

[REITS] Investir dans l’immobilier américain depuis son compte titres (Bourse).

Cette semaine en économie :

[GUERRE COMMERCIALE] Biden souhaite annuler certains tarifs douaniers avec la Chine pour faire chuter l’inflation.

Tendances :

[MAGMA] L’inarrêtable ascension des chatbots appelle à de nouveaux usages.

Cette semaine dans le monde des cryptos :

[FRENCHIES] Les meilleurs apps et sites français pour investir dans les cryptos.

Du côté de la communauté.

Allons-y !

Snowpick ❄️ : REITS

Les Snowpicks des semaines passées sont accessibles dans l’app Snowball.

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question d’Éric

J’ai un projet d’achat de ma résidence principale à moyen terme. Avec la remontée progressive des taux et l’inflation actuelle, les placements PEL et CEL redeviennent-ils des paris intéressants pour espérer obtenir des taux compétitifs d’ici quelques années ? Comme il faut attendre 4 ans minimum pour utiliser son PEL, je voudrais peut-être en ouvrir un dès maintenant pour éventuellement profiter d’un meilleur taux que le marché à ce moment-là si la hausse des taux se confirme dans la durée. Je crois savoir que dans un passé pas si lointain, des taux de +3 % étaient courants. Merci pour ton avis !

Réponse

Hello !

En effet, si tu prévois l’achat de ta résidence dans 4 ans ou plus, placer l’équivalent de ton futur apport au fur et à mesure dans un PEL peut être une très bonne idée pour obtenir un taux plus bas à ce moment-là. Dur de prévoir où seront les taux d’ici là, mais il y a de fortes chances qu’ils soient plus élevés que ce que nous avons pu connaître ces dernières années. Mais selon MoneyVox, via meilleurtaux.com, il serait judicieux d’attendre janvier 2023 pour ouvrir son PEL étant donné que le taux de ce dernier devrait remonter à ce moment-là et que le taux de ton PEL est fixé le jour de son ouverture. Le taux devrait donc passer de 1 % aujourd’hui à 1,28 % en janvier prochain. On serait tout de même en dessous du livret A qui va lui passer à 2 % (vs 1 % aujourd’hui) en août logiquement et le compte épargne logement à 1,25 % (vs 0,75 % aujourd’hui). Pourquoi pas mixer entre livret A et PEL ? Attention, le maximum pour un prêt PEL est de 92 000 €. Il faudra donc compléter avec un autre prêt immo. Voilà, j’espère que tu y vois un peu plus clair.

Cette semaine en finance

[REITS] Investir dans l’immobilier américain depuis son compte titres (Bourse)

⏱ Temps de lecture : 4 minutes et 36 secondes.

👩🏫 Ce que vous allez apprendre : Comment investir simplement dans l’immobilier aux US. Qu’est-ce qu’un REIT. Les principales différences avec les SCPI et une sélection de 4 REITs qui semble intéressants.

L’immobilier semble revenir en force ces derniers mois. Depuis la chute de tous les marchés, une grosse partie des investisseurs se tournent vers l’immobilier pour non seulement se protéger contre l’inflation, mais aussi pour investir dans quelque chose de beaucoup moins volatil (mais pas sans risque !).

Vous connaissez certainement ce qu’on appelle « l’immobilier papier » en France avec notamment les SCPI (Société Civile de Placement Immobilier) qui sont de bons moyens d’investir dans l’immobilier sans s’embêter avec la partie achat, travaux, location, etc. En effet, vous devenez actionnaire d’une sorte de fonds qui va lui gérer plusieurs biens immobiliers et reverser une grosse majorité des revenus à ses actionnaires. Nous reparlerons plus en détail des SCPI dans une prochaine édition.

Aujourd’hui, nous allons nous focaliser sur une autre façon d’investir dans l’immobilier directement via son compte titres : les REITS.

Les REITs (real estate investment trusts), c’est un peu l’équivalent de nos SCPI aux US. Il s’agit de sociétés qui possèdent ou financent des biens immobiliers qui génèrent des revenus dans divers secteurs immobiliers. Le gros avantage d’un REIT est qu’il est coté en Bourse. De ce fait, vous pouvez vendre très facilement vos parts quand vous voulez et sans frais (souvent l’inconvénient des SCPI qui sont moins liquides avec des frais plus élevés).

En investissant dans un REIT, vous allez recevoir des dividendes régulièrement (redistribution des loyers) et donc générer des revenus passifs que vous pouvez réinvestir, mais vous allez aussi potentiellement profiter de la plus-value des biens que possède le fonds en question.

Avant de s’intéresser à quelques REITs, il ne faut pas oublier de citer le principal inconvénient d’un REIT vs une SCPI : vous ne pouvez pas emprunter d’argent auprès de votre banque pour investir dans des REITs alors que vous pouvez pour les SCPI. L’avantage des SCPI est donc de pouvoir profiter d’un effet de levier en investissant de l’argent qui ne vous « appartient pas » pour générer des revenus. En gros, vous faites de l’argent « sur le dos » de la banque. On en reparlera.

Autre inconvénient : vu que les titres sont cotés en Bourse, ils peuvent être impactés par les fluctuations globales des marchés sans forcément prendre en compte la valeur des biens immobiliers qui se cachent derrière. Cependant, les variations de prix des parts d’un REIT sont en général moins violentes que pour d’autres actions.

Si vous souhaitez placer de l’argent simplement, avec beaucoup de flexibilité (notamment sur la revente), dans des actifs relativement safe, dans de l’immobilier américain diversifié et qui génère des rendements corrects, alors les REITs sont des options à explorer. Il ne faut pas oublier que vous serez taxés sur les dividendes et sur les potentielles plus-values (flat tax de 30 %).

Allons voir du côté de 4 REITs qui semblent intéressants…

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.