❄️ 🧟♂️ Stagflation, 16 analyses d'actions et comment détecter une bonne crypto

💌 Si le contenu vous plaît, laissez un petit ❤️.

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

⏱ Temps de lecture des 4 parties : 17 minutes et 47 secondes.

Snow Report – 12 juin 2022

Hey Snowballers !

J’espère que vous avez passé un excellent week-end ensoleillé et que vous allez mieux que votre portefeuille. En effet, on frôle le rouge écarlate cette semaine ! On en reparle tout à l’heure.

✨ J’ai rajouté une petite nouveauté dans les sections du Snow Report quand c’est possible : une partie « À faire » qui vous détaillera les actions concrètes que vous pouvez prendre après la lecture de la section en question. L’idée est de rendre ce contenu hyper actionnable (ahhhhh, tuez-moi pour avoir dit encore une fois le mot « actionnable »…).

👩🏫 Ce que vous allez apprendre aujourd’hui : on va tout d’abord regarder la météo des marchés qui nous est présentée cette semaine par un entrepreneur visionnaire trop peu connu, Jean-Baptiste André Godin.

Ensuite, on continuera la micro-analyse des 16 Snowpicks suivants.

Je vous expliquerai pourquoi tout le monde a peur du mot stagflation dans l’univers de la finance et de l’économie.

On explorera la volonté d’eBay de devenir un des leaders de l’achat/vente de collectibles (cartes Pokemon, Magic, etc.).

Et pour finir, je vous parlerai d’une méthode pour sélectionner les bonnes cryptos pendant le bear market.

La météo des marchés de la semaine dernière

Cette semaine, la météo vous est présentée par Jean-Baptiste André Godin, un entrepreneur français du 19e siècle et un des premiers à avoir mis en place des mécanismes sociaux au sein de son entreprise (école pour tous, retraite, égalité hommes/femmes, etc.). J’avais écrit un article sur cet entrepreneur trop peu connu en 2019.

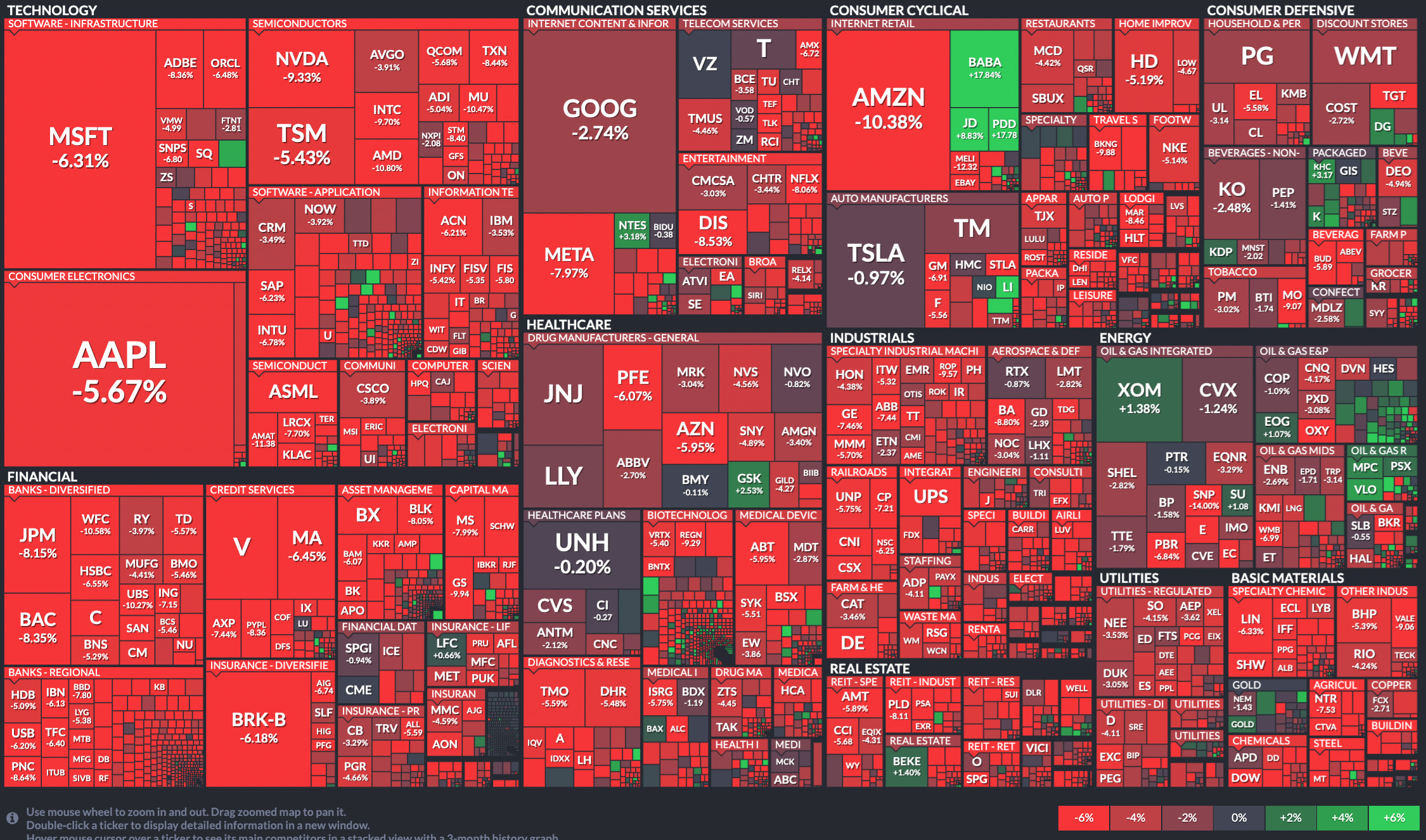

Les actions et les cryptos s’écroulent vendredi. Pourquoi ? L’annonce d’un taux d’inflation au mois de mai plus élevé que prévu et qui bat le record de 1981 en atteignant les 8,6 % ! Le S&P 500 chute de 2,9 % suite à la news. Mais pourquoi ? Parce qu’un taux d’inflation trop élevé signifie que la Fed va être encore plus sévère pour le combattre (hausse des taux d’intérêt notamment) :

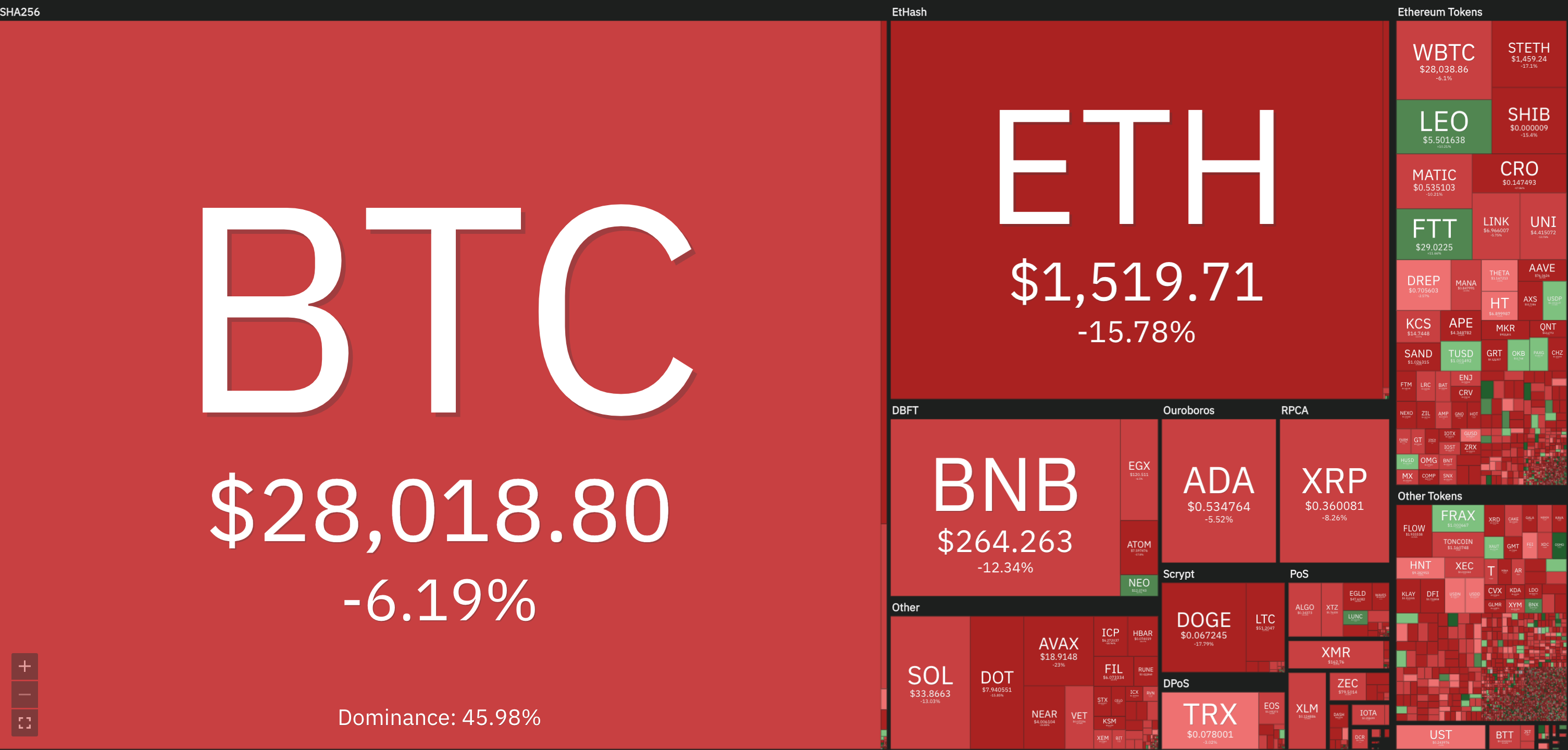

C’est pareil du côté des cryptos qui réagissent mal à la news de l’inflation. Malgré la réussite du test « The Merge », l’ETH chute de près de 16 % en une semaine à l’heure où j’écris ces quelques lignes !

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les 5 grosses news de la semaine :

🥷 Le Discord de Yuga Labs (Bored Ape Yacht Club) a été hacké de 200 ETH, environ 380 000 dollars, via le vol de NFTs. Les hackers se sont juste fait passer pour des employés Yuga Labs.

📈 390 000 emplois ont été créés aux US en mai 2022. Le taux de chômage est de 3,6 %. Le niveau le plus bas depuis 50 ans !

👩⚖️ Le Japon devient la première grande puissance économique à réglementer les stablecoins (une crypto qui suit le cours d’une monnaie traditionnelle) pour protéger les investisseurs d’événements comme la chute de Terra. Au Japon, il faudra donc prouver que son stablecoin est 100 % backé par des « vrais » yens. Cette loi devrait entrer en vigueur en 2023.

🍏 Grosse surprise du côté de l’offre de buy now pay later d’Apple ❄️. C’est l’entreprise qui va financer elle-même les prêts grâce à sa réserve de 200 milliards de dollars de cash ! Cela va lui donner un avantage concurrentiel vu que les autres (Klarna, Affirm, etc.) utilisent des banques et ont donc des marges plus faibles. Apple frappe très fort encore une fois.

📈 Pour la première fois depuis 10 ans, la Banque centrale européenne va augmenter son taux d’intérêt directeur ! Il va augmenter de 0,25 % au mois de juillet puis d’au moins 0,25 % en septembre. L’objectif est tout simplement de combattre l’inflation.

✨ Par ici pour s’inscrire au Daily Snow Premium sur WhatsApp, si ce n’est pas déjà fait. ✨

🎁 Pour les abonnés gratuits, le Daily Snow Light est par ici.

Au programme cette semaine

Snowpick ❄️ : Pas cette semaine.

Open Mic : Posez vos questions et j’y réponds en public.

Cette semaine en finance :

[RÉTROSPECTIVE 2/4] Commentaires sur le portefeuille Snowball (Snowpicks).

Cette semaine en économie :

[LE PIRE ENNEMI] Qu’est-ce que la stagflation et pourquoi tout le monde en a peur ?

Tendances :

[POKEMON] L’explosion des « collectibles » et comment eBay s’adapte.

Cette semaine dans le monde des cryptos :

[WINNERS & LOSERS] Comment détecter les cryptos gagnantes dans un bear market ?

Du côté de la communauté.

Allons-y !

Snowpick ❄️

Pas cette semaine. Les Snowpicks des semaines passées sont accessibles dans l’app Snowball.

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Pas de questions cette semaine. Pour les curieuses et curieux, j’en suis à 297 questions résolues déjà !

Cette semaine en finance

[RÉTROSPECTIVE 2/4] Commentaires sur le portefeuille Snowball (Snowpicks)

⏱ Temps de lecture : 8 minutes et 12 secondes.

👩🏫 Ce que vous allez apprendre : Où en sont les 16 Snowpicks suivants.

Déjà la moitié de l’année et déjà l’heure de faire un petit point sur les Snowpicks pour voir où nous en sommes.

Time flies.

Pour les nouveaux arrivants, les Snowpicks sont simplement des entreprises que j’analyse et que je trouve intéressantes.

Vu qu’il y a plus de 60 Snowpicks, on va étaler tout ça sur plusieurs semaines.

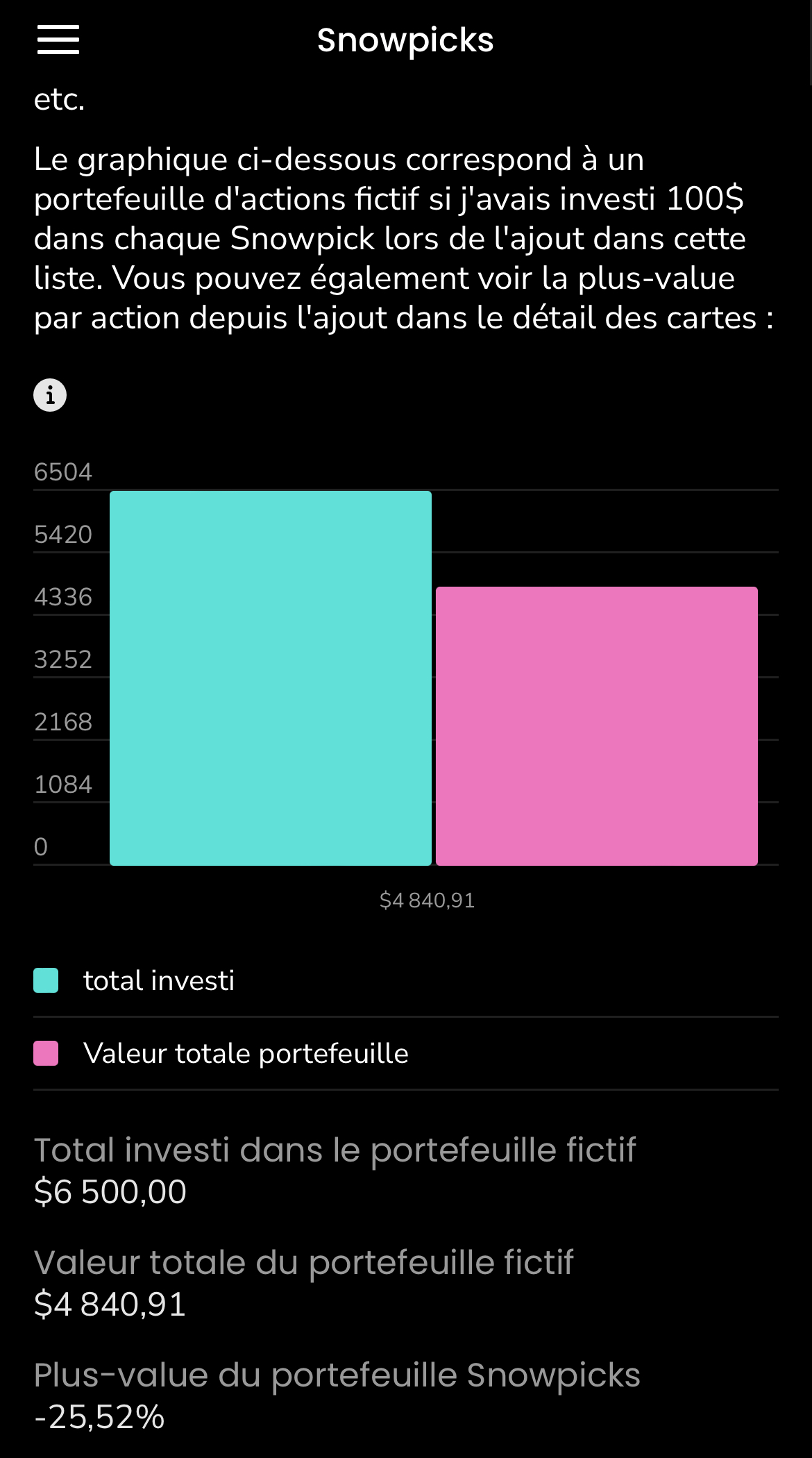

Portefeuille global :

-25,5 % depuis le lancement. Comme vous pouvez l’imaginer, vu que c’est un portefeuille plutôt orienté tech sans stratégie de portefeuille définie, pas étonnant qu’on soit dans le rouge. Le but des Snowpicks n’est pas de vous créer un portefeuille clé en main, mais surtout de vous montrer comment on peut analyser un business et peut-être vous donner 2/3 idées d’industries ou d’entreprises intéressantes. Pourquoi le portefeuille global Snowball (dispo dans l’app) n’est pas un bon portefeuille à répliquer :

Déjà, avoir plus de 60 entreprises dans un portefeuille, c’est beaucoup trop.

Faire du stockpicking est en général moins performant que d’investir dans des ETFs sur du long terme.

Ensuite, mettre exactement la même somme sur toutes les entreprises n’est pas une bonne idée. On essaye de mettre plus sur les valeurs sûres et un peu moins sur les paris plus risqués.

DCA, DCA, DCA ! Dans le portefeuille que je suis dans l’app, je fais comme si j’achetais 100 $ d’une action le jour où j’en parle dans le Snow Report, puis plus rien ensuite. Si vous lisez régulièrement Snowball, vous savez que ce n’est pas une bonne stratégie. Logiquement, il faut acheter à intervalles réguliers pour non seulement ne pas se prendre la tête, mais aussi pour profiter des chutes.

Ceci étant dit, allons voir un peu chacun de ces Snowpicks.

🧡 Starbucks (-1,3 %) : Starbucks continue d’être une entreprise avec une forte croissance et une très belle rentabilité avec une forte capacité d’innovation qui permet de créer énormément de rétention. L’entreprise est en train de traverser une période complexe avec le retour de son ancien CEO, une inflation galopante et l’émergence de syndicats, mais ses chiffres restent excellents. De plus, suite à la forte chute du prix de son action, Starbucks, selon de nombreux analystes, est aujourd’hui sous-évaluée.

🧡 Garmin (-2 %) : Une marque forte avec des fondations très solides. Le marché a du mal à évaluer Garmin et c’est bon pour nous. L’entreprise a connu une croissance de 20 % de ses revenus d’une année sur l’autre pour atteindre environ 5 milliards de dollars ! Et rappelez-vous que ses marges sont plus élevées que celles d’Apple (58 % vs 43 %) ! C’est Antoine qui avait sélectionné cette entreprise quand j’étais en vacances et il a fait un bon choix selon moi. 75 % des analystes de Wall Street qualifient cette action de « buy » ou « strong buy ».

🧡 Visa (-3 %) : Superbe boîte. Au second trimestre 2022, malgré sa taille, elle a réussi à augmenter ses revenus de 25 % d’une année sur l’autre ! Beaucoup d’analystes pensent que l’action est aujourd’hui sous-évaluée. De plus, Visa distribue des dividendes et ces derniers ont augmenté d’environ 18 % par an depuis 5 ans ! Aussi, Visa (comme Mastercard) ne semble pas vouloir se faire « disrupter » si facilement, en investissant massivement dans des innovations « cryptos ».

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.