🏢 Un immeuble moins cher qu'un studio

📊 Se diversifier dans l'immeuble de rapport.

Hey Snowballers !

J’espère que vous allez toutes et tous bien. Bienvenue aux 965 personnes qui nous ont rejoints depuis la dernière édition gratuite du 15 janvier 2021.

Cette semaine, après avoir balayé le monde de l’immobilier dans cette édition de Snowball, j’aimerais me concentrer sur un achat immobilier particulier : l’achat d’un immeuble de rapport. J’ai décidé de compléter un peu et de rendre publique une partie du guide que j’avais envoyé aux abonnés premiums et qui détaillait l’achat de mon bien à Fréjus avec trois amis.

Ne fuyez pas !

Souvent, quand on dit le mot “immeuble” les gens s’imaginent des biens qui coûtent plusieurs millions d’euros. C’est loin d’être le cas ! Par exemple, l’immeuble que nous avons acheté à Fréjus nous a coûté moins cher que certains studios parisiens : un peu plus de 300 000 € en tout, y compris 100 000 € de travaux. Donc oui, c’est un achat accessible à beaucoup d’entre nous, et qui peut s’avérer être un bon moyen de diversifier son patrimoine immobilier et global. Surtout en cette période de taux d’intérêt extrêmement bas.

Avant de se lancer dans le vif du sujet, place au petit récap habituel :

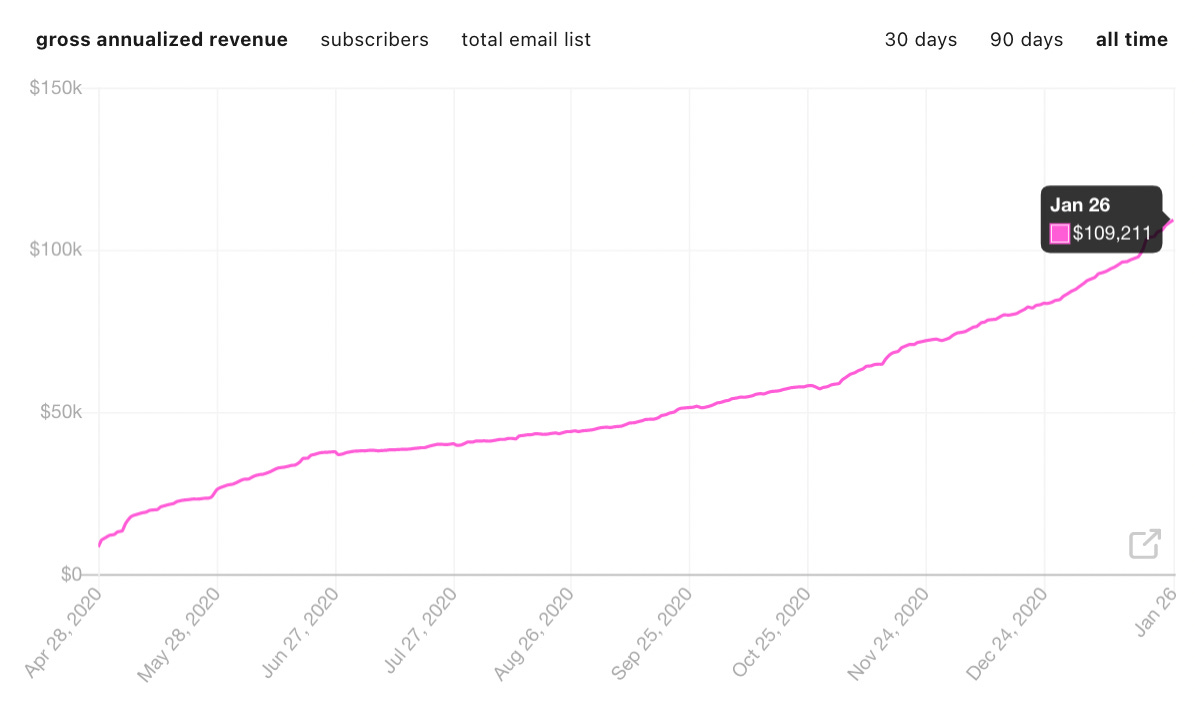

🙌 Nous sommes maintenant 8648 (vs 7685) Snowballers ou + 12,5 % depuis le 15 janvier 2021, date de la dernière édition gratuite de Snowball.

😎 1700 (vs 1527) personnes ont décidé de s’inscrire à Snowball Premium ou + 11,3 % depuis le 15 janvier 2021.

Snowball a dépassé le cap des 100 000 $ de revenus annuel ! Encore merci pour la confiance !

🤝 La communauté Snowball compte maintenant plus de 550 (vs. 450) membres qui ont volontairement décidé de la rejoindre.

👩🎓 268 (vs 253) étudiantes et étudiants ont profité de Snowball Premium gratuitement.

❄️ 313 200 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont plus de deux mois de Snowball Premium de remboursés (14,2 €) grâce à leurs Snowflakes.

💁♀️ 7458 € vont être redistribués à l’association Les Flocons.

😎 7458 € vont être redistribués aux Snowballers Premium.

💸 14 805 € pour les impôts.

🎯 [PREMIUM] 22 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes).

📲 [PREMIUM] L’app Snowball a été mise à jour avec l’accès à mon portefeuille de cryptos en live + performance des Snowpicks.

🏢 [PREMIUM] Un nouveau guide pour lancer son side project : acheter un immeuble de rapport : mon expérience perso. Utile pour celles et ceux qui voudront un exemple concret par rapport à l’édition d’aujourd’hui.

🔵 La communauté Linkedin de Snowball a dépassé les 3000 abonnés.

🐦 Et celle de Twitter s’approche doucement des 1000 followers.

Si vous n’êtes pas encore inscrit et que tout cela vous intéresse👇 😇 :

Allons-y !

P.S. : je précise encore une fois que cette édition n’est sponsorisée par aucune entreprise et je préviens toujours lorsque je partage des liens de parrainages ou d’affiliation.

Sommaire

I. Pourquoi investir dans un immeuble de rapport

A) Pourquoi l’immobilier, pourquoi aujourd’hui ?

B) Pourquoi l’immeuble de rapport en particulier ?

II. La checklist pour trouver votre immeuble

💡 Bonus : vous aurez accès à une google sheet pour vous aider à prendre vos décisions. Copiez-la, utilisez-la, enrichissez-la, améliorez-la, partagez-la.

A) Où et quoi acheter ?

B) L’immeuble sera-t-il rentable ?

III. Emprunter de l’argent

IV. Pour aller plus loin

I. Pourquoi investir dans un immeuble de rapport

Déjà, qu’est-ce qu’un immeuble de rapport ?

Cela peut paraître bête, mais je ne savais pas ce qu’était un immeuble de rapport avant d’être dans une procédure pour en acheter un. C’est le genre de chose que vous entendez dans la bouche des gens sans trop savoir ce que cela signifie.

Immeuble de rapport : un immeuble de rapport ou revenue house (un peu plus clair en anglais) est tout simplement un immeuble entier sans copropriété (un seul propriétaire) dont les logements sont destinés à être loués.OK, vous savez maintenant ce qu’est un immeuble de rapport.

“Investir dans un immeuble.”

Rien que ces quatre mots peuvent faire peur, mais investir dans un immeuble ce n’est pas se payer la Wayne Tower ou un Hôtel Particulier sur le cours Mirabeau à Aix-en-Provence. Investir dans un immeuble de rapport peut souvent revenir au même prix qu’investir dans un studio ou petit appartement dans certaines villes avec des marchés tendus comme Paris et Bordeaux par exemple.

Une fois cette peur passée, certains peuvent se poser la question de pourquoi investir dans l’immobilier. Quand je parlerai d’investissement dans cette édition, je ne parlerai que d’investissement locatif. Réfléchissons-y deux petites minutes.

A) Pourquoi l’immobilier, pourquoi aujourd’hui ?

Pourquoi se lancer dans l’investissement locatif ?

L’immobilier est souvent décorrélé des marchés financiers, c’est-à-dire que les prix des deux ne bougent pas forcément dans la même direction ou alors à la même vitesse. Cela vous permet donc de protéger votre portefeuille global. Si vos actions s’écroulent de 10 %, mais que votre portefeuille immobilier reste stable, voire monte, alors la valeur globale de votre portefeuille a été protégée.

Les loyers peuvent rester stables même en période de crise. En effet, non seulement le prix de l’immobilier dans certaines villes ou quartiers d’une ville peut ne pas chuter quand les marchés s’effondrent, mais même quand les prix de l’immobilier à l’achat ou à la revente chutent, les loyers eux restent relativement stables voire augmentent en cas de crise. Effectivement, c’est la loi de l’offre et de la demande : plus de personnes décident de vendre leurs biens en période de crise, donc ils passent en location, la demande sur le marché locatif augmente, les prix des loyers augmentent.

Pour certaines personnes, c’est un investissement plaisir. Il ne faut pas se voiler la face, les Françaises et Français sont passionnés par l’immobilier. Souvent, investir dans un appartement est aussi une question de plaisir et parfois même de statut dans la société. Je ne dis pas que c’est bien ou mal, mais il faut le prendre en compte.

Un revenu passif. Contrairement aux marchés financiers (hors dividendes), investir dans le locatif peut vous permettre de générer des revenus passifs. Bon, ce n’est pas vraiment passif car il y a un peu de boulot quand même, mais vous comprenez. En gros, vous recevez tous les mois des revenus qui vous permettent de rembourser le prêt et parfois de générer un profit que vous pouvez ensuite réinvestir ou dépenser.

Un effet de levier. L’immobilier est un des rares investissements en dehors de l’entrepreneuriat qui vous permet d’obtenir un effet de levier. C’est-à-dire que vous pouvez emprunter auprès d’une banque pour investir son argent en échange du paiement des intérêts.

D’ailleurs, parlons-en de ces intérêts. Pourquoi investir aujourd’hui selon moi ?

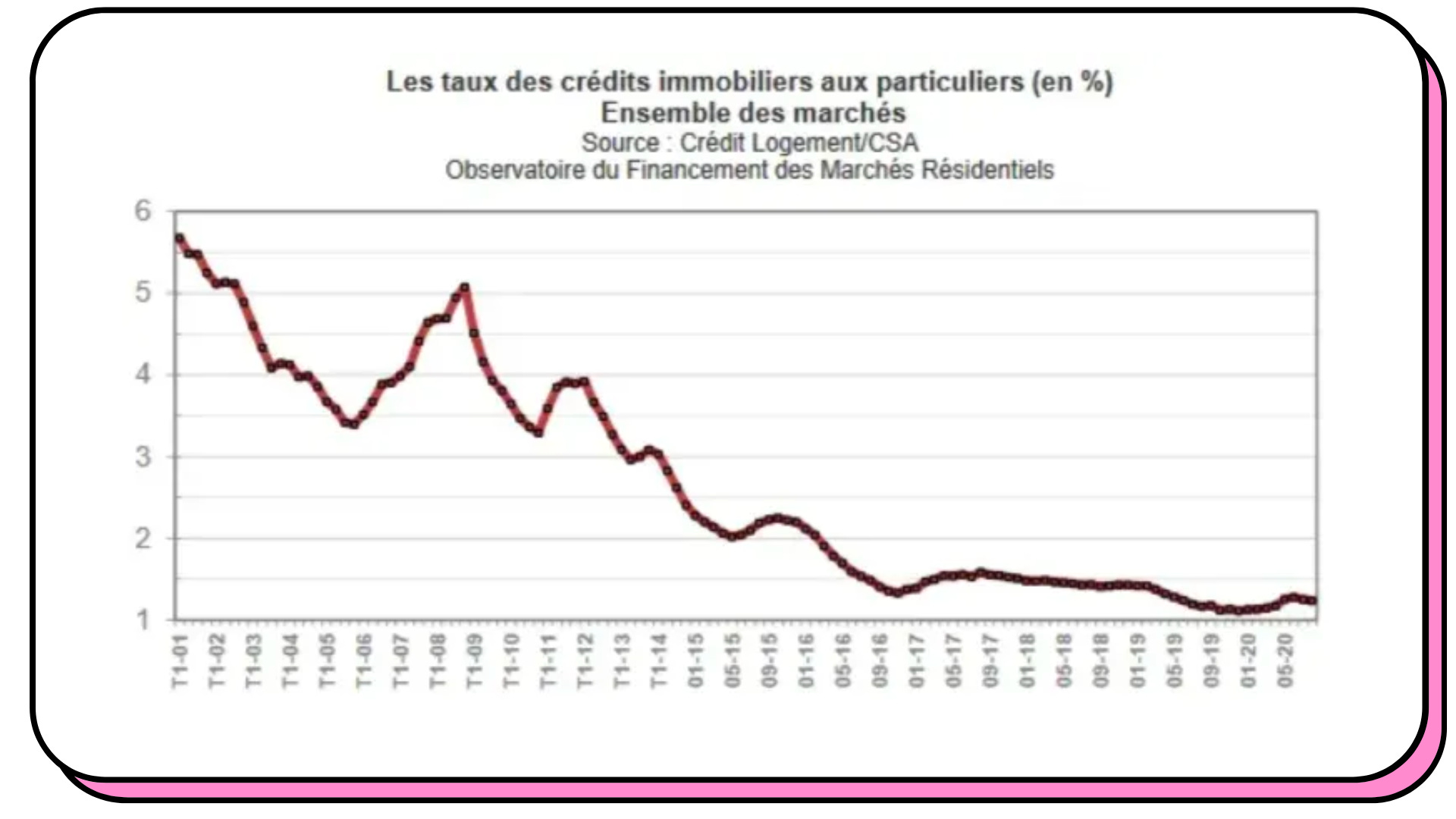

Les taux d’intérêt n’ont jamais été aussi bas ! Emprunter n’a jamais (presque) jamais été si bon marché. Rappelez-vous que dans les années 2000, il était courant d’obtenir des prêts immo autour des 6 % ! Aujourd’hui vous pouvez obtenir des prêts qui avoisinent les 1 % et sont souvent en dessous de ce barème symbolique. Il faut savoir que 5 % cela peut paraître minime, mais sur une grosse somme et sur 20 ans ou plus, cela peut se transformer en des dizaines de milliers d’euros ! Non négligeable.

Les prix stagnent voire diminuent. En 2020, le marché immobilier a résisté, mais il a tout de même ralenti. Les prix devraient donc peu augmenter en 2021 voire diminuer pour certains biens plus difficiles à vendre (quartiers, travaux, etc.).

Prenez tout ça, mixez bien, et vous obtenez le cocktail idéal pour investir en immobilier.

Qui dit cocktail idéal ne dit pas risque zéro ! Comme toujours, il existe des risques donc réfléchissez bien avant d’agir et surtout établissez votre scénario catastrophe pour vous assurer qu’une décision ne ruinera pas votre vie.

B) Pourquoi l’immeuble de rapport en particulier ?

Pourquoi est-ce intéressant d’en acheter un selon moi ? Ici, je ne vais que répéter ce que j’avais déjà énoncé dans l’un des guides envoyés aux abonnés Premiums dédié à mon retour d’expérience sur l’achat de mon immeuble de rapport à Fréjus.

La diversification : l’immeuble de rapport, une sorte d’ETF de logements

OK, l’image est tirée par les cheveux, mais vous comprenez l’idée. Quand vous achetez un immeuble, vous achetez un panier d’appartements et pas seulement un seul logement. Comme quand vous achetez un ETF et que vous achetez un panier d’actions vs. une seule action.

En achetant et louant un seul appartement, vous centralisez les différents risques :

Risques locatifs (impayés, taux de remplissage, dégâts, etc.).

Risques liés au type de logement. Acheter un T3 dans une ville étudiante par exemple n’est pas forcément une bonne idée (sauf pour colocation).

Risques liés au type de location (courte durée ou longue/moyenne durée).

En achetant un immeuble de rapport avec plusieurs logements à l’intérieur, vous répartissez ces différents risques. Un impayé dans un appartement peut être mitigé par les profits des autres appartements par exemple. Un appartement en location courte durée avec des revenus supérieurs peut compenser les pertes d’un autre.

Un prix plus bas : l’immeuble de rapport ou comment acheter des appartements en gros

Comme quasiment n’importe quelle marchandise, si vous achetez de plus grandes quantités, vous paierez moins qu’un achat à l’unité. C’est la même chose en immobilier.

Un immeuble de rapport vous coûtera souvent moins cher qu’un appartement seul au m2. Qui dit appartements moins chers, dit emprunt plus bas, dit rendements plus élevés, car votre prix de location sera le même que celui du marché.

Et si vous arrivez à trouver un immeuble qui nécessite des travaux et des divisions, alors vous pourrez obtenir un prix encore plus bas et potentiellement économiser davantage si vous vous en sortez bien niveau prix des travaux, équipements, etc.

La liberté : l’immeuble de rapport ou comment éviter les galères de syndic de copropriété

Acheter un immeuble de rapport, c’est un peu comme être freelance dans le monde du travail. C’est vous qui décidez quelles sont les règles du jeu ! Pas de syndics de copropriété qui veut faire passer des règles étranges et à votre désavantage.

Acheter un appartement dans une copropriété pas très sympa peut vite devenir un problème si vous voulez effectuer des travaux par exemple. Il faut bien garder cela en tête quand vous achetez un appartement d’ailleurs.

Bref, ici vous êtes libres.

La simplicité : l’immeuble de rapport ou comment centraliser la gestion locative

Un immeuble de rapport vous permet de centraliser votre gestion locative en un seul et même endroit géographique. Pas d’appartements à droite à gauche. En tout cas au début, quand vous vous lancez, car le jour où vous avez plusieurs immeubles de rapport, ce problème se posera. Mais bon… C’est un problème de riche comme on dit.

En tout cas, au début de votre aventure de joueur de Monopoly dans la vie réelle, le fait d’avoir tous les locataires au même endroit vous permettra d’apprendre les ficelles du métier plus sereinement.

Vous comprenez les principaux avantages d’acheter un immeuble de rapport. Il existe cependant des risques qui ne sont pas négligeables :

Risque d’acheter plusieurs appartements au mauvais endroit.

Un coût plus élevé vs. l’achat d’un seul appartement dans la même ville.

Vous n’avez pas de syndic de copro, vous êtes libre, mais vous devrez supporter les charges vous-même.

Vous êtes convaincu de l’avantage d’acheter un immeuble de rapport ? Il faut maintenant en trouver un.

💡 Tip : assurez-vous de bien savoir combien vous pourrez emprunter avant de faire vos recherches. Pas besoin de parler forcément à des banques, mais faire quelques simulations en ligne peut aider.

II. La checklist pour trouver votre immeuble

Vouloir acheter un immeuble de rapport c’est une chose, le faire c’est une toute autre histoire et cela va vous demander une certaine rigueur/discipline. Pour vous accompagner un peu dans cette aventure, voici une sorte de checklist qui pourrait vous être utile. Merci à Masteos de m’avoir partagé leur guide qui vient compléter les recherches que nous avions faites avant d’acheter notre immeuble à Fréjus.

A) Où et quoi acheter ?

Dans l’idée vous allez devoir prendre plusieurs grandes décisions :

Choisir le pays

Choisir la ville

Choisir le quartier

Choisir l’immeuble

Je ne m’attarderai pas sur le choix du pays, je partirai du principe que vous souhaitez rester en France.

Choisir la ville

Il faut déjà commencer par trouver la région. Idéalement, trouvez une région dans laquelle vous pouvez vous rendre rapidement et très fréquemment, car il faudra très certainement gérer des travaux (sauf si vous achetez un bien qui n’en nécessite aucun). Et au-delà de cet aspect, il faudra pouvoir gérer la partie locative lorsque vous commencerez à louer l’immeuble. Je conseille à tout le monde, si c’est votre première fois, de gérer la partie locative soi-même pour bien comprendre comment cela fonctionne et bien comprendre les problèmes auxquels vous allez devoir faire face de façon plus frontale. Une fois le business bien lancé, vous pouvez déléguer de façon plus efficace et sereine.

Comme nous le dit Masteos, il ne faut pas choisir une ville au doigt mouillé.

Évidemment, votre instinct lié à une connaissance du marché de par votre proximité par rapport à ce dernier peut vous permettre d’évaluer une ville. Cependant, il ne faut pas s’appuyer que sur ça.

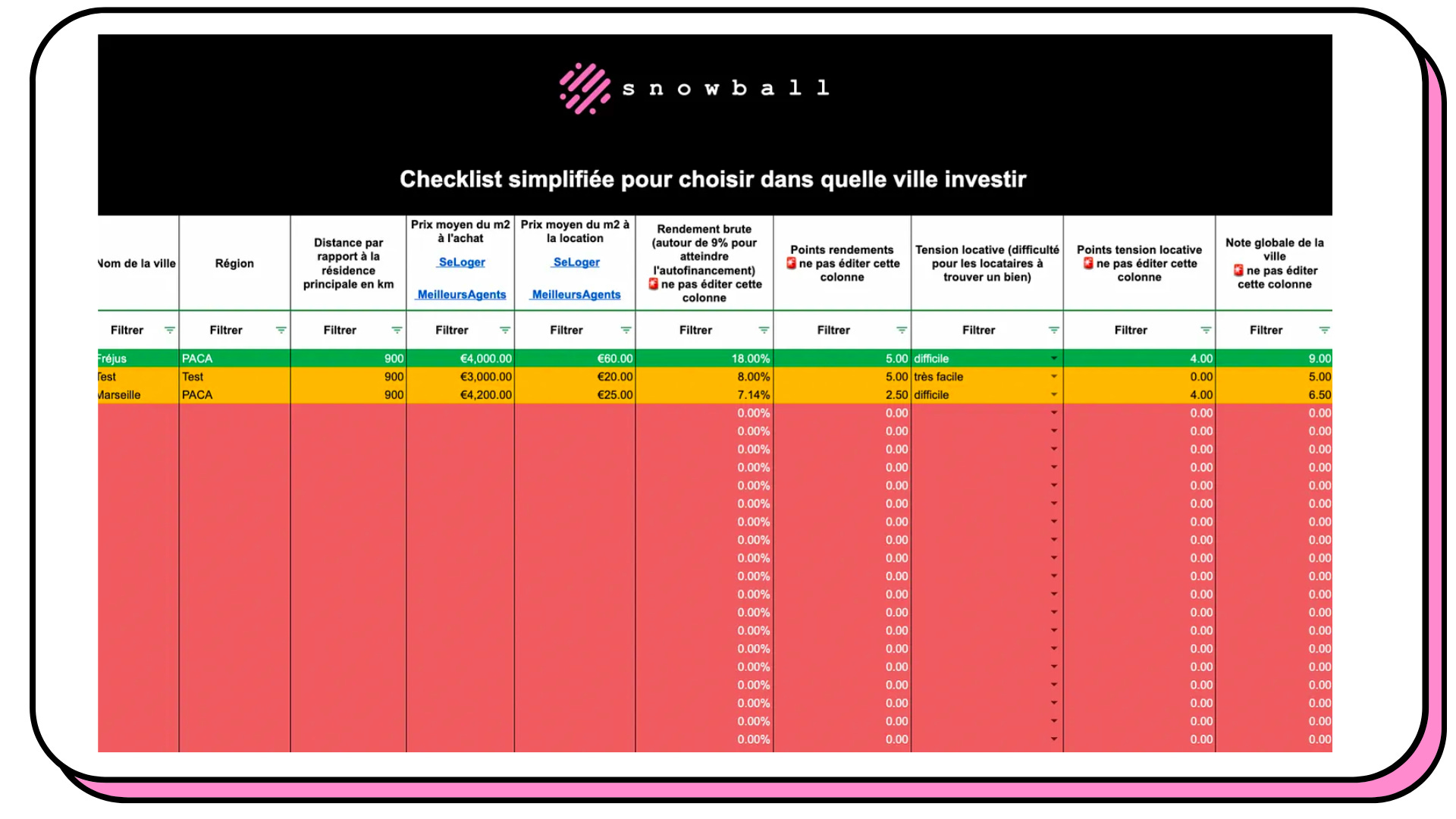

💡 Tips : Vous pouvez aller voir les analyses sectorielles de Bevouac qui sont de bonnes ressources pour quelques villes françaises (Lyon, Nantes, Rennes, Lille, Marseille, Angers, Nancy, Le Havre).Cela peut vous donner une bonne vision globale de certaines villes pour faire un premier tri.

Ensuite, vous devrez calculer le rendement brut de la ville.

💡 Rendement brut ville = ((loyer mensuel moyen/m2 de la ville) x 12)/(prix moyen du m2 dans cette ville) Pour atteindre l’autofinancement, c’est-à-dire pour que votre loyer rembourse intégralement votre prêt, il est généralement accepté que ce rendement brut soit aux alentours de 9 %. Vous pouvez accepter des rendements plus faibles si vous êtes OK pour faire ce qu’on appelle un effort d’épargne (le fait que les recettes de vos locations ne remboursent pas totalement le prêt + diverses charges). Personnellement, je ne toucherai pas à un bien qui nécessite un effort d’épargne pour pouvoir investir davantage ailleurs.

💡 Tips : Pour trouver toutes ces infos, vous pouvez utiliser ces sites :

- Prix achat au m2 : SeLoger ou MeilleursAgents

- Prix location au m2 : MeilleursAgents ou encore SeLogerPour vous faciliter la vie, j’ai créé un petit ficher Excel (Gsheet pour être précis) qui vous permet de noter rapidement une ville en ajoutant simplement le prix au m2 à l’achat et à la location :

J’ai ajouté la colonne “distance par rapport à la résidence principale” simplement pour le filtre, mais pas pour le score final qui est lui seulement basé sur le rendement brut + tension locative.

👉 Vous pouvez copier et customiser cette Gsheet en cliquant ici.

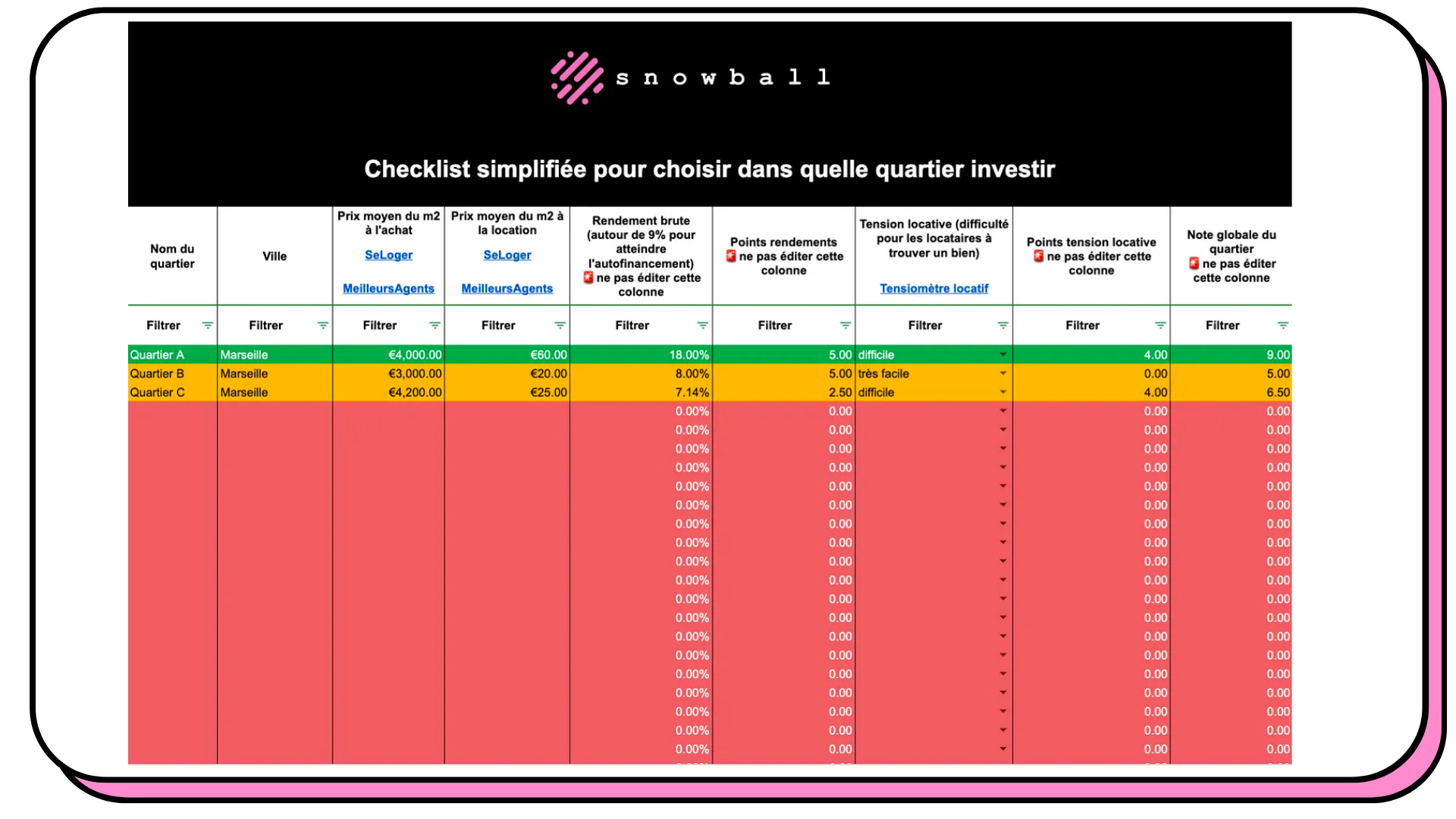

Choisir le quartier

Vous avez repéré quelques villes, il faudra maintenant choisir un quartier. Encore une fois, vous pouvez vous baser sur vos connaissances ou celles d’ami·es/connaissances pour faire un premier filtre, mais s’appuyer sur des données fiables dans un second temps vous permettra de valider ou non ces hypothèses.

Le choix du quartier se fera également sur le rendement brut locatif en utilisant le même calcul et les mêmes sources de prise de décision.

🚨 Attention, une des erreurs souvent commise par de jeunes investisseurs est de ne regarder que le côté ambiance, atmosphère, hype d’une ville ou d’un quartier. Cependant, les villes ou quartiers qui connaissent le plus de rendements sont souvent des lieux moins “à la mode” car la différence entre prix d’achat et prix de la location est souvent plus grand qu’avec un appartement dans un lieu trendy. Par exemple, vous pouvez trouver un appartement dans un lieu trendy qui coûte 100 000 € avec une location à 500 € / mois alors que dans un quartier un peu moins à la mode, un bien similaire peut coûter 70 000 € pour une location de 450 € / mois.

Comme pour le choix de la ville, j’ai créé un onglet “Ville X” (à remplacer par le nom de la ville) dans la Gsheet dont je vous ai parlé. Le principe est le même sauf qu’à la place des villes, vous parlerez de quartiers :

👉 Vous pouvez copier et customiser cette Gsheet en cliquant ici.

Choisir l’immeuble

Ça se complique… Vous avez la ville, le quartier, il va maintenant falloir trouver l’immeuble.

Quelques astuces que vous connaissez certainement :

Suivre les évolutions des prix des annonces comme Castorus (encore merci Masteos pour la reco 😉).

Faire le tour de toutes les agences immo du coin.

Mais l’astuce la plus importante de toutes : se faire pote avec des agents immobiliers. C’est ça le vrai secret pour trouver des biens intéressants. Le secteur de l’immobilier est encore un secteur très “humain” où les relations sont extrêmement importantes pour réussir.

Comment avons-nous trouvé notre immeuble à Fréjus ?

Mon ami Guillaume a simplement commencé à nouer une relation avec un agent immobilier dans la région après l’avoir contacté suite à une annonce sur Leboncoin pour un autre bien. Après quelques visites de biens avec cet agent, Guillaume reçoit un jour un coup de fil pour lui parler d’un immeuble off-market (c’est-à-dire qui n’est pas listé publiquement) dont la vente avec un autre vendeur venait d’échouer.

Nous nous sommes donc très vite décidés après que Guillaume soit allé faire une visite sur place. Le bien était bien placé dans le centre-ville de Fréjus, une ville plutôt dynamique de la Côte d’Azur. Le bâtiment était divisible et avec un prix au m2 imbattable.

Pour résumer, vous allez devoir écumer des dizaines et des dizaines d’annonces, téléphoner à beaucoup d’agents immobiliers, manger des centaines voire des milliers d’alertes sur votre smartphone, visiter des dizaines de biens. Ce ne sera pas simple !

B) L’immeuble sera-t-il rentable ?

Vous avez la ville, le quartier, et potentiellement un immeuble qui vous semble pas mal. Il faut maintenant décider ou non de faire une offre ou pas. Je ne rentrerai pas dans la partie négociation ici, car je ne suis pas un expert. C’est souvent le rôle de l’agent immobilier de faire ce job, et si vous êtes en direct avec le vendeur, il existe des méthodes de négociations, mais le plus important n’est pas forcément le prix lui-même, mais la rentabilité que ce prix + les locations vous permettront d’atteindre.

Encore une fois tout est simple ici, mais dépendra beaucoup de votre projet. Vous allez devoir faire les calculs basiques de rendement / cahsflow appliqués à cet ou ces immeubles.

Petite parenthèse :

Je simplifie volontairement les choses pour permettre au plus grand nombre de commencer à réfléchir à ce type d’achat. Sinon, c’est comme un entrepreneur qui veut lancer une nouvelle entreprise et qui souhaite réaliser un Business Plan hyper détaillé. C’est souvent le meilleur moyen de ne pas se lancer. Mon but est qu’après avoir lu cette édition + pris en main ma petite Gsheet, vous puissiez commencer à réfléchir sérieusement à ce type de projet. Le jour où vous aurez plus d’immeubles ou d’appartements et que vous serez plus expérimentés vous pourrez complexifier le modèle. Je vous partagerai à la fin quelques ressources pour aller plus loin.

Donc. Est-ce que l’immeuble peut être rentable ? Vous allez déjà devoir déterminer plusieurs choses :

L’immeuble est-il déjà loué ? Est-ce que vous achetez ce dernier avec des appartements qui sont déjà en location ? Si oui, quels sont les loyers ?

S’il est vide, quels étaient les anciens loyers ? Vous pouvez récupérer de vieilles quittances par exemple via le propriétaire.

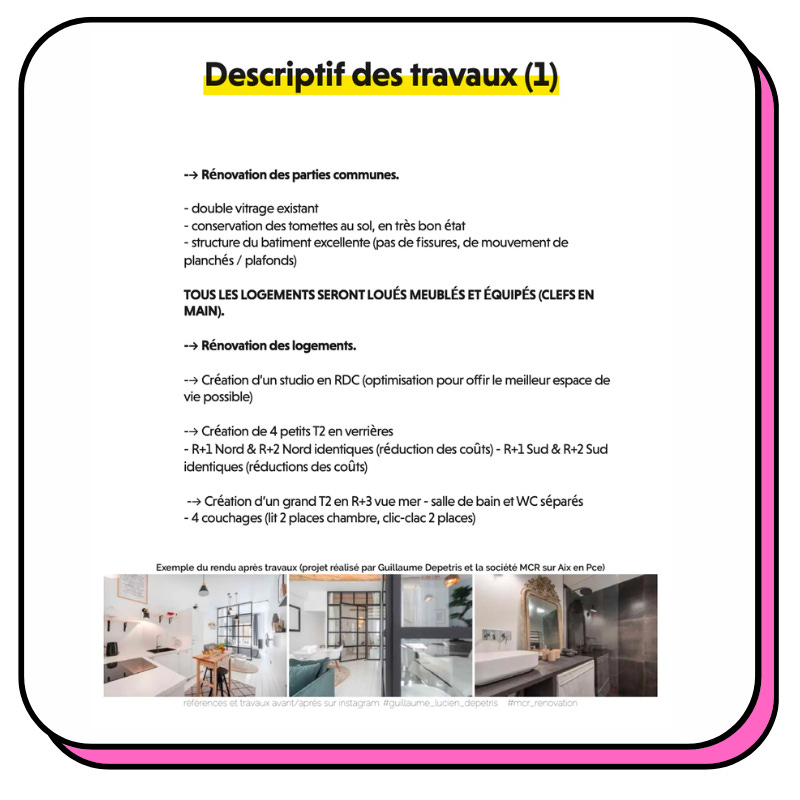

Est-ce que vous allez devoir faire des travaux pour diviser l’immeuble en plusieurs appartements ? Combien ? Est-ce que vous allez devoir faire appel à un architecte pour vous faire les plans ? À combien estimez-vous les travaux ? Prenez une bonne marge de manœuvre. Quelles sont les charges ? Le coût du prêt…

Je détaille en grande partie tout cela grâce à mon expérience perso ici, dans le même guide évoqué un peu plus haut.

Une fois que vous avez toutes ces infos, vous pourrez établir le rendement de cet immeuble :

Rendement brut = loyers encaissés / (prix du bien + prix des travaux)

Rendement net = (loyers encaissés - dépenses) / (prix du bien + prix travaux + électro/mobilier + frais divers)

Cashflow net = revenus mensuels des loyers - (dépenses mensuelles + mensualités de votre prêt immobilier)

Dépenses : entretien, gestion locative, taxe foncière, comptable, assurances, etc.

Frais annexes : courtier, frais d’agence, etc.

Toujours dans la même Gsheet, j’ai ajouté un onglet spécifique à un immeuble pour vous permettre de calculer son rendement brut, son rendement net ainsi que son cashflow net. Bien évidemment, vous allez rechercher un immeuble qui aura le plus haut rendement brut, net, et le plus haut cashflow net.

👉 Vous pouvez copier et customiser cette Gsheet en cliquant ici.

Si l’immeuble n’était pas déjà loué, ou si vous allez faire des travaux et que vous voulez tester le marché, vous pouvez :

Regarder des annonces similaires.

Appeler des agences pour évaluer les prix de la location avec eux.

Pour notre immeuble à Fréjus, nous avons également créé de fausses annonces sur Leboncoin pour nous assurer que la demande existait bien.

Comment estimer les travaux ?

Concernant les travaux de notre immeuble à Fréjus, nous avons eu la chance que Guillaume soit du milieu en ayant travaillé chez un artisan en design et rénovation. Cependant, ce n’est pas le cas de tout le monde.

L’estimation grossière (celle utilisée dans ma Gsheet) : selon Masteos, comptez “100 € à 150 € du mètre carré pour une remise aux normes électriques, 500 € par mètre carré pour du rafraîchissement, 750 € pour de la rénovation partielle, 1 000 € du mètre carré pour une rénovation totale.”

L’estimation par un artisan directement sur place.

L’estimation sur vidéos + photos avec un artisan.

III. Emprunter de l’argent

Je ne vais pas trop m’attarder sur cette partie car cela serait beaucoup trop long, mais je vais tenter de vous faire un résumé pour vous aiguiller.

Les taux d’intérêt sont aujourd’hui très bas, mais les banques ne prêtent pas forcément facilement vu le contexte économique actuel. Armez-vous donc de patience. Voici quelques conseils pour bien préparer et réussir votre emprunt :

Combien est-ce que je peux emprunter ? Avant toutes choses, avant même de commencer à chercher un bien ou une région, renseignez-vous pour connaître votre capacité d’emprunt. Cela vous permettra d’aiguiller plus facilement vos recherches. Vous pouvez soit utiliser des simulateurs en ligne, soit passer directement par votre banque. Un coup de fil à votre conseiller devrait suffire.

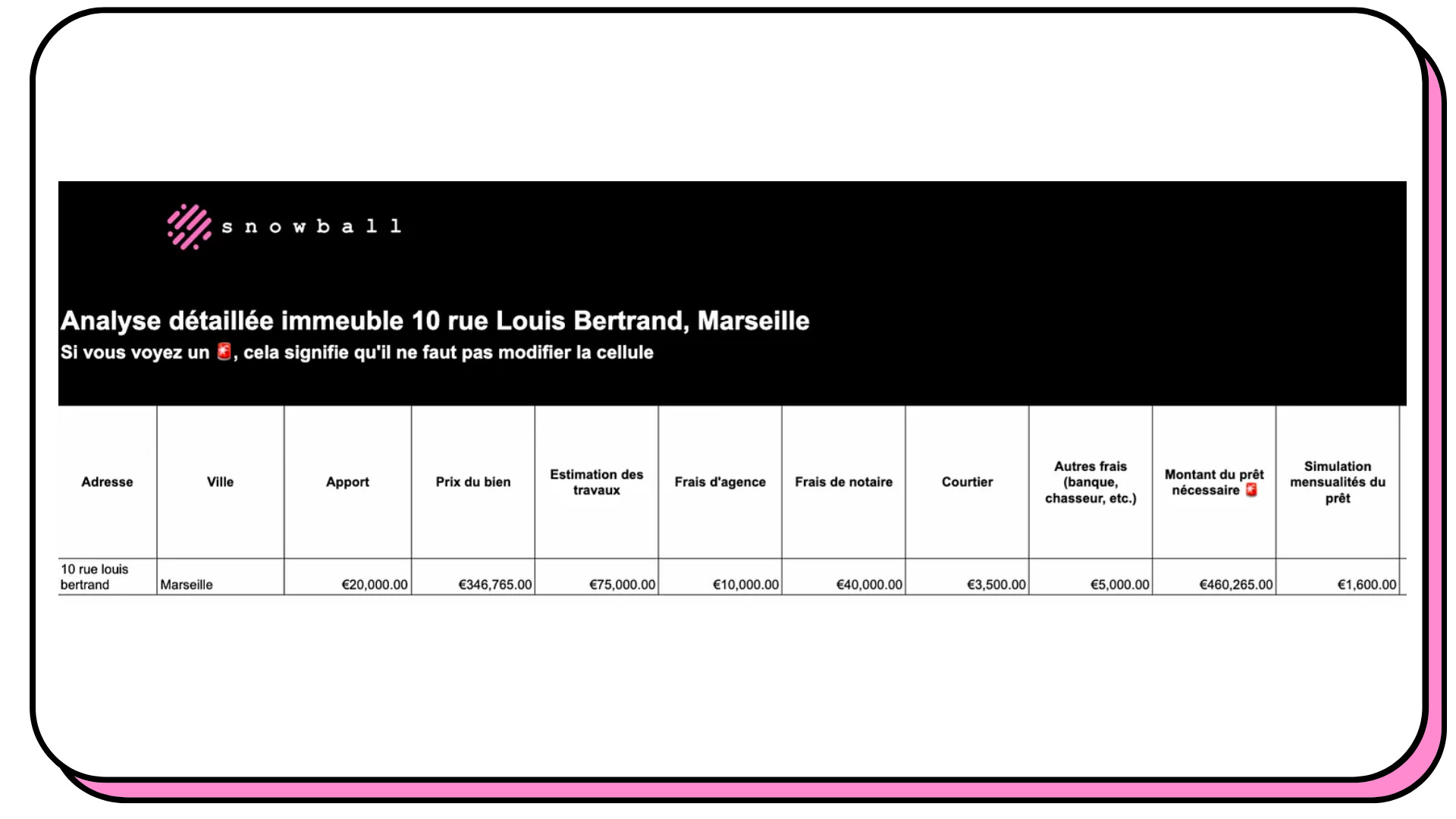

Bien préparer son dossier. Acheter un immeuble de rapport ou n’importe quel bien destiné à la location c’est un peu comme créer une petite entreprise. Il faudra donc créer un joli dossier pour convaincre les banquiers de vous prêter de l’argent. N’hésitez pas à ajouter un max d’informations dans ce dossier. Qui vous êtes, pourquoi vous serez un bon gérant, quel est le potentiel de cet immeuble, les différents taux de rendement, des visuels 3D des travaux, les modifications prévues sous forme de plans, le cash flow espéré, les risques s’il y en a, les prévisions financières, les données liées à l’immeuble (situation, coût moyen de la location de biens similaires, etc.). Bref, un vrai petit business plan que vous pouvez même faire relier pour faire encore plus pro en RDV. C’est de la forme, mais cela joue beaucoup en votre faveur et montrera à la personne en face de vous que vous êtes une personne sérieuse. Voici par exemple l’une des pages de notre dossier pour l’achat de l’immeuble de rapport à Fréjus :

SCI (Société Civile Immobilière) et ses désavantages : si vous partez sur une SCI pour x raisons, les banques seront plus réticentes qu’en nom propre, les taux seront un peu plus élevés et il sera difficile de faire des prêts sur plus de 20 ans. Il semble que les banques trouvent les SCI plus risquées que des achats en nom propre.

Faire jouer la concurrence : si vous avez le temps, alors vous pourrez certainement le faire vous-même, mais il est souvent plus intéressant de passer par un·e courtièr·e pour vous accompagner. Ces derniers connaissent souvent personnellement les banquiers et peuvent vous obtenir de très bonnes conditions. Grâce à notre courtière, nous avons par exemple pu emprunter à 110 % (c’est-à-dire sans apport) avec report des mensualités alors que nous étions 3 amis vivant dans 3 villes différentes (les banques préfèrent en général les prêts entre membre de la même famille ou foyer, en tout cas pour un premier prêt immo). Bref, sans elle nous n’aurions pas pu obtenir ce prêt.

Ne pas avoir peur de faire une offre pour le bien : comme le dit très bien Masteos dans son guide : “Tout ça pour dire qu’il ne faut pas trop stresser à l’idée de faire une offre rapidement sur un bien, puisque le cadre légal français autorise la libre rétractation jusqu’à dix jours post-signature, signature qui n’a lieu souvent elle-même qu’une quinzaine de jours après l’offre puisqu’il faut le temps de monter le dossier, et au notaire de rédiger le compromis de vente. Donc la véritable durée de libre rétractation est finalement plus souvent proche d’un mois que de dix jours.“

Vous avez maintenant les bases pour réfléchir à un tel achat, il reste cependant quelques questions que nous n’avons pas élucidées ici, mais voici quelques ressources pour aller plus loin !

IV. Pour aller plus loin

Nous vivons dans une époque incroyable dans laquelle la majorité du contenu disponible peut être accessible (presque) gratuitement. Voici quelques ressources qui vous permettront de clarifier certains points par rapport à l’achat et la gestion d’un immeuble de rapport :

Le fameux guide sous forme d’e-book de Masteos : vous y trouverez beaucoup d’infos souvent complémentaires de celles citées dans cette édition. Choisir son notaire, la fiscalité, gestion locative, etc. Je vous le conseille vivement ! Et si vous aimez le papier, ils ont même sorti une version physique de ce dernier.

Si vous êtes un·e abonné·e Premium, vous pouvez accéder à mon retour d’expérience détaillé de l’achat de notre premier immeuble de rapport à Fréjus.

Toujours chez Masteos, quelques guides pour savoir où investir, région par région et ville par ville.

Un épisode dédié aux immeubles de rapport du podcast “Ça Fait un Bail”, lancé par Echoes.studio.

Créer une SCI en ligne avec Legalstart ou avec Captain Contrat.

La liste de tous les épisodes dédiés à l’immobilier du podcast La Martingale de Matthieu Stefani.

🙋♀️ 🙋♂️ Et si vous connaissez d’autres ressources ou que vous avez des questions et remarques, n’hésitez pas à les partager en commentaire de cette édition.

That’s it! J’espère que cette édition vous a ouvert l’esprit, qu’elle a clarifié certaines choses et qu’elle vous a donné envie d’explorer un peu plus ce sujet aujourd’hui ou dans le futur. Comme toujours, vous pouvez tout simplement répondre à cet email, je lis et réponds à tous vos messages. :)

Bonne fin de semaine et excellent week-end à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu. :)

💖 Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par cette édition de Snowball, n’hésitez pas à simplement transférer cet email ou bien à cliquer sur le bouton ci-dessous. 💖

Yoann. ❤️

👉 P.S. : Pour ceux qui l’ont raté, Snowball est sur Twitter et sur Linkedin.

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et "Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Merci Yoann pour cet article qui vient compléter celui "Side Project" !

Et voici un blog qui regorge d'articles concis mais précis sur tout ce qui touche à l'immobilier :

https://discutons-immo.fr/

Pas besoin de formation à 2000€, on peut vraiment y apprendre énormément de choses pour... gratuit 😁

Ouahhh tu nous as gâté encore !!!