💰✨ Un "livret"sécurisé qui rapporte 10 % ? Rêve ou réalité ?

Réponse : presque une réalité, mais une réalité très risquée.

Hey Snowballers !

J’espère que vous allez toutes et tous bien. Bienvenue aux 600 personnes qui nous ont rejoints depuis la dernière édition gratuite du 28 janvier 2021.

Dans cette édition, nous allons nous intéresser à un sujet un peu particulier : existe-t-il une alternative au bon vieux livret A, le petit chouchou des Français ?

En général, quand on ne sait pas où mettre notre épargne, le réflexe de la plupart des personnes est de placer cette dernière dans un livret A, car on en possède quasiment tous un de façon automatique et parce qu’on considère ce placement comme étant très sûr et liquide. Il est en effet possible de retirer son argent quand on le souhaite et le taux de 0,5 % est garanti. Beaucoup trop de personnes perçoivent ce livret A comme un investissement…

Cependant, quand on sait que l’inflation (augmentation des prix) est souvent supérieure (en moyenne) à 0,5 %, il est difficile de considérer ce “produit” comme un bon investissement. Ce livret A peut par contre être un bon moyen de placer son épargne de sécurité. Est-ce le seul moyen ?

Je suis allé explorer le monde des solutions alternatives pour voir s’il existait d’autres placements sûrs, liquides et non volatils sans risque de perte de capital.

💡 Si le sujet de l’épargne et des différents comptes rémunérés ne vous intéresse pas, je vous conseille néanmoins d’aller jeter un œil à la dernière partie de cette édition de Snowball.

Mais avant de se lancer dans le vif du sujet, place au petit récap Snowball habituel :

Petit ralentissement de la croissance de Snowball peut-être lié au fait que nous avons passé le stade des bonnes résolutions et que dans ces bonnes résolutions, prendre soin de ses finances perso arrive souvent en tête.

🙌 Nous sommes maintenant 9248 (vs 8648) Snowballers ou + 7 % depuis le 28 janvier 2021, date de la dernière édition gratuite de Snowball.

😎 1828 (vs 1700) personnes ont décidé de s’inscrire à Snowball Premium ou + 7,5 % depuis le 28 janvier 2021.

Snowball a dépassé le cap des 115 000 $ de revenus annuel ! Encore merci pour la confiance !

🤝 La communauté Snowball compte maintenant plus de 600+ (vs. 550) membres qui ont volontairement décidé de la rejoindre.

👩🎓 295 (vs 268) étudiantes et étudiants ont profité de Snowball Premium gratuitement.

❄️ 324 400 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont plus de deux mois de Snowball Premium de remboursés (15,3 €) grâce à leurs Snowflakes.

💁♀️ 8249 € vont être redistribués à l’association Les Flocons.

😎 8249 € vont être redistribués aux Snowballers Premium.

💸 17 676 € pour les impôts.

🎯 [PREMIUM] 25 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes).

📲 [PREMIUM] Le Snowmarket de l’app Snowball bientôt à jour avec de nouveaux partenariats pour la communauté Snowball Premium.

📺 [PREMIUM] La communauté Snowball Premium s’est retrouvée pour la première fois lors d’un meetup en live pour parler automatisation d’investissements en cryptomonnaies avec Shrimpy. Le replay est ici :

🔵 La communauté Linkedin de Snowball a dépassé les 3000 abonnés.

🐦 Et celle de Twitter s’approche doucement des 1000 followers. Dès que les 1000 followers sont atteints, je lance le compte Instagram !

Si vous n’êtes pas encore inscrits à Snowball Premium et que tout cela vous intéresse 👇 😇 :

Allons-y !

P.S. : Je précise encore une fois que cette édition n’est sponsorisée par aucune entreprise et je préviens toujours lorsque je partage des liens de parrainages ou d’affiliation.

Résumé de cette édition

Dans cette édition, je vais partir du plus “classique” au plus “exciting”. Si vous ne devez lire qu’une chose dans cette édition, je vous conseillerais de lire la partie III en gras.

Introduction : pourquoi détenir une épargne liquide et sûre ?

I. Les livrets et autres comptes rémunérés classiques. Entre 0,25 % et 1 % d’intérêt.

II. Les livrets boostés. Entre 0,6 % et 3 % d’intérêt.

💡 ✨ III. Les produits next gen. Entre 8 % et 24,77 % d’intérêt !

Conclusion

Allons-y !

Introduction : pourquoi détenir une épargne liquide et sûre ?

Il peut exister plusieurs raisons de détenir une épargne qui soit liquide et sûre.

Déjà, que veut-on dire par liquide et sûre ?

Liquide signifie que l’argent épargné peut être utilisé très rapidement. L’argent liquide ou l’argent disponible sur votre compte bancaire sont extrêmement liquides. A contrario, un investissement immobilier ou un investissement dans une startup sont des investissements peu liquides car il n’est pas si simple de vendre ces derniers en échange d’argent liquide. Il peut parfois s’écouler plusieurs mois entre la mise en vente et l’obtention des liquidités. Dans le cas d’un investissement en startup, il est même parfois impossible de vendre ce dernier.

Sûre. Quand on parle d’une épargne sûre, cela signifie que le risque en perte de capital est nul ou extrêmement faible. Par exemple, une épargne sur un livret A de 1000 € ne pourra pas perdre de la valeur et tomber à 900 €. Par contre investir dans une action, dans de l’or ou dans un ETF, peut provoquer une perte du capital investi. Vos 1000 € peuvent se transformer en 500 € voire en 0 € dans la pire des situations (cela m’est déjà arrivé avec Luckin Coffee par exemple).

OK, vous comprenez ce que signifie liquide et sûre, mais pourquoi détenir une épargne liquide ? Plusieurs raisons possibles :

Épargne de sécurité : se préparer au pire

On ne sait pas de quoi demain sera fait. Nous avons chacun notre propre histoire, notre propre vie, notre propre patrimoine, notre propre entourage. Le risque d’une personne à une autre en cas de coup dur est donc extrêmement différent. Un étudiant qui a quitté le cocon familial et qui n’a plus du tout de lien avec sa famille a une situation bien plus risquée qu’une personne comme moi qui a 33 ans, pas d’enfant et une famille qui pourrait encore le soutenir en cas de coup dur. Si vous faites des recherches, vous verrez que certaines personnes parlent de 6 mois de salaire, d’autres parleront de pouvoir vivre X mois sans revenus, et d’autres auront d’autres formules. Le mieux est d’adapter le montant de cette épargne à votre niveau de risque. J’en ai d’ailleurs parlé ici, dans l’une des premières éditions de Snowball.

Épargne d’opportunités : buy the dip

Avoir une réserve de cash prête à être utilisée quand les prix de certains actifs chutent peut être une très bonne stratégie. Par exemple, en mars 2020, lorsque les marchés se sont écroulés suite aux premiers confinements COVID 19, j’avais une petite poche de liquidité disponible sur un compte épargne qui m’a permis d’acheter des actions qui avaient perdu entre 20 et 40 % en l’espace de quelques jours (buy the dip). Il est difficile d’évaluer le montant de cette épargne. Tout dépend de votre capital global investi. Si vous avez 1 000 € investis et que vous débutez avec peu de patrimoine, une centaine d’euros devrait suffire. Si vous avez un plus gros patrimoine d’investi, vous pouvez faire monter cette épargne d’opportunité à plusieurs milliers d’euros. Personnellement, j’ai plusieurs épargnes d’opportunités, une pour les cryptos (environ 3000 €) et une pour les marchés financiers (environ 8000 €). Une fois qu’elles sont vides, j’essaye de les remplir à nouveau sans trop me mettre de pression.

Vous prévoyez une ou des dépenses dans peu de temps

Apport pour acheter une maison, achat d’un véhicule ou encore un bébé qui arrive sont des dépenses qui peuvent être prévues quelques mois ou années en avance et pour lesquelles vous ne pouvez pas vous permettre de subir une perte en capital. Ce que je viens de dire est à moitié vrai. En effet, imaginez que vous avez déjà un gros patrimoine d’investi. Si votre portefeuille d’actions a une valeur de 400 000 € et que vous savez que vous devrez sortir 80 000 € dans deux ans pour acheter un studio à votre enfant qui rentre à la fac, alors il est probablement plus intéressant de conserver une partie de ces 80 000 € en actions et d’investir l’autre partie sur un support moins risqué afin de mitiger votre risque et de maximiser vos retours sur investissements. Il existe également des placements peu risqués qui pourraient faire l’affaire comme acheter des obligations sur 24 mois par exemple. Bref. Vous comprenez que le calcul dépend souvent de votre situation personnelle.

Très bien, vous savez pourquoi vous devez posséder une épargne liquide et sûre. La prochaine question est de savoir dans quel type de produit placer cette épargne. L’idée de cette édition est de vous présenter différentes solutions qui pourraient convenir à certains cas, mais pas à tous. À vous de bien choisir et de déterminer la meilleure solution pour votre situation.

I. Les livrets et autres comptes rémunérés réglementés. Entre 0,25 % et 1 % d’intérêt.

🚨 [UPDATE] Attention, la plupart de ces taux ont changé depuis la rédaction de cette édition.Bon… Ça ne vole pas très haut je vous l’accorde. Pour certains, cela ne couvre même pas le taux d’inflation. Cela signifie que placer votre argent sur certains de ces produits peut en théorie vous faire perdre de l’argent dans le sens où si le taux d’inflation est de 1% sur une année par exemple, vos 1000€ placés en début d’année à un taux de 0,5 % vous rapporteront 5 € alors que l’inflation aura grignoté le pouvoir d’achat de 1000 € de 10 € (en gros).

Cependant, ils sont extrêmement sûrs et protégés par l’État français. Vous pouvez également diversifier votre épargne liquide entre plusieurs produits pour sécuriser et dynamiser davantage cette épargne.

Voici donc les Usual Suspects de la mafia des comptes rémunérés réglementés, ainsi qu’une courte (donc non exhaustive) description :

LIVRET A

Il ne vous rapportera pas grand-chose. Son taux d’intérêt est actuellement de 0,5 %. Vous ne pouvez en avoir qu’un.

Selon service-public.fr :

Le livret A est un compte d'épargne rémunéré dont les fonds sont disponibles à tout moment. Ce compte est sans frais et les intérêts versés sont exonérés d'impôt sur le revenu et de prélèvements sociaux. C'est l’État qui fixe le taux d'intérêt, 2 fois par an. Tous les établissements bancaires peuvent proposer le livret A.

Maximum que vous pouvez y déposer (plafond) : 22 950 €

Les intérêts sont calculés le 1er et le 16 de chaque mois

Vous ne pouvez détenir qu’un seul livret A

Mon point de vue : c’est celui que j’utilise pour avoir une épargne disponible quasiment instantanément. C’est ici que je place par exemple mon épargne d’opportunités.

COMPTE ÉPARGNE LOGEMENT (CEL)

L’état a certainement voulu nous faire une blague en proposant un compte qui vous rémunère seulement 0,25 % et qui est imposable à hauteur de 30 % 😅. Bref. Ce compte a pour but d’épargner dans le but de réaliser une opération immobilière et peut vous permettre d’obtenir un prêt immo à taux privilégié.

Toujours selon service-public.fr :

Le compte épargne logement (CEL) est un produit d'épargne orienté vers un projet immobilier. L'épargne accumulée permet d'obtenir, sous conditions, un prêt immobilier ou un prêt travaux et une prime d’État. À la différence du plan d'épargne logement, l'épargne du CEL est disponible.

Vous ne pouvez détenir qu’un seul CEL, mais il peut être couplé avec un PEL (Plan d’Épargne Logement).

Plafond de 15 300 €.

Lors du versement des intérêts, l'établissement bancaire doit effectuer un prélèvement forfaitaire unique de 30 %, qui correspond à l'impôt sur le revenu, à hauteur de 12,8 %, et aux prélèvements sociaux, à hauteur de 17,20 % (ou choisir le progressif).

Le CEL ouvert après 2018 peut vous permettre d'obtenir un prêt immobilier à un taux privilégié.

Mon point de vue : selon moi, actuellement, le CEL n’a aucun sens sachant que le taux d’un crédit immobilier obtenu à l’aide d’un CEL est plafonné à 2 % (0,50 % + 1,50 % max de frais de gestion). Vu que les taux d’intérêts sont extrêmement bas, il est très facile d’obtenir un prêt immobilier aux alentours des 1 % et parfois en dessous.

PLAN ÉPARGNE LOGEMENT (PEL)

C’est un peu le grand frère du CEL. Le PEL est un peu plus généreux avec 1 % de taux d’intérêt.

Le plan d'épargne logement (PEL) est un compte d'épargne réglementé. Il peut vous aider à constituer une épargne destinée à l'achat d'un bien immobilier ou pour des travaux. (service-public.fr )

Un seul PEL par personne.

Versement initial de 225 € minimum.

Plafond de 61 200 €.

Durée minimale : 4 ans.

Vous pouvez verser des fonds sur votre PEL pendant 10 ans. Passé ce délai, votre PEL continuera à produire des intérêts pendant 5 ans.

Flat tax sur les plus-values, donc 30 % (ou choisir le progressif).

Votre PEL peut vous permettre d'obtenir un prêt à taux privilégié sous certaines conditions.

Tout retrait effectué sur un PEL entraîne la fermeture du plan.

Mon point de vue : pour les plus frileux d’entre vous, c’est peut-être une meilleure solution qu’un CEL pour se créer une épargne afin d’acheter un bien ou réaliser des travaux. Cependant, encore une fois, en période de taux d’intérêt très bas, est-ce vraiment une bonne affaire ?

LIVRET D’ÉPARGNE POPULAIRE

Ce livret et ses 1 % de taux d’intérêt sont destinés aux personnes qui ont des revenus modestes. Les gains qu'il génère sont exonérés d'impôt sur le revenu et de prélèvements sociaux.

Un seul LEP par personne.

Plafonds de revenu 20 017 € pour un quotient familial d’une part, 25 361 € pour 1,5 parts, etc.

Vous pouvez verser et retirer librement l'argent sur votre LEP. Mais le solde du livret doit toujours rester positif.

Plafond : 7700 €.

Mon point de vue : si vous avez peu de revenus et que vous souhaitez commencer à réaliser une épargne de précaution, c’est pour moi le bon choix.

LIVRET JEUNE

Tout comme le Livret A, le livret jeune possède un taux de minimum 0,5 %. Le taux est cependant librement fixé par chaque banque. Il est réservé aux jeunes entre 12 et 25 ans.

Un seul livret jeune par personne.

Plafond : 1600 €…

Les intérêts sont exonérés d'impôt sur le revenu et de prélèvements sociaux.

Mon point de vue : franchement le plafond de ce livret est tellement bas que je ne vois pas trop l’intérêt… Pourquoi pas si vous arrivez à obtenir un taux élevé comme chez Axa par exemple (2 %).

Passons maintenant à des livrets rémunérés maisons, c’est-à-dire avec des taux d’intérêt non spécifiés par l’État, mais par les banques elles-mêmes. Ces taux peuvent être en général un peu plus élevés, surtout pendant de courtes périodes pour booster l’acquisition de nouveaux clients. Je ne vais pas vous faire la liste de tous les livrets boostés, mais de certains que j’ai repérés.

II. Les livrets boostés. Entre 0,6 % et 3 % d’intérêt.

Il faut déjà savoir que contrairement à certains des livrets cités ci-dessus, les livrets boostés proposés par certaines banques ou autres entreprises ne présentent pas d’avantages fiscaux. La flat tax de 30 % (ou au choix, selon le barème de l’impôt sur le revenu) s’appliquera aux plus-values (les intérêts générés par ces comptes).

CASHBEE

Cashbee est une startup française qui propose un produit visuellement très joli (seulement accessible via une app mobile) qui vous donne accès, en partenariat avec My Money Bank, à un compte rémunéré très simplement.

Ce dernier vous permet de vous rémunérer 0,6 % en temps normal et exceptionnellement à hauteur de 2 % pendant 4 mois.

Ce compte rémunéré peut être une bonne alternative à votre livret A. Cependant, attention, contrairement au livret A qui est exonéré d’impôts, votre compte rémunéré est sujet à la fameuse flat tax de 30 % sur les plus-values. Selon Cashbee :

Les intérêts que vous recevez sont soumis à l’impôt sur la plus value. Cet impôt prend la forme d'un prélèvement forfaitaire unique de 30% — dit flat tax (17,20% liés aux cotisations sociales et 12,80% aux contributions fiscales) directement prélevé par la banque partenaire auprès de laquelle votre compte est ouvert. En début d’année, vous recevrez donc les intérêts nets d’impôts.

Si votre livret A est au max, ou si vous désirez utiliser un produit plus sexy que votre vieux livret A, alors Cashbee peut être une bonne alternative. Un autre avantage de Cashbee est que l’application peut vous faire des recommandations. En effet, vous connectez votre compte courant à l’app Cashbee et celle-ci va analyser vos dépenses pour vous faire des reco :

Sur ce compte courant, nous détectons la tendance générale de vos dépenses (un trend). Chaque mois, cette courbe est dessinée au fur et à mesure que les jours avancent, ce qui, via un rapide calcul de probabilité et grâce à l'analyse des mois précédents, permet d'anticiper si vous allez finir le mois en positif ou en négatif.

Dans le premier scénario (positif), nous vous recommandons de mettre l'excédent prévisionnel de côté. Dans le second cas (négatif), nous vous proposons de combler votre découvert probable pour éviter les agios.

C'est une méthode qui s'affine automatiquement, plus le temps passe, plus nos estimations sont précises et plus nos recommandations sont pertinentes.

Si vous souhaitez ouvrir un compte rémunéré chez Cashbee, voici un lien d’affiliation qui vous permettra de gagner 10 €, et 10 € pour moi qui seront réinvestis dans Snowball :

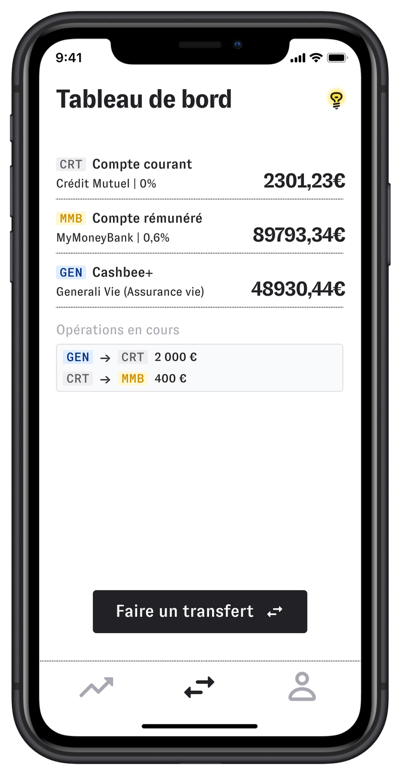

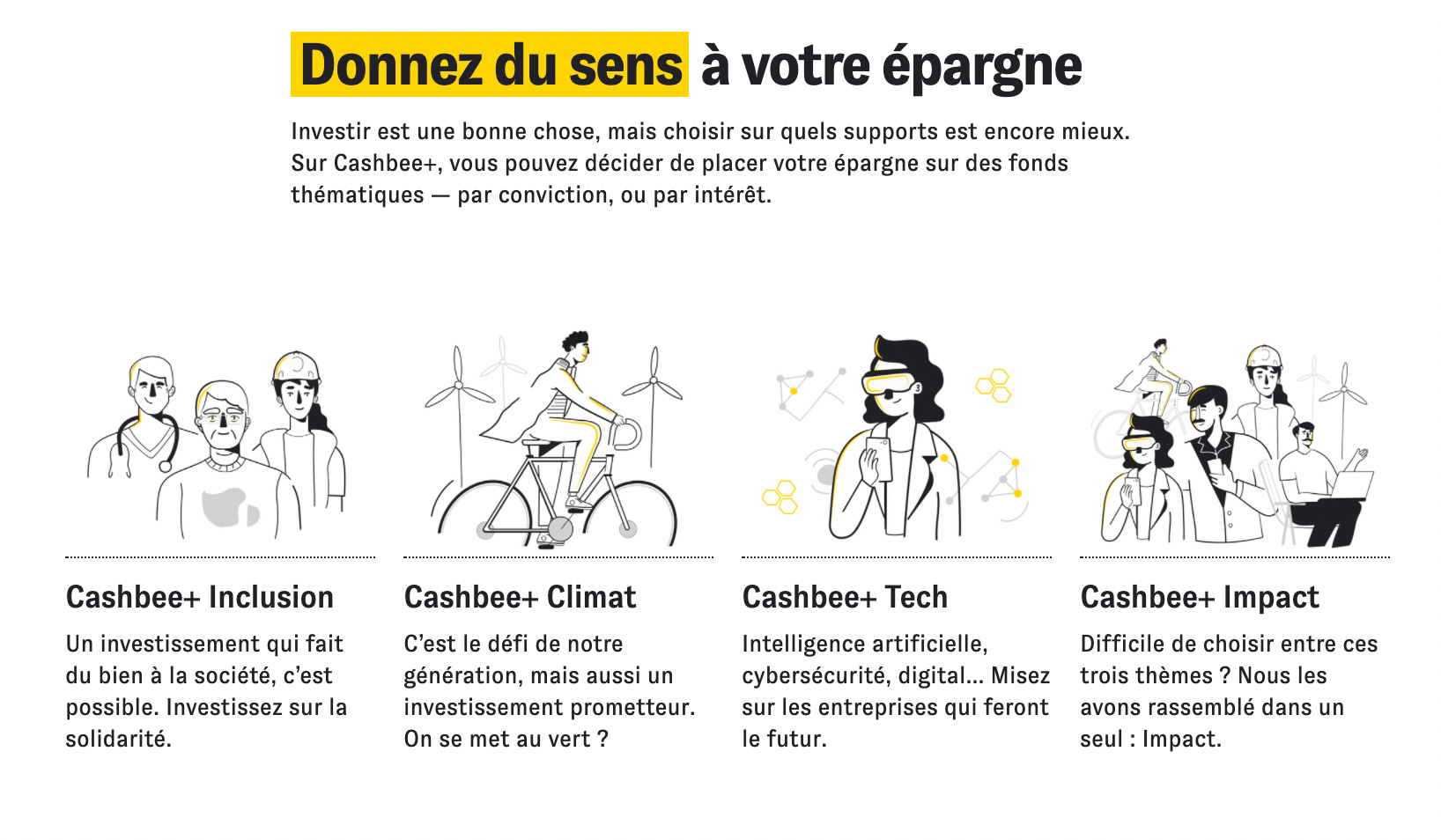

De plus, Cashbee a récemment lancé Cashbee+, une assurance vie que vous pouvez ouvrir et gérer depuis la même application avec possibilité de se focaliser sur des thématiques qui vous tiennent à cœur :

Mon point de vue : si vous aimez les produits bien faits et l’UX bien léchée ou que votre livret A est au max, alors Cashbee peut être une bonne alternative à ce dernier. Le taux du compte rémunéré n’est pas gigantesque, mais le petit boost pendant quatre mois peut être intéressant si vous avez une grosse somme à placer. Rien ne vous empêche de retirer cette somme après cette petite période de boost. De plus, je n’ai jamais vraiment testé les recommandations, mais pour ceux qui ont du mal à mettre de l’argent de côté, cela peut être une véritable valeur ajoutée.

DISTINGO

Distingo, un produit de PSA Banque est également un compte rémunéré comme Cashbee (beaucoup moins “tech” cela dit) qui vous permet d’obtenir pour une durée limitée 3 % d’intérêt pendant deux mois, puis comme Cashbee, 0,6 %. Comme vous pouvez le voir sur cette simulation, c’est un “investissement” safe, mais qui ne rapporte pas grand-chose :

Au niveau de la fiscalité, c’est identique à Cashbee, 30 % de flat tax. Si vous voulez en savoir plus sur Distingo, c’est par ici.

Fun fact :

Chez PSA Banque, votre épargne a une finalité concrète : elle est réinjectée dans l’économie réelle en France, elle est investie dans l’activité automobile.

En effet, les fonds collectés sont exclusivement utilisés au financement :

De prêts accordés aux particuliers pour les aider à acquérir un véhicule des marques de Stellantis.

De l’activité des réseaux de concessionnaires de ces marques (stocks de véhicules, pièces détachées…).

Vous aidez donc à financer des voitures… Hâte que Tesla lance sa propre banque qui ressemblera peut-être plus à ce qui suit. ⬇️

💡 ✨ III. Les produits next gen. Entre 8 % et 24,77 % d’intérêt !

Passons aux choses sérieuses !

Est-ce vraiment possible d’obtenir un taux de 8 % (minimum) sans risque ? C’est-à-dire sans risque de perte de capital ? La réponse courte est oui quand tout roule, mais avec un énorme risque quand la tempêtes arrive (par exemple, la chute de Terra). Je vais vous présenter un premier produit qui vous permet d’obtenir entre 8 et 12 % sur vos dépôts en euros et un autre produit qui vous permet d’obtenir entre 12 et 24 % sur des dollars.

NEXO

[UPDATE 6 MARS 2021] : Nexo a divisé ses taux par 2 sur l’épargne flexible, mais reste sur les mêmes taux si vous décidez de bloquer votre argent entre 1 et 3 mois.

[UPDATE ETE 2022] : Attention, l’univers des cryptos entre dans une période turbulente. Je vous conseille de rester éloignés des plateformes centralisées. Sécurisés vos cryptos sur un ledger et prévilégiez les livrets réglementés pour votre épargne de sécurité.

Déjà, un grand merci à Martin Donadieu, le podcaster derrière Indiemakers qui m’avait d’ailleurs interviewé aux tous débuts de Snowball pour m’avoir fait découvrir cette plateforme !

Nexo c’est quoi ?

On peut dire (en simplifiant) que Nexo est une plateforme qui opère dans le monde de la CeFi ou Cenralized Finance, c’est-à-dire un univers qui reproduit le monde de la finance classique sur la blockchain (en simplifiant), mais de façon centralisée (alors que la DeFi pour Decentralized Finance est décentralisée).

Nexo, comme une banque classique avec des euros, vous permet essentiellement d’emprunter des cryptomonnaies (BTC, ETF, etc.). Ces emprunts sont basés sur vos dépôts. C’est-à-dire que la somme que vous pourrez emprunter dépendra de la somme en votre possession.

Je m’éloigne du sujet, mais en gros, faciliter le prêt et l’emprunt entre individus est le modèle économique de Nexo, c’est comme ça qu’ils génèrent des revenus.

✨ Ce qui est magique (non pas sans risque, on en reparle plus loin), c’est que Nexo vous permet de générer entre 8 et 10 % (12 % dans certains cas) sur les euros que vous déposez sur leur plateforme selon votre niveau de “fidélité” :

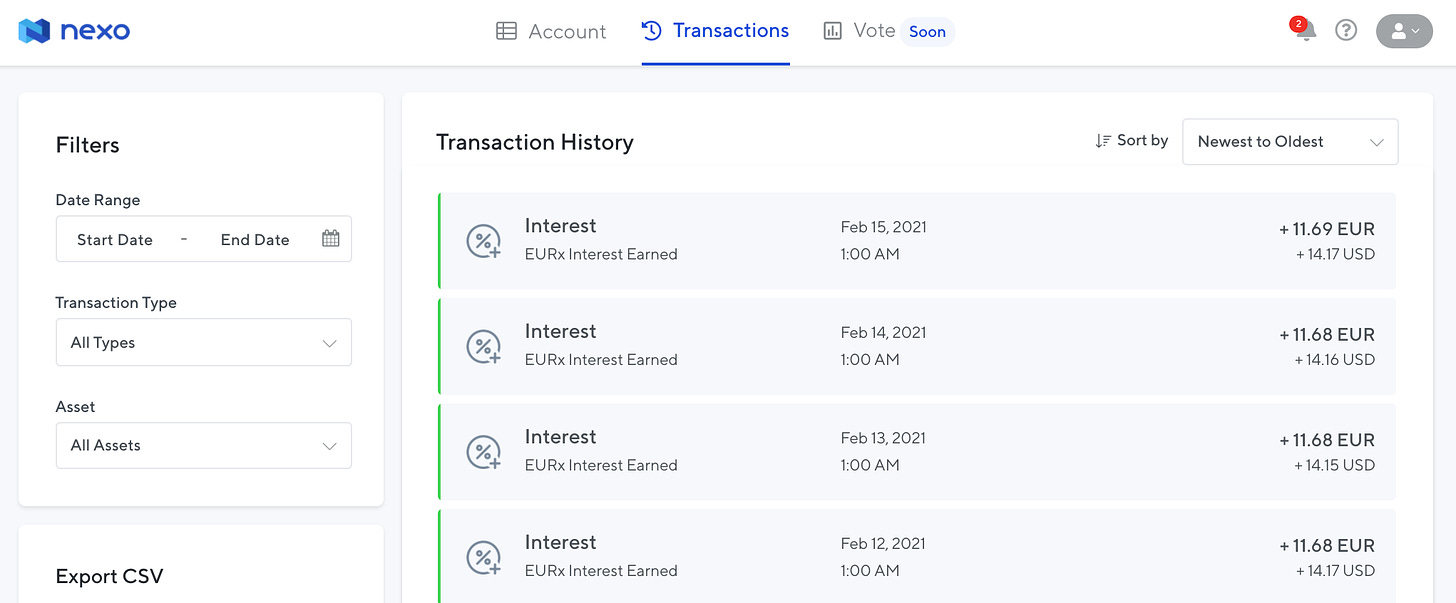

Ce qui est encore plus magique, c’est que vous recevez ces intérêts tous les jours ! Vous pouvez bien entendu retirer vos fonds quand vous voulez.

J’ai bien évidemment testé la solution pour voir si tout fonctionnait bien.

Déjà premier signe positif avec 3580+ reviews positives sur Trustpilot et près de 100 notes positives sur Product Hunt également.

Premier virement d’un peu plus de 200 € effectué depuis Revolut reçu le lendemain sur Nexo.

Deuxième virement plus conséquent reçu 4 jours après, mais à cause d’un contrôle anti blanchiment d’argent (un autre signe que la plateforme est sérieuse).

Les intérêts sur mes dépôts en euros sont bien versés tous les jours (environ 12€ par jour) :

J’ai effectué un virement depuis Nexo de 76,29 € vers mon compte Revolut. Virement reçu le lendemain.

Tout semble donc bien fonctionner !

Je ne vais pas m’attarder sur les prêts en cryptomonnaies, mais j’en parlerai dans une autre édition dédiée au monde de la DeFi.

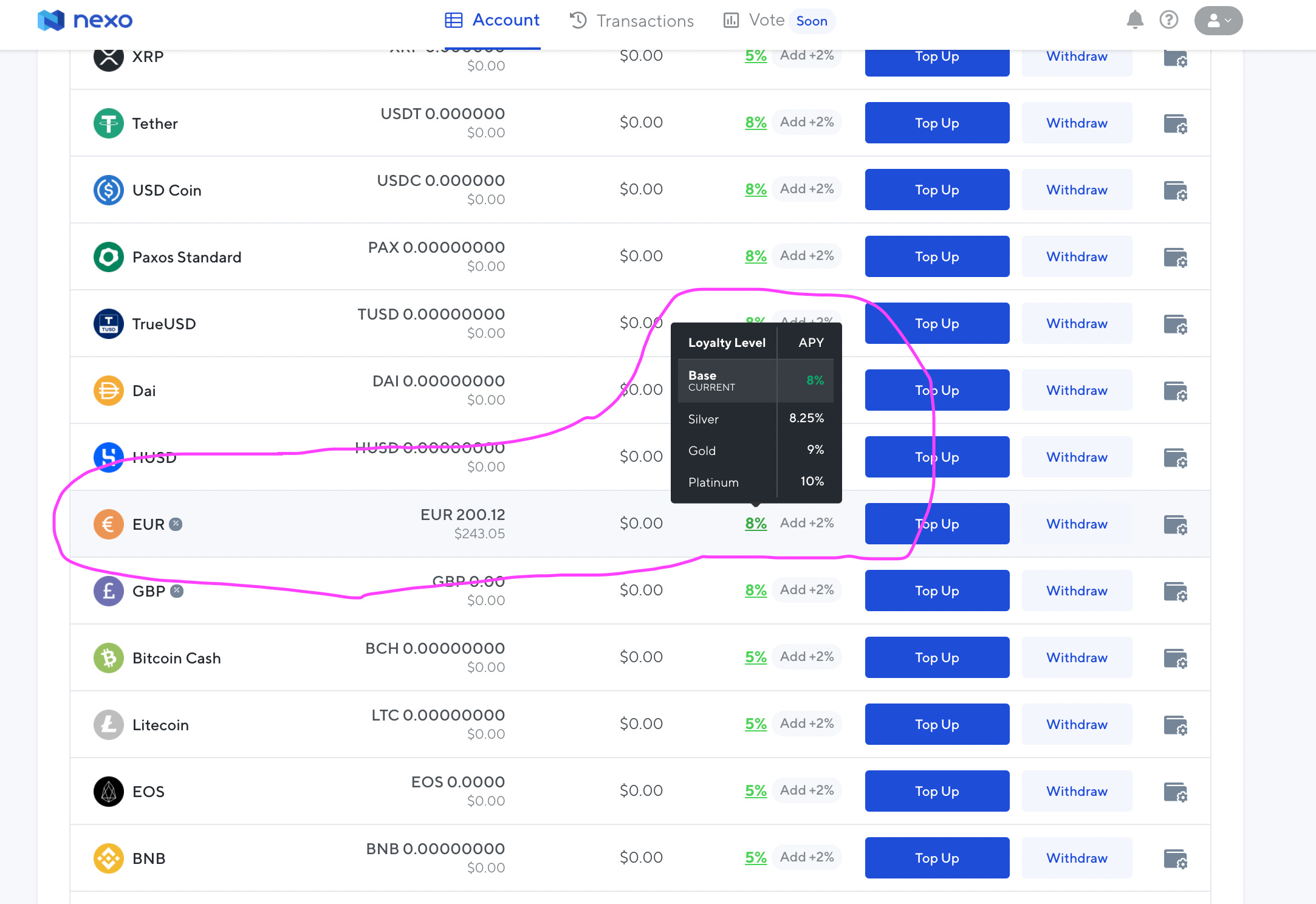

Voici les différents taux accessibles pour vos dépôts en euros sur Nexo :

8 % (ou 10 % si vous acceptez d’être payés en NEXO tokens) : taux de base.

8,25 % (ou 10,25 % en NEXO) : votre portefeuille doit contenir entre 1 et 5 % de NEXO tokens.

9 % (ou 11 % en NEXO) : votre portefeuille doit contenir entre 5 et 10 % de NEXO tokens.

10 % (ou 12 % en NEXO) : votre portefeuille doit contenir au moins 10 % de NEXO tokens.

Les sécurités de Nexo

Taux d’intérêt à des années-lumière des livrets réglementés ou boostés.

4 milliards de dollars en gestion.

Nexo s’est associée à l’entreprise Française Ledger pour sécuriser ces 4 milliards de dollars.

Petit à petit, l’entreprise augmente le montant des dépôts assurés. Au début elle était de 150 millions de dollars, depuis le partenariat avec Ledger elle est passée à 375 millions de dollars (les assureurs étant Ledger et Bitgo). Nexo prévoit d’atteindre le milliard de dollars assuré en 2021.

Nexo étant en Union Européenne, les réglementations de l’UE s’appliquent à cette entreprise.

Les risques de Nexo

Malgré toutes les sécurités déployées par Nexo, l’entreprise n’est pas à l’abri d’un hack. C’est d’ailleurs pour cette raison que l’entreprise possède des assurances, mais ces dernières ne couvrent pas 100 % des fonds sous gestion.

Le risque réglementaire existe, mais sans trop savoir quels pourraient être ses effets. Si demain l’UE décide de changer sa réglementation et de faire fermer Nexo, alors difficile de dire ce qu’il pourrait se passer. J’imagine que Nexo devra simplement rendre les fonds aux investisseurs.

Niveau fiscalité c’est un peu flou. Je suppose que vos plus-values sont sujettes à la flat tax de 30 %. Mais avec un tel taux d’intérêt, cela vaut la peine de payer cette flat tax.

Comme Terra ou FTX, nous ne sommes pas à l’abri d’un scandale et autres effets domino.

Si vous souhaitez découvrir Nexo, c’est par ici (pas de lien d’affiliation) :

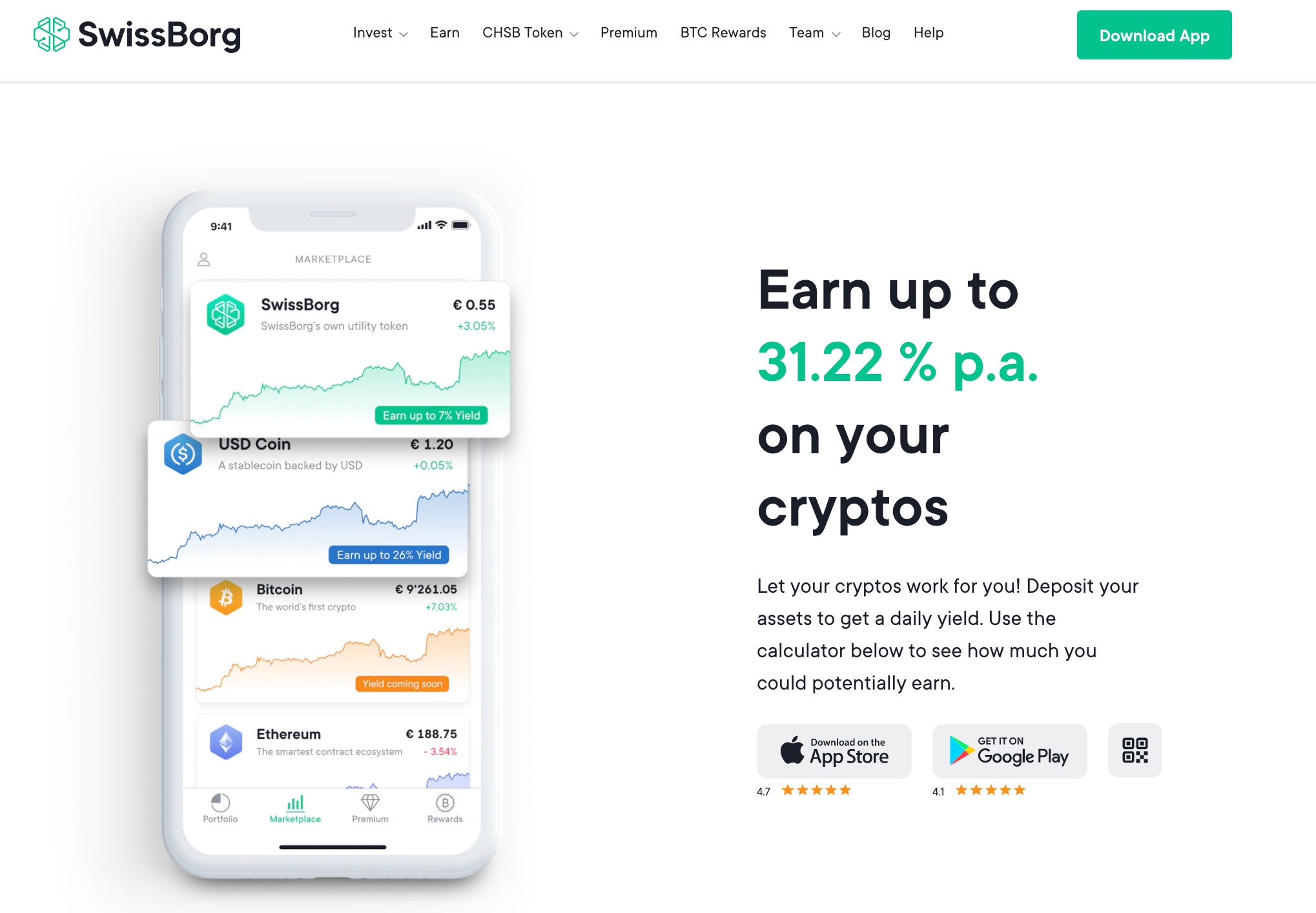

SWISSBORG

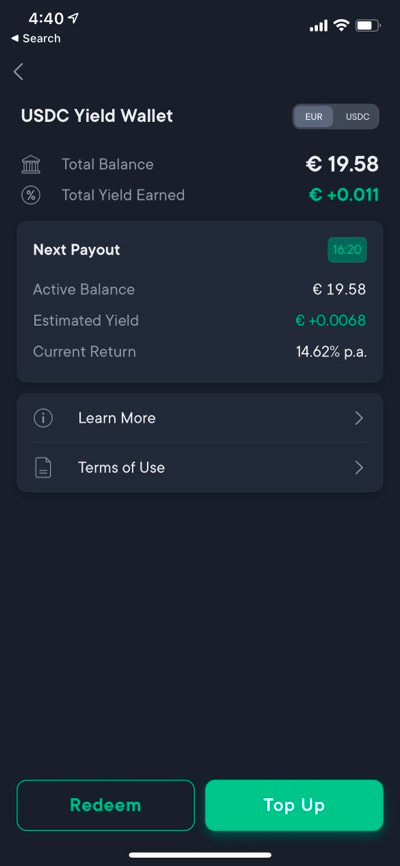

Swissborg est une autre plateforme qui vous permet d’obtenir des taux relativement élevés sur le dollar cette fois via le stable coin USDC. Cette application est disponible seulement sur mobile (iOS ou Android).

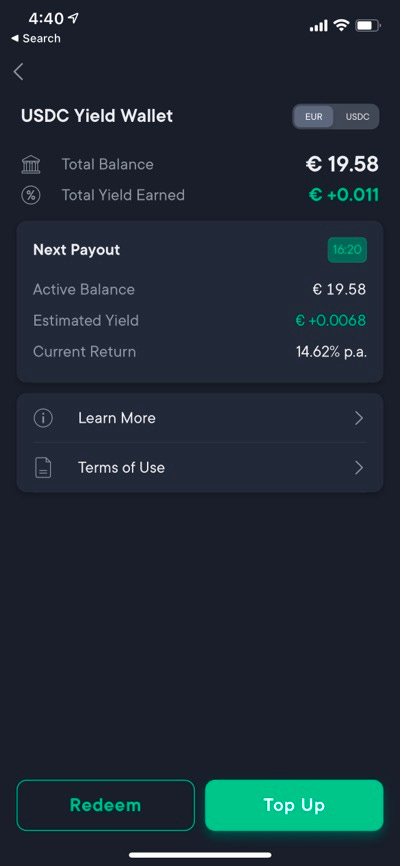

Vous pouvez obtenir des taux entre 14,62 % (les taux peuvent évoluer) pour les clients standards et 24,77 % pour les clients premiums. Pour devenir un client premium, il faut détenir pour 36 000 € d’actifs sur la plateforme et les bloquer pour 365 jours.

L’USDC ou USD Coin est une cryptomonnaie qui suit à la trace le cours du dollar. De ce fait, c’est une cryptomonnaie beaucoup moins volatile que le Bitcoin par exemple. Cela veut dire que votre potentielle perte en capital est beaucoup moins forte que si vous investissiez dans du Bitcoin ou encore dans des actions classiques, c’est pour cette raison que je l’ai ajouté dans cette édition de Snowball.

J’ai également testé Swissborg :

Virement de 20€ effectué depuis Revolut et reçu instantanément.

Je reçois bien les intérêts tous les jours :

Les sécurités de Swissborg

Swissborg semble être un peu mois safe que Nexo. La seule sécurité que j’ai pu trouver est la suivante : “25 % de tous les retours vont dans un programme de sécurité pour se protéger des risques”.

Les risques de Swissborg

Ils sont similaires à Nexo sur la partie réglementaire et hacking.

Si vous voulez tester Swissborg et gagner jusqu’à 100 € à partir d’un dépôt de 50 € (tout comme moi), vous pouvez cliquer sur le bouton ci-dessous :

Mon point de vue sur ces nouvelles solutions : elles ne sont pas sans risques et il faut en avoir conscience. Un compte “épargne” Nexo est forcément plus risqué que votre Livret A Caisse D’Épargne. Cependant il vous rapporte beaucoup plus, est beaucoup moins volatil que le marché des cryptos ou même que des investissements passifs via des ETFs ou des robo-advisor comme Mon Petit Placement, Nalo ou Yomoni. Personnellement, je ne vais pas placer toute mon épargne de sécurité sur ces plateformes, mais une partie. Comme toujours il faut savoir mitiger votre risque… En tout cas, je suis super enthousiaste quant au futur que nous préparent ces nouvelles plateformes qui mixent DeFi (blockchain) et finance classique. Selon moi, nous n’allons pas voir (à court terme) la victoire de la blockchain et des cryptos ou de la finance classique, mais plus une fusion entre les deux.

That’s it! Que vous soyez une personne frileuse ou plus aventureuse, cette édition vous permettra de choisir comment placer votre épargne de sécurité ou n’importe quelle poche de liquidité que vous ne souhaitez pas investir. Je ne peux pas parler de toutes les solutions possibles et imaginables dans une seule édition de Snowball donc je vous proposerai peut-être dans quelques mois une deuxième édition.

💌 Comme toujours, vous pouvez tout simplement répondre à cet email, je lis et réponds à tous vos messages. :)

Bon début de semaine à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu. :)

💖 Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par cette édition de Snowball, n’hésitez pas à simplement transférer cet email ou bien à cliquer sur le bouton ci-dessous. 💖

Yoann. ❤️

👉 P.S. : Pour ceux qui l’ont raté, Snowball est sur Twitter et sur Linkedin.

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et "Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Pour les interets sur les cryptos c'est imposé a 30% si c'est versé directement en euros.

Pour tout ce qui est fiscalité il y a le replay du twitch de crypto matrix avec 2 avocats fiscalistes specialistes des cryptos. Tout y est expliqué

Autre point : déclarer tous ses comptes cryptos meme si on ne fait pas de plus values imposables (c'est imposable des qu'on repasse en fiat) sinon on risque 750€ par compte.

Pour ma part je ne sors plus rien en fiat. Je prends mes benefices en usdc que je stacke a 12%

Yes super comme toujours! Bravo pour le boulot, les recherches et les tests surtout. YoLo les bons tuyaux 🤪😂