👩🏫 Ce que vous allez apprendre aujourd’hui :

🍏 Pourquoi Apple lance un compte épargne avec un taux de 4,5 % ?

Ou comment se positionner sur le secteur de la Fintech avec 1 milliard d’utilisateurs.

🎙 Pourquoi Spotify lance son offre radio-to-podcast ?

La clé pour un business model rentable 17 ans après la création de l’entreprise ?

⏱ Temps de lecture estimé : 18 minutes.

Hello Snowballers !

C’est la deuxième édition de Snowball Affairs et je suis ravie de vous retrouver pour venir décrypter avec vous les actualités stratégiques du moment !

Cette semaine, on part sur un nouveau format et je suis impatiente d’avoir vos retours sur celui-ci. Je prends deux entreprises cotées qui sont en train de réaliser un mouvement stratégique et j’analyse avec vous pourquoi elles le font et quelles méthodes elles utilisent.

L’objectif ? Vous aider à comprendre les rouages de la stratégie d’entreprise pour savoir évaluer un marché, repérer les signaux faibles et détecter les meilleures opportunités d’investissement.

Est-ce que vous connaissez aujourd’hui une entreprise qui conserve exactement le même business model depuis ses débuts et qui est encore leader de son marché ?

Probablement non, car le marché évolue en même temps que les besoins de ses consommateurs. Si le modèle peut être similaire, il évolue toujours plus ou moins, notamment dans la tech. Et particulièrement aujourd’hui, où tout évolue très vite.

Les entreprises leaders de leur segment d’activité voient de nouveaux entrants leur voler des parts de marché tous les jours et devenir plus compétitifs sur une catégorie ciblée qu’ils ne peuvent l’être eux-mêmes. C’est ce qu’on appelle le cycle de vie de l’entreprise et pour que celle-ci perdure, elle doit faire évoluer son modèle économique avant d’être en difficulté.

C’est la notion qu’on va aborder aujourd’hui en décryptant les mouvements stratégiques de deux entreprises leaders qui, chacune à leur façon, cherchent à renforcer leur position ou à en acquérir de nouvelles.

Et on commence par la plus visionnaire, qui est sans surprise Apple !

🍏 Pourquoi Apple ouvre un compte épargne avec un taux de 4,5 % ?

Déjà, définissons le terme “compte épargne” avant de nous lancer. Il s'agit d'un compte dont le capital est garanti et qui rapporte de l'argent. En France, le compte épargne le plus connu est le Livret A qui possède actuellement un taux de 3 %.

En période d’inflation, les banques centrales décident de relever leurs taux directeurs pour juguler cette dernière. Cela signifie que si une banque emprunte à sa banque centrale, elle devra payer plus d’intérêts. Et donc automatiquement, cette banque va elle aussi augmenter ses taux d’intérêt envers ses clients.

Le but est de limiter la circulation de l’argent sur le marché afin de réduire la demande. C’est un principe monétaire : si la demande baisse, les prix baissent également. Donc pour maîtriser une inflation, on réduit le pouvoir d’achat afin que les gens achètent moins et que l’inflation chute.

En parallèle, les banques peuvent aussi placer l'argent des clients sur des actifs qui rapportent plus suite à la hausse des taux (comme les obligations dont Yoann parlait dans sa dernière newsletter Snowball Learn). Et une partie de cet argent placé peut-être redistribué aux clients via des livrets (en simplifiant fortement).

Dans ce contexte économique, comme en France, de nombreuses banques américaines ont augmenté les taux d’intérêt de leurs comptes épargnes afin de conserver le pouvoir d’achat de leurs clients et pour attirer de nouveaux clients. Pour autant, le taux moyen des comptes épargne est autour de 0,37 %, donc bien inférieur à l’inflation.

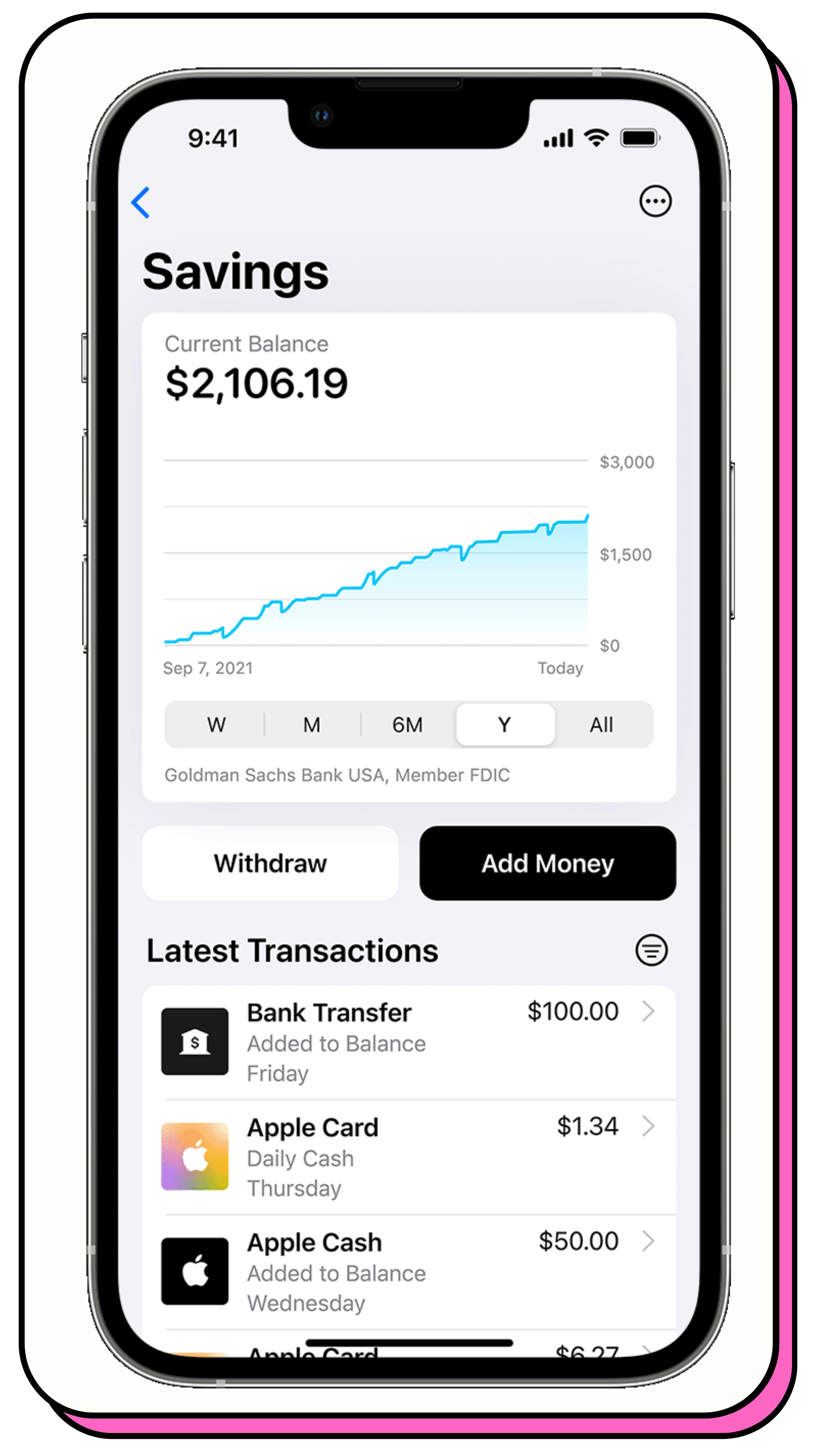

C’est à ce moment qu’Apple entre en jeu et propose Apple Savings, un compte épargne à haut rendement avec un taux d’intérêt de 4,5 %, soit “10 fois plus élevé que la moyenne nationale aux États-Unis”.

Une sacrée promesse, mais surtout une sacrée stratégie dans ce contexte inflationniste.

Creusons ça de plus près.

La promesse

Apple Savings est un compte épargne qui est accessible uniquement aux détenteurs de l’Apple Card. Il ne nécessite aucun dépôt ni solde minimum et peut être ouvert sans frais à partir de l’application Wallet du téléphone. Son utilisation est simplifiée puisqu’il fonctionne sur le principe du cashback avec son “Daily cash”. Cela signifie que tous les achats effectués grâce à l’Apple Card permettront aux détenteurs de la carte de voir un pourcentage de leur achat reversé sur le compte.

Ainsi, s’ils effectuent un achat avec Apple Pay, 2 % de leur achat sont épargnés automatiquement sur leur Apple Savings. S’ils effectuent un achat directement chez Apple, c’est 3 % de celui-ci qui sont reversés directement. Ils ont donc la possibilité de mettre de l’argent de côté sans même s’en préoccuper. Ils peuvent également réaliser un virement de leur compte bancaire individuel. La totalité des opérations se fait via l’application Wallet qui recense les transactions, le solde et les intérêts cumulés réalisés.

Côté sécurité, Apple Savings est proposée par Goldman Sach, comme l’Apple Card, et garantie par la FDIC (Federal Deposit Insurance Corporation) jusqu’à 250 000 €. Dans le contexte actuel, où trois banques américaines ont récemment fait faillite (Silicon Valley Bank, Signature Bank et Silvergate Bank), le partenariat avec Goldman Sachs, une grande banque américaine qui fait figure d’autorité dans le secteur, invite les clients d’Apple à investir dans Apple Savings avec confiance.

La réalité du marché économique aux États-Unis

Si Apple se positionne au rang 11 du classement de Bankrate concernant son taux d’intérêt de 4,5 %, il n’est pas le seul sur ce secteur. Plusieurs gros acteurs américains ont également rehaussé leur taux d’intérêt sur les comptes épargnes afin d’attirer les clients et de valoriser leur pouvoir d’achat. Contrairement aux banques françaises, les comptes épargnes sont tous proposés par des banques commerciales et relèvent de la concurrence. Il n’existe pas de modèle similaire au Livret A et les taux d’intérêt fluctuent donc plus régulièrement en fonction des décisions prises par la FED. Aujourd’hui, c’est par exemple le cas de CIT Bank qui propose un taux d’intérêt à 4,75 % ou Bread Savings à 4,5 %. Mais les conditions d'ouverture et les frais ne sont pas les mêmes, ce qui fait d’Apple Savings un produit particulièrement compétitif aux États-Unis.

Mais alors, quel est l’intérêt d’Apple d’ouvrir un compte à haut rendement pour ses clients ?

Ce que j’en pense 👇

Apple Savings vient s’intégrer dans une stratégie plus large qui vise à positionner la marque à la pomme sur le secteur financier et à faire d’Apple Pay une véritable plateforme bancaire.

En lançant l’Apple Card il y a 4 ans, avec Goldman Sachs aussi à l’époque, Apple annonçait la couleur. Cette carte qui fonctionne avec le système Apple Pay, mais qui existe également en format physique, n’a pas de cotisation annuelle, de frais de transactions à l’étranger et donne accès à des offres de crédit, le tout gérable en un clic via son téléphone. Mais l’avantage de cette carte est sans conteste son système de cashback qui permet de recevoir de l’argent à chaque transaction réalisée avec. Un système de cashback, qui, comme vous l’aurez compris, est aujourd’hui cumulé dans un compte épargne si vous ouvrez un Apple Savings !

Il y a quelques mois, Apple renchérit et ouvre son service Apple Pay Later, un service de paiement qui permet à ses clients de réaliser des achats à crédit, remboursables en quatre fois sans frais sur un délai de six semaines, pour des montants entre 50 $ et 1000 $. Le tout se pilote, là encore, via l’Apple Wallet. Le plus étonnant ici, c’est qu’Apple ne s’est même pas appuyée sur une banque pour lancer ce produit, mais qu’elle le fait avec ses fonds propres comme une véritable institution financière.

Avec l’ouverture de Savings aujourd’hui, Apple affirme sa position sur le secteur financier, devançant ainsi l’un de ses principaux concurrents, Google qui, malgré ses efforts, n’a pour l’instant pas réussi à transformer l’essai sur ses produits financiers.

L’une des forces d’Apple, c’est le côté userfriendly de tout ce qu’elle crée. C’est d’ailleurs ce qui fait que lorsque vous utilisez un iPhone ou un Mac, vous avez du mal à repasser sur une autre marque ensuite. Le produit et ses fonctionnalités sont désignés pour vous faciliter la vie et vous faire gagner du temps.

Et quel est l’un des gros points bloquants des gens concernant les finances ?

Le temps et les connaissances techniques que cela peut demander.

C’est ce qu’on appelle trouver un pain point et venir apporter une solution clé en main en face !

➡️ Apple se positionne ici sur 3 piliers stratégiques

1er pilier

Comme un nouvel entrant qui vient concurrencer les entreprises leaders du secteur financier. Celles-ci doivent déployer une panoplie de services pour leurs clients, qui ont besoin d’avoir un niveau de service et d’expertise élevé.

Pour assurer leur rentabilité, elles travaillent sous une politique de prix moyens qui découle elle-même d’un système de coûts moyens. En résumé, elles ne peuvent pas segmenter leurs offres et proposer des prix ultra compétitifs sur un seul produit.

L’ensemble de leur écosystème fonctionne ensemble et leur permet de s’assurer une marge moyenne, certains produits plus rentables venant appuyer ceux qui le sont moins. Dans notre cas précis, il leur est ainsi difficile de proposer un seul compte épargne à haut rendement, car elles en gèrent en général plusieurs. Lorsqu’un nouvel entrant sur un marché détecte un point faible, il peut en faire une opportunité en venant récupérer des parts de marché sur un segment précis.

C’est le cas d’Apple qui constate la hausse régulière des taux d’intérêt de la FED et de l’inertie des banques américaines à suivre le mouvement. En venant se positionner spécifiquement sur ce secteur, la marque vient récupérer des parts de marché en s’adressant aux clients qui veulent épargner plus facilement et avec un rendement plus élevé. Loin de la complexité des grosses banques, les clients peuvent ouvrir leur compte en un clic, voir leur compte se remplir grâce aux Daily Cash et retirer l’argent qu’il y a dessus quand ils le souhaitent. Zéro friction tout le long du process et un investissement ultra attractif.

Goldman Sachs l’a bien compris ! Ils ne peuvent pas se permettre ce type de produit, mais ils s’associent à une entreprise plus petite sur ce segment (mais très puissante en termes de notoriété) pour toucher de nouveaux clients ou continuer de fidéliser les leurs de façon indirecte.

2e pilier

En faisant évoluer son business model majoritairement Produit vers le Service. Si je vous demande ce que fait Apple, qu’allez-vous me répondre ? Des iPhone, des ordinateurs… Donc, majoritairement des outils technologiques. L’une des stratégies les plus efficaces pour faire évoluer son modèle économique intelligemment est de basculer d’une offre uniquement Produit à une offre de Services qui vient compléter l’offre initiale. En créant Apple Pay, puis Apple Card, puis Apple Pay Later et aujourd’hui Apple Savings, l’entreprise développe une panoplie de services qui s’utilisent tous via votre iPhone. Ainsi, vous restez client sur toute la chaîne de valeur, vous avez accès à de nouveaux services qui vous simplifient la vie et la marque continue d’augmenter son chiffre d’affaires. Malin !

3e pilier

En se positionnant comme un futur leader sur le secteur : Apple a l’image de marque d’une entreprise visionnaire. Elle clame d’ailleurs que sa vision est « d’apporter la meilleure expérience utilisateur grâce à son matériel, ses logiciels et ses services innovants ». En investissant le secteur de la Fintech grâce à un service qui vient casser les codes de la finance traditionnelle, elle renforce cette vision et sa place dans l’imaginaire collectif. Mais elle vient surtout devancer Google qui n’a pas réussi pour l’instant à obtenir de résultats sur ce segment et elle utilise sa notoriété comme un gage de confiance pour convertir de nouveaux clients. En s’associant à une banque traditionnelle, elle renforce la sécurité de son offre et la rend particulièrement séduisante.

Vous l’aurez compris, c’est gagnant à tout point de vue ! Néanmoins, si à la lecture de cette news, vous vous êtes dit que vous aussi vous alliez ouvrir un Apple Savings, je suis désolée de vous stopper dans vos envies. Le fonctionnement de l’Apple Card et de Savings n'est pour l’instant adapté qu’au marché américain où le système de crédit est très différent de la France. Nos autorités sont beaucoup plus strictes sur le sujet et ne sont pas les seules ! C’est notamment ce qui explique que l’Apple Card n’a toujours pas quitté le continent américain, quatre ans après sa création.

Affaire à suivre et de près ! La force de frappe d’Apple avec ses 1,5 milliard d’utilisateurs iPhone actifs lui permet d’avoir une distribution globale qu’aucune banque ne possède à date. Elle pourrait à terme se positionner comme la future banque mondiale, notamment dès lors que HSBC a perdu de son prestige sur ce segment. Qui ouvre le pari ?

🎙 Pourquoi Spotify lance son offre radio-to-podcast ?

Vous connaissez toutes et tous Spotify de nom, la plateforme de streaming suédoise lancée en 2006 par Daniel Ek. Certains d’entre vous ont peut-être même vu la très bonne série proposée par Netflix (The Playlist) qui raconte l’histoire de sa construction et illustre les difficultés de son fondateur à trouver un business model rentable. L’entreprise n’a d’ailleurs été rentable pour la première fois que début 2023, soit 17 ans après sa création ! Et elle ne l’est plus actuellement du fait de forts investissements ces derniers mois. 🤯

Pour ceux et celles qui n’ont pas vu la série, je vous la conseille chaudement. Cela vous permettra d’appréhender en douceur les coulisses de la construction d’une entreprise et de comprendre l’importance de trouver un bon business model, loin de nos idéaux personnels.

Mais revenons-en à Spotify. La vision de l’entreprise de devenir la plus grosse plateforme d’écoute audio au monde. Parce que dans sa vision, Spotify ne parle pas de musique et c’est ce point précis qui m’intéresse.

À ses débuts, Spotify ne diffusait que du contenu musical et avait pour ambition de proposer au grand public d’écouter leur musique préférée en l’espace d’un clic sur internet. Si le succès a été au rendez-vous, très rapidement, son fondateur a vu les limites de ce système. Les artistes sont payés au lance-pierre et Spotify n’est pas rentable, car les coûts de développement et de maintenance du système sont trop élevés. Après plusieurs tentatives, l’entreprise propose un abonnement payant aux utilisateurs, qui permet d’écouter la musique en illimité et sans publicité (210 millions d’utilisateurs payants dans le monde à date, sur 515 millions d’utilisateurs). Mais ses investissements colossaux en parallèle la freinent dans sa rentabilité ainsi que sa dépendance aux maisons de disques.

En 2018, l’entreprise voit une opportunité dans l’économie du podcasting et décide de se positionner sur ce créneau avec des investissements massifs. En 2019, l’entreprise acquiert Gimlet Media Inc, un studio de podcast ainsi que Anchor, un service de création et diffusion de podcast pour 340 millions de dollars. Elle rachète également Parcast pour 56 millions de dollars et The Ringer pour 196 millions de dollars. Soit un investissement total de 592 millions de dollars pour une économie émergente.

Ces acquisitions viennent positionner de manière très forte Spotify sur le créneau du podcasting avec pour objectif de transformer leurs auditeurs de musique en auditeurs de podcast également. En un an, le nombre de podcasts présents sur la plateforme passe de 185 000 à 700 000. Pour autant, l’économie du podcast reste difficile et ne génère que peu de revenus publicitaires (moins d’un milliard de dollars aux États-Unis, versus 14 milliards pour la radio).

Cette dernière phrase devrait d’ailleurs vous mettre la puce à l’oreille pour la suite de l’histoire :

14 milliards de dollars de revenus publicitaires pour la radio aux États-Unis. 😏

Mais à cette époque, l’entreprise ne vise pas encore la radio et cherche plutôt à devenir un Netflix audio en proposant des émissions exclusives. Elle achète ainsi les droits d’émissions de célébrités comme The Joe Rogan Experience, The Michelle Obama Podcast, ou encore des émissions avec Kim Kardashian et Addison Rae. Nouvel échec, les écoutes ont beau être au rendez-vous, les investissements colossaux pour acquérir ces personnalités ne permettent pas la rentabilité.

En 2021, Spotify persiste et signe en rachetant pour 235 millions de dollars Megaphone, une société d’hébergement de podcast. Megaphone devient alors la plateforme d’édition de podcast professionnelle proposée par Spotify aux entreprises comme aux podcasteurs. Elle permet d’héberger, éditer et monétiser son podcast, notamment grâce à sa technologie Streaming Ad Insertion, qu’on appelle maintenant les DAI (Dynamic Ad Insertion) et qui sont reprises par de nombreuses plateformes d’édition de podcast. Le principe est simple : vous téléchargez votre épisode et le système calcule automatiquement les meilleurs endroits pour insérer une publicité en accord avec votre cible. Un système fabuleux pour chercher les annonceurs et une manière de rémunérer les podcasteurs.

Un système finalement assez proche de la publicité à la radio non ? (Sachant que si vous désirez écouter sans publicité, vous pouvez prendre l’abonnement payant et ainsi écouter en illimité).

On commence à être pas mal en termes de stratégie, non ?

Pas tout à fait. Ces technologies, aussi perfectionnées soient-elles, ont demandé des investissements colossaux et peinent à générer des bénéfices.

Pour autant, le marché du podcasting est du côté de Daniel Ek : celui-ci devrait atteindre 2,2 milliards de dollars en 2023. Aux États-Unis, l’écoute de la radio en ligne a augmenté de 50 % entre 2019 et 2022, venant ainsi prendre des parts de marché au système de diffusion hertzien (à l’ancienne). Cette évolution des écoutes est notamment caractérisée par les pratiques de la génération Z qui raffole des podcasts. Selon Emma Vaughn, Global Head of Advertising Business Development & Partnerships chez Spotify, Spotify touche plus de 50 % des membres de la génération Z et des millenials aux États-Unis sur ces 515 millions d’utilisateurs.

Quelle stratégie le fondateur de Spotify n’avait-il pas encore exploitée ?

Celle de récupérer les recettes publicitaires de la radio, pardi ! Et il n’a pas attendu qu’on le lui dise pour s’en occuper. Il a ainsi racheté fin 2021 (et oui, un énième investissement ! ) Whooshkaa, une entreprise technologique australienne permettant de transformer un contenu radio en podcast de manière simplifiée. Il a travaillé pendant un an pour intégrer la technologie à sa plateforme Megaphone pour annoncer fièrement début 2023 la possibilité pour tout éditeur radio de transformer en un clic son contenu en podcast à la demande.

Pourquoi est-ce intéressant ?

Aujourd’hui, si l’on en croit les informations de Spotify, il faut manuellement entre 30 et 60 minutes pour transformer un contenu radio en un podcast. La technologie développée permettrait de le faire de manière simplifiée et sur des centaines de contenus chaque jour. Cela permet ainsi aux producteurs radio de venir toucher une cible plus jeune, de ne pas perdre les auditeurs qui se sont redirigés sur l’écoute en ligne et d’avoir un système qui conserve leurs émissions sur le long terme tout en bénéficiant du système de monétisation de Spotify.

Et pour la plateforme ?

En développant cette technologie appelée Broadcast-to-podcast (littéralement “de la radio au podcast”), Spotify assoit sa position et devrait devancer Apple Podcast pour s’affirmer comme leader sur l’industrie du podcasting. Cela va lui donner l’accès à de nombreux nouveaux contenus audio sans avoir besoin de négocier des frais d’exclusivité comme c’était le cas avec les émissions de célébrités. Sans compter que cette augmentation de titres dans son catalogue lui permettra d’aller négocier des recettes publicitaires plus importantes.

Le trajet est encore long pour devenir le YouTube du podcast, car en comparaison, la plateforme vidéo génère 30 milliards de dollars de ventes publicitaires en 2022 quand Spotify en générait 12 milliards. Mais entre ses abonnements et cette conquête de l’économie radiophonique, l’entreprise a encore de beaux jours devant elle. Elle ne sera probablement pas rentable avant quelques années, mais si les radios suivent, son business model pourrait enfin tenir la route.

Les points clés stratégiques de Spotify

1) Une stratégie de différenciation Produit

Il existe plusieurs stratégies de différenciation lorsque vous souhaitez faire croître rapidement votre entreprise. L’une des plus utilisées dans le secteur technologique est la stratégie de différenciation par le produit : créer un produit userfriendly, avec zéro friction, des fonctionnalités innovantes et qui s’intègre dans un environnement possédant d’autres produits complémentaires. C’est exactement sur ce segment qu’a joué Spotify en développant sa technologie broadcast-to-podcast : pouvoir transformer un contenu radio en un podcast de façon quasi automatique, avec des inserts de pubs qui s’identifient automatiquement grâce à leur fonctionnalité Streaming Ad insertion, le tout sur une plateforme qui vous permet d’héberger, d’éditer et de monétiser votre podcast pour toucher une nouvelle audience.

2) Devenir leader de l’industrie du podcast via l’investissement

L’entreprise a investi ces dernières années l’équivalent de 900 millions de dollars pour obtenir les meilleures technologies du secteur et devenir pionnière sur le sujet. Plus elle investit, plus elle réduit l’écart en termes d’écoutes avec Apple Podcast, mais elle peut surtout compter sur son nombre d’utilisateurs croissant pour développer les écoutes de ce nouveau média. À date, elle a déjà converti 20 % de ses auditeurs et ce nombre a de fortes chances d’augmenter dans les années à venir avec l’évolution du marché. Sa vision de l’écoute en ligne lui permet d’embarquer ses investisseurs presque 20 ans après sa création.

3) L’évolution de son business model à travers sa chaîne de valeurs

Vous l’aurez compris avec cette news, s’il y a une entreprise que l’on peut qualifier de résiliente, c’est bien Spotify. La plateforme n’a cessé d’itérer et d’évoluer en fonction de son marché et de sa vision pour trouver un business model rentable. Avec sa volonté de séduire les éditeurs de contenus radio, Spotify travaille ce qu’on appelle la restructuration de sa chaîne de valeurs. Afin de ne plus dépendre des maisons de disques et des revenus liés à l’industrie musicale, l’entreprise accroît sa chaîne de valeur et de distribution et va toucher de nouvelles industries encore peu exploitées. Ses investissements massifs et la concentration de son énergie sur ce nouveau segment lui permettent de prendre rapidement des parts de marché et d’espérer viser une rentabilité à moyen terme.

Et c’est d’ailleurs tout ce qu’on lui souhaite ! Personnellement, j’ai l’impression de regarder un épisode de série à chaque nouveau mouvement stratégique de Spotify.

L’entreprise s’est entourée des meilleurs experts sur le marché, chacun croyant détenir le hack ultime qui lui permettrait d’être finalement rentable et aucun n’a conclu le deal pour l’instant.

À votre avis, ce énième investissement sera-t-il le bon ?

Merci à toutes et tous d’avoir lu en entier cette nouvelle édition de Snowball Affairs. ❤️

On se retrouve dans deux semaines pour une nouvelle analyse. N’hésitez pas à m’envoyer des entreprises dont vous aimeriez comprendre les rouages. 😏

N’hésitez pas à me contacter pour me partager vos feedbacks, vos envies ou vos questionnements : delphine@snowball.xyz, ou en laissant un commentaire :

Vous pouvez également me retrouver sur LinkedIn ou sur le Discord de la communauté Snowball.

Beau week-end à toutes et tous,

Delphine ❤️