❄️ 💸 Créer un empire de stations-service électriques ?

❄️ 💸 Créer un empire de stations-service électriques ?

💸 Comment réduire voire annuler son imposition cryptos.

👩🏫 Ce que vous allez apprendre aujourd’hui :

🚜 Comment est née la marque Caterpillar ? Pourquoi est-ce une entreprise intéressante pour les investisseurs ? Quels sont les risques associés à un tel investissement ?

💶 Pourquoi 10 euros dans votre portefeuille n’ont rien à voir avec 10 euros sur votre compte bancaire. Comment fonctionne le système monétaire (de façon simplifiée). Le pouvoir de création monétaire des banques privées.

⛽️ Pourquoi l’État souhaite aider les stations-service indépendantes à installer des bornes électriques. Comment vous pourriez profiter de cette transition pour créer un nouveau concept de stations-service plus « quali ».

💸 Comment réduire, voire annuler ses impôts liés aux transactions cryptos ? Qu’est-ce que le « tax-loss harvesting » ? Comment vous pouvez automatiser tout ça.

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

⏱ Temps de lecture des 4 parties : 15 minutes.

Hey Snowballers !

J’espère que vous allez toutes et tous super bien !

Semaine plutôt calme, il ne s’est pas passé grand-chose sur les marchés.

Aujourd’hui, cette édition Premium de Snowball est accessible à tous les abonnés. Premiums ou gratuits. L’objectif est de vous montrer à quoi ressemble une édition complète pour les curieuses et curieux.

Dernier rappel pour remplir les 4 questionnaires qui peuvent vous faire gagner jusqu’à 40 % de réduction (pour tout le monde) sur un abonnement annuel Snowball et une chance de gagner un iPhone 13 ou 800 € de cryptos ou cash pour un ou une chanceuse.

💡 Les coupons de réduction seront envoyés en fin de semaine prochaine et le ou la grande gagnante sera annoncée dimanche prochain dans le Snow Report.

Avant de commencer, laissons place à la toute nouvelle offre de Yomoni !

👩🏫 Yoann, est-ce que je peux investir dans des entreprises non cotées en Bourse sans me prendre la tête ? Est-ce une bonne idée ?

Le private equity c’est quoi ? En français, le capital-investissement consiste à investir son argent dans des entreprises privées. Une entreprise privée est une entreprise qui n’est donc pas cotée en bourse.

Pourquoi ça peut vous intéresser ? Le Private Equity (PE pour les intimes) est un investissement qui permet non seulement de soutenir l’économie réelle (investissement direct dans des entreprises), mais aussi de s’exposer à des rendements plus élevés (et donc un risque plus élevé). La plupart des personnes fortunées et des institutionnels investissent dans du PE pour diversifier leurs investissements et tenter de booster leur portefeuille global. Aujourd’hui, Yomoni et Altaroc rendent ce placement plus accessible.

Investir dans du Private Equity avec Yomoni : en s’associant avec Altaroc, Yomoni permet désormais aux particuliers d’accéder au PE en investissant simplement dans un fonds diversifié. Altaroc est en effet un fonds de fonds avec des entreprises présentes partout dans le monde (40 % Amérique du Nord, 40 % Europe et 20 % en Asie et reste du monde) dans divers secteurs dont bien évidemment la tech. On peut par exemple retrouver des entreprises comme Qonto, Spendesk, Back Market ou encore Payfit dans ce fonds.

Le fonctionnement et les risques : ce type d’investissement est aujourd’hui accessible à partir de 100 000 euros + un patrimoine (hors immobilier) qui dépasse les 500 000 euros. Cela peut sembler élevé et ça l’est (je ne peux par exemple pas investir), mais il y a quelques années, il fallait investir plusieurs millions pour accéder à ce genre de fonds. C’est donc un grand pas en avant. La gestion est totalement déléguée aux experts de chez Altaroc qui vont eux-mêmes choisir les investissements les plus opportuns.

Il faut savoir que votre placement sera bloqué pendant minimum 10 ans et qu’il existe bien évidemment un risque de perte en capital.

Si vous êtes intéressés par ce nouveau produit, c’est par ici : 👇

💡Et Yomoni propose toujours ses autres produits beaucoup plus accessibles, tous en gestion déléguée :

Assurance vie ;

Assurance vie ESG (Environnement Social et Gouvernance) ;

Assurance vie pour les enfants ;

PEA (Plan Épargne Actions) ;

PER (Plan Épargne Retraite). D’ailleurs, jusqu’à 500 € remboursés en équivalent de frais de gestion avec le code PERNOEL22 pour l’ouverture d’un PER avant le 22 décembre ;

Compte-titres ;

Compte-titres pour les indépendants.

⛅️ La météo des marchés de la semaine dernière

Cette semaine, la météo vous est présentée par Katharine Coman. Katharine est née en 1827 à Newark et morte en 1915 à Wellesley. Elle a été une des premières femmes économistes à enseigner à l’université. Au début de sa carrière, elle était prof d’histoire, mais parce qu’elle était convaincue que l’économie pouvait résoudre les problèmes sociaux, Coman a incité l’administration de Wellesley à proposer des cours sur le sujet et, en 1883, elle a donné le premier cours d’économie politique de l’établissement. Elle a été la première Américaine à enseigner les statistiques. Un de ses travaux les plus remarquables fut l’écriture de « Economic Beginnings of the Far West: How We Won the Land Beyond the Mississippi ».

La semaine de Thanksgiving est en général calme, car les investisseurs ont un peu la tête ailleurs et la saison des résultats trimestriels touche à sa fin. La semaine prochaine devrait être plus mouvementée avec l’annonce de gros indicateurs économiques (inflation, etc.). La semaine dernière, on a terminé dans le vert en majorité.

Du côté des cryptos, c’est relativement calme aussi avec les deux géants bitcoin et ether qui ne bougent quasiment pas.

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les 5 grosses news de la semaine :

🧠 Elon Musk espère pouvoir mener les premiers tests de ses implants cérébraux Neuralink sur des humains dans six mois. La société attend aujourd’hui l’accord de la FDA (Food & Drug Administration) pour passer aux essais cliniques.

🔌 Compte tenu du manque de production nucléaire, le gouvernement demande aux préfets de préparer les entreprises et les habitants aux coupures de courant qui pourraient survenir en janvier, même en cas de vague de froid modérée.

👩⚖️ Après s’être déclaré en faillite, BlockFi poursuit Sam Bankman-Fried en justice. La chute de BlockFi est due, entre autres, à un prêt accordé à SBF. La société réclame des actions Robinhood que détient SBF (600 millions de dollars), car elles avaient été mises en gage comme garantie de prêt avant l’effondrement de FTX.

🤯 Malgré les appels au boycott, la Coupe du Monde 2022 au Qatar devrait attirer 5 milliards de téléspectateurs, contre 3,5 milliards pour l’édition russe de 2018.

📈 Elon Musk affirme que le nombre d’inscriptions sur Twitter a atteint un niveau record avec une moyenne de plus de 2 millions de nouveaux utilisateurs par jour lors de la deuxième semaine de novembre, soit une hausse de 66 % par rapport à 2021.

✨ Par ici pour s’inscrire au Daily Snow Premium sur WhatsApp, si ce n’est pas déjà fait. ✨

🎁 Pour les abonnés gratuits, le Daily Snow Light est par ici.

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question de Selwa

Hello Yoann, une de tes dernières news porte sur l’investissement à tout âge et de tout montant. Il y a une notion qui m’échappe, ce sont les « intérêts composés ».

Pour moi, les intérêts composés n’existent que si l’on trade. Dans le sens où c’est si les gains sont récupérés et réinvestis à un moment donné.

Si j’investis toujours la même somme dans le temps sans jamais récupérer quand c’est haut et réinvestir quand c’est bas, comment je fais des petits et comment ces petits refont des petits ?

Où alors un élément m’échappe.

Merci pour ton travail formidable !

Réponse

Salut Selwa,

Merci pour ta question et ton retour sur Snowball !

Alors c’est assez simple en fait, mais beaucoup de personnes ont du mal à le visualiser. Tu n’as pas besoin de vendre ou de réinvestir. L’effet boule de neige fonctionne toujours.

Prenons un exemple simple, tu achètes une seule action à 100 €.

L’année 1, elle prend 10 %. Tu as donc 110 €. Tu as gagné 10 €.

Année 2, elle ne prend rien du tout. Tu as 110 €. Tu n’as rien gagné.

Année 3, elle perd 5 %. Tu as donc 104,5 €. Tu as perdu 5,5 € par rapport à l’année 2, mais toujours dans le vert.

Année 6, elle prend 10 %, pareil que l’année 1. Tu as donc (104,5 x 0.1) + 104,5 = 114,95 €. Contrairement à l’année 1, tu n’as pas gagné 10 €, mais 10,45 €. La magie des intérêts composés commence à faire son effet, car les 10 % de gain s’appliquent à une valeur plus élevée.

Sur de nombreuses années, l’effet boule de neige va être encore plus fort.

Si l’année 40 ton action vaut maintenant 1000 € et qu’elle augmente une nouvelle fois de 10 %, tu ne vas pas gagner 10 €, mais 100 € !

J’espère que tu comprends mieux.

Cette semaine en finance

[CAT] Caterpillar, le bulldozer que la crise n’arrête pas

⏱ Temps de lecture : 4 minutes et 30 secondes.

👩🏫 Ce que vous allez apprendre : Comment est née la marque Caterpillar ? Pourquoi est-ce une entreprise intéressante pour les investisseurs ? Quels sont les risques associés à un tel investissement ?

Vous connaissez certainement toutes et tous Caterpillar. Ces fameux tracteurs, tractopelles, camions de mines ou bulldozers jaunes. Vous connaissez aussi peut-être les fameuses Cat. Ces chaussures qui étaient à la mode dans les années 2000 et qui arboraient le logo de la marque de bulldozer.

Depuis son entrée en bourse dans les années 80, Caterpillar a connu une croissance de plus de 10 000 % !

Petite histoire de Caterpillar

Nous pouvons dire que l’histoire de Caterpillar a commencé avec la Holt Manufacturing Company en 1890. Cette entreprise avait développé des tracteurs à vapeur qui étaient extrêmement lourds et qui s’embourbaient dans les terres meubles et humides de Stockton en Californie.

Benjamin Holt a donc imaginé un système très rudimentaire de planches accrochées à des chaînes autour des roues de ses tracteurs qui permettaient donc d’éviter ce genre de problèmes. Pas dingue, mais ça fonctionnait.

À la même époque en Angleterre, Richard Hornsby & Sons inventent et brevettent en 1904 le premier système de chenilles.

Hornsby n’arrive pas à trouver un marché pour ses tracteurs et vend donc son brevet à Holt en 1911. Cette même année Holt dépose le nom Caterpillar. L’idée viendrait de Charles Clements, le photographe officiel de l’entreprise d’Holt qui aurait dit que cette machine ressemblait à une chenille (caterpillar en anglais). Holt aurait donc trouvé l’idée géniale (en effet, super idée).

Dans les années suivantes, l’entreprise d’Holt va connaître plusieurs difficultés financières.

De ce fait, en avril et mai 1925, C. L. Best, financièrement plus solide, fusionne avec Holt Caterpillar, leader du marché, pour former la Caterpillar Tractor Co.

Caterpillar est née.

Pendant le boom de la construction d’après-guerre aux US, la société s’est développée à un rythme extrêmement rapide et a lancé sa première entreprise en dehors des États-Unis en 1950, marquant le début du développement de Caterpillar en une multinationale.

Aujourd’hui, Caterpillar est une société géante classée 46e dans le classement Fortune 500.

La thèse d’investissement Caterpillar

On pourrait dire que Caterpillar surfe sur deux citations bien connues :

Buy land, they’re not making it anymore. / Achetez des terres, ils n’en font plus. — Mark Twain

et :

Don’t dig for gold, sell shovels. / Ne cherchez pas de l’or, vendez des pelles.

En effet, l’entreprise surfe sur deux vagues :

Le boom de l’immobilier et des constructions lié à l’explosion de la population un peu partout dans le monde.

Le fait que l’entreprise s’est extrêmement bien positionnée en vendant les meilleurs outils nécessaires au développement de ce boom.

Le secteur de la construction constitue la colonne vertébrale des économies à travers le monde et Caterpillar compte bien continuer d’en profiter pendant encore de très longues années.

Malgré la potentielle récession qui pointe le bout de son nez, il y a de fortes chances que la demande pour les produits Caterpillar reste soutenue même en période de ralentissement économique pour cinq raisons :

Une position de leader du secteur et une marque forte.

Une demande soutenue pour des camions et autres machines qui consomment moins de fuel.

La possibilité de transférer la hausse du coût des matières premières à ses clients sans trop faire bouger la demande (le secteur du BTP accepte des prix plus élevés pour l’instant étant donné la qualité des machines).

Les US ont récemment décidé d’allouer un budget de 1200 milliards de dollars (Infrastructure Bill) pour moderniser et améliorer les infrastructures américaines.

Le prix du pétrole semble chuter, ce qui pourrait augmenter la demande pour les produits Caterpillar.

Des finances extrêmement solides

Depuis 33 ans, Caterpillar verse des dividendes à ses actionnaires. C’est un premier signe d’une bonne santé financière. Attention, le seul fait qu’une entreprise verse des dividendes ne veut pas forcément dire que tout va bien. Il faut creuser un peu plus loin. Alors creusons.

Au dernier trimestre, les résultats financiers de Caterpillar furent exceptionnels !

6,44 milliards de dollars de cash disponible.

15 milliards de dollars de revenus.

30 milliards de dollars de commandes qui ne sont pas encore livrées (demande supérieure à l’offre) dont une hausse de 1,6 milliard de dollars de ces commandes seulement au dernier trimestre !

Un contrat de 1,28 milliard de dollars avec le département de la défense US a été signé.

Son business d’extraction de matières premières se porte extrêmement bien. Les profits bruts issus de cette division ont doublé en un an pour atteindre les 506 millions de dollars cette année. Cela représente désormais 1/5 des profits de l’entreprise.

Les risques

L’action est un peu chère. Récemment, l’action a connu une forte augmentation, donc si vous voulez acheter pour revendre rapidement ce n’est pas le bon moment selon moi. Par contre, pour investir sur du long terme, étant donné qu’il n’y a pas de « bon » moment pour investir, vous pouvez tout à fait commencer dès maintenant.

Si la récession est plus violente que prévu, le cours de l’action pourrait fortement chuter comme ce fut le cas avec la dernière récession qui a commencé en 2008.

Quand les taux d’intérêt augmentent fortement, le nombre de nouvelles constructions chute lui aussi fortement. Une forte hausse des taux d’intérêt pourrait donc affecter négativement le cours de l’action.

Mon point de vue : le secteur de la construction connaît forcément des cycles haussiers et baissiers et Caterpillar ne pourra pas vraiment y échapper. Cependant, sur du très long terme, nous aurons toujours besoin de nouvelles constructions ou d’améliorer celles qui existent déjà. Étant donné son image de marque, sa santé financière et les talents du management de l’entreprise, il est fort probable que Caterpillar bénéficie encore de nombreuses années de la croissance des US et de l’économie globale.

Cette semaine en économie

[MONEY MONEY MONEY] Est-ce qu’un euro dans votre poche est simplement le même euro que sur votre compte bancaire ou que celui sur votre compte PayPal, mais sous une autre forme ?

⏱ Temps de lecture : 5 minutes.

👩🏫 Ce que vous allez apprendre : Pourquoi 10 euros dans votre portefeuille n’ont rien à voir avec 10 euros sur votre compte bancaire. Comment fonctionne le système monétaire (de façon simplifiée). Le pouvoir de création monétaire des banques privées.

Pour comprendre les nouvelles ou futures formes de monnaies comme les euros numériques officiels qui seront peut-être produits par la Banque Centrale européenne (BCE) dans quelques années, il est important de bien comprendre les différentes formes de monnaies qui existent à l’heure actuelle.

Vous êtes certainement beaucoup à penser qu’un billet de 10 euros dans votre portefeuille est la même chose que 10 euros sur votre compte bancaire ou encore 10 euros qui traînent sur votre compte PayPal. Pourtant, il ne s’agit pas simplement d’une version différente de ces 10 euros, mais de quelque chose de beaucoup plus profond.

Creusons un peu le sujet.

Une devise nationale ou internationale comme l’euro ou le dollar n’existe pas sous une seule et même forme comme on l’imagine, mais sous des dizaines, voire des centaines de formes différentes, mais aussi de classes différentes. Des trucs qui n’ont vraiment rien à voir en gros.

Par exemple, si vous déposez un billet de 100 € à la banque, voici ce qu’il va se passer en prenant l’analogie du casino utilisée par Brett Scott :

Vous rentrez dans la banque (le casino).

Vous donnez le billet de 100 euros à la banque (au casino) pour les déposer sur votre compte.

En échange, la banque va devenir propriétaire de ces 100 euros et vous donner l’équivalent de 100 euros numériques que vous pourrez voir sur l’écran de l’app de votre banque (l’équivalent de jetons numériques disponibles sur une carte dans un casino).

Votre billet et vos euros sur votre compte sont donc deux formes de monnaies complètement différentes. Aussi différentes que peuvent l’être des euros et des jetons de casino. On peut catégoriser les principales formes de monnaies en deux grandes catégories :

Cash imprimé et créé par les banques centrales + euros numériques envoyés par les banques centrales vers les banques = layer 1 (couche 1 en français).

Ce que vous possédez sur votre compte bancaire distribué par les banques (les jetons de casino) = layer 2.

Même si ces deux choses sont complètement différentes, on les appelle toutes les deux des euros ou des dollars pour simplifier.

Pourtant, si on voulait être 100 % précis, il faudrait dire qu’il existe des milliers de devises euros différentes, car les banques distribuent leurs propres jetons de casino :

Sur mon compte Boursorama, j’ai des euros Boursorama (produits par bourso).

Dans mon portefeuille, j’ai un billet de 10 euros BCE produit par la Banque Centrale européenne.

Sur mon compte Revolut, j’ai des euros Revolut qui sont produits par cette banque.

Etc.

Les transferts entre banques sont si simples qu’on a l’impression qu’il s’agit des mêmes euros et pourtant ils sont bien différents. On ne se rend pas compte de la complexité qui se cache derrière tout ça. Pour que Bourso puisse envoyer des euros bourso à la BNP ou à la Banque Postale et vice versa, ces dernières doivent s’échanger en tâche de fond des réserves d’euros créés par la BCE (les euros de layer 1).

Contrairement aux casinos, les banques ont un superpouvoir.

Elles peuvent créer plus de jetons (monnaie layer 2) que le cash créé par la BCE (layer 1) qu’elles ont en réserve.

Par exemple (nombres fictifs) :

Imaginons qu’une banque X reçoit 10 000 euros en espèces de clients (layer 1).

Elle dépose ces 10 000 euros layer 1 dans ses coffres.

En échange, elle donne 10 000 euros X (layer 2) à ces clients (les nombres qu’ils voient sur leurs comptes bancaires).

Grâce à ces 10 000 euros layer 1, elle pourra prêter 100 000 euros X à ses clients (layer 2).

C’est ce qu’on appelle la création monétaire.

Les banques centrales peuvent créer de la monnaie, mais les banques privées aussi. Les deux formes cohabitent.

Cette création monétaire est encadrée et limitée par les gouvernements et les banques ne peuvent pas faire n’importe quoi pour éviter la faillite et l’effondrement du système.

Vous connaissez les euros layer 1 et layer 2, mais il existe aussi les layer 3 !

Quand vous déposez des euros de votre compte bancaire sur votre compte PayPal ou sur votre carte Starbucks, Starbucks et PayPal vont récupérer vos euros (de layer 2) pour créer des euros de layer 3 sur leurs comptes qui pourront ensuite être échangés dans le système Starbucks contre des cafés ou bien être échangés avec d’autres utilisateurs PayPal.

D’autres euros ou dollars layer 3 sont les stablecoins qui sont des cryptos créées par des organismes privés comme Circle ou Tether qui suivent le cours du dollar ou de l’euro et qui peuvent être échangés contre des cryptos ou des dollars/euros de layer 2.

Pour résumer, il existe :

Un euro de base qui est créé par la BCE (le layer 1) sous forme physique ou numérique.

Les euros layer 2 qui sont créés par des dizaines de banques françaises et européennes seulement sous forme numérique et principalement sous forme de prêts.

Les euros layer 3 qui sont créés par des milliers d’entreprises privées seulement sous forme numérique.

Cela signifie donc que si demain la Banque Centrale européenne décide de créer une Monnaie numérique de Banque Centrale (MNBC ou CBDC en anglais), il s’agira exactement de la même chose que les euros numériques qu’elle envoie aujourd’hui aux banques (appelés « réserves »), mais elle pourra vous les envoyer directement à vous. Le fond est le même, mais cela nécessite une nouvelle technologie qui pourrait donc être la technologie blockchain.

Mon point de vue : comprendre le fonctionnement du système monétaire (au moins de façon superficielle comme je viens de le faire) nous permet de voir que les banques ne sont pas que des entreprises qui prennent vos euros pour les prêter ensuite, mais des institutions qui créent de la monnaie. Elles sont donc des intermédiaires des banques centrales qui leur délèguent une partie de la création monétaire qui permet ensuite aux banques de générer des revenus grâce aux prêts octroyés. Cela veut donc dire que, même s’il existe de nombreuses sécurités mises en place, les banques ne sont pas à l’abri de ne pas pouvoir vous donner vos euros si un jour tout le monde décide de retirer ces derniers en même temps…

Tendances

[⚡️⚡️⚡️⚡️] Investir dans les stations-service indépendantes pour surfer sur l’électrification du réseau routier tout en réinventant le concept ?

⏱ Temps de lecture : 2 minutes et 40 secondes.

👩🏫 Ce que vous allez apprendre : Pourquoi l’État souhaite aider les stations-service indépendantes à installer des bornes électriques. Comment vous pourriez profiter de cette transition pour créer un nouveau concept de stations-service plus « quali ».

Cette semaine, le gouvernement a annoncé une mesure qui vise à aider les plus de 4000 stations-service indépendantes à installer des bornes de recharge électriques.

À partir du 1er décembre, un cofinancement de l’État à hauteur de 60 % à 70 % du coût de l’installation (selon la puissance des bornes installées — 50 KW ou 150 KW) a été mis en place.

Ce genre de bornes coûtent entre 100 000 et 120 000 euros selon le syndicat Mobilians. Cela veut donc dire que l’État pourrait prendre en charge entre 60 000 et 70 000 euros. Pas mal.

En 2035, la France souhaite que 100 % des véhicules vendus sur le territoire soient des véhicules électriques.

Il va bien falloir les recharger toutes ces voitures…

Et elles ne circuleront pas qu’en ville. Les campagnes vont avoir besoin d’énormément de bornes, car tout le monde ne pourra pas se permettre d’avoir sa station de recharge à la maison. De plus, de longs trajets hors des gros axes routiers existeront toujours.

Aujourd’hui, des centaines de stations-service sont en difficulté à travers la France à cause de la forte concurrence de la grande distribution qui casse les prix pour attirer le chaland.

Est-ce qu’il n’existerait donc pas une opportunité ?

Mon raisonnement est clairement un calcul de coin de table, mais il pourrait inspirer certaines personnes peut-être.

Allons-y.

Achetez plusieurs stations-service indépendantes en difficulté (sans enseigne du genre Total, par exemple) dans un lieu isolé, mais avec beaucoup de passage avec si possible beaucoup d’espace de commerce et pourquoi pas un garage. On peut voir ici que les prix sont raisonnables.

Investissez avec l’État dans des bornes de recharge à côté de l’offre de carburant classique.

Transformez les espaces intérieurs et extérieurs en Konbini de la route. Un Konbini est un magasin au Japon qui est souvent ouvert 24 h sur 24 et qui permet de faire un tas de choses comme faire ses courses, acheter un plat chaud, profiter d’un wifi ultra rapide, profiter de toilettes extrêmement propres gratuitement, payer ses impôts, acheter des tickets de concert, payer des factures, lire (gratuitement) ou acheter des mangas, etc. On pourrait donc imaginer des services qui pourraient correspondre non seulement aux automobilistes de passage, mais aussi aux habitants des environs :

Recharge rapide ou lente (selon le temps qu’on veut passer sur place) avec un prix variable.

Service de lavage auto basique avec un employé qui s’en occupe pendant la charge.

Internet rapide et gratuit à l’intérieur.

Café de qualité.

Point relais Amazon + tout le reste pour les gens du coin pour envoyer et recevoir des colis.

Épicerie classique, mais aussi des produits introuvables en supermarché pour faire venir les gens (des M&M’s au Peanut Butter, par exemple 😅). Les Konbinis japonais utilisent cette stratégie en créant leurs propres produits introuvables ailleurs.

Ouverture 24/24 h (possibilité d’avoir une personne jusqu’à 22 h pour concurrencer les supermarchés qui ferment tôt avec 100 % des services accessibles et une version light la nuit comme une épicerie automatique via distributeur).

Créez une marque forte centrée autour de l’instantanéité, de l’électricité et du service pour vous différencier des autres acteurs et commencez à créer un lien fort avec vos clients.

Bâtissez votre empire petit à petit.

Créez un partenariat avec Elon Musk.

Etc.

Simple, non ? Non, pas du tout, mais je pense qu’il y a un truc à faire pour surfer sur cette tendance de l’électrification du parc automobile français.

Cette semaine dans le monde des cryptos

[TAX EVASION] Comment faire chuter l’imposition sur vos cryptos en toute légalité ?

⏱ Temps de lecture : 3 minutes.

👩🏫 Ce que vous allez apprendre : Comment réduire, voire annuler ses impôts liés aux transactions cryptos ? Qu’est-ce que le « tax-loss harvesting » ? Comment vous pouvez automatiser tout ça.

Aux US, une pratique est assez répandue dans l’univers des investisseurs : le « tax-loss harvesting ».

Cette pratique consiste à payer moins d’impôts sur vos plus-values en vendant des actifs qui sont dans le rouge (moins-value), puis de racheter le même actif directement après (pour éviter de perdre de l’argent si vous pensez que ces dernières vont continuer à augmenter avec le temps).

En effet, il est possible de déduire l’argent que vous perdez de l’argent que vous gagnez.

Cette pratique fonctionne aussi en France, mais on l’utilise peu, car elle assez technique.

Cette semaine, j’ai reçu un mail de la part de Waltio avec un communiqué de presse qui annonce le lancement d’un outil permettant de calculer ce « tax-loss harvesting » sur vos investissements en cryptos. J’ai donc décidé de vous en parler un peu aujourd’hui, car vos optimisations fiscales doivent avoir lieu avant le 31/12 pour avoir un impact sur l’année en cours.

Pour rappel, Waltio est une startup française qui vous aide à faire votre déclaration fiscale de cryptos (cela peut vite devenir un enfer si vous avez déjà essayé de le faire à la main). Revenons à la stratégie de « tax-loss harvesting ».

🚨 Cette stratégie ne peut s’appliquer qu’aux personnes qui ont vendu des cryptos avec une plus-value dans l’année et qui sont aujourd’hui avec un portefeuille dans le rouge. Je pense que vous devez être nombreuses et nombreux étant donné que beaucoup ont commencé à investir pendant le bull market (période haussière) de 2020/2021.

Selon l’état de votre portefeuille, vous pourrez donc réduire voire annuler votre impôt.

Pour rappel, le montant que vous devez aux impôts côté crypto est calculé par rapport à la valeur de votre portefeuille LE JOUR de la vente et non pas par rapport à la valeur actuelle de ce dernier.

Un exemple simple (nombres fictifs) :

Juin 2021 → achat de 1000 € de bitcoins.

Décembre 2021 → votre portefeuille vaut maintenant 2000 €. Plus-value de 100 %.

Décembre 2021 → vous vendez 500 € de bitcoins.

Décembre 2022 → votre portefeuille vaut 500 €. Moins-value de 50 % par rapport à la date d’achat.

Même si votre portefeuille est aujourd’hui dans le rouge, vous devez quand même payer des impôts étant donné que vous avez vendu vos bitcoins au moment où votre portefeuille était grave dans le vert.

Et c’est donc là que la stratégie de « tax-loss harvesting » entre en jeu.

L’outil de Waltio va calculer vos plus-values et moins-values automatiquement et vous dire si vous êtes éligibles pour réaliser une transaction qui pourrait vous faire économiser, voire annuler votre impôt.

Pour s’en servir, c’est hyper simple :

Vous créez un compte sur Waltio.

Vous connectez vos plateformes et autres portefeuilles (y compris Ledger ou Metamask) à Waltio.

Waltio va analyser vos transactions automatiquement (gratuit jusqu’à 50 transactions puis 179 entre 51 transactions et 10 000). D’ailleurs, si vous voulez utiliser mon code de parrainage pour gagner 15 € (moi aussi je gagne la même somme), le voici → TBLBpibTKu.

Si une optimisation est possible, Waltio affichera automatiquement un message et vous indiquera quelles opérations vous pouvez réaliser pour économiser des impôts.

Mon point de vue : je n’ai pas été payé pour écrire tout ça, mais je voulais vous en parler, car depuis que j’ai créé Snowball, je me suis dit que si un jour je lançais un produit d’investissement, ce serait une fonctionnalité (tax-loss harvesting) directement intégrée pour vous aider à mieux gérer et optimiser vos investissements (en toute légalité). Un bravo aux équipes Waltio. C’est une très belle fonctionnalité qui pourra peut-être aider pas mal de Snowballers 🙂.

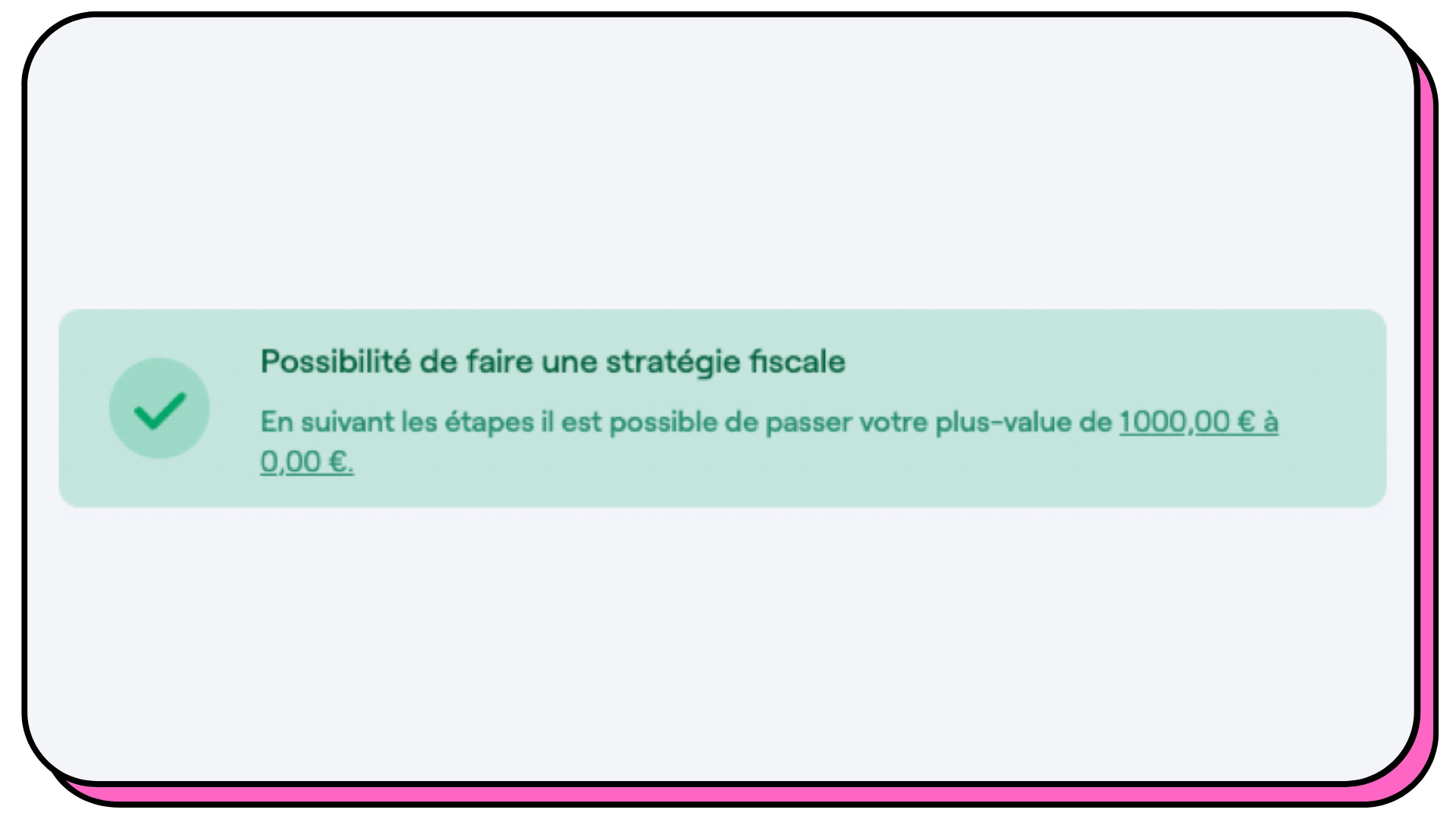

Et si vous ne voulez pas passer par Waltio, c’est une stratégie que vous pouvez très bien faire à la main si vous n’avez pas effectué beaucoup de transactions. Voici un exemple de Waltio :

Janvier 2022 : vous achetez 6 000 € de BTC.

Mars 2022 : votre portefeuille vaut 10 000 €.

Vous vendez 2 500 € de BTC, dont 1 000 € sont de la plus-value.

Votre portefeuille vaut 7 500 €.

Novembre 2022 : Le marché chute, FTX ferme, votre portefeuille vaut 3 000 €.

Décembre 2022 : vous vendez à perte pour 2 000 €.

– Votre plus-value passe de 1 000 € à 0 €.

– Vous rachetez vos cryptos juste après la vente.Boom, c’est aussi « simple » que ça.

Il faut savoir que ce système fonctionne aussi pour la bourse…

Comment avez-vous trouvé cette édition ?

Du côté de la communauté Peerboard

Que s’est-il passé dans la communauté Peerboard cette semaine ?

🚨 N’hésitez pas à partager vos expériences ou questions là-bas. ;) Cela permettra d’en faire profiter tout le monde, et surtout de faire participer des experts qui sont souvent bien meilleurs que moi sur certains sujets.

That’s it! Bonne fin de week-end à toutes et à tous et passez un bon début de semaine. 💪

❤️ Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par la version Premium de Snowball, n’hésitez pas à leur transférer cette édition directement par e-mail ! Ou à cliquer sur le bouton ci-dessous :

Yoann ❤️

Bravo Yoann, trop bien le business des stations « full » service 😎

J’adore l’article sur sur les stations service électrique avec les services associés. Hyper smart ! Pour celui qui veut se lancer le business case est déjà prêt 😁