❄️ 📊 Gérer son budget : rêve ou réalité ?

🎁 Une Google Sheet de suivi de budget en cadeau.

👩🏫 Ce que vous allez apprendre et trouver dans cette édition :

🤔 Qu’est-ce qu’un budget et pourquoi il est important d’en avoir un si l’on souhaite investir.

📊 Comment mettre en place une méthode de suivi de budget pas à pas.

⚙️ Une feuille de suivi Google Sheet gratuite pour suivre votre budget.

⚒️ Des outils pour optimiser votre budget ou dépenser moins d’argent.

👋 Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

Hey Snowballers !

J’espère que vous allez toutes et tous bien depuis dimanche soir.

Voilà, février est déjà là et je ne sais pas combien d’entre vous ont réussi à tenir leurs résolutions ne serait-ce que 31 jours ?

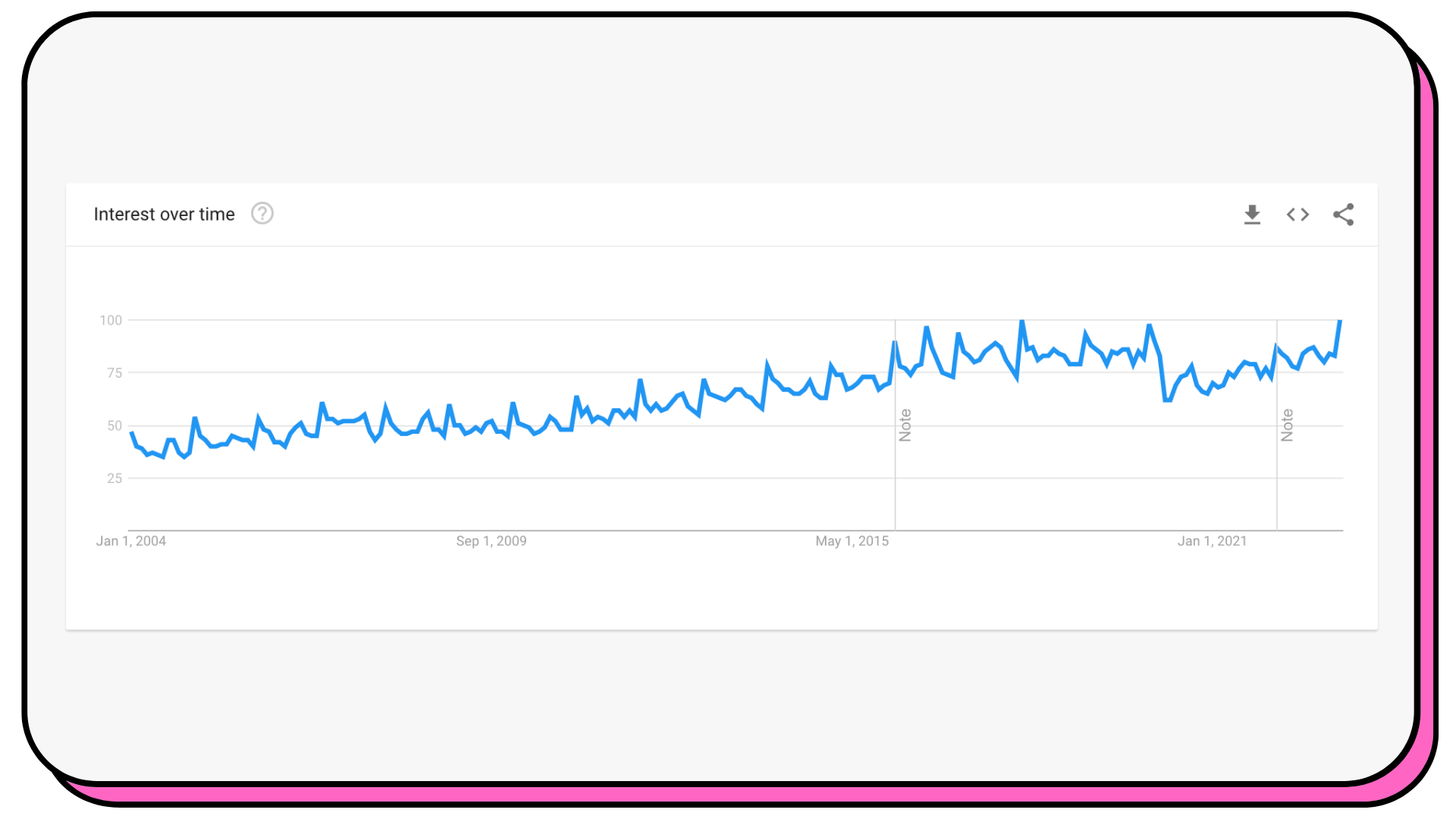

Je n’aime pas trop les résolutions perso, mais je comprends que pour certaines personnes cela peut être un déclic (et une source de revenus supplémentaires pour les salles de sport). Voici les recherches pour le mot “gym” (salle de sport en anglais) au niveau mondial. Je vous laisse deviner à quel mois les pics récurrents correspondent…

En tout cas, si la volonté de mieux gérer vos finances et votre budget faisait partie de vos résolutions pour 2023, cette édition tombe à pic. Et si ce n’est pas le cas, elle pourra aussi vous être utile j’espère.

D’ailleurs, est-ce que vous savez que la toute première édition de Snowball en mars 2020 était dédiée à ce sujet de la gestion de budget ? Snowie n’existait même pas et nous étions seulement 750 !

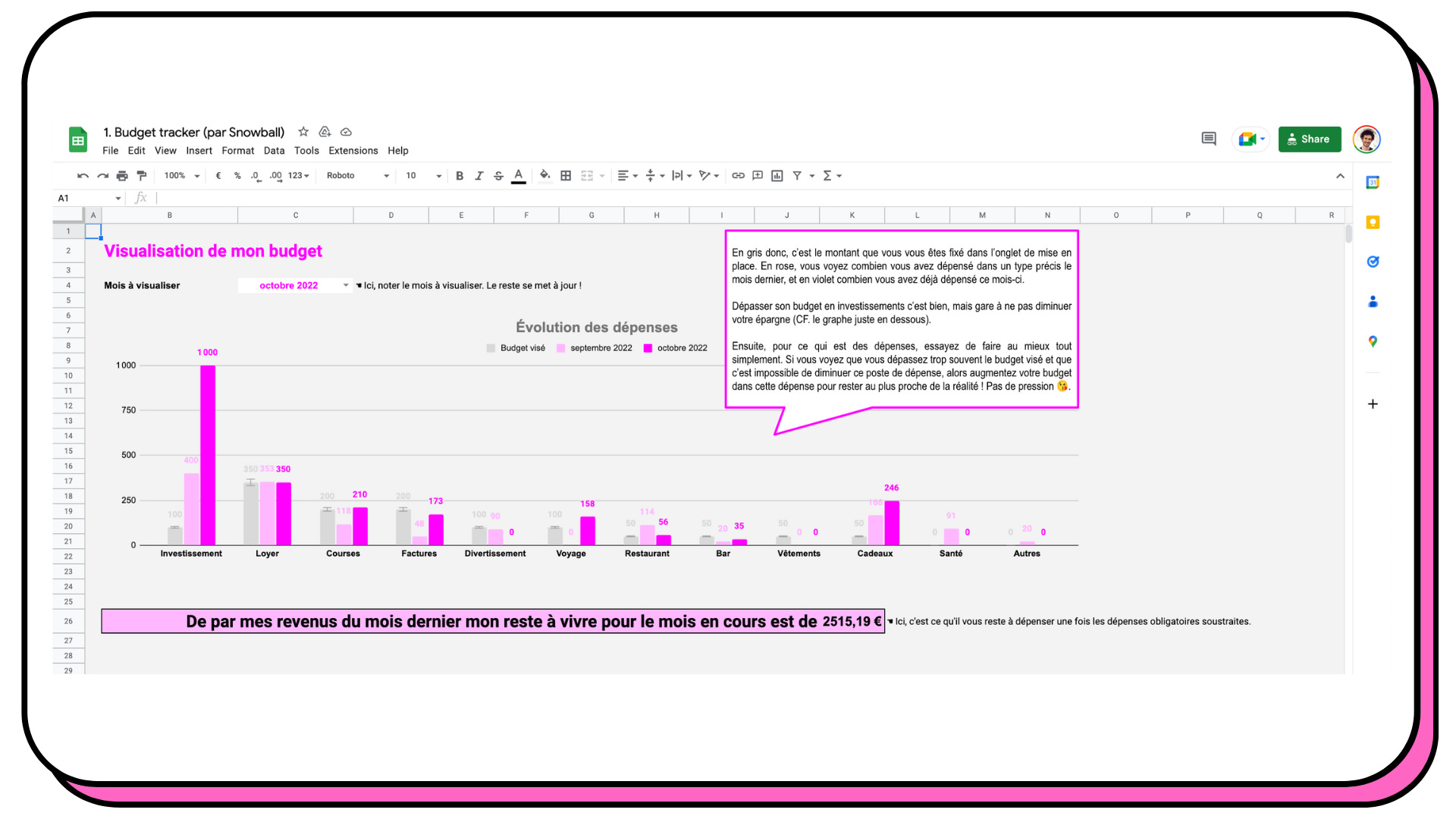

Étant donné que la capacité à épargner est un sujet important pour investir, j’ai décidé de me replonger dans le sujet du budget et de dépoussiérer un peu tout ça. D’ailleurs, on a revu la Google Sheet (équivalent Excel de Google) avec Quentin, un membre de la communauté pour créer un outil plus puissant, plus fun et plus complet. Je vous le partagerai gratuitement à la fin, mais voici un aperçu :

Et si vous connaissez une personne qui pourrait être concernée par ce sujet, vous savez quoi faire :

Mais avant de nous lancer, place à un nouveau sponsor. Un énorme merci à Scalable Capital pour la confiance et un bravo aux équipes de l'entreprise pour ce beau produit que j’ai pu tester ces dernières semaines.

[SPONSOR QU’ON 💖 ET QU’ON A TESTÉ PERSONNELLEMENT] 👩🏫 Yoann, comment est-ce que je peux investir simplement en mode pilote automatique ?

Comme disait Warren Buffet, quand vous investissez, votre pire ennemi, c’est vous. Pourquoi ? Parce que vos différents biais peuvent vous pousser à faire beaucoup d’erreurs. Par exemple :

Un moment d’euphorie des marchés : vous vous précipitez pour acheter une action à un prix très élevé.

Un moment de panique sur les marchés : vous avez peur et vous vendez à un prix bas.

Le mieux pour éviter ces biais psychologiques, c’est d’automatiser une grande partie de vos investissements. Investir régulièrement dans les mêmes actifs. C’est ce qu’on appelle du DCA pour Dollar Cost Averaging. Cette technique vous permet de ne pas vous soucier du prix. Vous achèterez parfois à un prix élevé et parfois à un prix bas, mais sur le long terme vous serez souvent gagnant par rapport à une personne qui cherche à prédire les marchés.

La bonne nouvelle, c’est que Scalable Capital, une entreprise allemande créée en 2014 qui gère plus de 10 milliards d’euros pour ses clients, vous permet d’automatiser vos plans d’investissement gratuitement.

J’ai par exemple créé un plan d'investissement de 100 euros par mois dans un ETF S&P 500 (un panier d’actions des 500 plus grosses entreprises américaines). Les plans sont accessibles à partir de 1 € par mois et les ordres sont gratuits.

Et vous pouvez faire la même chose avec les cryptos.

Scalable Capital, c’est donc :

Plus de 7000 actions, 1900 ETFs et 2000 fonds.

Les principales cryptos (bitcoin, ether, etc.).

La possibilité de créer des plans d’investissement automatisés gratuitement (vous gérez la fréquence et le montant).

La possibilité d’automatiser également les paiements avec un prélèvement SEPA depuis votre compte courant et de mettre en place un ajustement à l’inflation.

Vos titres sont conservés auprès d’une banque allemande réglementée.

💡Bonus intéressant pour celles et ceux qui aiment réagir vite : vous pouvez passer des ordres en dehors des heures habituelles ! Scalable Capital vous permet d’acheter ou vendre des actifs entre 8 h et 22 h !

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité !

🚀 Vous voulez vous lancer ou améliorer votre expérience grâce à Scalable Capital ? C’est par ici pour ouvrir votre compte gratuitement :

✨ Bonus : l’entreprise vient d’annoncer le lancement d’une nouvelle offre Prime+ qui vous permet d’obtenir 2,3 % d’intérêts sur votre cash qui n’est pas investi (dans la limite de 100 000 euros).

Sommaire de cette édition

Introduction. Pourquoi un budget ?

Étape 1 : je mesure.

Étape 2 : j’analyse et je budgétise.

Étape 3 : je cloisonne mes budgets.

Étape 4 : je suis tout ça avec un outil.

Quelques idées pour faire des économies.

Conclusion.

Introduction. Pourquoi un budget ?

Déjà, il faut savoir que tout le monde n’a pas besoin de tenir un budget pour bien gérer ses finances. Certaines personnes le font très bien naturellement.

Elles savent combien elles dépensent et surtout comment bien dépenser pour épargner et investir.

Si ça marche bien pour vous, pas besoin de changer. Comme on dit :

If it ain’t broke, don’t fix it.

“Si ce n’est pas cassé, pas besoin de le réparer.”

Effectivement, on peut vite tomber dans la volonté d’utiliser des outils pour tout :

Pour être plus productif.

Pour mieux gérer son temps.

Pour être moins stressé.

Pour faire des to-do lists.

Pour organiser toutes les to-do lists qu’on a faites.

Pour arriver à terminer une to-do list.

…

Tout ça pour dire que si vous gérez bien votre argent, que vous n’êtes pas régulièrement à découvert, que vous contrôlez bien vos dépenses, que vous savez où part l’argent et que vous arrivez à épargner et investir pour atteindre vos objectifs, alors vous pouvez certainement arrêter de lire cette newsletter (sauf si vous êtes curieuses et curieux).

Sinon, par où commencer ?

L’équation de la gestion d’un budget est extrêmement simple :

Dans les revenus, on peut trouver :

Les revenus du travail bien évidemment comme votre salaire, les dividendes si vous êtes entrepreneur, etc.

Les revenus de vos side business (location Airbnb, location de véhicules sur Getaround, freelancing le week-end, etc.).

Les revenus de vos investissements :

Revenus immobiliers (loyers et revenus de SCPI par exemple).

Dividendes.

Plus-values liées à la revente d’actions.

Etc.

Les allocations et autres aides :

Chômage.

CAF.

Bourses.

Etc.

Et dans les dépenses :

Les charges fixes que vous ne pouvez pas vraiment supprimer :

Loyers.

Prêts à rembourser.

Assurances.

Internet et téléphone.

Etc.

Les charges variables :

Sorties au restau.

Shopping.

Voyages.

Etc.

Il est souvent difficile de garder un œil sur toutes ces entrées et sorties. Encore plus si vous êtes plusieurs dans le foyer !

Et comme vous savez, comme je dis souvent :

On ne peut améliorer que ce qu’on sait mesurer.

C’est vrai pour les entreprises, c’est vrai pour les gouvernements et c’est vrai au niveau individuel.

Au niveau des finances personnelles, il est possible d’améliorer ces dernières si vous savez précisément d’où vient l’argent et où va l’argent. C’est d’autant plus important si vous avez du mal à épargner et à investir parce que vous êtes toujours proche de 0 ou à découvert à la fin du mois (voire bien avant).

Pour épargner davantage, il existe trois solutions et pas une de plus :

Dépenser moins.

Gagner plus.

Dépenser moins et gagner plus.

Aujourd’hui, nous allons nous focaliser sur la partie “dépenser moins”, car bien gérer un budget peut vous aider à dépenser moins et à dépenser mieux.

Si vous voulez des idées pour gagner plus, je vous conseille d’aller lire ces anciennes éditions qui pourraient vous donner des idées (la liste est loin d’être exhaustive) :

Plongeons-nous dans tout ça. Étape par étape.

Étape 1 : je mesure

Comme évoqué précédemment, on ne peut améliorer/modifier que ce qu’on peut mesurer. Je vous conseille donc de mesurer pendant deux ou trois mois complets tout ce que vous dépensez. Pourquoi une si longue période ? Cela vous donnera une vision plus précise de vos dépenses, car certains mois peuvent être exceptionnels au niveau de certaines dépenses.

L’idée est simple. Prenez un calepin, une note sur votre téléphone, un fichier Excel, une Google Sheet ou bien le doc que je vous partagerai plus loin dans cette édition et notez toutes vos dépenses et tous vos revenus en essayant de les catégoriser (épluchez bien vos comptes bancaires, car certaines dépenses sont bien cachées) :

Restaurants.

Abonnements loisirs.

Factures obligatoires (EDF, téléphone, etc.).

Prêts.

Loyers.

Impôts.

Investissements.

Revenus provenant des salaires.

Revenus provenant des investissements.

Etc.

À la fin de ces 2 ou 3 mois, vous aurez une vision assez claire de combien vous dépensez dans chaque catégorie.

Attention, essayez de ne pas changer votre comportement pendant cette période de mesures pour éviter de biaiser les résultats.

Étape 2 : j’analyse et je budgétise

Posez-vous une petite heure pour décortiquer toutes ces dépenses et ces revenus. Je vous conseille de sortir ces chiffres :

Revenus totaux par mois en moyenne.

Dépenses totales par mois en moyenne.

Dépenses totales par catégorie en moyenne.

Épargne mensuelle moyenne (investissement + épargne de sécurité) → revenus - dépenses.

Et à partir de là, vous allez vous poser les questions suivantes :

Est-ce que ce niveau d’épargne me convient ?

Est-ce que certaines dépenses sont superflues, voire inutiles ? Vous vous souvenez de cet abonnement à Neoness qui traîne depuis 1 an et demi alors que vous n’allez plus à la salle ?

Est-ce que je dépense trop dans certaines catégories ?

Comment est-ce que je peux optimiser certaines dépenses ? Est-ce que je ne peux pas changer d’abonnement téléphonique ? Est-ce que je ne peux pas changer d’assurance pour mon prêt immobilier ?

“OK, Yoann, mais qu’est-ce qu’est une bonne répartition de son budget ?”

Il existe autant de budgets qu’il existe de personnes et aucune règle ne peut s’appliquer à tout le monde. Cependant, il existe un budget relativement simple que vous pouvez utiliser comme base : le 50/30/20.

C’est une méthode enseignée par la plupart des gourous des finances personnelles. Cette méthode nous dit que :

50 % de vos revenus pour des nécessités (loyer, électricité, crèche, courses, etc.).

30 % de vos revenus pour des choses que vous aimez, mais non nécessaires (restaurants, voyages, cinés, etc.).

20 % pour épargner, investir et rembourser vos prêts.

C’est une base. Vous pouvez créer votre propre répartition. Par exemple, à titre personnel, je suis plus sur du 33/33/33 et c’est pas grave. Des membres du mouvement FIRE (Financial Independence, Retire Early) sont souvent proches d’un 30/10/60 pour épargner au maximum afin de devenir financièrement indépendant le plus rapidement possible.

Si vous avez du mal à épargner, partez à l’envers :

20 % de mes revenus, cela correspond à combien ?

Est-ce que je peux supprimer des dépenses non nécessaires pour atteindre cet objectif ? Est-ce que je peux optimiser des dépenses nécessaires pour atteindre cet objectif.

Si la réponse est oui, bingo. Si la réponse est non, est-ce que vous pouvez tout de même épargner ? Combien ? Seulement 5 % ? Alors c’est très bien, commencez par là.

Si vous ne pouvez pas du tout épargner, il faut réfléchir et voir si vous pouvez augmenter vos revenus. On sort du sujet de cette édition, mais jetez un œil aux articles partagés dans l’introduction.

L’objectif de cette étape est donc de :

Déterminer un montant précis en euros du budget « nécessités » (5 0%), du budget « non-nécessités » (30 %) et du budget épargne/invest (20 %).

Vous pouvez même aller plus loin et créer des sous-budgets dans la catégorie budget « non-nécessités » (budget restau, budget ciné, etc.) et du budget épargne (budget épargne de sécurité, budget investissements, etc.). Ce n’est pas obligatoire, mais ça peut aider certaines personnes.

[SPONSOR QU’ON 💚ET QU’ON A TESTÉ PERSONNELLEMENT] 👩🏫 Yoann, qui se cache derrière Goodvest ? J’ai entendu dire qu’ils peuvent m’aider à investir dans les forêts ?

Vous savez que j’adore la transparence parce que derrière une entreprise ou une marque, se cachent des humains comme vous et moi. Allons voir un peu dans les coulisses de Goodvest, cette startup française qui souhaite révolutionner l’investissement vert :

Co-fondée en 2020 par Joseph Choueifaty et Antoine Bénéteau.

12 employés fin 2021, 21 aujourd’hui (dont une ancienne collègue Comet : 👋 Albane).

500 clients fin 2021, près de 3000 aujourd’hui. 20 millions d’euros collectés en un an.

9500 tonnes d'émissions de CO2 évitées par leurs portefeuilles.

En 2022, ils ont levé 3 millions d’euros, dont une bonne partie auprès de leur communauté.

Et en 2022, ils ont aussi lancé un nouveau thème d’investissement : les forêts.

Parlons-en justement de ce thème !

Investir dans les forêts, ce n’est pas si simple. On peut passer par un groupement forestier (GFF ou GFI), mais c’est un placement peu liquide. Goodvest a donc lancé une assurance vie qui permet d’investir dans des entreprises qui gèrent des millions d’hectares de forêts durablement, comme Westfraser, qui a planté plus de 2 milliards d’arbres depuis ses débuts. Moins de 1 % des forêts sont utilisés chaque année. Son activité a permis de stocker plus de 15 millions de tonnes de CO2, rien qu’en 2021 !

L’avantage de l’assurance vie est qu’elle vous permet non seulement d’obtenir des avantages fiscaux, mais en plus elle est relativement liquide (vous pouvez retirer votre argent à tout moment).

💙 Si vous souhaitez souscrire à une assurance vie Goodvest, utilisez le code SNOWBALL3 qui vous permettra d’obtenir 3 mois gratuits. C’est par ici ! 👇

Étape 3 : je cloisonne mes budgets

Perso, j’adore l’idée de cloisonner mes budgets, car cela me permet de savoir exactement combien je peux dépenser dans la catégorie “non-nécessités”. Voici mon processus qui est très simple :

Je reçois mon salaire sur mon compte Boursorama.

Dès que je reçois mon salaire, je verse la somme que je peux dépenser pour les loisirs et autres dépenses « non nécessaires » sur mon compte Revolut. Pourquoi Revolut ? Parce que l’expérience utilisateur est plus sympa, je vois les dépenses en temps réel (et pas quelques jours après comme chez certaines banques) et j’ai accès à des avantages (meilleur taux de change, etc.). Cette somme équivaut donc au chiffre 30 dans la méthode 50/30/20.

Le top avec Revolut, c’est que vous pouvez vous créer des coffres dans lesquels vous pouvez stocker différents « budgets » : un coffre pour les vacances, un coffre pour les cadeaux de Noël, etc. Vous pouvez programmer des versements tous les mois dans ces coffres.

Dès que je reçois mon salaire, je réalise mes investissements (certains sont automatisés), d’autres non.

Tous les prélèvements de la catégorie « nécessités » ont lieu sur le compte Boursorama (prêt, loyers, factures internet, etc.).

À tout moment, je sais donc exactement combien je peux dépenser pour mes loisirs et autres dépenses du quotidien en ouvrant mon app Revolut. Si nous sommes le 15 du mois et que je n’ai plus que 100 € sur mon compte Revolut, je sais qu’il faut que je me calme…

Et c’est à ce moment-là que je peux vous partager mes codes de parrainage si vous voulez mettre en place un système similaire :

Mon code Revolut (60 € pour moi, mais rien pour vous. C’est nul, je sais…).

Mon code Bourso (80 € pour moi et 130 € pour vous. C’est beaucoup mieux). Voici le code sinon → YOLO9672.

Étape 4 : je suis tout ça avec un outil

Comme évoqué un peu plus haut, il existe plusieurs outils pour suivre votre budget. Commençons par deux outils made in Snowball :

La Google Sheet que j’utilise depuis maintenant presque dix ans je crois. Elle est très basique, mais je l’aime. C’est celle que je vous présentais (et que vous pouvez copier) dans la toute première édition de Snowball.

La tout nouvelle version basée sur cette Google Sheet, mais largement améliorée grâce à Quentin, un membre de la communauté Snowball. Attardons-nous un peu sur les fonctionnalités de cette Google Sheet.

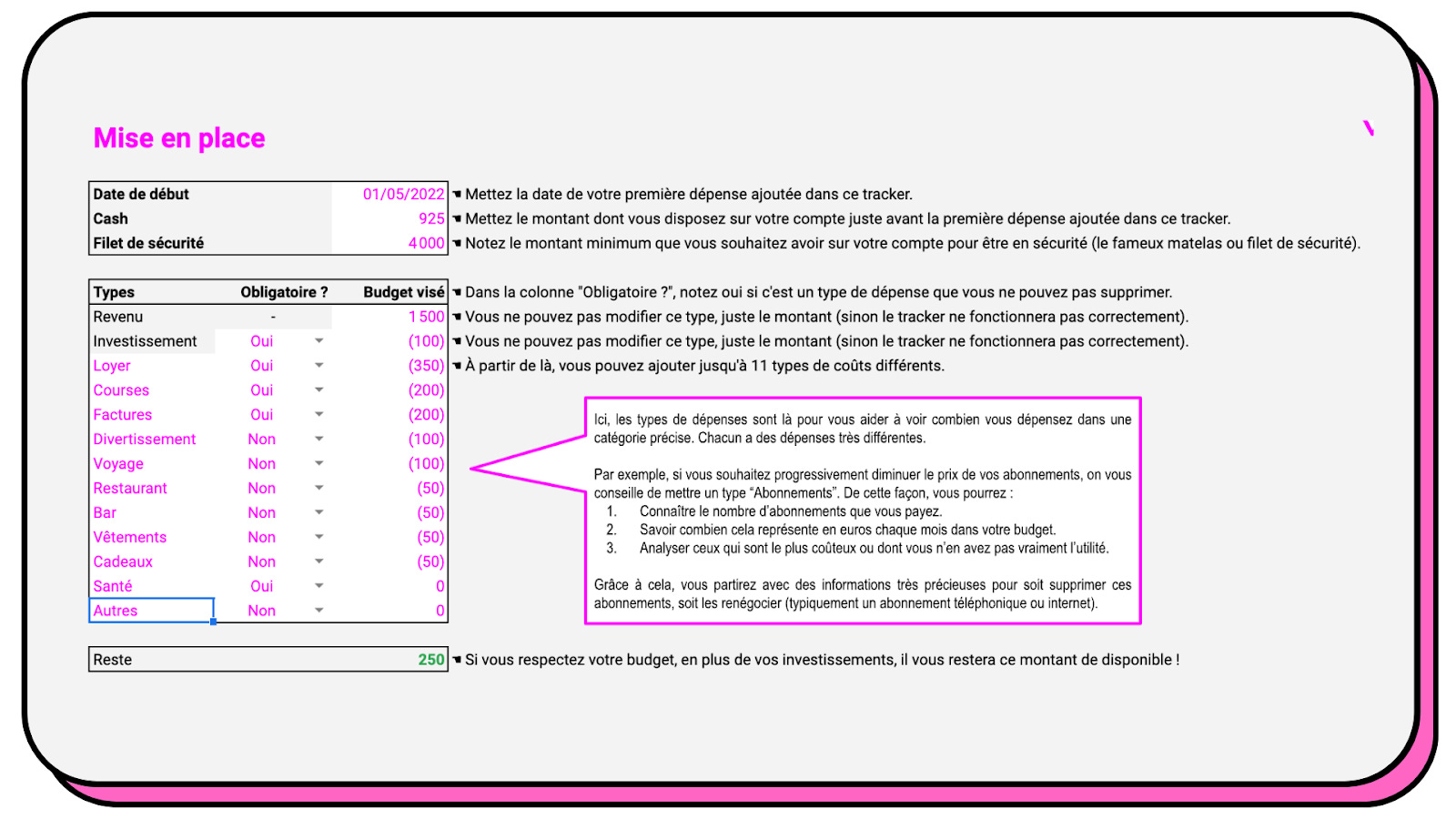

Tout d’abord, vous allez mettre en place votre tracker de budget en ajoutant combien vous souhaitez allouer à vous différents budgets, quel est votre objectif d’épargne de sécurité, etc.

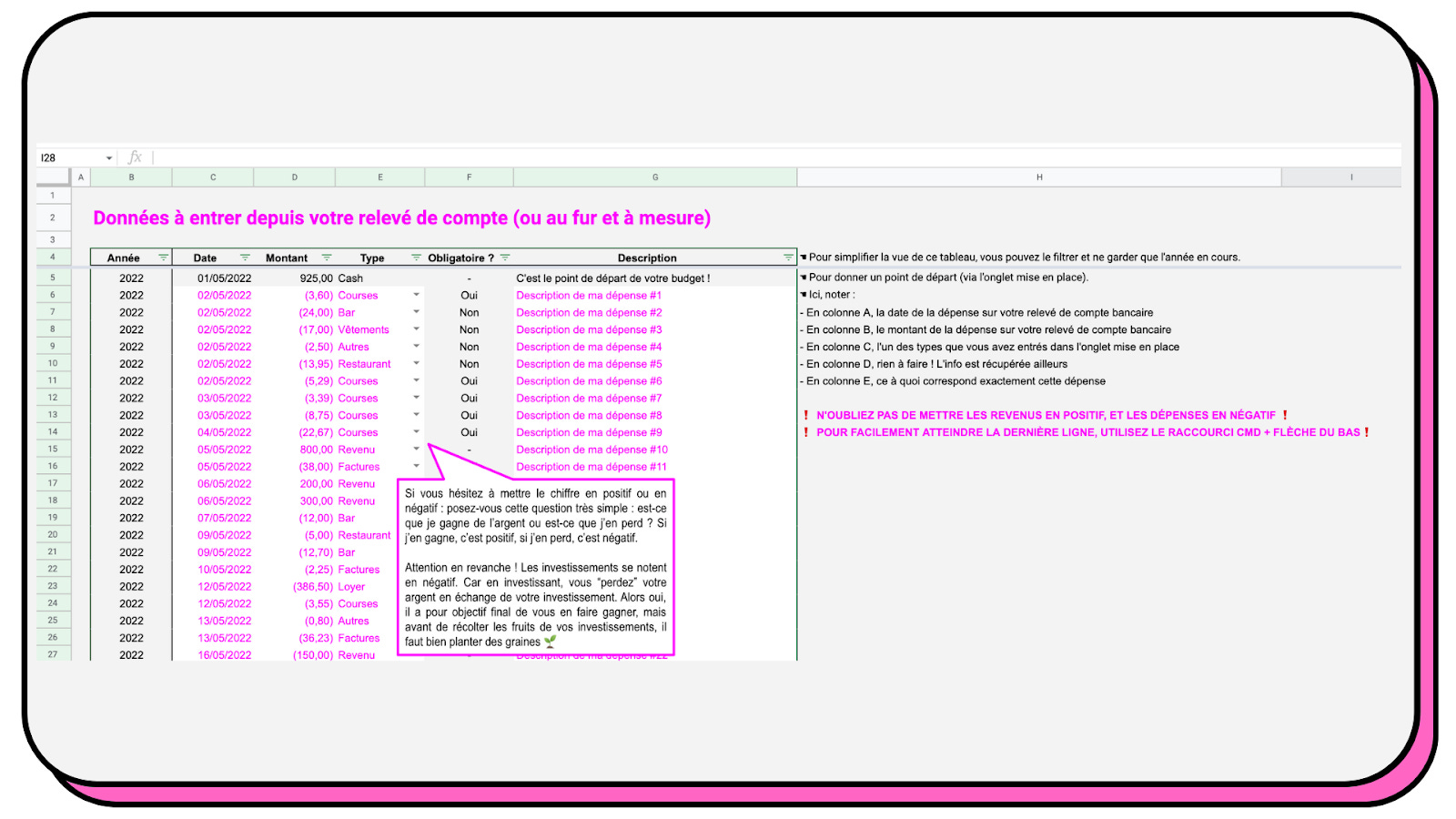

Vous pourrez ensuite ajouter vos dépenses et revenus au fur et à mesure :

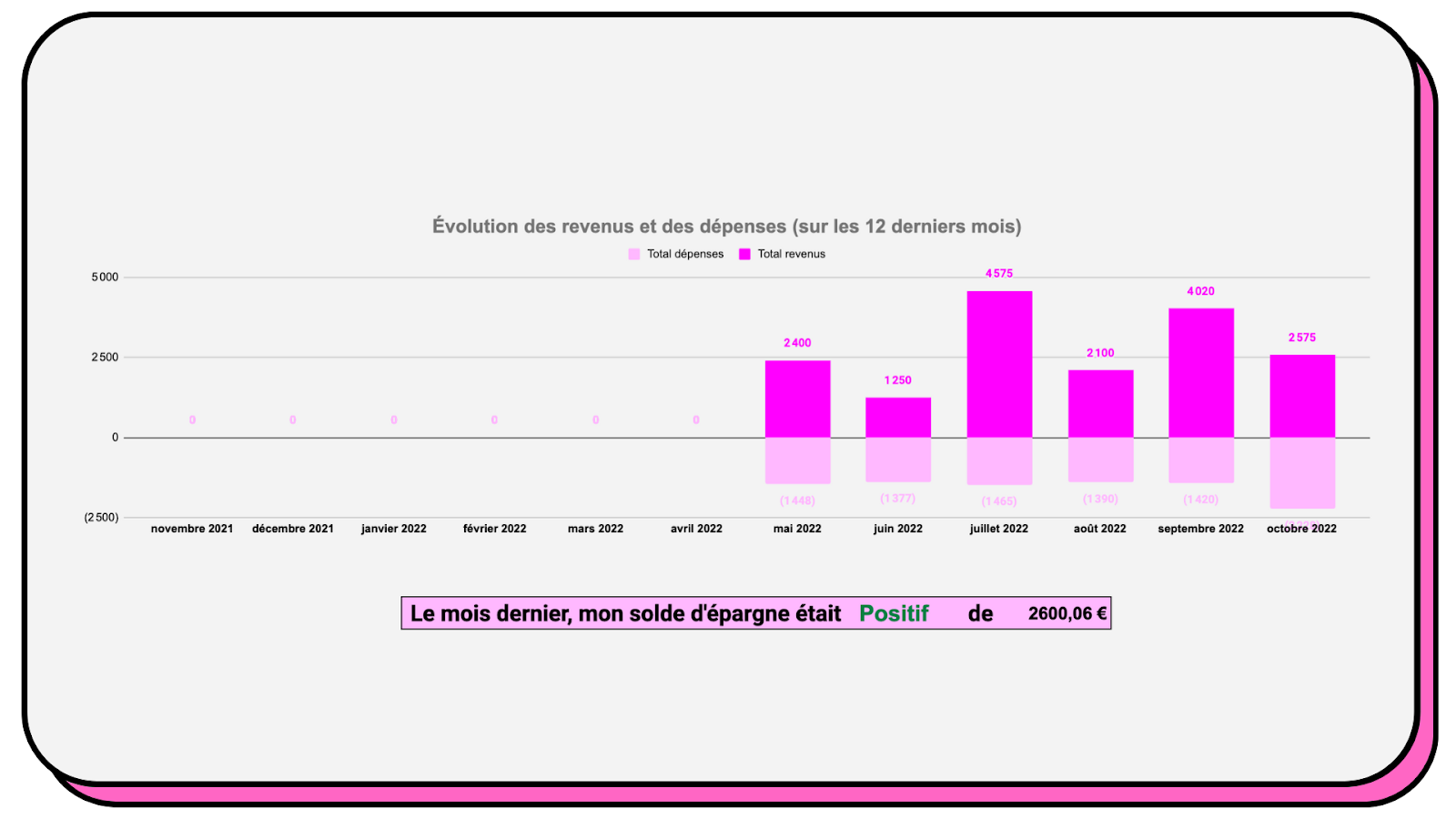

Vous aurez ensuite accès à diverses visualisations comme par exemple l’évolution de vos dépenses d’un mois à l’autre :

L’évolution de vos revenus et de vos dépenses :

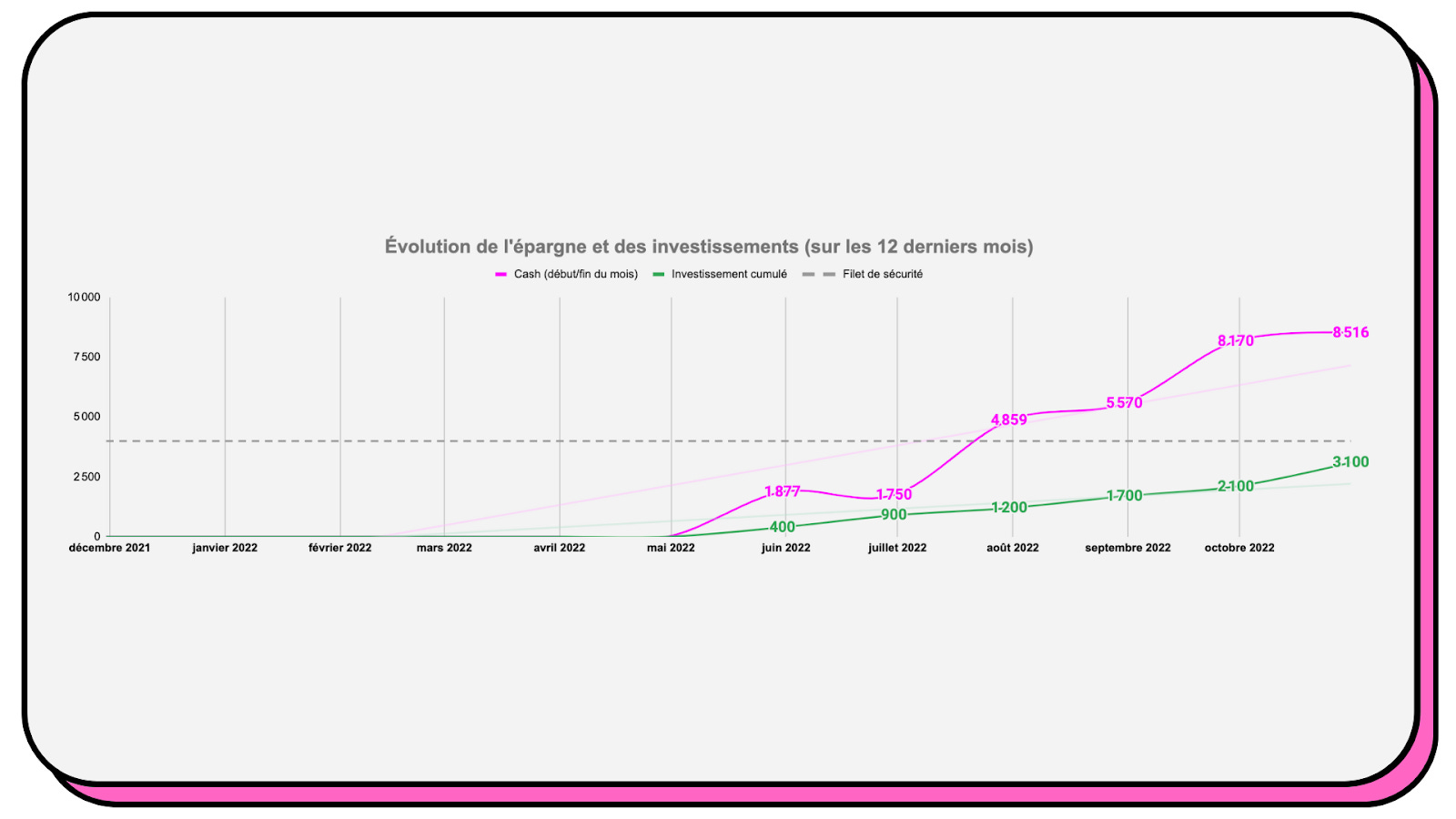

Ou encore l’évolution de vos investissements et de votre épargne :

Je vous laisse découvrir la suite en copiant gratuitement cette Google Sheet sur votre compte (vous n’avez qu’à cliquer sur « make a copy ») ou alors fichier → créer une copie :

Personnellement, je préfère les Google Sheets et autres fichiers Excel pour ce genre de suivi parce qu’elles sont beaucoup plus flexibles que des applications web ou mobiles. Mais si vous êtes dans la team app, voici quelques outils pour suivre votre budget :

L’app YNAB (You Need A Budget). Une méthode différente de suivi de budget, en anglais. C’est une app américaine qui fonctionne mieux aux US grâce à des automatisations et autres intégrations, mais que vous pouvez tout de même utiliser en France.

L’app française Bankin’ vous permet de suivre votre budget de façon plus automatisée.

Revolut intègre aussi une fonctionnalité de suivi de budget plutôt pas mal.

Quelques idées pour faire des économies

Ce n’est pas l’objectif principal de cette édition, donc je vais vous donner quelques idées, mais la liste est loiiiiin d’être exhaustive !

Utilisez les offres cashback de Revolut Rewards (10 % chez Amazon en ce moment), de Boursorama The Corner (8 % chez Ikea par exemple), iGraal qui est une extension pour votre navigateur web qui vous permet d’obtenir du cashback sur un très grand nombre de sites web (voici mon code de parrainage ou alors le site de iGraal sans code) ou encore Poulpeo.

Utilisez une app comme Spliiit pour partager le prix des abonnements avec des amis ou des inconnus.

Ideel est une solution pour mieux gérer et optimiser vos abonnements. C’est par exemple grâce à eux que j’ai enfin pu résilier mon abonnement Free à 2 € parce que j’avais la flemme d’envoyer une lettre recommandée avec accusé de réception… Ils vous alertent des réengagements et vous aident aussi à trouver des offres plus avantageuses.

Et pour plus d’astuces et d’autres outils, vous pouvez aller sur le blog de 🐀 Radin Malin.

Conclusion

Bien gérer un budget, c'est une banalité pour certaines personnes et une vraie difficulté pour d’autres. Cependant, je suis persuadé que même pour les personnes pour qui ce n’est pas simple, un petit peu de rigueur pendant quelques semaines peut créer d’excellentes habitudes qui pourront perdurer pendant des années.

Et encore une fois, pas besoin de tout suivre au centime près. Moi j’adore faire ça, mais ça ne veut pas dire que tout le monde doit faire pareil. Loin de là. Créez le système qui vous convient le mieux. Si vous n’y arrivez pas, ce n’est pas un drame. Cherchez-en un autre.

Et si vous avez d’autres astuces ou outils que vous aimeriez partager avec la communauté, n’hésitez pas à laisser un commentaire :

Ah et la Maddy Keynote nous a proposé de faire gagner 5 places à la communauté Snowball pour l’événement du 8 février prochain au Carreau du Temple à Paris (valeur de 139 €). Au programme, de très grands speakers comme Blaise Matuidi, ancien footballeur reconverti en VC, Jane Goodall, Messagère de la Paix auprès des Nations-Unies ou encore Maud Sarda, co-fondatrice du Label Emmaüs. Bref, un beau programme que vous pouvez retrouver ici. Pour participer, il faudra remplir ce formulaire.

Comment avez-vous trouvé cette édition ?

Share the love

Si vous pensez que cette édition pourrait plaire à une personne de votre entourage, n’hésitez pas à transférer cet e-mail ou à cliquer sur le bouton ci-dessous :

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne fin de semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition dimanche soir !

Yoann ❤️

👍 Likez | 💬 Commentez | ↗️ Partagez 👇👇👇👇

Super ce Gsheet j’adore. J’utilisais la 1er version mais celle-ci est top. Par contre si on veut ajouter des catégories comment ça marche?

Yohan tu es certain que Bankin est un service offert aux particulier?