❄️ 🪵 Investir dans du bois de chauffage ?

🤖 Le danger des algos pour notre santé mentale.

👩🏫 Ce que vous allez apprendre aujourd’hui :

❄️ Snowpick : Dollar General.

💵 Qu’est-ce que Dollar General. Pourquoi c’est une entreprise à la fois ennuyeuse, mais aussi extrêmement intéressante. Pourquoi elle réagit mieux que les autres magasins en cette période de forte inflation et comment elle pourrait profiter du boom des véhicules électriques dans le futur.

🪵 Pourquoi le chauffage au bois devient à la mode en Europe. Quelle est la conséquence sur le marché. Comment cela peut vous affecter et que faire en tant qu’investisseur.

🤖 Comment l’algo d’Instagram a pu contribuer au suicide d’une jeune adolescente. Pourquoi il est important de créer un cadre juridique et éthique pour créer des intelligences artificielles qui peuvent nous aider et non pas nous nuire.

💸 Comment catégoriser les projets cryptos pour éviter les arnaques ? Qu’est-ce qu’une pyramide de Ponzi ?

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

⏱ Temps de lecture des 4 parties : 15 minutes.

Hey Snowballers !

J’espère que le week-end s’est bien passé et que la semaine commence bien pour celles et ceux qui me liront demain matin.

🚨 Avant de commencer, je vais avoir besoin de vous. On a besoin de 8 personnes pour tester l’expérience utilisateur du prochain site Snowball qui a pour but de poser les bases d’une future plateforme bien plus complète que ce que vous pouvez voir aujourd’hui. Vous voulez participer ?

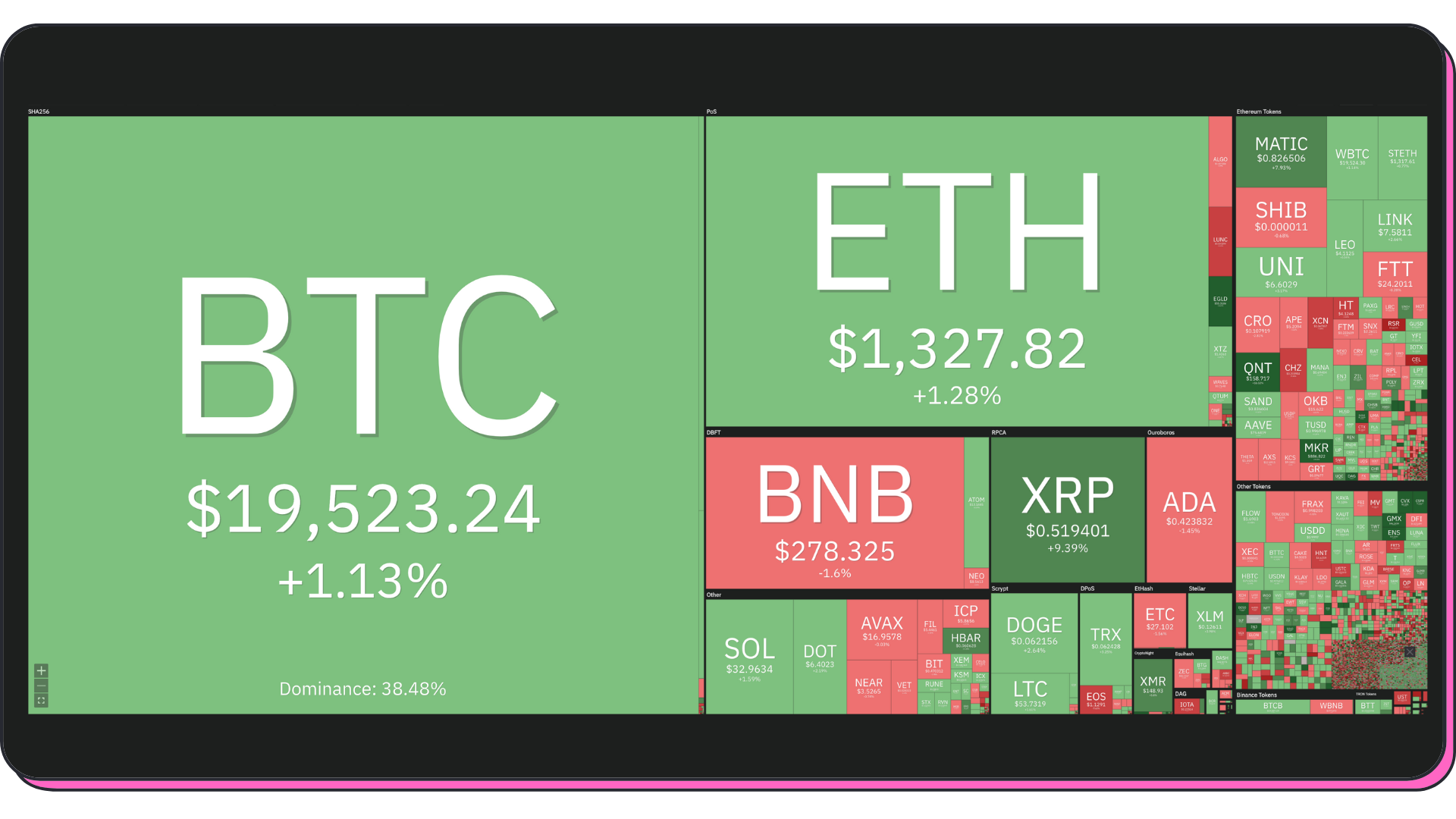

Que s’est-il donc passé cette semaine sur les marchés ?

« Anna, c’est à toi ! »

⛅️ La météo des marchés de la semaine dernière

Cette semaine, la météo vous est présentée par Anna Schwartz qui est née à New York en 1915 et morte dans la même ville en 2012. Anna était une économiste monétariste spécialisée en histoire économique. À 18 ans, elle obtient son premier diplôme universitaire et un master de l’université de Columbia l’année suivante. En 1941 elle rejoint le National Bureau of Economic Research et elle y travaillera quasiment jusqu’à la fin de sa vie (2007). Elle se spécialise dans l’analyse des cycles économiques, mais c’est surtout son travail avec Milton Friedman qui la rendra célèbre. Elle coécrit avec Milton en 1963 le livre « A Monetary History of the United States, 1867-1960», puis, toujours en 1963, l’article « Money and Business Cycles ».

C’est une semaine relativement bonne malgré une forte chute des actions vendredi.

Pourquoi cette montagne russe ? De mauvaises nouvelles du côté de l’économie en début de semaine ont poussé les actions vers le haut et de bonnes nouvelles en fin de semaine vers le bas. “Mais ce n’est pas logique Anna !”. Ben si, une économie qui va bien, cela signifie que l’inflation va continuer de grimper (certainement) et donc que la Fed va continuer d’être agressive pour la combattre en faisant grimper les taux d’intérêt.

Effectivement, vendredi, l’annonce d’un marché du travail américain on fire a fait chuter la plupart des actions. Le taux de chômage aux US est tombé à 3,5 %, son niveau le plus bas depuis 50 ans !

La grosse chute de la semaine, c’est Tesla, avec une action qui chute de plus de 15 % malgré l’annonce d’un trimestre record du côté des ventes. Pourquoi ? Des ventes records, mais en dessous des attentes des analystes + le fait qu’Elon Musk décide finalement de finaliser l’achat de Twitter.

Situation relativement similaire du côté des cryptos pour relativement les mêmes raisons…

La chute de la semaine c’est le BNB, la crypto de Binance qui chute suite à un des plus gros hacks de l’histoire de la finance décentralisée. Le hack a touché l’écosystème Binance (BNB Chain) et a coûté 100 millions de dollars (400 autres millions de dollars ont été gelés).

📰 Pour celles et ceux qui ont raté les Daily Snow sur WhatsApp, voici les 5 grosses news de la semaine :

🤑 Avec une participation de 7,6 %, le crypto milliardaire Sam Bankman-Fried, devient le troisième actionnaire le plus important de Robinhood (plateforme de trading). Les actions de Robinhood ont bondi de 29 % après la nouvelle.

🤳 Les posts Instagram de Kim Kardashian soutenant EthereumMax lui ont coûté 1,26 million de dollars pour avoir omis de préciser que c’était une promotion rémunérée.

🔌 Le Parlement européen va imposer l'USB-C comme port de charge pour la plupart des appareils d'ici fin 2024 et pour tous les ordinateurs portables vendus dans l'UE d'ici mi 2026.

🏭 STMicroelectronics ❄️ va investir 730 millions d'euros dans la construction d'une usine de composants de puces électroniques en Italie. Son but : créer une chaîne d'approvisionnement plus autonome pour l'UE et réduire la pénurie de semi-conducteurs.

💸 Selon un rapport interne de ByteDance (maison mère de TikTok), son CA a augmenté de 80 % par rapport à l'année précédente pour atteindre 61,7 milliards de dollars en 2021. Mais les dépenses liées à sa croissance lui ont coûté cher : les pertes d'exploitation ont plus que triplé entre 2020 et 2021, passant de 2,14 à 7,15 milliards de dollars.

✨ Par ici pour s’inscrire au Daily Snow Premium sur WhatsApp, si ce n’est pas déjà fait. ✨

🎁 Pour les abonnés gratuits, le Daily Snow Light est par ici.

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question de Sarah

Hello ! Je suis jeune maman d’un bébé de 9 mois et j’aimerais commencer à investir pour elle. Juste lui remplir un livret avec l’inflation, etc., ne me paraît pas le plus judicieux. As-tu des conseils ? Assurance vie ? Bourse ? Autre ?

Si tu n’avais pas encore investi en Bourse, commencerais-tu dans le contexte actuel ou pas ? S&P500… Pas d’actions trop risquées ?

Merci beaucoup par avance. 😊

Réponse

Salut Sarah,

Félicitations déjà ! Alors tu as plusieurs solutions, mais voici les principales :

Petit hack avec le PER (Plan Épargne Retraite) : tu peux ouvrir un PER pour ton enfant, déduire une partie de ce que tu mets dedans de tes impôts et ensuite quand ton enfant sera plus grand, il pourra soit casser son PER pour acheter sa résidence principale, soit le conserver jusqu’à sa retraite. Plusieurs acteurs proposent des PER (Caravel, Nalo, Yomoni…). Nalo vient de sortir le sien il y a quelques jours d’ailleurs.

Ouvrir un compte-titres et y placer des ETFs.

Ouvrir une assurance vie (avantageux d’un point de vue fiscalité pour elle). Yomoni propose par exemple une assurance vie spéciale pour les enfants.

Et pour ta question sur le fait de commencer ou pas maintenant, ma réponse est oui. J’aurais commencé maintenant. En fait il n’y a pas de “bon moment”… Il faut juste commencer et investir régulièrement. C’est ça la clé. Investir régulièrement, sur une très longue période.

Question de Pierre

Salut Yoann,

Dans le Daily Snow de mardi, il est fait mention que Celsius était probablement une pyramide de Ponzi. Aussi j’en viens à me poser des questions concernant Nexo, acteur similaire dont je suis utilisateur. Comment Nexo peut-il fournir ces rendements défiant toute concurrence et en quoi cet acteur est-il différent ?

Ou tout simplement, est-ce que ce récent événement a ébranlé ta confiance en ce type de plateforme et notamment en Nexo ?

Merci d’avance pour ton retour et pour les super contenus de Snowball !

Réponse

Salut Pierre et merci pour ton retour !

Ces boîtes sont relativement opaques, même si je vois que Nexo fait de plus en plus d’efforts pour être plus transparente. Contrairement à Celsius, Nexo n’avait pas placé l’argent des investisseurs sur des protocoles risqués. Il me semble que Nexo arrive à proposer des rendements principalement en prêtant de l’argent à des investisseurs à des taux plus élevés (même business qu’une banque en gros). Par exemple, j’avais emprunté de l’argent sur Nexo personnellement et je payais des intérêts à Nexo. C’est son modèle économique principal de mémoire.

Après, je n’ai pas creusé jusqu’au bout.

Nexo a récemment acheté une grosse partie d’une banque traditionnelle américaine, ce qui me rassure un peu plus sur son modèle économique.

Le risque est cependant toujours plus élevé que dans des institutions plus classiques ou que sur ton cold wallet Ledger… C’est certain. Mieux vaut diversifier les plateformes et lieux de stockages de tes cryptos.

Cette semaine en finance

[DISCOUNT] Dollar General, quand le discount aide à combattre l’inflation

⏱ Temps de lecture : 5 minutes.

👩🏫 Ce que vous allez apprendre : Qu’est-ce que Dollar General. Pourquoi c’est une entreprise à la fois ennuyeuse, mais aussi extrêmement intéressante. Pourquoi elle réagit mieux que les autres magasins en cette période de forte inflation et comment elle pourrait profiter du boom des véhicules électriques dans le futur.

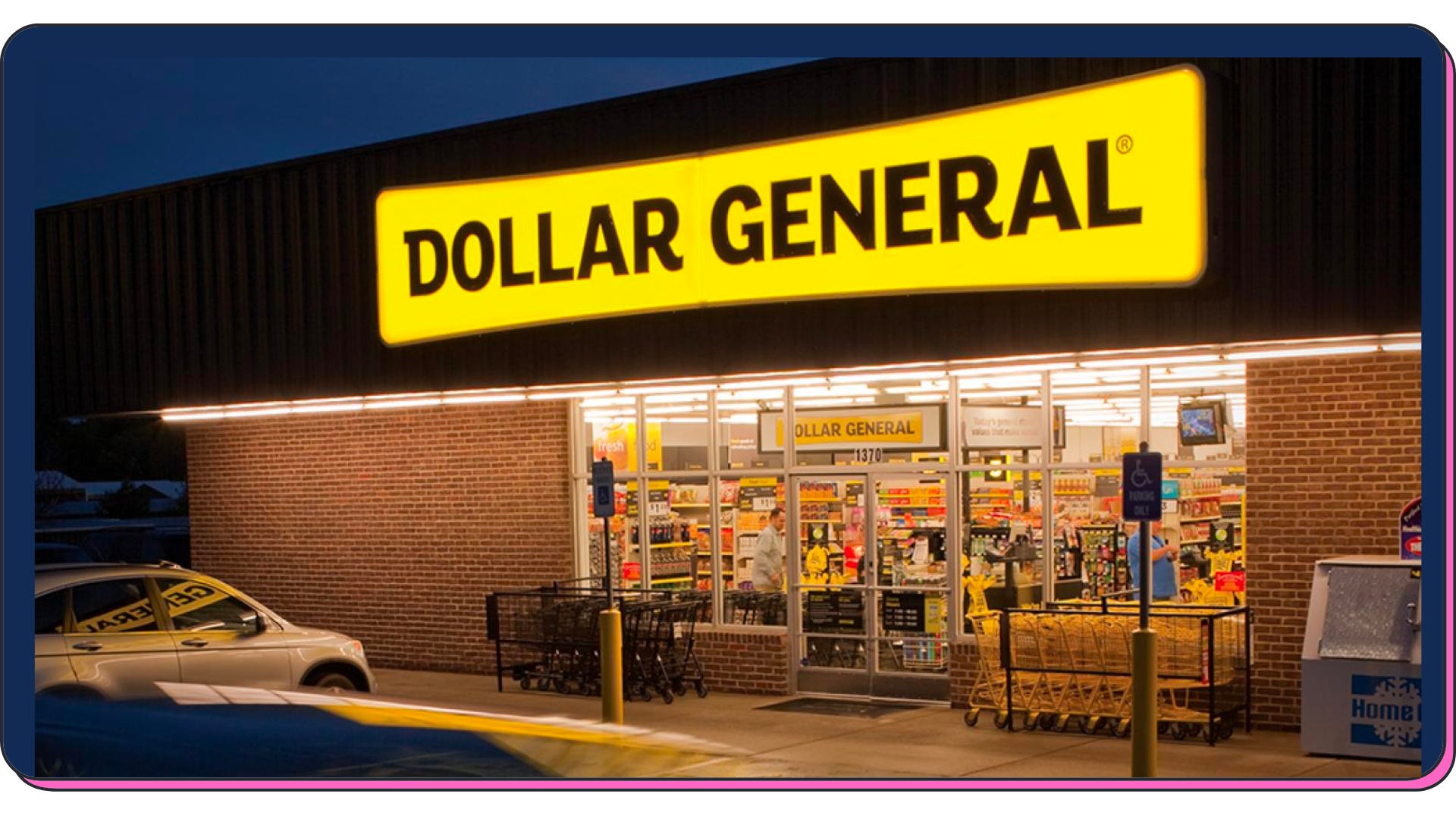

Si vous avez déjà vécu ou voyagé aux États-Unis, vous avez très certainement déjà aperçu ce genre de magasins :

Il s’agit d’une chaîne de magasins qui vendait à ses origines, en 1955, des produits pour un dollar. L’idée était de vendre essentiellement des invendus en ciblant des foyers avec peu de revenus. Dollar General (DG) continue de vendre beaucoup de produits pour un dollar, mais aussi des produits plus chers.

Aujourd’hui, il existe plus de 18 000 magasins aux États-Unis qui vendent tout ce que vous pouvez trouver habituellement dans des magasins comme Leclerc ou Casino.

Alors que la plupart des chaînes de magasins ont peur de l’inflation, DG (Dollar General) voit plus cela comme une opportunité. En effet, des gens qui allaient avant faire leurs courses dans d’autres magasins se dirigent maintenant vers les Dollar General pour combattre une forte hausse des prix outre-Atlantique.

Récemment, le PDG de l’entreprise disait :

Nous avons constaté des signes supplémentaires montrant que nos principaux clients font leurs achats de manière plus intentionnelle [...] Nous avons également constaté une augmentation du nombre de ménages à revenu élevé qui font leurs achats chez nous, ce qui, selon nous, reflète le fait que davantage de consommateurs choisissent Dollar General, car ils recherchent des bonnes affaires.

Bien évidemment, Dollar General se porte mieux quand les consommateurs ont plus d’argent ou de pouvoir d’achat, mais dans cette situation de forte inflation (donc moins de pouvoir d’achat), l’entreprise s’en sort bien mieux que d’autres chaînes. Les produits que l’entreprise vend peuvent être considérés (en caricaturant un peu) comme des biens inférieurs. Petite pause éco :

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.