[RECO NEWSLETTER DU MOIS – VOXE] Tous les matins, quand je fais ma veille, La Quotidienne de Voxe fait partie des newsletters que je lis sans faute. Pourquoi ? La bonne dose d’infos. Chaque édition se lit vite. Une volonté de décrypter et d’expliquer simplement l’actu. Bye bye le jargon. C’est gratuit ! Rejoignez plus de 60 000 personnes (et moi) en cliquant ici.

👩🏫 Ce que vous allez apprendre dans cette édition :

⛄️ Pourquoi et comment les frais peuvent-ils faire fondre vos investissements ? L’effet boule de neige, mais à l’envers. Vous allez voir, c’est violent.

💰 Quels sont les principaux frais auxquels il faut faire attention ?

⚙️ À quoi correspondent-ils ?

⏱ Temps de lecture : 10 minutes. Mais tout lire n’est pas obligatoire. Piochez ce qui vous intéresse !

💌 Snowball est un collectif de newsletters sur les finances personnelles qui a deux objectifs principaux :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général ;

vous aider à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien !

📖 Pour rappel, on aimerait bien tester un format magazine dans pas longtemps et on aimerait beaucoup votre avis ! Vous êtes déjà plus de 150 à avoir répondu, mais on aimerait encore plus de datas ! Celles et ceux qui ont répondu pourront accéder à un petit truc en plus pour vous récompenser. Remplir le formulaire ne vous prendra même pas 5 minutes.

Aujourd’hui, on va parler d’un gros sujet qu’on oublie trop souvent dans l’univers de la finance et des investissements : les frais.

L’objectif de cette newsletter est de faire un tour d’horizon des principaux frais et de vous montrer quel peut être l’impact de ces derniers sur le long terme (spoiler : l’effet boule de neige, mais à l’envers !).

Pourquoi ?

La bonne dose d’infos. Chaque édition se lit vite.

Une volonté de décrypter et d’expliquer simplement l’actu. Bye bye le jargon.

Un énorme soupçon d’humour ! Vous trouvez l’actu déprimante ? Voxe vous fera changer d’avis.

Comme plus de 60 000 personnes (et moi), vous voulez tenter l’aventure Voxe et recevoir la Quotidienne dès demain ? C’est par ici.

P.S. Ceci n’est pas un partenariat rémunéré. On s’aime bien avec Voxe, donc la team Voxe a partagé Snowball à sa communauté et je fais de même aujourd’hui.

Les frais en finance, votre pire ennemi (enfin, presque)

Introduction – pourquoi il ne faut pas négliger les frais ?

L’objectif de cette édition n’est pas vraiment de vous lister l’intégralité des frais auxquels vous pouvez faire face en finance, mais plutôt de :

Vous faire comprendre comment ils peuvent impacter vos investissements sur du long terme.

Vous présenter les principaux frais qu’il faut connaître quand on débute.

Je tiens à préciser qu’il n’y a rien de diabolique dans les frais.

Il est tout à fait normal pour des institutions financières et autres intermédiaires financiers de facturer des frais. Sans ça, vous ne pourriez même pas accéder aux investissements.

Il s’agit d’un modèle économique qui a fait ses preuves et qui permet à la fois de permettre aux institutions financières de générer des profits et aux investisseurs d’accéder à des produits financiers.

Comme dans tous les modèles économiques, cela devient problématique quand l’entreprise abuse un peu au détriment de ses clients.

Avec les frais sur les produits financiers, c’est encore plus vicieux, car on parle souvent de quelques petits pour cent qui semblent indolores.

On pourrait dire que c’est un peu comme fumer des cigarettes.

10 cigarettes sur une journée, ça semble peu. Par contre, 10 cigarettes par jour entre 20 et 60 ans, cela peut avoir un effet dévastateur sur sa santé avec une évolution lente, mais de plus en plus violente pour beaucoup de personnes.

En finance, c’est pareil.

Voici un exemple pour que ce soit plus parlant :

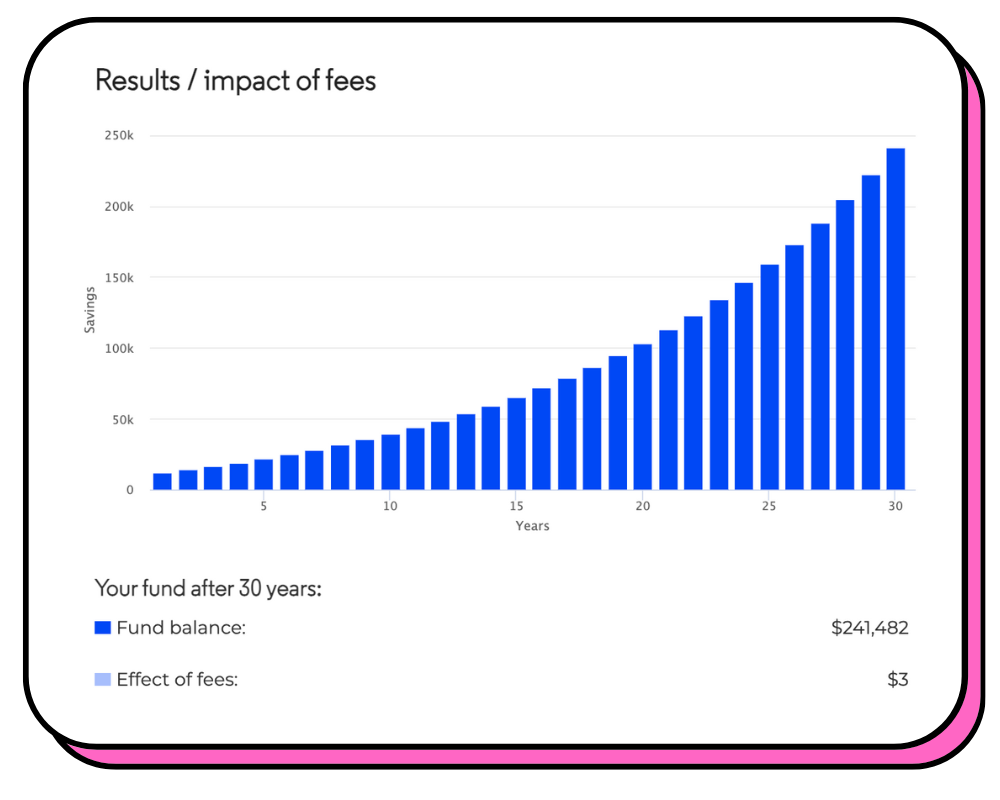

Scénario 1

Vous investissez 10 000 € l’année 1 et ensuite 100 € par mois pendant 40 ans avec un taux d’intérêt annuel de 8 % et sans aucuns frais.

Vous vous retrouvez avec plus de 240 000 dollars après 40 ans.

Scénario 2

Toujours pareil, vous investissez 10 000 € l’année 1 et ensuite 100 € par mois pendant 40 ans avec un taux d’intérêt annuel de 8 %, mais cette fois avec 1 % de frais de gestion.

Vous passez à un peu plus de 190 000 dollars. Ces 1 % de frais de gestion vous ont coûté plus de 50 000 dollars !

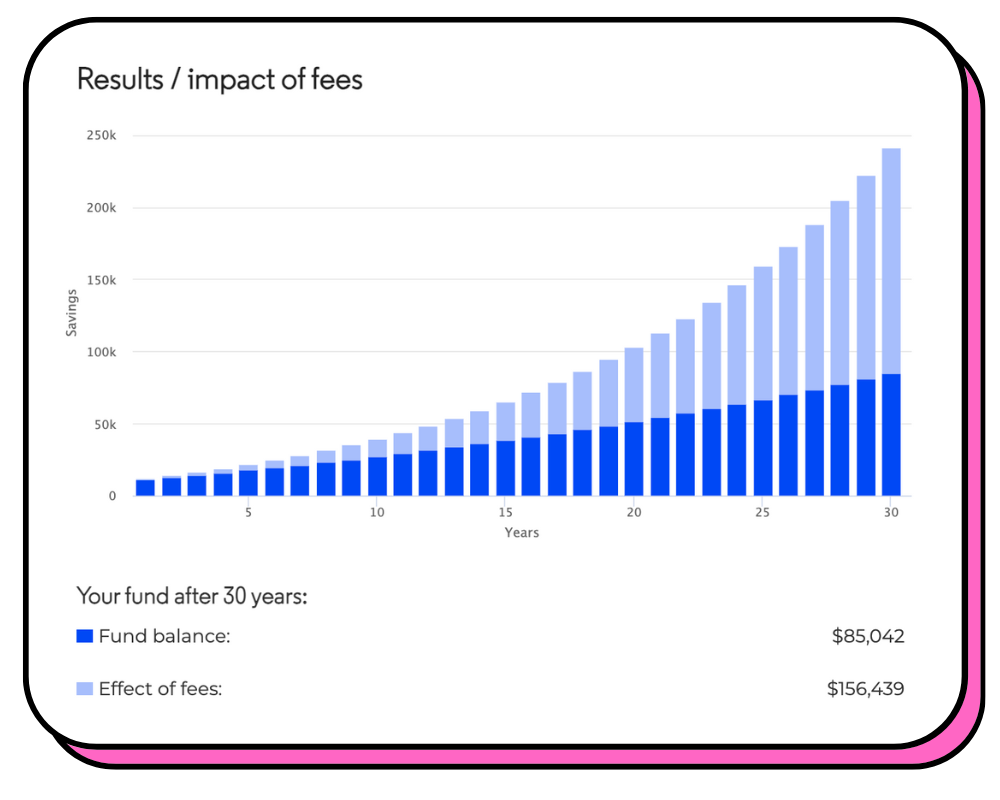

Scénario 3

Idem, vous investissez 10 000 € l’année 1 et ensuite 100 € par mois pendant 40 ans avec un taux d’intérêt annuel de 8 %, mais cette fois avec 3 % de frais de gestion et 2 % de frais de versement (prélevés chaque fois que vous faites un versement) et 1,5 % de frais prélevés par le conseiller en gestion de patrimoine. Pour une personne qui débute, cela peut sembler être des frais honnêtes. Regardons l’impact :

Ouch ! Vous vous retrouvez avec seulement 85 000 euros et les frais vous ont coûté plus de 156 000 euros ! Pour « seulement » quelques pourcentages ici et là !

Vous comprenez donc pourquoi il faut faire attention quand vous souscrivez à une assurance vie, un PEA ou quand vous passez par un conseiller en gestion de patrimoine. Le service peut sembler « gratuit » ou vraiment pas cher quand on regarde des petits pourcentages, mais l’impact sur votre futur portefeuille peut être gigantesque et vraiment catastrophique d’un point de vue financier.

Regardons d’un peu plus près les frais auxquels il faut donc faire attention !

P.S. Je ne parlerai pas de l’imposition ici.

Frais d’ouverture/frais de dossier

Bon, pas grand-chose à ajouter ici. C’est assez explicite. Ces frais ont tendance à disparaître.

Même s’ils sont les moins dangereux de tous, si vous ouvrez une enveloppe pour investir (assurance vie, PEA, compte-titres, etc.) avec des frais d’ouverture ou de dossier, c’est un red flag pour moi et il faut bien vérifier tous les autres frais.

Frais d’entrée et de sortie/frais de versements

Ici, il s’agit d’une commission qui sera prélevée sur vos versements ou alors sur le montant que vous voulez sortir d’une enveloppe.

Par exemple, certaines assurances vie peuvent vous prélever disons 0,5 % de frais de versement (pourcentage fictif). Dans ce cas, si vous versez 100 €, l’établissement qui gère l’assurance vie vous prélèvera 50 centimes d’euros.

Quand on connaît la puissance des intérêts composés (l’effet boule de neige), retirer 50 centimes peut avoir un impact gigantesque sur 10, 20, 40 ans…

Avec le développement des solutions en ligne, ces frais ont eux aussi tendance à disparaître. Si vous en avez, vous pouvez très certainement trouver mieux ailleurs.

Il se peut aussi que les frais d’entrée soient prélevés non pas par l’établissement qui gère vos fonds, mais par le distributeur de l’enveloppe. Un conseiller en gestion de patrimoine peut par exemple prélever des droits d’entrée. Si c’est le cas, n’hésitez pas à négocier avec votre conseiller ou alors à changer de conseiller…

Avant de continuer, je voulais vous présenter un partenaire qu’on aime beaucoup chez Snowball (et qui pratique de super frais !)…

📊 [PARTENAIRE QU’ON 💗] Yoann, comment est-ce que je peux investir simplement et de façon sûre dans des actions, des ETF et des cryptos tout en bénéficiant de 4 % d’intérêts sur mes liquidités ?

Il n’est jamais évident de jongler entre différentes applications et autres sites web pour investir dans différents actifs…

C’est pour cette raison que Trade Republic a décidé de combiner tout cela au sein d’une même app 100 % mobile avec des tarifs parmi les plus bas et les plus simples à comprendre du marché.

Trade Republic est la première plateforme d’épargne en Europe et permet à des millions de personnes d’en faire plus avec leur argent depuis 2015.

Trade Republic est une plateforme d’épargne, mais c’est aussi une boîte tech qui utilise les nouvelles technologies pour démocratiser l’accès à l’investissement. De plus, Trade Republic possède une licence bancaire de plein exercice supervisée par la Bundesbank et la BaFin.

Cette app vous apporte donc la même sécurité qu’une banque et une protection de vos dépôts jusqu’à 100 000 €.

Trade Republic vous permet d’investir dans :

11 400 actions et ETF.

Une innovation mondiale : 500 obligations d’États et d’entreprises que vous pouvez acheter en direct. Avant, l’accès aux obligations était complexe et réservé aux personnes les plus fortunées.

Des thèmes comme la cybersécurité ou les semi-conducteurs.

Des cryptos comme le bitcoin ou l’ether.

Des produits dérivés comme des turbos.

Avec un tarif ultra simple et bas : 1 € par transaction, peu importe le montant.

Pendant une plage horaire étendue allant de 7 h 30 à 23 h.

Bonus : Trade Republic lance sa carte bancaire et compte déjà plus d’un million de personnes sur liste d’attente ! Pourquoi ? Elle rémunère votre cash à hauteur de 4 %, vous recevez 1 % de Saveback sur votre plan d’épargne quand vous payez avec et plein d’autres avantages.

Bonus 2 : vous pouvez en effet automatiser vos investissements via des plans d’investissements programmés gratuits.

En effet, ce qui est vraiment top, c’est que vous pouvez créer des plans automatisés pour investir dans des actions, des ETF et même des cryptos. Par exemple, vous pouvez dire à Trade Republic d’acheter 50 € d’un ETF CAC 40 tous les mois, ou encore 100 € d’un ETF S&P 500 toutes les deux semaines. L’avantage ? Moins de FOMO (peur de passer à côté d’un truc), un prix d’achat lissé sur du long terme, plus de tranquillité d’esprit et moins de frais ! En effet, les transactions via les plans d’investissement sont gratuites.

Vous souhaitez tester Trade Republic ? L’ouverture du compte est simple et gratuite. C’est par ici : ⬇️

Frais de gestion et de supports, les grands classiques

Impossible de passer à côté. C’est le modèle économique principal des institutions financières et c’est comme ça.

Vous pouvez retrouver ces derniers à divers endroits.

Par exemple, un gestionnaire d’ETF va prélever des frais de gestion qu’on peut aussi appeler frais de supports lorsqu’un ETF est logé dans une assurance vie. Si vous débutez, c’est sûrement du charabia, mais c’est assez simple.

Un ETF est une sorte de panier d’actions qui est géré par une institution financière. Pour gérer ce panier, cette institution va prélever quelques pourcentages chaque année sur le montant que vous investissez dans ce panier d’actions. Souvent, ces frais tournent autour des 0,2 %. Au-dessus de 0,5 %, cela peut commencer à être un peu trop élevé. La façon dont les frais sont prélevés peut être un peu complexe, donc laissons ça de côté pour l’instant.

Une assurance vie, comme le PEA (plan épargne action) est une enveloppe (une sorte de compte, on va dire) dans laquelle on peut placer ce qu’on appelle des supports.

Dans une assurance vie, vous pouvez par exemple placer des ETF, mais aussi de l’immobilier, des matières premières, etc.

Et l’institution qui gère votre assurance vie va elle aussi parfois prélever des frais de gestion qui sont plus ou moins élevés selon les institutions et selon la façon dont vous déléguez la gestion de votre portefeuille.

Par exemple, si vous gérez vous-mêmes votre portefeuille, les frais de gestion peuvent être plus bas.

Par contre, si l’institution financière gère votre portefeuille à votre place, les frais peuvent être plus élevés.

Ces frais de gestion sont en général prélevés de façon mensuelle ou trimestrielle.

Chez les institutions de type fintech (Yomoni, Nalo, Goodvest, Linxea, etc.), ces frais sont en général compris entre 0,6 et 1,6 % selon les produits sélectionnés, le type de gestion, etc.

Les banques plus traditionnelles peuvent non seulement proposer des supports avec des frais très élevés (comparé à des ETF par exemple), mais aussi des frais de gestion extrêmement élevés qui peuvent souvent atteindre les 3 % et plus.

Faites vraiment attention à ces frais, il s’agit des plus sournois.

Frais d’enveloppe

Il s’agit simplement des frais liés à une enveloppe particulière.

Par exemple, la plupart des fintechs dans l’assurance vie n’hébergent pas elles-mêmes votre argent. Elle travaille avec des grosses banques et autres assureurs.

Ces grosses banques ou assurances vont donc faire payer ce service.

Il est très courant que ces frais d’enveloppe tournent autour des 0,6 %.

Gestion conseillée et commission sur suivi régulier (conseiller en gestion de patrimoine)

Ici, il s’agit des frais que peuvent prélever des conseillers en gestion de patrimoine.

Il s’agit principalement de conseillers qui ne fonctionnent pas avec un modèle de type honoraire (vous payez seulement 150 euros de l’heure par exemple pour les conseils apportés).

Par exemple, il peut être courant pour certains conseillers de prélever :

0,3 % à 1 % par an sur la valeur du portefeuille géré pour rémunérer leur conseil et la gestion de ce conseil.

0,3 % à 1 % par an sur la valeur du portefeuille géré pour suivre régulièrement ce dernier.

Ces frais viennent s’ajouter par-dessus les autres frais comme les frais de supports par exemple.

Vérifiez bien tous les frais que votre conseiller vous prélève, car ça peut faire très mal sur du long terme…

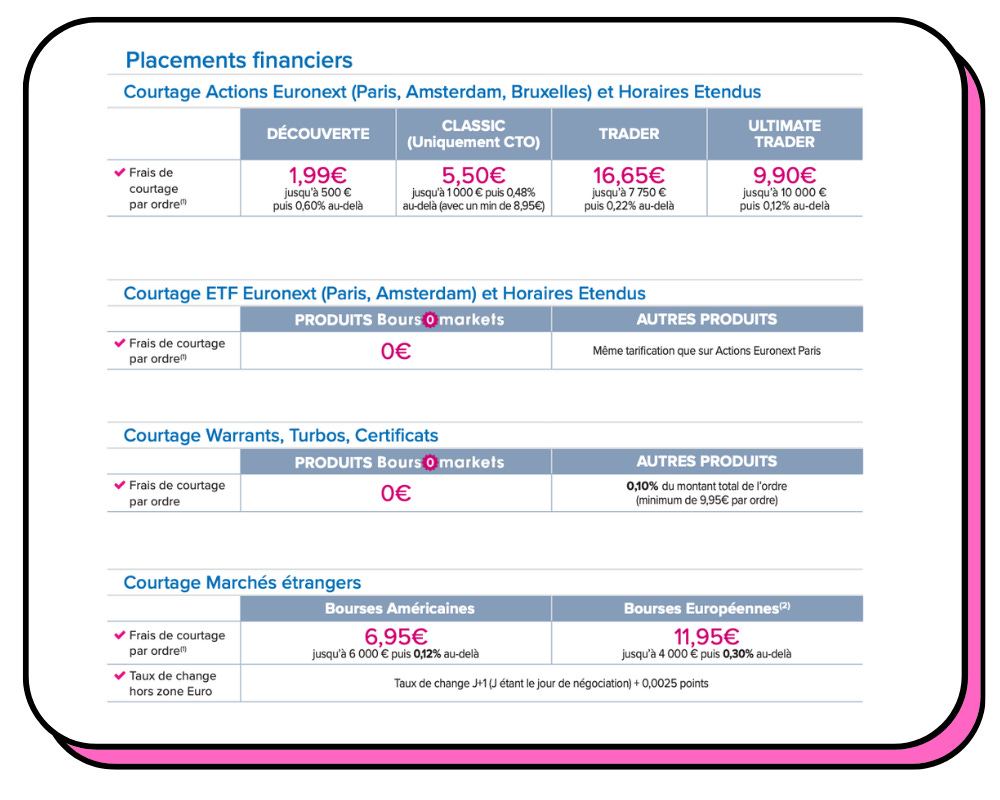

Frais de courtage

On entend souvent ce terme dans le cadre d’un compte-titres ou d’un PEA (plan épargne action). Il s’agit simplement des frais que vont prélever les courtiers pour acheter ou vendre une action, une obligation ou un ETF.

Les courtiers en ligne proposent en général des frais de courtage moins élevés que les banques traditionnelles. Voici l’exemple de BoursoBank (qui n’est pas le moins cher et pas le plus simple à comprendre !) :

Avec le pack découverte qui est pas mal pour les investisseurs débutants qui n’investissent pas d’énormes montants, vous paierez donc en frais de courtage :

1,99 € si vous achetez pour 100 € d’actions Orange.

6 € si vous achetez pour 1000 € d’actions LVMH.

6,95 € si vous achetez pour 100 € d’actions Apple.

0 € si vous achetez un ETF listé sur Euronext Paris ou Amsterdam (c’est le cas des ETF Amundi).

Certaines fintechs comme Trade Republic ou Scalable Capital proposent des frais de courtage bien plus bas, voire inexistants, mais attention, il existe d’autres frais (coûts tiers, spread, etc.)

D’ailleurs, parlons du spread, un des plus vicieux !

Spread

Ah, le spread… La plupart des investisseurs ne savent même pas ce que c’est, mais c’est pourtant si crucial et avec un impact énorme sur vos investissements.

Il fait référence à l’écart entre le prix d’achat (prix demandé ou ask) et le prix de vente (prix offert ou bid) d’un actif financier. Cet écart représente essentiellement le coût de transaction pour l’investisseur et la marge de profit pour le courtier ou la plateforme d’échange.

Si on prend l’exemple d’un maraîcher, cela représente la différence entre le coût d’achat de ses citrons (le prix auquel l’agriculteur lui vend) et le prix auquel il vend ses citrons sur le marché.

Voici une explication un peu plus poussée du spread et de son importance pour un investisseur particulier comme vous et moi :

Définition simple

Prix d’achat (Ask) : le prix auquel vous pouvez acheter un actif financier. C’est le prix le plus bas auquel un vendeur est disposé à vendre.

Prix de vente (Bid) : le prix auquel vous pouvez vendre un actif financier. C’est le prix le plus élevé qu’un acheteur est prêt à payer.

Le spread est la différence entre ces deux prix. Si le prix d’achat d’une action est de 100 euros et le prix de vente de 99 euros, le spread est de 1 euro.

Pourquoi le Spread est important

Coût de transaction : le spread représente un coût implicite pour l’investisseur (donc très vicieux). Pour réaliser un profit, le prix de l’actif doit se déplacer au-delà du spread. Plus le spread est large, plus l’actif doit s’apprécier pour atteindre le seuil de rentabilité.

Volatilité : dans les marchés volatils, les spreads peuvent s’élargir, reflétant l’incertitude et le risque accru pour le courtier. C’est pour cette raison qu’ils sont en général beaucoup plus élevés dans le secteur des cryptos.

Comprendre le spread est crucial pour tout investisseur, car cela permet de mieux évaluer les coûts réels d’investissement et l’impact sur les rendements.

Souvent, les entreprises qui disent qu’elles n’ont aucuns frais de courtage se rattrapent fortement sur la taille du spread. 0 frais de courtage ne veulent pas dire 0 frais dans la globalité…

Frais de tenue de compte ou de garde

Certaines institutions vont vous faire payer juste le fait d’avoir un compte ouvert chez eux. Il s’agit souvent d’un montant fixe annuel.

Si c’est le cas, red flag… Ces frais ont tendance à disparaître.

Idem pour les frais de garde qui sont des frais liés à la conservation de vos titres et autres actifs financiers. Parfois, ils sont intégrés dans les frais de gestion, mais parfois il s’agit de frais supplémentaires. S’il s’agit de frais supplémentaires, red flag.

Frais d’arbitrage

Certaines institutions financières et autres plateformes peuvent vous facturer des frais quand elles arbitrent votre portefeuille.

« Arbitrent quoi ? »

Oui, dans le jargon de la finance, quand un conseiller, une personne ou une institution vend une action, une crypto ou un autre actif pour en acheter un autre qui semble plus adéquat, on parle d’arbitrage.

Certaines institutions facturent donc ces arbitrages et s’il y en a beaucoup dans l’année, cela peut vite monter.

Beaucoup d’institutions ont supprimé ces frais, donc essayez d’aller vers ces dernières.

Frais de conversion de devises

Le monde de l’investissement est global. Il est très courant d’acheter des actions en dollars par exemple étant donné que les États-Unis restent l’économie la plus dynamique.

Les plateformes peuvent donc vous facturer des frais de conversion de devises qui peuvent être plus ou moins élevés. Certaines plateformes vont intégrer ces frais de conversion dans les frais de courtage, mais pas toutes.

Soyez vigilants.

Frais de performance

Certaines institutions financières, en plus des autres frais, peuvent pratiquer des frais de performance.

D’autres ne pratiquent que des frais de performance pour bien aligner les intérêts des investisseurs avec leurs intérêts. Plus vous gagnez d’argent, plus ils en gagnent, et inversement.

Les frais de performance sont simplement prélevés sur la plus-value.

Par exemple, une entreprise pratique 5 % de frais de performance, vous placez 100 €. Le mois d’après, votre placement atteint les 200 € (belle perf’). Dans ce cas, la plateforme va prélever 5 € (5 % sur la plus-value de 100 €).

En France, dans l’univers des assurances vie, Mon Petit Placement est une des rares plateformes à pratiquer un tel système de frais de gestion uniquement sur la performance (mais il existe des frais de supports qu’il ne faut pas oublier !).

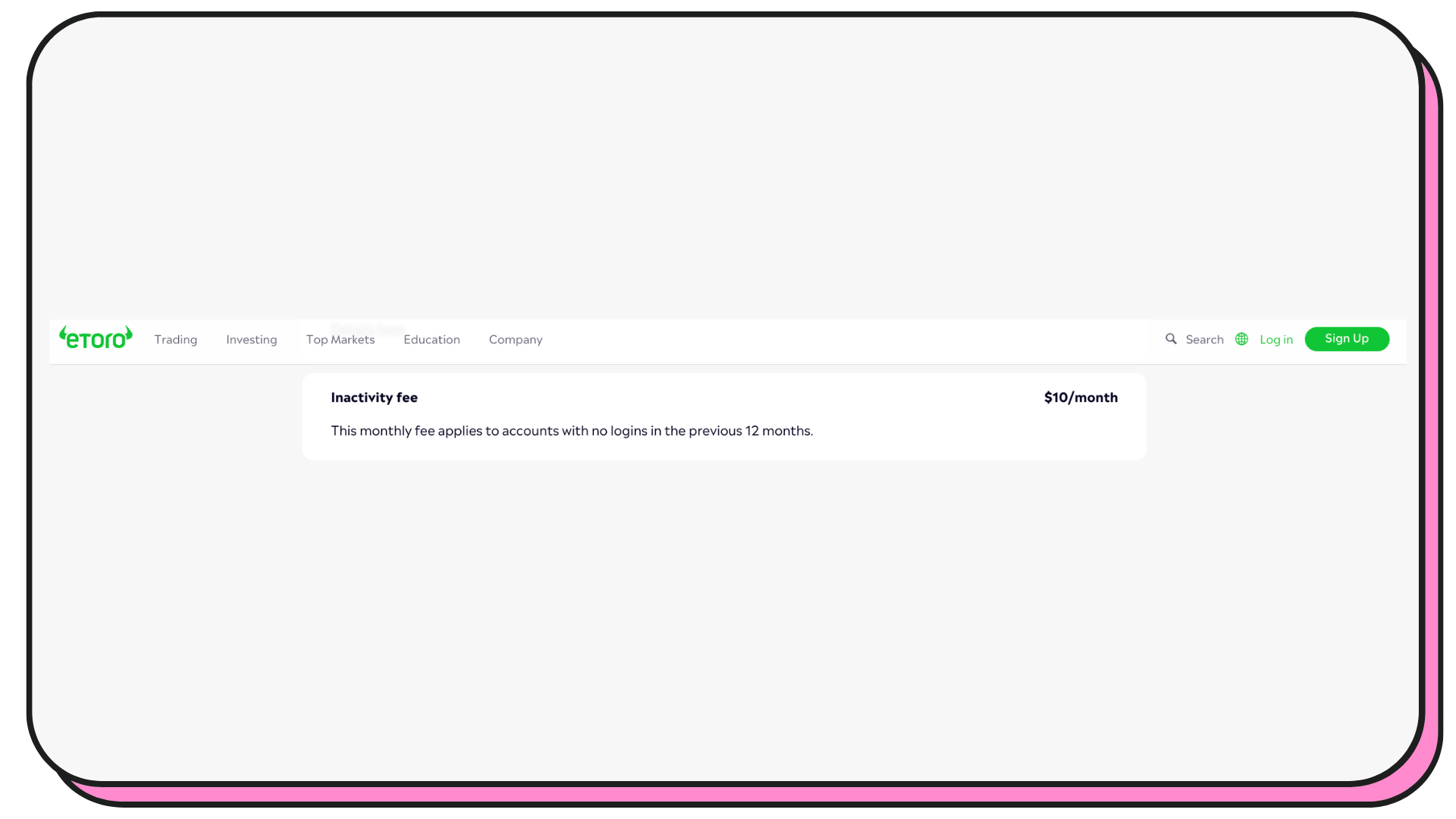

Frais d’inactivité

Certaines plateformes vont vous facturer des frais si vous n’êtes pas actifs. Par exemple, eToro facture 10 € par mois si vous ne vous êtes pas connectés les 12 derniers mois ! 😱

Conclusion

Bon, je n’ai pas pu faire le tour de tous les frais qu’il existe. Mais si vous connaissez ceux que nous avons cités, vous êtes déjà bien armés pour éviter de tomber dans cet exemple que je vous présentais en intro :

Si vous souhaitez réagir ou partager vos mauvaises expériences liées aux frais, n’hésitez pas à ajouter un commentaire ici :