❄️ 🧘♀️ Lulu fait mieux que Nike / Le marché global de l'immo depuis 10 ans

🤖 Votre futur métier ? AI whisperer.

👩🏫 Ce que vous allez apprendre aujourd’hui :

🧘♀️ Comment Lululemon arrive à faire mieux que Nike depuis 5 ans. Pourquoi l’entreprise continue de croître alors que les autres marques de sport ralentissent ?

🏡 Comment le marché de l’immobilier a-t-il évolué depuis 2010 ? Quelle est la différence entre prix réel et prix nominal ? Que peut-on conclure de tout ça ?

🤖 La nouvelle vague d’intelligence artificielle est en train de créer de nouveaux métiers/business et vous pourriez y découvrir de nombreuses opportunités (et même pour les littéraires !).

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

🛑 Vous souhaitez vous désabonner de Snowball totalement ? Le plus simple est de cliquer sur le bouton “Unsubscribe” à la toute fin de cet e-mail, puis de cliquer sur “turn off all emails”. Sinon, voici les instructions de Substack si vous êtes perdus.

📊 Si vous souhaitez activer ou désactiver seulement certaines newsletters, cliquez ici. Vous pouvez par exemple vous désabonner de Snowball Report si ce sujet ne vous intéresse pas. Je vous explique tout en vidéo ici si vous êtes perdus.

⏱ Temps de lecture des 4 parties : 15 minutes.

Hey Snowballers !

J’espère que votre week-end s’est bien passé et que vous avez bien digéré le buffet “all you can eat” Snowball. 😅

✨ Cette semaine, on a lancé les newsletters du collectif Snowball+ et vos retours sont géniaux ! Merci de la part de toute la team !

Le score global des notes des newsletters dépasse les 92 % (les notes des petits sondages en fin de mail) ! Vraiment ravi de voir que le contenu vous plaît !

🎁 Les premières éditions sont gratuites pour présenter le contenu à tous les abonnés. Si vous avez reçu beaucoup de mails, c’est normal, mais vous pouvez changer ça facilement (et de notre côté on va améliorer tout ça aussi dans les prochaines semaines). 👇

🚨 L’objectif n’est pas de vous noyer dans du contenu. Vous pouvez simplement vous désabonner des sujets qui ne vous intéressent pas. Vous pouvez gérer vos abonnements ici.

Et je vous explique comment faire en détail ici si vous êtes perdus (vous pouvez cliquer sur l’image aussi pour voir la vidéo) :

Aujourd’hui, c’est Rosa qui va nous présenter la météo des marchés !

⛅️ La météo des marchés de la semaine dernière

Rosa Luxemburg (1871-1919) était une philosophe marxiste, économiste et socialiste révolutionnaire polono-allemande qui était une figure de proue des mouvements socialistes et communistes en Europe au début du XXe siècle. Elle est devenue une figure du Parti social-démocrate d'Allemagne (SPD). Rosa a également été l'une des fondatrices de la Ligue Spartacus, qui est devenue plus tard le Parti communiste d'Allemagne. Selon elle, les crises économiques sont inhérentes au système capitaliste et non des accidents ou des anomalies.

Cette semaine se termine plutôt dans le vert, mais un peu mitigée quand même :

4e semaine de croissance pour la plupart des indices (Nasdaq, Dow Jones, S&P, etc.).

Le CAC40 bat son record précédent.

Pourquoi ?

Les premiers résultats trimestriels sont excellents : la banque JPMorgan aux US ou encore LVMH en France.

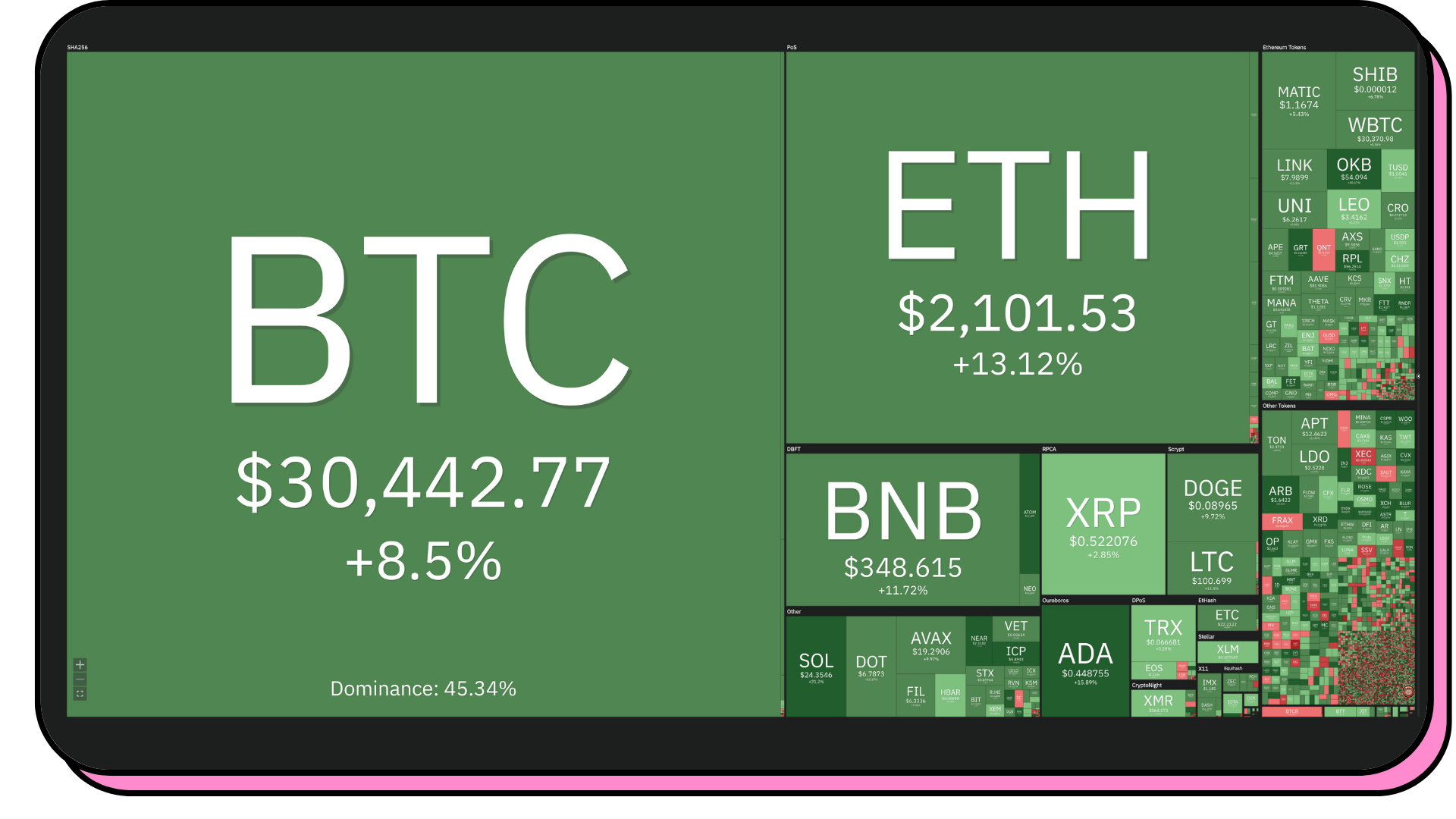

Côté crypto, c’est excellent ! L’ether décolle suite à la mise à jour réussie du réseau Ethereum (Shapella, on en reparlera avec Gustave et tx). Le bitcoin le suit de près et le marché dans son ensemble aussi. Le BTC dépasse les 30 000 dollars et tout le monde en parle ! De plus, la potentielle résurrection de FTX envoie aussi des bonnes vibes sur les marchés.

📰 Pour celles et ceux qui ont raté les Snowball Daily sur WhatsApp, voici quelques actus importantes de la semaine :

👜 Alors que l'action LVMH atteint un niveau record, suite à l’annonce d’un chiffre d’affaires exceptionnel de 21 milliards d’euros pour le premier trimestre de 2023, des manifestants ont pris d'assaut son siège parisien lors des manifestations d’hier contre la réforme des retraites.

🤔 Warren Buffett déclare que davantage de banques américaines sont susceptibles de faire faillite, à l’image de la SVB, à cause d’une mauvaise gestion de leurs actifs. Il rassure néanmoins sur la sécurité des dépôts bancaires américains et affirme que les déposants ne devraient jamais s'inquiéter.

❌ Elon Musk a rebaptisé Twitter X Corp : un changement de nom qui s’inscrit dans l’objectif de Musk de faire de Twitter une super-app permettant de tout faire, de la réservation de billets à l'envoi de messages en passant par les paiements mobile.

📈 Le Bitcoin dépasse les 30 000 dollars pour la première fois depuis juin 2022 et affiche une hausse de 86 % depuis le début de l'année.

🤖 Andrew Bosworth, directeur technique de Meta, a déclaré que les dirigeants de Meta, en particulier Mark Zuckerberg, se focalisaient sur l’activité d'IA générative.

✨ Par ici pour s’inscrire au Snowball Daily, si ce n’est pas déjà fait. ✨

Open Mic

Je réponds en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 Questions et réponses en détail : 👇

Question de Joseph

Hello Yoann,

Petite question autour de mon prêt étudiant.

J'ai contracté un prêt étudiant il y a 2 ans pour financer ma dernière année d'études dans le privé.

J'arrive aujourd'hui au moment où mes échéances mensuelles (450 €) commencent. J'ai eu la chance de pouvoir réunir au cours de ces deux dernières années assez pour rembourser intégralement le prêt dès aujourd'hui.

Je voulais avoir un avis pour savoir s’il est plus judicieux aujourd'hui de tout rembourser d'un coup et de m'en débarrasser. Ou bien de payer mes mensualités et de faire autre chose avec les 20 k€ que j'ai en réserve. En sachant que 450 € (ma mensualité) représente quasiment 1/5 de mon salaire mensuel.

Merci !

Réponse

Salut Joseph,

Bonne question ! Je pense qu’il faut commencer d’un point de vue purement rationnel :

Combien te coûte ce prêt (intérêts).

Combien penses-tu pouvoir gagner d’argent en investissant ces 20 k€ en réserve sur du long terme.

Est-ce que ce que tu es gagnant en faisant la différence des deux ?

C’est un début. Si le taux de ton prêt est bas, c’est un vrai plus.

Ensuite, je pense que tu dois aussi te demander si tu voudras faire un prêt immobilier dans les x prochaines années avant que ton prêt ne soit entièrement remboursé. En effet, la banque va regarder ta capacité d’emprunt et ce prêt pourrait jouer en ta défaveur.

Finalement, il faut regarder l’aspect psychologique. Je sais que certaines personnes détestent avoir des prêts et se sentent mal quand ils en ont, si c’est ton cas, alors peut-être que le rembourser pourrait être une bonne solution.

Je ne sais pas où tu vis, mais à ta place voici ce que je ferais peut-être :

Tenter de générer un complément de revenus pour financer le prêt (par exemple, tu pourrais acheter un véhicule entre 5000 et 7000 euros pour le mettre en location si tu vis à Paris et ça pourrait largement rembourser tes mensualités).

Investir le reste sur du long terme (sans oublier le matelas de sécurité) tout en investissant régulièrement tous les mois.

Continuer de bénéficier des revenus semi-passifs après le remboursement grâce au véhicule ou alors le revendre pour avoir du cash.

Voilà, j’espère que ça pourra t’aider à prendre une décision.

Question d’Alexis

Hello Yoann !

J'ai acheté des cryptos via Binance en 2022 et les ai transférées sur un crypto wallet en début d'année 2023. Dois-je les compter dans ma déclaration d'impôts ou seules les transactions en cryptos doivent être déclarées ?

Merci par avance !

Réponse

Salut Alexis,

Tu n’as pas converti ces cryptos en euros, donc tu n’as rien à déclarer (ni plus-value ni moins-value). Mais même s’il n’y a pas de conversion, tu dois quand même déclarer les comptes cryptos que tu as à l’étranger. Si tu veux en savoir plus, voici cet article qui est pas mal.

Cette semaine en finance

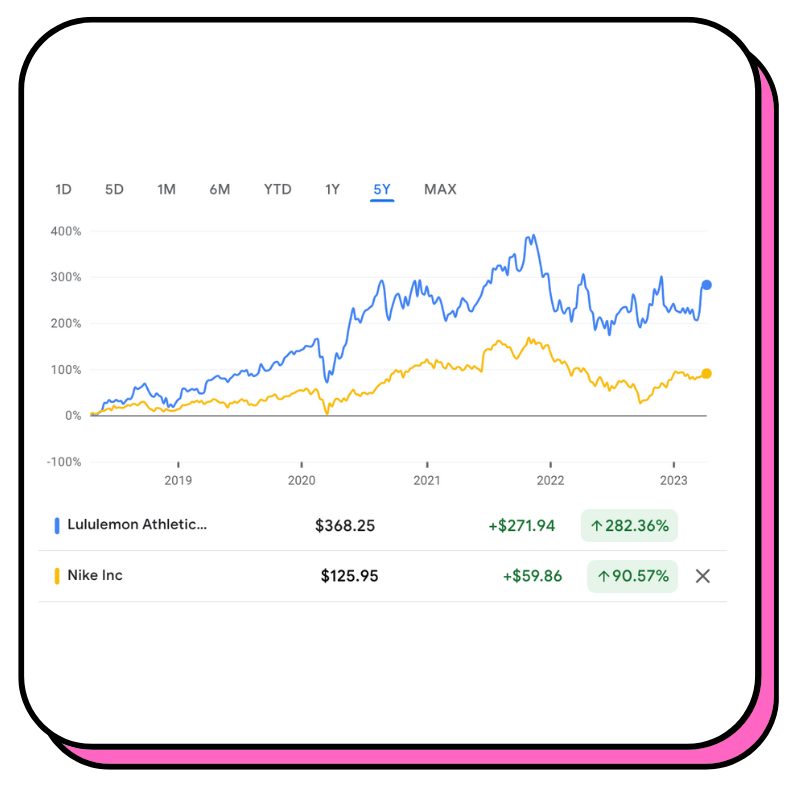

[LULU] Lululemon, le petit géant qui rattrape Nike

⏱ Temps de lecture : 5 minutes et 20 secondes.

👩🏫 Ce que vous allez apprendre : comment Lululemon arrive à faire mieux que Nike depuis 5 ans. Pourquoi l’entreprise continue de croître alors que les autres marques de sport ralentissent ?

Si vous faites du yoga, vous connaissez certainement la marque Lululemon, car c’est elle qui a inventé les fameux “yoga pants”. Pour celles et ceux qui ne connaissent pas, il s’agit d’une marque de vêtements et autres accessoires orientée sport. Vous êtes certainement déjà passés devant un de ses magasins :

Comparée à un Nike, la marque passe relativement inaperçue, mais elle pèse tout de même près de 47 milliards de dollars en bourse ou environ un quart de la valeur actuelle de Nike (193 milliards de dollars).

Et sur les cinq dernières années, son action peut même se vanter de faire mieux que celle de Nike :

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.