❄️ 👵 Mettre des cryptos, des ETF et de la SCPI dans un plan d'épargne retraite, c'est possible ?

💰 Que feriez-vous avec 1000 € de plus chaque mois ?

👩🏫 Ce que vous allez apprendre aujourd’hui :

👵 Focus sur un PER qui permet d'investir (entre autres) dans les cryptos pour préparer sa retraite. Quels sont les avantages et inconvénients de ce PER par rapport aux autres ? Est-ce vraiment intéressant d'avoir des cryptos dans son plan d’épargne retraite ?

⏱️ : 5 minutes

💰 Une expérience à grande échelle sur le revenu universel vient d'être menée aux États-Unis. Que se passe-t-il quand on donne 1000 $ par mois à des gens pendant 3 ans ? Travaillent-ils moins ? Se soignent-ils mieux ? Deviennent-ils plus entreprenants ? Découvrez les résultats surprenants de cette étude et les implications potentielles pour notre société.

⏱️ : 4 minutes et 30 secondes.

🍿 Une nouvelle façon de vivre des expériences live sans y être. L'entreprise Cosm crée des salles immersives pour retransmettre des évènements sportifs et des spectacles en direct. Comment ça fonctionne ? Quel est leur modèle économique ? Est-ce que ça pourrait concurrencer la réalité virtuelle ou même les vrais évènements live ?

⏱️ : 4 minutes

💡 Vous souhaitez vous désabonner, ou gérer les newsletters auxquelles vous êtes abonnés ? Cliquez ici. Hey, Snowballers !

J’espère que vous allez bien et que vous avez passé un bon week-end à regarder les JOP (ou à faire autre chose, hein).

Vous avez pensé quoi de la cérémonie d’ouverture, alors ?

Perso, le mix heavy metal/chant lyrique/spectacle pyrotechnique avec le groupe Gojira fut mon moment préféré (bon, et Céline aussi quand même…) :

Bref, on n’est pas là pour parler spectacle ! En fait si, un peu : à la fin de cette newsletter, on va justement parler de spectacle et d’une nouvelle tendance business qui est en train de voir le jour…

Mais avant de nous lancer dans le vif du sujet, je voulais vous parler d’une nouvelle newsletter que j’aime beaucoup.

Non, il ne s’agit pas d’une pub. De temps en temps, on partage simplement avec vous les autres newsletters qu’on aime.

💌 La newsletter de la semaine qu’on 💙

Si vous êtes ici, c’est que vous souhaitez certainement prendre soin de votre patrimoine. Nicolas de Cash Conseil pourra donc vous être d’une grande utilité.

Ce qui est cool, c’est que Cash Conseil est très complémentaire à Snowball avec des sujets traités qui sont différents et parfois plus techniques.

Nicolas est un professionnel de la finance vraiment passionné par la transmission de connaissances (il a d’ailleurs déjà écrit une édition Snowball).

Je suis abonné depuis longtemps à sa newsletter et je ne peux que la recommander ! Pour vous abonner gratuitement, c’est par ici :

🌤️ La météo des marchés et les principales actus de la semaine dernière

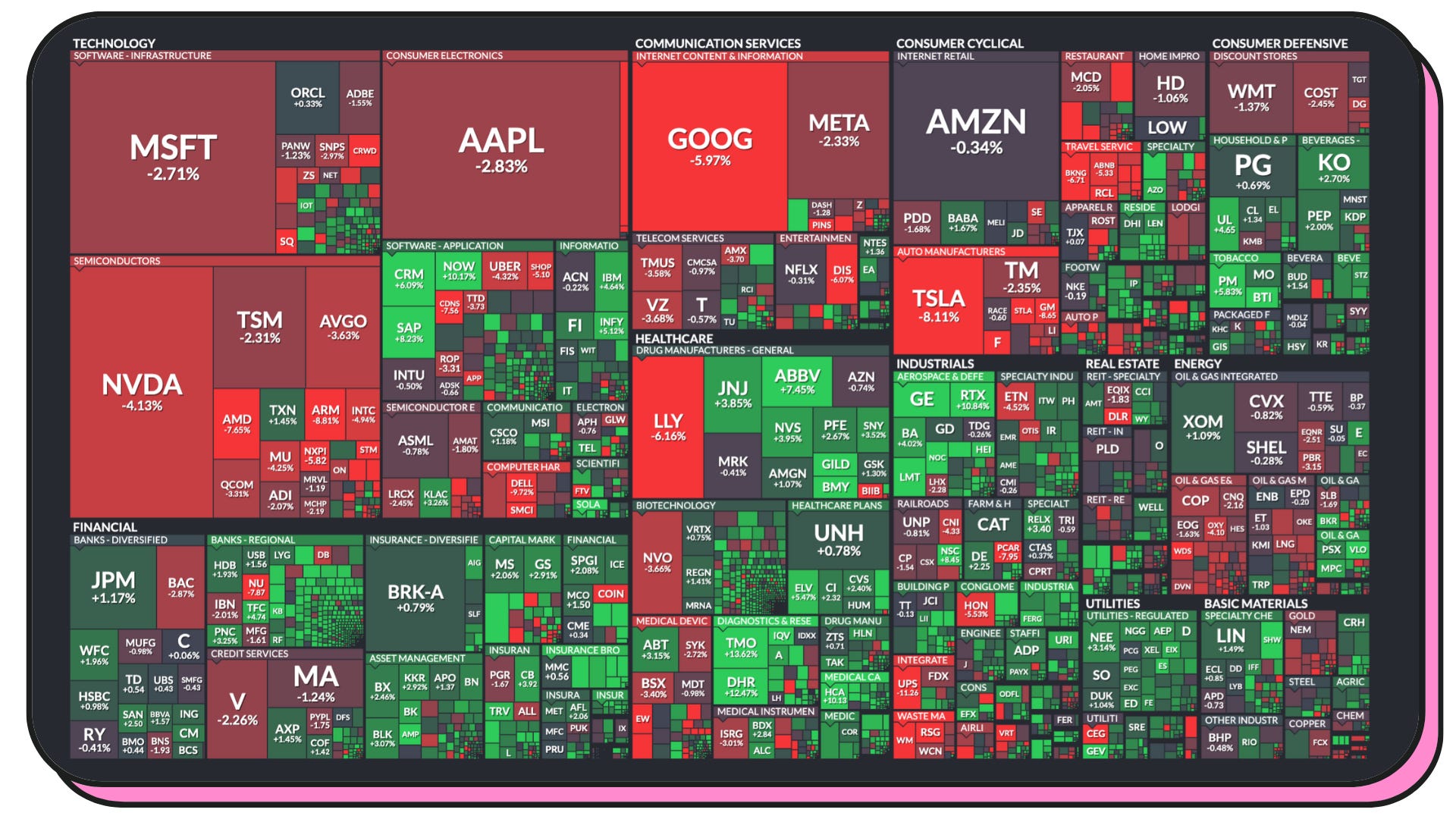

Encore une semaine mouvementée sur les marchés suite à une semaine mouvementée en politique. La tech prend encore une claque, avec une chute de plus de 7 % en deux semaines du S&P 500 Information Technology Sector. Par contre, les petites entreprises s’en sortent bien avec l’indice Russell 2000 qui grimpe de plus de 3 %. Comme quoi, il n'y a pas que les big tech dans la vie. Côté indices, le S&P 500 perd 0,8 % et le NASDAQ dégringole de 2,1 %. Et en France ? Le CAC 40 suit la tendance avec une baisse de 0,74 %. Tous les yeux sont maintenant tournés vers la Fed (Banque centrale américaine) qui devrait nous donner des indices cette semaine sur une baisse des taux en septembre.

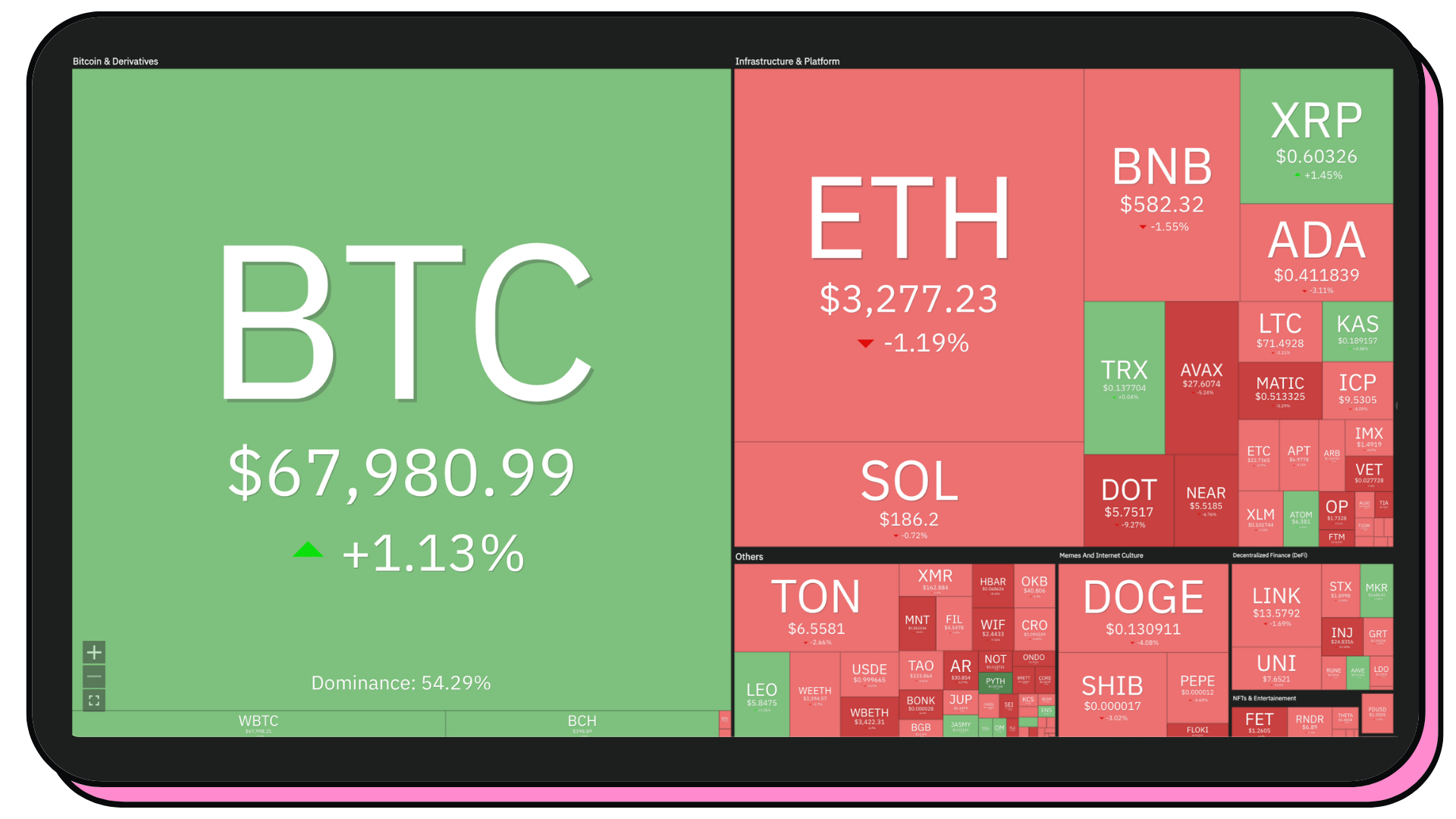

Côté crypto, les prix restent stables. Par contre, il s’est passé pas mal de choses…

Lancement des ETF Ethereum avec plus d’un milliard de dollars échangés via ces ETF ;

Des milliers de personnes se sont rendues à la Bitcoin Conference à Nashville, y compris Donald Trump qui nous dit qu’il sera un président “pro-bitcoin” et qui déclare autour de la 25e minute : “On day 1, I will fire Gary Gensler”. 😅 J’ai regardé l’intégralité de la vidéo tout à l’heure et il a vraiment dit TOUT ce que les bitcoiners et autres crypto-maximalistes veulent entendre. De jolies promesses pour “acheter” des votes certainement, car il y a vraiment peu de chances que tout ce dont il parle soit réellement mis en place…

📰 Pour celles et ceux qui ont raté les Snowball Daily sur WhatsApp, voici quelques actus importantes de la semaine :

💸 La panne de CrowdStrike a coûté 5,4 milliards de dollars aux entreprises du Fortune 500, touchant principalement les secteurs de la santé, les banques et les compagnies aériennes. 25 % des entreprises du Fortune 500 ont été impactées, dont 100 % des compagnies aériennes. L'action CrowdStrike a chuté de 26 % depuis la panne.

🇫🇷 Les hôtels parisiens baissent leurs prix de 41 % par rapport aux pics précédents pour attirer les visiteurs.

⚡️ Les résultats de Tesla au T2 déçoivent : les ventes automobiles baissent pour le deuxième trimestre consécutif et la marge opérationnelle atteint son plus bas niveau en trois ans. 1,48 milliard de dollars de revenus nets, soit une baisse de 45 % par rapport à l’année dernière. Musk annonce que le robotaxi sera dévoilé le 10 octobre et sonde l'opinion sur X pour un potentiel investissement de 5 milliards de dollars de Tesla dans xAI. L’action chute fortement.

✋ Carrefour teste le paiement par paume de la main à Paris. Développée par Ingenico, cette technologie capture les motifs des veines de la main pour identifier le client. Pratique pour celles et ceux qui vont courir sans leur tél…

🇺🇸 OpenSecrets indique que 80 % des financements politiques des entreprises tech ont été versés aux démocrates jusqu'à présent dans ce cycle électoral américain, contre 90 % en 2020. Le soutien pour Trump augmente donc fortement dans la tech.

📲 Vous voulez recevoir tous les jours le Snowball Daily directement sur WhatsApp ? Cette newsletter est incluse dans l’abonnement Snowball+. Par ici pour s’inscrire si ce n’est pas déjà fait. ✨

Cette semaine en finance

[RETRAITE] Mettre des cryptos, des ETF et de la SCPI dans un PER (plan d’épargne retraite) en gestion libre et/ou pilotée, c’est possible grâce à ce plan.

⏱ Temps de lecture : 5 minutes.

👩🏫 Ce que vous allez apprendre : focus sur un PER qui permet d'investir (entre autres) dans les cryptos pour préparer sa retraite. Quels sont les avantages et inconvénients de ce PER par rapport aux autres ? Est-ce vraiment intéressant d'avoir des cryptos dans son plan d’épargne retraite ?

Aujourd’hui, contrairement aux semaines précédentes, nous n’allons pas faire l’analyse d’une entreprise, mais d’un produit financier : le PER (plan d’épargne retraite) proposé par une société française. Je tiens à préciser qu’il ne s’agit pas du tout d’un partenariat commercial. Je tenais juste à vous partager cet outil que je trouve intéressant et qui, selon le site de l’entreprise, est le :

Premier plan d’épargne retraite rendant l’univers crypto accessible en France.

Mais avant de creuser un peu le sujet, quelques petits rappels sur le PER. Si vous connaissez déjà le PER, faites défiler un peu plus bas.

Un plan d’épargne retraite (PER) est un dispositif d'épargne en France destiné à, comme son nom l’indique, préparer la retraite. Il s’agit d’une coquille fiscale à l’intérieur de laquelle vous pouvez placer de nombreux actifs (ETF, SCPI, etc.).

Il permet de constituer une épargne, durant la vie active, qui sera disponible sous forme de rente ou de capital à la retraite.

Avantages :

Fiscalité avantageuse lors des versements : en effet, les sommes versées sur un PER sont déductibles du revenu imposable, ce qui permet de réduire ses impôts. Selon le site du gouvernement, “le plafond de déduction des cotisations retraite est égal à 10 % des salaires et traitements déclarés sur votre déclaration de revenus. Le montant du plafond est au minimum de 4399 € et au maximum de 35 194 €.”

Flexibilité : le PER offre des options de sortie soit en rente (une sorte de salaire tous les mois), soit en capital (des grosses sommes d’un coup). Il est également possible de mettre pas mal d’actifs dans un PER, comme nous allons le voir (SCPI, ETF, cryptos, etc.). De plus, vous pouvez ouvrir autant de PER que vous le voulez.

Transférabilité : il est possible de transférer les fonds d'un PER vers un autre sans perte de bénéfice fiscal.

Inconvénients :

Blocage des fonds : l'épargne est généralement indisponible jusqu'à la retraite, sauf dans certains cas exceptionnels qu’on va citer plus loin.

Frais : certains PER peuvent avoir des frais de gestion élevés, il faut faire attention (surtout si c’est votre banquier qui essaye de vous le vendre).

Risque financier : comme tout investissement, le capital investi n'est pas garanti et peut fluctuer selon les marchés et dépendra beaucoup des actifs que vous placerez dans votre PER.

À noter qu’il ne sera bientôt plus possible d’ouvrir un PER pour les enfants mineurs. Il sera remplacé par le plan épargne avenir climat (PEAC).

Comment débloquer l’argent qu’il y a sur un PER avant la retraite ?

Selon le gouvernement, voici les différents cas de figure :

Invalidité (vous, vos enfants, votre époux ou épouse ou votre partenaire de Pacs) ;

Décès de votre époux ou épouse ou de votre partenaire de Pacs ;

Expiration de vos droits aux allocations chômage ;

Surendettement (dans ce cas, c'est la commission de surendettement qui doit faire la demande) ;

Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire ;

Acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Focus sur ce PER qui permet d’investir dans des cryptos

Keep reading with a 7-day free trial

Subscribe to Snowball to keep reading this post and get 7 days of free access to the full post archives.