☝️☝️ Après avoir lu cette édition, si le contenu vous plaît, n’oubliez pas de laisser un petit ❤️ en cliquant sur ce dernier à côté de ma p’tite tête sous le titre de cette édition. ☝️ Cela me permet de jauger les sujets qui vous intéressent et ça fait aussi plaisir 😇. Et en plus de tout ça, ça apprend aux boîtes mails de ne pas envoyer Snowball en Spam.

📸 🐦 P.S. N’oubliez pas de vous abonner au Daily Snow sur WhatsApp pour les abonnés Premiums ici ou là pour les abonnés gratuits.

👩🏫 Aujourd’hui, Paymium va vous apprendre la différence entre un broker (courtier) et un exchange (plateforme d’échange).

Un courtier, c’est comme Carrefour. Une entreprise qui va acheter des produits à des fournisseurs pour les revendre à ses clients. Un courtier cryptos comme Coinbase va donc acheter des cryptos sur des exchanges pour ensuite les revendre à ses clients. Les prix sont souvent plus élevés que sur un exchange. À retenir que la plupart des courtiers proposent aussi un exchange (Coinbase Pro par exemple).

Paymium, un peu comme eBay, met directement en relation des acheteurs (demande) et des vendeurs de cryptos (offre). C’est notamment cette rencontre qui détermine le prix d’une crypto. Sur un exchange, les frais sont plus faibles. D’ailleurs, Paymium récompense les « makers » — acheteurs qui acceptent de ne pas être directement matchés avec un vendeur, pour apporter de la liquidité sur le marché — en leur offrant 0 € de frais et 0,1 % de cashback sur leur ordre d’achat ! Direction le blog de Paymium si vous êtes perdu·e·s.

Merci à Paymium d’avoir ouvert le bal du sponsoring ! Paymium c’est LA plateforme française pionnière dans son secteur qui permet d’acheter et vendre des bitcoins et ethereums. Elle est enregistrée en tant que PSAN auprès de l’AMF et existe depuis… 2011 ! C’est l’équivalent de 1995 dans le web !

Elle plaira aux débutants comme aux experts qui ne souhaitent pas aller vers des altcoins plus « risqués ». Hello Luna 👋. Perso, je possède majoritairement des ethers (40 %) et des bitcoins (60 %).

🎁 Si vous souhaitez commencer à acheter des bitcoins/ethers ou si vous voulez simplement diminuer les risques liés aux plateformes (hacking, faillite, etc.) en investissant sur une nouvelle, Paymium offre 20 € aux lecteurs de Snowball qui s’inscriront avant le 30 juin (avec un dépôt au moins égal à 1 €). Il suffit d’utiliser le code SNOWBALL ou de cliquer sur le lien ci-dessous :

Hey Snowballers !

J’espère que vous allez bien et que vous passez un excellent début de semaine !

On reprend le rythme normal des éditions gratuites de Snowball avec du contenu original ! Cette semaine, je m’associe à Jérémy Dumez, le petit génie qui se cache derrière l’excellente newsletter GoodFellaws qui se situe au croisement entre le droit, le business et l’investissement. C’est donc Jérémy qui a écrit la majeure partie du contenu et j’ai complété pour apporter un avis, des nuances, ou des infos supplémentaires. Vous verrez [JÉRÉMY] et [YOANN] pour différencier nos deux plumes.

Cette semaine, on va voir qu’investir, ce n’est pas qu’acheter des actions, des cryptos ou de l’immobilier. Il existe des centaines d’autres façons d’investir, y compris de racheter des entreprises déjà existantes !

Si vous avez l’âme d’un·e entrepreneur·e et que vous voulez prendre des raccourcis, alors cette édition devrait vous plaire.

On parlera dans un futur proche d’un sujet tout aussi passionnant et très proche, évoqué dans ce Snow Report : Le Micro Private Equity.

🍷 Ah, et avant de commencer, je voulais aussi vous présenter un projet NFT que j’aime bien et qui a une vraie utilité ! Wine Bottle Club. Et non, ce n’est pas sponsorisé. Je trouvais juste le concept très cool.

Mais qu’est-ce que c’est ?

Wine Bottle Club est une collection de 4926 NFTs à cheval entre les mondes des Grands Vins français et du Web3.

Wine Bottle Club est soutenu par les plus grands vignobles comme Cheval Blanc (Groupe LVMH), Château Pape Clément/Bernard Magrez ou Château Gruaud-Larose et par des partenaires Web3 de référence comme Swissborg, Exclusible ou Over.

1 NFT = 1 bouteille physique de grand cru = 1 accès au Club.

Le Mint (vente des NFTs) aura lieu le mercredi 1er juin 2022 à 18 h (CET) au prix de 0,3 ETH, avec la possibilité d’acheter en cryptomonnaies et en monnaies traditionnelles par carte bleue, directement sur le site de Wine Bottle Club.

Wine Bottle Club offre un NFT aux membres de la communauté Snowball. Pour participer au tirage au sort, cliquez ici. 👇

Infos pratiques avant de commencer :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec encore plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

Sinon ça faisait longtemps que je n’avais pas fait de récap (le dernier date du 2 mars) :

Petit récap chiffré

🙌 Nous sommes maintenant 29 771 (vs 23 949) Snowballers ou + 24 % depuis le 2 mars 2022, date du dernier récap.

😎 4214 (vs 3769) personnes ont décidé de s’inscrire à Snowball Premium ou + 12 % depuis le 2 mars 2022.

Le revenu annuel est passé de 225 090 € le 2 mars 2022 à 251 189 € aujourd’hui, soit une croissance de 11,6 %.

🤝 La communauté Snowball compte maintenant plus de 1800 personnes (vs 1400).

🎓 823 (vs 738) étudiantes et étudiants ont profité de Snowball Premium gratuitement. Si vous êtes un·e étudiant·e, répondez simplement à cet e-mail ou écrivez-moi ici : yoann@snowball.xyz pour y accéder.

❄️ 571 000 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont plus de six mois de Snowball Premium de remboursés (41,2 €) grâce à leurs Snowflakes.

💁♀️ 33 546,7 € vont être redistribués à l’association Les Flocons (le montant a chuté, car j’ai envoyé 5000 € pour l’Ukraine au début du mois de mars).

😎 39 255,7 € vont être redistribués aux Snowballers Premium.

🎯 [PREMIUM] 65 Snowpicks sont déjà dans l’app Snowball (les actions d’entreprises que je trouve intéressantes).

👩💻 [LINKEDIN] Le compte LinkedIn de Snowball vient de dépasser les 8900 abonnés ! Par ici pour les rejoindre.

🐦 [TWITTER] Le compte Twitter de Snowball vient de dépasser les 3600 abonnés ! Par ici pour les rejoindre.

📲 [DAILY SNOW] 4400+ personnes reçoivent le Daily Snow quotidiennement sur WhatsApp. Il est accessible aux membres Premium. Pour rappel, c’est un condensé des news de la journée dans l’univers des finances, de l’éco et des crypto. Pour en savoir plus et peut-être devenir la 4468e personne, c’est par ici !

Si vous êtes décidés à rejoindre la version Premium de Snowball… 👇

Let’s go!

Search fund : reprendre une PME sans apport

Sommaire

Introduction : origine des search funds et leur utilité.

Le profil du searcher.

Les caractéristiques de la cible idéale : un « boring business ».

Le search fund : comment ça marche ?

Constitution du search fund et levée de fonds initiale.

Recherche de la cible et acquisition.

La phase opérationnelle et le développement de la société.

La sortie de l’investissement (exit).

L’intérêt du search fund pour le searcher et pour les investisseurs.

Introduction : origine des search funds et leur utilité/intérêt

[YOANN] Quand on cherche à investir son argent, l’idée sous-jacente principale est la suivante : on souhaite que l’argent que l’on place génère de l’argent et que l’argent que cet argent génère génère encore plus d’argent. Les fameux intérêts composés. L’effet boule de neige quoi.

Une entreprise, c’est exactement ça. Quand j’ai lancé Snowball, l’entreprise ne valait rien, j’y ai investi du temps et de l’argent indirectement. En effet, travailler sur Snowball et m’y consacrer, c’était refusé de travailler ailleurs pour un plus gros salaire (donc de l’argent perdu et donc indirectement de l’argent investi dans Snowball au travers de mon temps). Aujourd’hui, si je devais vendre Snowball la newsletter telle quelle, je pourrais théoriquement (sur papier) la vendre environ 1 million d’euros ou 4 fois les revenus annuels (attention, ce n’est pas lié à la valorisation de Snowball, la startup qui englobe plus de choses).

Avec Snowball, je suis parti de 0, mais il est aussi possible d’entreprendre en rachetant un business et plus particulièrement des PMEs. C’est moins de stress qu’une startup et potentiellement très lucratif ! Aujourd’hui, Jérémy nous parle donc des search funds.

Mais un search fund, c’est quoi ?

[JÉRÉMY] Il s’agit d’une modalité de rachat d’entreprise à mi-chemin entre l’investissement et l’entrepreneuriat, entre le venture capital (angel investing) et les montages à effet de levier (LBO pour Leveraged Buy-Out). L’opération est également similaire à un SPAC (au sujet duquel j’ai également écrit un article à retrouver plus bas), sauf qu’elle n’implique pas une société cotée en Bourse, mais de petites et moyennes entreprises (PME ou SMB en anglais).

Pour les entrepreneurs en herbe qui n’ont pas d’idée révolutionnaire, qui ne veulent pas subir autant de pression ou qui n’ont peut-être pas le même goût du risque que les fondateurs de startups, un search fund est un excellent moyen de mener une aventure entrepreneuriale et une véritable tendance se développe de l’entrepreneuriat par l’investissement (Entrepreneurship Through Acquisition, ETA).

[YOANN] Et c’est apparu quand tout ça ?

[JÉRÉMY] Le premier search fund a vu le jour aux États-Unis en 1984, au cœur du milieu académique et entrepreneurial. Irving Grousbeck, le directeur du Center for Entrepreneurial Studies de Stanford (qui existe toujours) a fait émerger ce modèle d’investissement et la dynamique demeure encore aujourd’hui, nous allons le voir, intimement liée à la croisée du monde académique et de l’entrepreneuriat, et à Stanford en particulier.

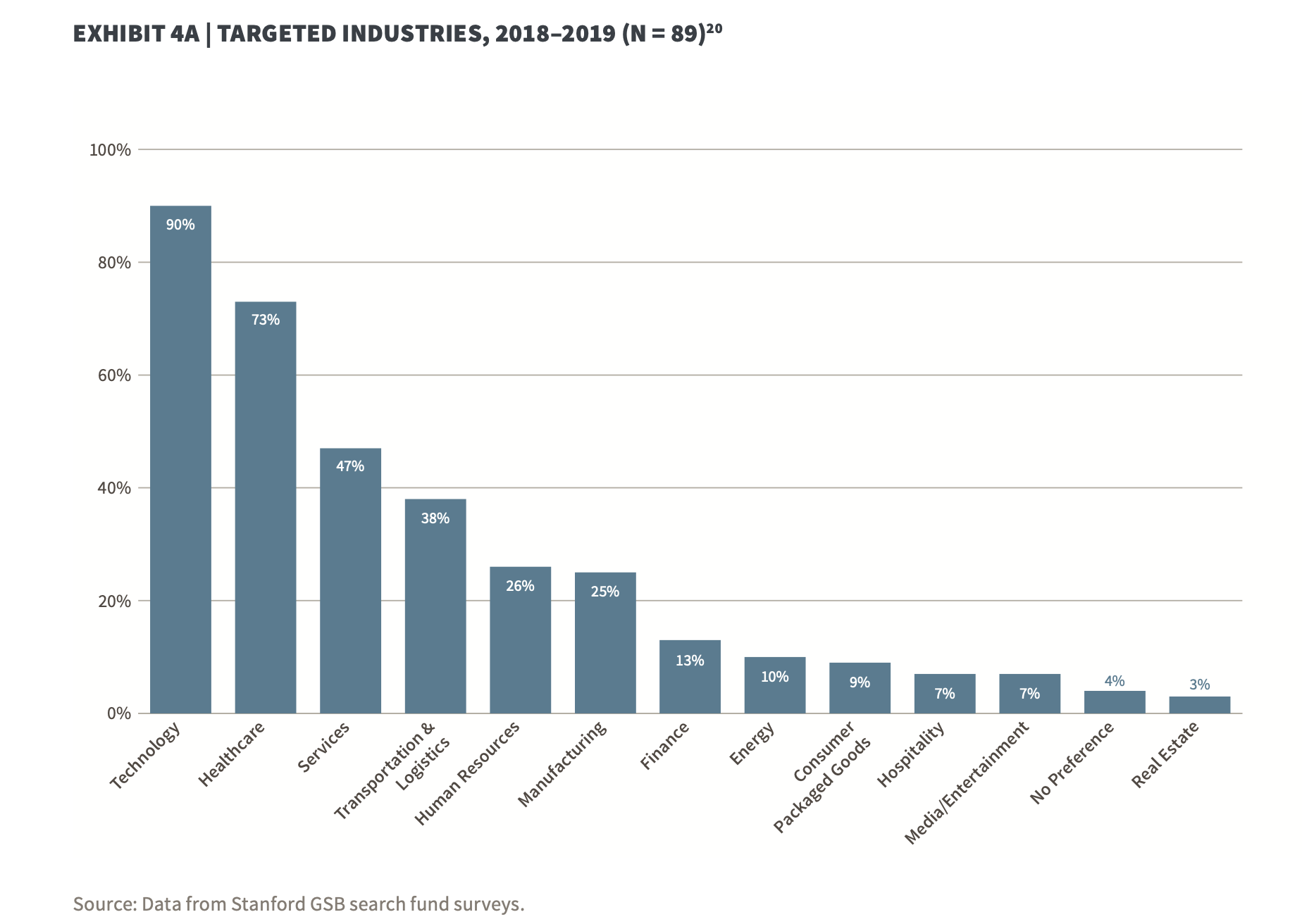

Selon une étude de 2020 du Center for Entrepreneurial Studies de Stanford (justement) qui étudie le phénomène des search funds tous les deux ans (et sur laquelle je vais m’appuyer dans cet article concernant les chiffres et les réalités pratiques de ces opérations), entre 1984 et 2019, au moins 1,4 milliard ont été investis en capital à travers les search funds, générant au total environ 7 milliards de valeur pour les investisseurs et environ 2 milliards pour les entrepreneurs.

[YOANN] Mais quel intérêt ?

[JÉRÉMY] Les intérêts pour le searcher :

Une expérience entrepreneuriale avec à la fois des responsabilités, des mentors, du capital, mais également une certaine sécurité.

Une perspective de réaliser une opération patrimonialement intéressante à moyen terme.

Les intérêts pour les investisseurs :

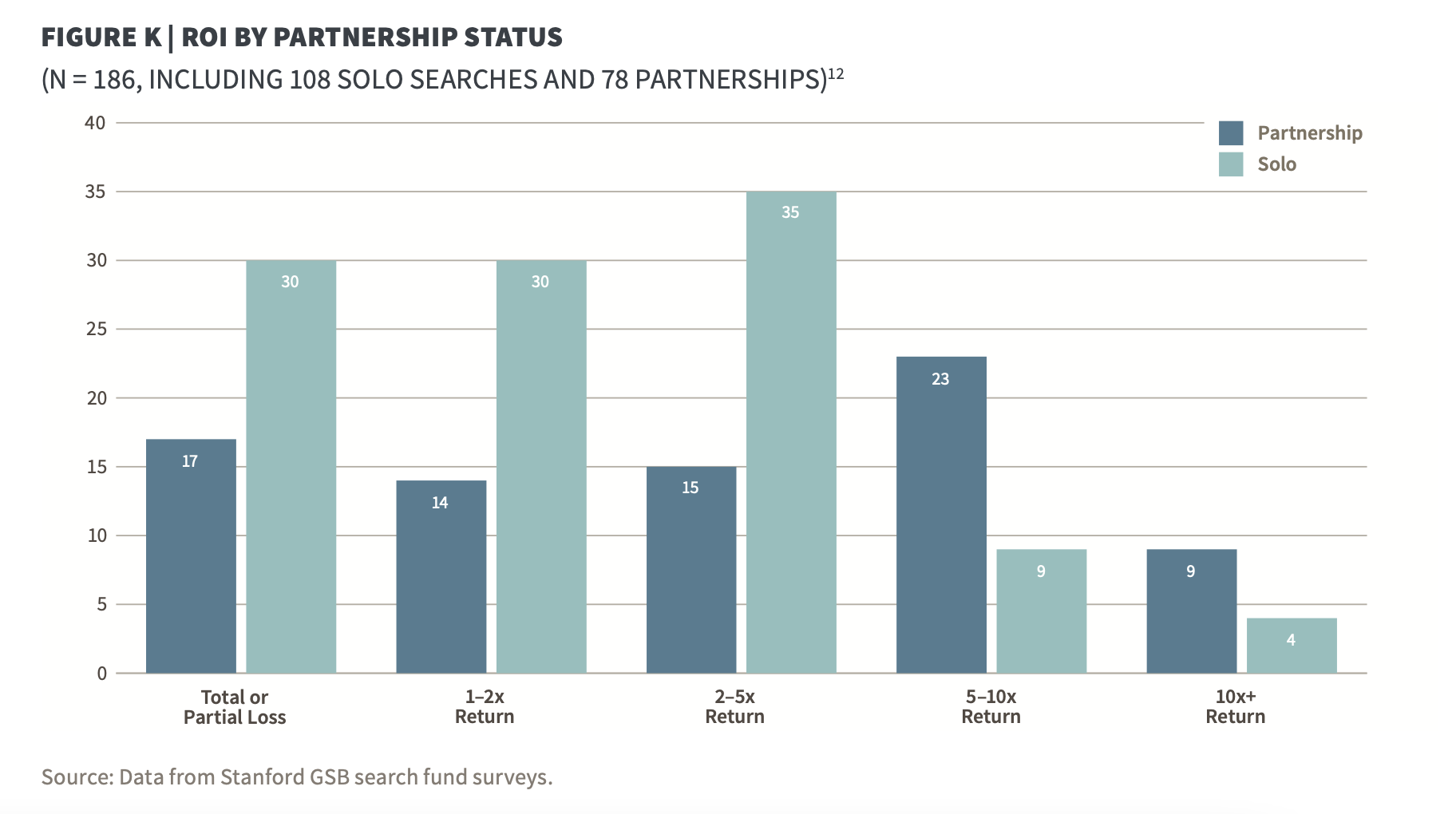

S’exposer à une classe d’actif rentable, selon l’étude de Stanford, en 2019, le taux de rendement (avant impôt) — en excluant les 5 qui ont le plus performé — était de 34,7 % en moyenne et le retour sur investissement de x 3,7 pour les search funds structurés en partnerships. Il est vrai qu’il est rare de faire x10, mais plus commun de faire entre x1 et x5.

Participer à une reprise d’entreprises saines, déjà rentables et hors des radars, en limitant les risques (possibilité de ne pas investir au stade de l’acquisition).

Les search funds, comme tout investissement en capital, particulièrement en private equity, restent des investissements très risqués et illiquides, de sorte que les investisseurs ne doivent allouer qu’une partie minime de leur portefeuille selon leur appétit pour le risque.

Le profil du searcher

[JÉRÉMY] Le searcher (chercheur) est, comme son nom l’indique, celui ou celle qui aura pour rôle d’identifier l’entreprise à racheter. En général, elle aura un solide cursus académique, notamment en finance, comptabilité, droit, fiscalité, en gestion et/ou en management, obtenu au cours d’un MBA (Master in Business Administration). L’idée est qu’il ait une tête suffisamment bien faite et des connaissances générales suffisamment solides pour être un couteau suisse du monde des affaires. Bien qu’il n’y ait pas d’études ou de diplômes pour devenir searcher, ces derniers sont le plus souvent des hommes, d’environ 30-35 ans, ayant décroché un MBA (pour 80 % d’entre eux).

[YOANN] Comme dans l’univers de l’investissement en général, ce serait top de voir encore plus de diversité dans ce secteur !

[JÉRÉMY] Plutôt que de faire carrière comme consultant, financier ou auditeur, le jeune diplômé souhaite entreprendre en sortant de ses études. En dépit de son parcours académique, il n’a pas d’expérience, pas de capital de départ et ne souhaite pas créer une startup ayant de fortes probabilités d’échouer : il devient donc searcher.

Le projet sera de convaincre un groupe d’investisseurs de miser sur lui la somme nécessaire pour acquérir une société qu’il va trouver, gérer et développer pour leur compte. La philosophie de miser sur une/des personnes d’abord, en leur confiant une enveloppe, pour qu’elle(s)-même(s) misent sur une société, est de ce point de vue semblable aux opérations de SPACs, que l’on a déjà analysées et que vous trouverez juste ici pour celles et ceux qui l’ont raté.

Pour compenser l’inexpérience du searcher, ce dernier pourra compter sur ses investisseurs, qui seront eux-mêmes des dirigeants et repreneurs d’entreprises qui réinvestissent une partie des gains réalisés en développant des entreprises dans un secteur similaire et dégagent ainsi de leur temps. Ces investisseurs sont comparables à des mentors et assisteront le repreneur tant dans le processus de recherche, les relations avec les avocats et banquiers, les cédants, que plus tard, dans le management de l’entreprise, en étant directement intéressés au succès de l’opération.

[YOANN] Nous venons de voir le profil « standard » d’un searcher, mais je trouve que des personnes avec une expertise particulière après quelques années de boulots sont très pertinentes. Encore plus si elles sont issues de l’univers des startups. Par exemple, un bon commercial qui a bossé en startup pourrait faire décoller les ventes d’une PME en appliquant des méthodes et des outils issus des startups. Un marketer pourrait lui aussi faire décoller les ventes d’une PME en utilisant sa boîte à outils startup. Je ne vais pas vous faire la liste de tous les jobs, mais vous voyez le truc.

Les caractéristiques de la cible idéale : un « boring business »

[JÉRÉMY] Contrairement aux startups dont le modèle économique nécessite de conquérir rapidement un marché, quitte à subir de lourdes pertes pour être rentables plus tard et à survivre par des tours de tables successifs, la cible du search fund est moins sexy, mais plus sécure. Pour l’image, c’est un peu comme comparer Elon Musk et Warren Buffet.

La cible est en moyenne valorisée à 10 millions, pour un chiffre d’affaires de 8 millions et un EBITDA de 1,5/2 millions, soit un multiple d’EBITDA x6 en moyenne.

La cible est une entreprise mature, avec un modèle économique simple et ayant fait ses preuves.

La cible est une entreprise rentable, qui génère du cash-flow et qui est en croissance.

Pour rappel, l’EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) est proche de l’EBE (Excédent Brut d’Exploitation, en français). Pour simplifier, il permet d’avoir une première vue sur la rentabilité de l’entreprise en partant du chiffre d’affaires (CA, c.-à-d. les ventes) et en soustrayant les charges liées à l’activité. S’il est positif, l’entreprise crée de la valeur (mais attention, elle n’est pas forcément rentable, car elle ne prend pas en compte certaines charges. Des exemples de boring business ? Les laveries automatiques, les stations de lavage, les distributeurs automatiques, les entreprises de nettoyage, la location de box de stockage ou d’entrepôts…

[YOANN] Cette idée de boring business qui fait profil bas me fait clairement penser à ça pour celles et ceux qui connaissent :

[JÉRÉMY] Une tendance récente est à l’investissement dans la tech, le software, et en particulier les SaaS [Software as a Service]. Le terrain de jeu passe alors du monde physique au numérique, les indicateurs à prendre en compte seront différents [MRR/ARR, churn, LTV…], mais l’idée est la même : racheter un business en croissance avec des revenus récurrents.

[YOANN] On parlera de tout ça encore plus en détail dans une future édition dédiée au Private Micro Equity. :)

Le search fund : comment ça marche ?

[JÉRÉMY] Le search fund est un modèle de reprise d’entreprise, dont la structuration, le financement et l’intéressement des parties prenantes est semblable à un montage d’acquisition par effet de levier de type LBO, sur lequel nous avons déjà eu l’occasion de nous pencher et dont vous retrouverez le détail ici.

Constitution du search fund et levée de fonds initiale

[JÉRÉMY] Dans le modèle américain, le search fund sera structuré sous la forme d’une Limited Liability Company (LLC), généralement immatriculée au Delaware pour son attractivité juridique. En France, la forme qui sera la plus adaptée sera souvent une société par actions simplifiée (SAS), pour la souplesse et la liberté qu’elle offre.

Vient ensuite la levée de fonds, une augmentation de capital classique d’un montant moyen de 300 000 à 500 000 euros, l’équivalent d’un tour d’amorçage de venture capital, auprès d’un groupe d’investisseurs. Le but de cette levée est de financer la recherche de la cible, pour une durée comprise entre 18 et 24 mois (on parle de « search capital » pour désigner cette enveloppe).

La somme sera allouée à la rémunération fixe du searcher, les frais de constitution du fonds, les dépenses courantes, les frais de déplacement sur le terrain pour visiter des cibles potentielles ou encore l’achat de bases de données de cible, l’accès à des salons…

Cette levée sera suivie d’une seconde levée, plus conséquente, destinée à acquérir la société cible. Bien que l’opération se réalise en deux temps, les principaux termes de l’opération globale seront d’ores et déjà fixés dans un court document (side letter) qui fixera notamment les droits de chacun (searcher/investisseur).

Le search fund peut être constitué par un ou plusieurs searchers — selon l’étude précitée de Stanford, parmi les fonds qui ont finalement acquis une société, 58 % étaient constitués par un seul searcher et 42 % par plusieurs.

Empiriquement, on constate que les search funds constitués sous forme de partnership représentent 68 % des sociétés qui réalisent un retour sur investissement (ROI) de plus de x5.

Les fonds composés de plusieurs searchers sont donc les plus susceptibles de performer très fort.

Recherche de la cible et acquisition

🔍 L’identification de la cible

[JÉRÉMY] La recherche sera l’activité à plein temps du searcher, qui n’aura généralement pas recours aux services d’intermédiaires tels que des brokers ou des banquiers d’affaires, mais ira au contraire sur le terrain, au contact des cédants potentiels dans le secteur d’activité et le secteur géographique défini au préalable et qui remplira les caractéristiques que nous avons vues plus haut concernant la bonne santé de la cible.

Selon l’étude précitée, sur 180 searchers, dont 82 en recherche au 31 décembre 2019, le salaire moyen annuel allait de 30 000 $ à 200 000 $, avec une moyenne à 110 000 $. On peut donc chercher avec l’esprit léger.

Si la recherche est fructueuse et qu’une cible acceptable est identifiée, le chercheur passera à une phase d’audit (due diligence) et de négociation, avant de faire une offre d’acquisition de la société cible. Pour cela, le searcher aura besoin de compléter la levée de fonds initiale en levant une nouvelle fois, cette fois-ci pour un montant permettant de réaliser l’acquisition.

💰 Le financement de l’acquisition

[JÉRÉMY] L’acquisition sera financée par effet de levier, sur un modèle similaire à celui du LBO. Ainsi, un apport en capital sera effectué, complété par un endettement bancaire.

Si les investisseurs ayant financé la phase de recherche de la cible sont d’accord pour continuer (ils peuvent également s’arrêter là et récupérer leur mise, pour être remplacés par d’autres investisseurs) :

Les sommes qu’ils ont investies initialement et qui restent seront consacrées à l’acquisition (roll in) ;

Ils pourront généralement convertir leurs actions pour obtenir un pourcentage plus élevé du capital de la société afin de rémunérer le risque qu’ils ont pris dans la phase de recherche ;

Ils pourront également compléter leur investissement avec un droit d’investir au prorata de leur investissement initial dans l’acquisition de la cible.

Pour être alignés, les investisseurs en equity (c.-à-d. les actionnaires et non les banques) négocieront des conditions d’investissement favorables, notamment :

Des actions de préférence à dividende prioritaire (ADP de taux) à 5-8 %, autrement dit, les investisseurs auront un versement fixe, prioritaire sur les autres actionnaires (mais passeront après les intérêts versés à la banque) ;

Une liquidation préférentielle (en général x1) autrement dit, la certitude de récupérer leur mise en priorité en cas de cession de l’entreprise.

La phase opérationnelle et le développement de la société

[JÉRÉMY] Cette étape de l’opération est la plus longue dans le temps avec un horizon sur 4 à 7 ans. Le searcher, devenu dirigeant d’entreprise aura désormais pour mission de réaliser le potentiel de l’entreprise et de la développer, de recruter des talents, de procéder éventuellement à des opérations de croissance externe en rachetant des entreprises du même secteur, d’augmenter le chiffre d’affaires en réduisant les coûts, en ouvrant d’autres localisations, etc.

Pour réaliser cette mission, le searcher constituera un board, un conseil d’administration, qui comptera souvent les investisseurs et qui épaulera le dirigeant dans la définition de la stratégie de l’entreprise et dans la prise des décisions importantes pour l’activité de la société.

En tant que dirigeant (CEO) de l’entreprise, selon la même étude (décidément très bien faite et utile, une vraie mine), le salaire moyen annuel fixe est de 217 722 $ et le bonus de 59 019 $. C’est donc un salaire relativement confortable, mais ce n’est pas le critère déterminant du package.

En effet, le critère déterminant est l’intéressement capitalistique du manager à la réussite de l’entreprise, en vue de l’exit. La pratique standard de marché est historiquement à un intéressement de 20 à 30 % du dirigeant au capital de l’entreprise, structuré de la manière suivante :

🎁 Tranche 1 : lors de l’acquisition de la société, le searcher débloquera environ 10 % de son intéressement, cela correspond à une sorte de success fee, semblable à la commission que prendrait un intermédiaire (broker ou banque d’affaires) pour le dirigeant qui a trouvé la cible et qui jusque là était rémunéré par une sorte de retainer correspondant à son salaire.

⏱️ Tranche 2 : 10 % seront acquis au fur et à mesure du temps (vesting), en moyenne sur 4 ans, selon un rythme mensuel ou trimestriel (par exemple si sur 4 ans, le dirigeant acquiert 1/48 e chaque mois), cela a pour objet de le fidéliser, à la manière d’un très bon employé d’une startup en croissance.

🎉 Tranche 3 : les derniers 10 % seront débloqués sous condition de performance (par exemple des objectifs de TRI, taux de rentabilité interne, IRR en anglais), autrement dit le taux de rentabilité annuel de l’investissement (montant investi pour la recherche et l’acquisition).

La sortie de l’investissement (exit)

[JÉRÉMY] C’est l’aboutissement de l’opération, qui permet aux investisseurs et aux searchers de réaliser leur gain. La sortie de l’investissement peut passer par plusieurs voies : la cession à un autre fonds, la cession à un concurrent industriel, une introduction en bourse…

Conclusion

[JÉRÉMY] Le search fund est une modalité de reprise d’entreprise ancienne et pourtant encore confidentielle en Europe et en France en particulier, je vous laisse jeter un œil à la seconde étude de l’IESE mentionnée plus bas, faite sur le même format que celle de Stanford, mais qui traite exclusivement des search funds hors des États-Unis. Le search fund permet une création de valeur issue de la rencontre entre un entrepreneur et des investisseurs alignés autour d’un projet de reprise sain et soigneusement étudié qui gagnerait à se développer.

[YOANN] Franchement, c’est passionnant. J’adore cette notion de racheter des « boring business » pour les optimiser, en faire des machines à cash qui permettent en plus de booster l’économie locale et réelle.

Par exemple, avec deux amis dans le sud de la France (à Montpellier exactement), nous sommes en train de racheter une petite usine de cuisines pour améliorer les process, le marketing, l’offre et donc les ventes, pour ensuite potentiellement la revendre, ou alors placer quelqu’un en gestion et récupérer les dividendes. J’en parlerai certainement dans une édition spéciale.

That’s it! J’espère que cette nouvelle édition vous a plu.

Si vous n’êtes pas encore abonnés, vous pouvez rejoindre la communauté de Snowball en devenant un membre classique (gratuit) ou Premium.

✨ Bonne semaine à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu, c’est très utile pour savoir le type de contenu que vous préférez. Merci. :)

Yoann. ❤️

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu’en lisant « Snowball », vous ne recevez pas de conseils en matière d’investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d’investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d’investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne spécifique. Vous comprenez qu’un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur « Snowball » ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et « Snowball » n’est pas destiné à fournir des conseils fiscaux, juridiques, d’assurance ou d’investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d’offre d’achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d’investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.