Snow Report - Édition Premium.

Hey Snowballers !

J’espère que vous allez bien et que vous passez un excellent début d’été ! Bienvenue aux 550 nouvelles personnes qui nous ont rejoints depuis le 31 mai 2021.

🚨 Aujourd’hui, c’est une petite édition spéciale que je vous partage. En effet, il s’agit de la dernière édition du Snow Report envoyé à tous les abonnés Snowball Premium tous les dimanches soir. L’objectif est de vous montrer à quoi une édition Premium ressemble. Je vous en enverrai de temps en temps.

Avant de nous lancer dans le vif du sujet et de vous présenter le dernier Snow Report, place au petit récap Snowball habituel.

Le ralentissement estival continue, exactement comme l’année dernière.

🙌 Nous sommes maintenant 14 576 (vs 14 026) Snowballers, soit + 4 % depuis le 31 mai 2021, date de la dernière édition gratuite de Snowball.

😎 2582 (vs 2500) personnes ont décidé de s’inscrire à Snowball Premium, soit + 3,3 % depuis le 31 mai 2021.

Le revenu annuel est passé de 154 788 € le 1er mai à 158 000 € aujourd’hui, soit une croissance de 2 %.

🤝 La communauté Snowball compte maintenant près de 940 personnes (vs 917).

👩🎓 508 (vs 503) étudiantes et étudiants ont profité de Snowball Premium gratuitement. Si vous êtes un·e étudiant·e, répondez simplement à cet email ou écrivez-moi à yo@yoann.co pour y accéder.

❄️ 384 650 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont plus de quatre mois de Snowball Premium de remboursés (24,4 €) grâce à leurs Snowflakes.

💁♀️ 15 667 € vont être redistribués à l’association Les Flocons.

😎 15 667 € vont être redistribués aux Snowballers Premium.

💸 33 617 € pour les impôts.

🎯 [PREMIUM] 37 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes), pour une performance de + 33 % du portefeuille Snowpick.

📸 [INSTAGRAM] Snowball est aussi sur Insta. Au rendez-vous : news, jeux, éducation et les coulisses de Snowball. Par ici pour rejoindre les 1394 abonnés.

📲 [DAILY SNOW] 1711 personnes reçoivent le Daily Snow quotidiennement sur WhatsApp. Il est accessible aux membres Premium. Pour rappel, c’est un condensé des news de la journée dans l’univers des finances, de l’éco et des crypto. Pour en savoir plus, c’est par ici !

Si vous n’êtes pas encore inscrit·es à Snowball Premium et que tout cela vous intéresse 👇 😇 :

Allons-y !

—————DÉBUT DU SNOW REPORT ENVOYÉ DIMANCHE SOIR————

Avant de commencer cette édition, voici une petite news côté format. 👇

🚨 Petites nouveautés sur le format du Snow Report : Je suis conscient que ces éditions sont longues. Je vais donc vous faciliter la navigation dans ces dernières pour pouvoir en tirer le maximum, le plus rapidement possible. Ajout de 2 TLDR (Too Long Didn't Read, ou résumé en français) : 1. Un TLDR pour l'Open Mic vous permettant de voir rapidement les questions posées qui pourraient vous intéresser. 2. Un TLDR pour les sections finance, économies, trends et crypto. J'espère que ces deux petites nouveautés vous aideront à optimiser la lecture des Snow Reports. Vous pouvez lire le TLDR, et si ça vous intéresse, creuser un peu plus en lisant la section complète.Regardons maintenant les grandes news de la semaine ! Ces actualités sont principalement issues des Daily Snow sur WhatsApp. En général, un Daily Snowb = une dizaine de news comme celles ci-dessous :

🇺🇸 La Chine vire plus de la moitié des mineurs de Bitcoins dans le monde et les US vont tenter de les attirer. En particulier le Texas et Miami.

🕳 La Boring Company d'Elon Musk qui se spécialise dans la construction de tunnels serait en train de pitcher des tunnels dédiés au transport de marchandises via des transporteurs électriques.

🛍 Shopify ❄️ souhaite booster son programme d'affiliation pour permettre à des créateurs de contenu et autres médias de générer des revenus, en partageant des liens d'affiliation vers des marchands Shopify. Le leader sur ce créneau est Amazon. La guerre continue.

🍿 Énorme deal pour Netflix ❄️, qui signe un contrat de plusieurs années avec le studio de production de Steven Spielberg, Amblin Partners (Green Book, 1917, etc.).

🤯 Le nombre d'abonnements Costco ❄️ (supermarchés) dans le monde vient de dépasser le nombre d'abonnés au câble aux US : plus de 100 millions !

🦾 Hyundai achète Boston Robotics, la célèbre entreprise qui conçoit et produit des robots creepy, pour 1,1 milliard de dollars selon les rumeurs.

💎 Sotheby's, la célèbre maison de ventes aux enchères, va accepter le paiement en Bitcoins pour la prochaine vente d'un diamant de 101,38 carats expertisé entre 10 et 15 millions de dollars. Intéressé ? RDV le 9 juillet prochain à Hong Kong.

💰 Microsoft rejoint Apple dans le club des deux seules entreprises à avoir atteint les 2000 milliards de dollars de valorisation en Bourse.

🦄 La startup "française" Aircall lève 120 millions de dollars et décroche son badge licorne. Potentielle entrée en Bourse sur le Nasdaq prochainement.

📈 Cathie Wood (Ark Invest) achète 1 million d'actions de Grayscale (Bitcoin) et 215 000 actions de Coinbase ❄️. Buy the dip.

👋 Les fondateurs de la plateforme d'échanges crypto, Africrypt, disparaissent après un "hack" qui a ponctionné 3,6 milliards de la poche des utilisateurs. Étrange...

🚗 Tesla booste le Nasdaq ces derniers jours suite à un mois de juin exceptionnel. Les short-sellers qui parient sur une chute de l'action doivent être heureux.

🤯 Le fonds d'investissement Andreessen Horrowitz lance un nouveau fonds dédié aux crypto pour soutenir et booster l’écosystème. Valeur du fonds : 2,2 milliards de dollars. Le plus gros fonds crypto jamais créé.

🚨 Binance se voit interdire la commercialisation de certains produits et actifs en Angleterre.

✨ Par ici pour s’inscrire au Daily Snow sur WhatsApp, si ce n’est pas déjà fait. [PREMIUM]✨

De quoi allons-nous parler cette semaine ? ⬇️

Sommaire :

Snowpick de la semaine : Activision Blizzard.

Open Mic : Posez vos questions et j’y réponds en public.

Cette semaine en finance :

[CALL OF DUTY] Investir dans le géant des jeux vidéo, Activision Blizzard.

Cette semaine en économie :

[ÉCONOMIE COMPORTEMENTALE] S’inspirer du foot (#Euro) pour améliorer son comportement en finance.

Trends :

[WHY NOT?] Mastercard aimerait peut-être se lancer dans les véhicules autonomes.

Cette semaine dans le monde des crypto :

[EXODUS] La Chine, le Bitcoin et l’exode des mineurs numériques.

Du côté de la communauté

Allons-y !

Snowpick : Activision Blizzard.

Cette semaine c’est Activision Blizzard qui entre dans la catégorie des Snowpicks. Leader de l’industrie des jeux vidéo avec des titres tels que Call of Duty, Candy Crush ou World of Warcraft, ce géant est une entreprise extrêmement intéressante qui pourrait continuer à croître fortement ces prochaines années.

Le Snowpick de cette semaine est accessible dans l’app Snowball, avec ceux des semaines précédentes.

Open Mic

Cette section a été ajoutée pour répondre en public à vos questions. Je ne pourrai pas répondre à toutes, je fais une sélection, mais dans tous les cas vous recevrez une réponse. Qu’elle soit publique ou non. Comment poser vos questions ? Glad you asked: 👇

📝 TLDR des questions pour naviguer plus facilement : 👇

Victor : Investir ou pas compte tenu de l’inflation actuelle ?

Réponse courte : Oui. DCA.

Vincent : Comment investir dans les bonds carbone ? Comment investir en famille ?

Réponse courte : ETFs verts + regarder du côté du club d’investissement.

Lucas : Transférer de l’argent vers Nexo depuis quelle banque ?

Réponse courte : Revolut + ne pas oublier le numéro de référence du compte dans le libellé.

Harold : Est-ce possible d’investir via une entreprise ?

Réponse courte : Oui, il faut ouvrir un compte pro.

Alexandre : Emprunter pour placer sur Nexo, BlockFi en euros et stablecoins, bonne ou mauvaise idée ?

Réponse courte : Risqué, faire attention au taux de change pour les stablecoins, attention, car il faut rembourser le prêt tous les mois…

Benoit : Moins d’investissements en crypto sur l’app Snowball de ma part. Normal ?

Réponse courte : Je continue à investir dans les crypto toutes les semaines, je n’ai juste pas eu beaucoup de temps en juin pour mettre à jour régulièrement.

📝 Questions et réponses en détails : 👇

Question de Victor

Grâce, entre autres, à Snowball j'ai compris la valeur des intérêts composés, et je me suis enfin décidé à bien investir mon argent et à le répartir entre des assurances vie et un PEA (pour l'instant). Mais j'entends régulièrement le terme inflation et prudence en ce moment. Est-ce que, comme Deutsche Bank le prédit, nous nous dirigeons vers une crise majeure ? Et si oui, devrais-je attendre ou adopter une stratégie prudente pour placer mon argent?

Merci Yoann

Réponse

Salut Victor,

Déjà, un grand bravo pour ce lancement ! C’est toujours le plus difficile.

Comme toujours, il est impossible de prédire ce qu’il va se passer dans les prochaines semaines, mois, ou années. Est-ce que l’inflation va exploser durablement ? Est-elle temporaire ? Des arguments solides existent des deux côtés. Du coup, selon moi, le mieux à faire est tout simplement d’investir régulièrement, d’accumuler continuellement des actifs. Peut-être que demain les marchés vont s’écrouler, mais vu que tu continueras à investir, cela lissera ton prix d’acquisition de tes actifs. Tu achèteras parfois à des prix élevés, et parfois à des prix plus bas… La bonne vieille stratégie de Dollar Cost Averaging.

Question de Vincent

Pourrais-tu évoquer le sujet de l'investissement (pour un particulier) dans les bonds carbone. À mon sens, le prix va exploser rapidement, il est de toute façon aujourd’hui très sous-évalué. Mais comment s'y exposer ?

Et autre question : investir en bourse en famille (là, 2 frères) pour 1 - avoir une aventure commune et 2 - avec un but particulier (comme entretenir une maison familiale en indivision, etc.) et donc se faire une épargne commune pour cela.

Merci Yoann, et keep going avec Snowball. ;)

Réponse

Salut Vincent, merci beaucoup !

Alors je connais très peu le marché des bonds carbone, je sais qu’il existe des ETFs qui te permettent d’investir dans les quotas carbones comme le [KRBN] ETF carbone mondial KFA, le [GRN] iPath série B carbone ETN, ou encore le Lyxor Green Bond (DR). Désolé de ne pas pouvoir t’en dire un peu plus…

Pour investir en famille, tu peux regarder du côté du club d’investissement (entre 5 et 20 personnes max), qui permet d’investir simplement avec une fiscalité avantageuse. C’est cependant limité à 5500 euros par an, par membre. 5 membres peuvent donc investir max 27 500 € par an. Si vous n’êtes que 2, le plus simple serait peut-être de faire au plus simple justement : ouvrir un compte-titres au nom de l’un ou l’autre, d’y placer votre argent en commun, et voilà…

Question de Lucas

Bonjour Yoann,

J’ai récemment ouvert un compte Nexo après avoir fait les recherches et lu les différents avis de la communauté. Aujourd’hui, je tente de faire un virement SEPA pour alimenter mon compte Nexo, mais sans succès. J’utilise Boursorama et je n’arrive pas à faire marcher le libellé du compte que Nexo demande pour faire le virement et ça se finit à chaque fois avec un échec.

Voici donc ma question : quelle est la banque que tu utilises pour envoyer des fonds sur Nexo ?

Réponse

Hello !

Pour la référence, tu parles bien de celle qui apparaît sur tes informations Nexo juste en dessous de l’IBAN ?

Sur Boursorama, une fois que tu as ajouté ton bénéficiaire qui doit s’appeler “Nexo”, pour faire le virement SEPA, il faut que tu notes le code de référence dans le “libellé” du virement, le “motif visible par le bénéficiaire”. Cela fonctionne de mon côté, en notant seulement le code proposé par Nexo, sans mettre d’information additionnelle.

As-tu aussi la même démarche ? Je reste à ta dispo si besoin. :)

Question d’Harold

Hello, petite question concernant la trésorerie que l'on peut avoir dans une entreprise (je suis freelance), est-ce que c'est possible de placer cet argent, histoire qu'il rapporte un peu ?

Réponse

Salut Harold,

Yes c’est tout à fait possible. Il suffit juste d’ouvrir un compte-titres/PEA/assurance vie/etc., au nom de ton entreprise. Toutes les plateformes ne permettent pas de le faire, mais tu peux avec Interactive Brokers par exemple.

Question d’Alexandre

Hello Yoann, tu vas bien :) ? J’envisage de faire un prêt à la consommation d'environ 50k avec un taux d'intérêt annuel d'environ 2 % pour placer cette somme sur Nexo, Celcius et Blockfi, exclusivement en EUROX et STABLECOINS, donc entre 8 et 12 % d'intérêt annuel (je sais que les taux varient, mais rarement sous les 5 %) → tu as bien compris mon objectif : payer les intérêts annuels de la banque avec les intérêts annuels des plateformes (2 %) + faire un bénéfice sur le surplus, donc environ 5 à 10 % de bénéfice (sans déclarer l'opération bien sûr, l'objectif étant de ne pas payer de taxe et de ne pas retirer les EUROX et autre STABLECOINS pour générer des intérêts sur les intérêts). Je rate un truc ou c'est trop facile ?

Réponse

Salut Alexandre ! Ça va super merci. :)

J’en avais parlé un peu ici en réponse à Alexandre qui voulait faire quelque chose de similaire.

Alors oui, ton raisonnement fonctionne, par contre tu vas rembourser ton prêt avec l’argent que tu places sur Nexo je suppose ? Donc chaque mois, tes intérêts vont chuter. Tu feras tout de même un gain in fine, mais peut-être moins élevé que ce que tu aurais pensé.

Sur le fait de ne pas déclarer c’est un risque, car zone grise encore aujourd’hui, du coup je ne peux pas vraiment t’aiguiller. J’ai hâte que le cabinet d’avocats ORWL en parle ici.

De plus, attention au risque de taux de change. Si tu achètes des stablecoins dollars aujourd’hui et que le dollar perd de la valeur sur la période, cela peut venir ronger tes retours.

Question de Benoit

Hello Yoann, je vois dans l'app Snowball que ça fait un petit moment tu n'as pas remis au pot (comparé à précédemment) sur le Bitcoin et l'ETH. Attends-tu une baisse plus importante ? Ou changement global de stratégie sur les crypto ? Ou simple psychose de ma part ;-) ? Merci

Réponse

Salut Benoit ! Si si, je mets toujours toutes les semaines, c’est juste que le mois de juin a été très chargé du coup je n’ai pas eu le temps de mettre à jour l’app. Je continue d’acheter en moyenne 200 € de cryptomonnaies par semaine.

Cette semaine en finance

[CALL OF DUTY] Investir dans le géant des jeux vidéo, Activision Blizzard.

📝 TLDR

L’industrie des jeux vidéo est en train d’exploser et les jeux vidéo deviennent des tiers lieux dans lesquels se créent des communautés fortes.

Activision Blizzard est une société née de la fusion entre Activision (créée dans les années 80) et de Blizzard (Vivendi Games), avec à sa tête un CEO visionnaire, Bobby Kotick, qui a sauvé l’entreprise de la faillite dans les années 90.

Franchises phares : Call of Duty (COD), Candy Crush, World of Warcraft, Diablo, Overwatch, Hearthstone et Starcraft.

L’entreprise a réussi son pivot (partiel) vers le mobile grâce à King, et la version de COD, lancée en mars 2020 (près de 500 millions de téléchargements pour Call of Duty mobile au premier trimestre 2021).

La croissance de l’entreprise a été gigantesque en 2020 et ne semble pas ralentir en 2021. En effet, au premier trimestre 2021, près de 500 millions de téléchargements pour Call of Duty mobile et 2,9 milliards de dollars de revenus pour l’entreprise sur les 12 derniers mois. 103 % de plus que la même période l’an dernier ! Le CEO nous dit qu’il veut appliquer la recette COD aux autres franchises.

Entreprise leader du marché avec potentiel de croissance énorme, mais avec quelques risques tels que la concurrence, un potentiel manque d’innovation, et des problèmes de management. Malgré ces risques, l’entreprise est bien positionnée pour surfer encore plusieurs années sur la tendance haussière actuelle.

📝 Version complète

Les jeux vidéo sont en train de devenir des tiers lieux comme nous le fait remarquer Ark Invest. En effet, ils deviennent des lieux dans lesquels on peut rencontrer de nouveaux amis et créer de nouvelles communautés. De ce fait, nous passons de plus en plus de temps à jouer.

De plus, grâce à l’e-sport, les jeux vidéo sont en train de se transformer en gigantesques machines à audience, et donc à cash.

Blizzard semble extrêmement bien positionnée pour surfer sur cette vague et ainsi générer de beaux retours pour ses investisseurs.

Creusons un peu tout ça.

Les débuts d’Activision.

Il faut savoir qu’Activision Blizzard est née de la fusion entre la société Activision et Vivendi Games. C’est le CEO d’Activision, Bobby Kotick, qui est à la tête de cette nouvelle société.

Bobby est le président d’Activision depuis plus de 30 ans, c’est en 1990 qu’il rejoint l’entreprise, pour devenir président un an après. Il va réussir à la redresser alors qu’elle avait du mal à repartir suite au krach des jeux vidéo de 1983. Petite anecdote : suite à ce krach, Activision change de nom et de business et devient Mediagenic, une boîte qui produit des logiciels pour Mac. Gros échec.

Au début des années 90, Bobby réussit donc à convaincre quelques investisseurs d’injecter 500 000 dollars dans l’entreprise pour la sortir de la faillite, en promettant 50 % de croissance annuelle pendant 4 ans, tout en restant rentable.

Mission réussie.

Deuxième promesse : créer des blockbusters qui génèrent énormément de revenus pour augmenter la rentabilité de l’entreprise.

Mission réussie.

C’est notamment en rachetant des entreprises, qu’Activision a réussi à créer de nouveaux jeux à grands succès. C’est un peu le LVMH des jeux vidéo 😅. Voici quelques exemples :

Activision rachète Infinity Ward (Call of Duty) pour 5 millions de dollars en 2003. En 2020, la franchise Call of Duty a généré des centaines de millions de dollars de revenus ! Incroyable acquisition.

En 2008, Activision fusionne avec Blizzard (Vivendi Games) et s’offre de nouvelles franchises à succès : Diablo, Warcraft, Starcraft et Overwatch.

En 2016, Activision Blizzard achète la société anglaise King pour 5,9 milliards de dollars et s’offre donc une division mobile solide. King produit notamment le jeu Candy Crush.

Ces trois acquisitions ont créé les 3 grosses divisions d’Activision Blizzard : Activision Puiblishing Inc., Blizzard Entertainment Inc. et King Digital Entertainment.

Activision

Objectif numéro 1 : sortir un Call of Duty (COD) par an sur les diverses consoles et sur PC.

Aujourd'hui, COD est la troisième plus grosse franchise de toute l’histoire des jeux vidéo, avec 400 millions de titres vendus, juste après Tetris (495 millions) et Mario (805 millions).

En 2019, Activision décide de lancer COD sur mobile. Boom ! + 93 millions d’utilisateurs actifs par mois quasi instantanément.

10 mars 2020, Activision lance la version Battle Royale de Call of Duty. Juste avant la pandémie. Smart. Énorme succès.

Lancement récent de la Call of Duty League (e-sports).

Blizzard

Objectif numéro 1 : sortir des mises à jour de WoW (World of Warcraft) pour augmenter le nombre d’abonnés payants au service.

Cependant, moins de mises à jour que COD, donc des marges plus élevées. WoW est une grosse vache à lait d’Activision Blizzard.

Lancement récent de la ligue Overwatch (e-sports).

King

Objectif numéro 1 : développer les revenus de Candy Crush, tout en essayant de porter les autres franchises sur mobile.

Suite à l’acquisition de King par Activision Blizzard, le nombre d’utilisateurs actifs a chuté de 40 % alors que les revenus ont augmenté. La stratégie d’Activision semble fonctionner. Focus sur les revenus.

Quelle stratégie pour Activision Blizzard ?

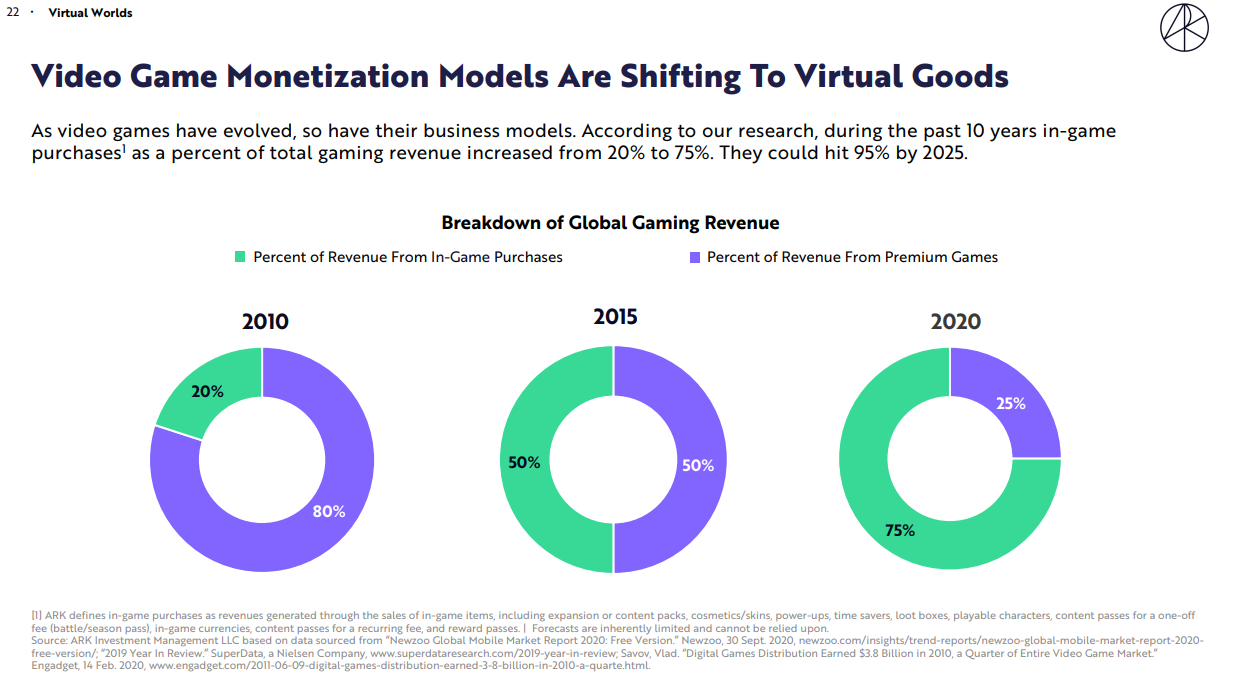

Développer le modèle Free-to-Play à la Battle Royale, c’est-à-dire des jeux gratuits, mais avec des achats in-app. Premier jeu de cette catégorie pour Activision : COD Warzone. Ce nouveau titre a boosté les revenus de l’entreprise de façon drastique en 2020. Pari réussi. Ark nous montre clairement la tendance vers ce type de modèle économique :

Exploiter sa propriété intellectuelle : télévision, cinéma et autres produits dérivés vont aider Activision Blizzard à générer encore plus de revenus, mais la vraie future vache à lait de leur propriété intellectuelle, c’est l’e-sports. En effet, l’entreprise a lancé la ligue Call of Duty et la ligue Overwatch. Contrairement à d’autres ligues dans l’e-sports, c’est Activision Blizzard qui les gère en totalité. L’entreprise ne génère pas encore énormément de revenus dessus, mais si la tendance continue, cela pourrait évoluer dans les prochaines années.

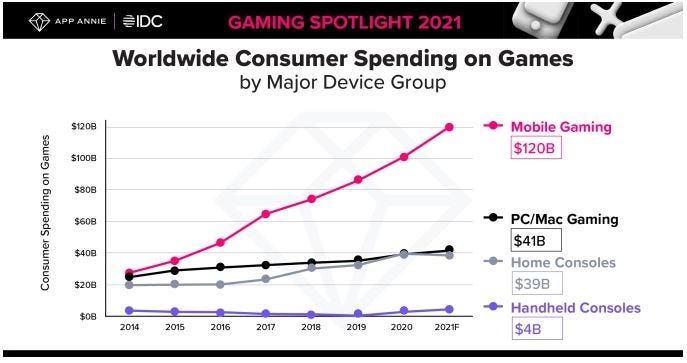

Le secteur du gaming est en train de se métamorphoser fortement. Il y a environ 10 ans, le secteur était fortement concentré sur les jeux sur console (50 %), les jeux sur PC (environ 33 %), et les jeux mobile (seulement 5 %). Cette situation a radicalement changé au cours des dernières années, les jeux mobile représentant 33 %, les jeux PC 26 %, et les jeux console 30 %.

Ce graph nous le prouve bien :

Regardons du côté financier et résultats de l’entreprise.

La croissance a été gigantesque en 2020 et ne semble pas ralentir en 2021. En effet, au premier trimestre 2021, près de 500 millions de téléchargements pour Call of Duty mobile et 2,9 milliards de dollars de revenus pour l’entreprise sur les 12 derniers mois. 103 % de plus que la même période l’an dernier ! Le CEO nous dit qu’il veut appliquer la recette COD aux autres franchises :

"Call of Duty is the template we're applying to our proven franchises."

L’entreprise a régulièrement réussi à faire mieux que la concurrence d’un point de vue performance de son action :

Quelques points clés des résultats trimestriels Q1 2021 :

Croissance de 27 % des revenus pour atteindre 2,28 milliards de dollars.

435 millions d’utilisateurs actifs par mois vs 397 millions pour la période précédente.

+ 22 % pour les revenus de King, + 7 % pour Blizzard.

70 % de croissance pour les revenus publicitaires de King.

Les marges de l’entreprise continuent d’augmenter régulièrement, vu qu’on passe du physique au digital :

L’entreprise est très solide financièrement avec énormément de cash disponible. En effet, Bobby, le CEO est extrêmement prudent avec l’allocation de ses ressources, à l’instar d’un Warren Buffet.

Mon point de vue + risques : l’entreprise est solide. Son management est très impliqué dans la réussite de cette dernière, et son CEO est un visionnaire avec un sacré passif dans l’industrie des jeux vidéo.

Activision Blizzard surfe également sur une tendance qui est en train de transformer l’industrie du jeu vidéo en un Goliath pesant plusieurs centaines de milliards de dollars. Sa position est aujourd’hui dominante, avec une croissance remarquable et une rentabilité formidable.

Cependant, les risques ne sont pas nuls. En effet, l’entreprise semble faire confiance à quelques franchises pour générer la grande majorité des revenus. Si l’attrait pour ces franchises venait à diminuer dans le futur, cela pourrait devenir un risque réel.

De plus, elle semble avoir eu des problèmes de management de ses employés avec pas mal de mauvaise presse et des employés pas très heureux. Cette situation semble néanmoins évoluer dans la bonne direction.

Finalement, rien du côté AR et VR. Le CEO étant quelqu’un de très prudent, il attend que ces deux nouvelles technologies deviennent plus matures avant de sortir des titres AR/VR.

Malgré ces risques, je pense que cette entreprise à toutes les cartes en main pour continuer de croître de façon sereine et de continuer à innover en interne, ou en rachetant de nouvelles entreprises pour rester au top du top.

Cette semaine en économie

[ÉCONOMIE COMPORTEMENTALE] S’inspirer du foot (#Euro) pour améliorer son comportement en finance.

Mbappé aurait dû lire cette édition…

📝 TLDR

Économie comportementale = le fait d’étudier les effets des facteurs psychologiques, cognitifs, émotionnels , sociaux, etc. sur nos décisions économiques et financières.

Le biais d’activité nous fait croire que c’est toujours mieux d’agir plutôt que de ne rien faire. Exemple du goal : comportement optimal pour arrêter un but → rester au milieu et ne pas bouger, mais 90 % préfère plonger.

Du coup, tirer au milieu = comportement rationnel pour tireur, mais grande majorité préfère tirer à droite ou à gauche.

Gardiens de but et tireurs s’adaptent en fait aux comportements de l’un et de l’autre. Même chose dans les marchés. L’objectif est de s’adapter aux comportements des différents acteurs + adapter ses stratégies aux situations mouvantes, et surtout de ne pas succomber tout le temps au biais d’activité.

📝 Version complète

Le foot, le vélo, le tennis et bientôt les JO, on parle beaucoup de sport en ce moment. Aujourd’hui, focus sur le foot grâce à John Authers qui arrive à faire un parallèle entre football et économie comportementale.

Économie comportementale : pour rappel, l’économie comportementale est simplement le fait d’étudier les effets des facteurs psychologiques, cognitifs, émotionnels , sociaux, etc. sur nos décisions économiques et financières (on commence à voir l’émergence de la finance comportementale depuis plusieurs années, mais simplifions en positionnant celle-ci dans l’économie comportementale pour aujourd’hui). Pourquoi parler de foot et d’économie comportementale ?

Plus particulièrement, pourquoi parler de gardien de but et d’économie comportementale ?

Est-ce que vous connaissez le biais d’activité ? C’est un biais qui nous fait croire que c’est toujours mieux d’agir plutôt que de ne rien faire.

En période de crise, cela peut mener à des catastrophes : par exemple, vendre ses actions lors d’un krach et à leur plus bas !

Et du coup ? Quel rapport avec le foot ? Avec les gardiens de but ?

De nombreuses études ont analysé le comportement d’un gardien lors d’un pénalty et ont démontré que la meilleure chose à faire d’un point de vue statistique est tout simplement de ne pas bouger. Cette étude de chercheurs israeliens nous montre que 94 % des gardiens décident de plonger à droite ou à gauche alors que le mieux est simplement de rester immobile. Cependant, rester immobile et se prendre un but est peut-être plus embarrassant que de faire un beau plongeon et de se prendre un but…

OK, mais du coup, si tirer au centre est la meilleure stratégie, alors tout le monde va tirer au centre, il sera donc plus simple pour les gardiens de rester au centre, et ainsi d’arrêter plus de buts. Rajouter à ça l’embrassement de tirer droit devant soi et de louper son but et vous vous retrouvez dans une situation ou les gardiens et les buteurs utilisent de nouvelles stratégies pour s’adapter aux comportements de l’un et de l’autre.

C’est exactement la même chose dans nos économies. Les agents (vous, moi, les hedge funds, etc.) recherchent des anomalies dans le marché pour pouvoir réaliser des arbitrages et donc faire plus d’argent que la moyenne. C’est le job d’un Warren Buffet, d’une Cathie Wood, des Snowpicks, etc.

Mon point de vue : pas vraiment de morale de l’histoire ici. Le seul enseignement que vous pouvez en tirer, c’est que dans un univers où les comportements des agents ne sont pas 100 % prévisibles, il est important de se renseigner, d’observer les comportements, d’adapter ses stratégies aux situations mouvantes, et surtout de ne pas succomber tout le temps au biais d’activité. C’est d’ailleurs un des objectifs de Snowball : vous aider à naviguer dans cet environnement qui change sans cesse pour vous permettre de prendre des décisions éclairées.

Trends

Pour rappel, cette section a pour objectif de vous présenter les tendances et les innovations qui pourraient affecter les entreprises cotées afin de vous aider à vous projeter dans leur futur et donc de faire des investissements plus éclairés.

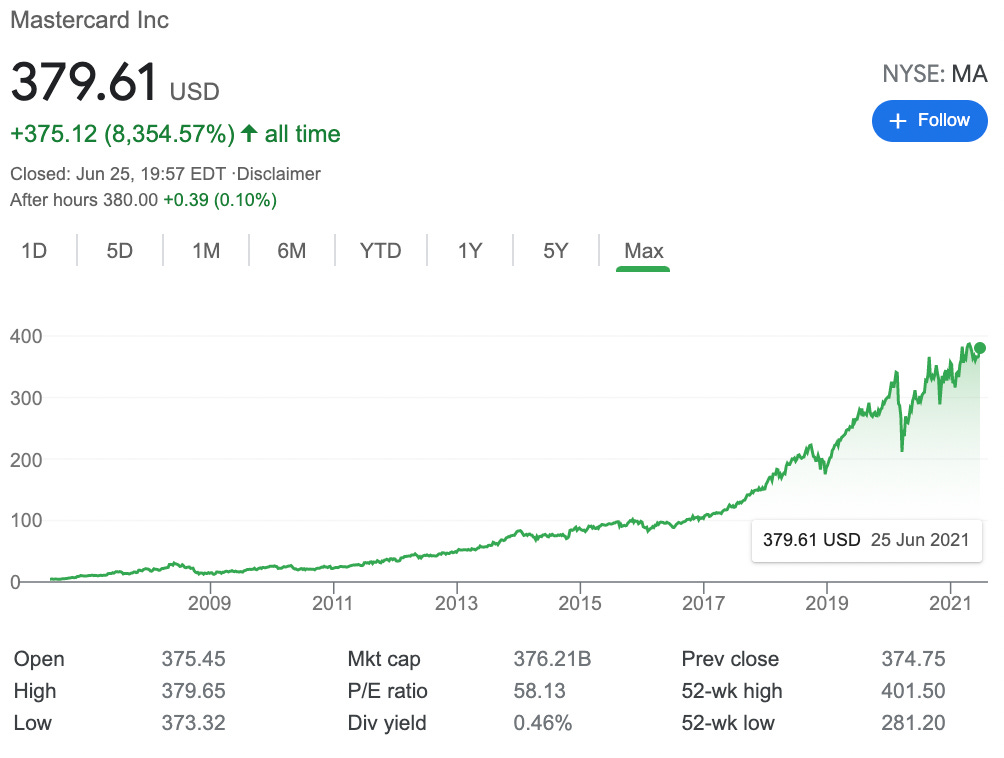

[WHY NOT?] Mastercard aimerait peut-être se lancer dans les véhicules autonomes.

📝 TLDR

Mastercard explore le fait de lancer sa propre place de marché pour que les propriétaires de véhicules autonomes et de drones puissent les mettre en location. Une sorte de Getaround.

Mastercard souhaite intégrer les cryptomonnaies pour les paiements.

📝 Version complète

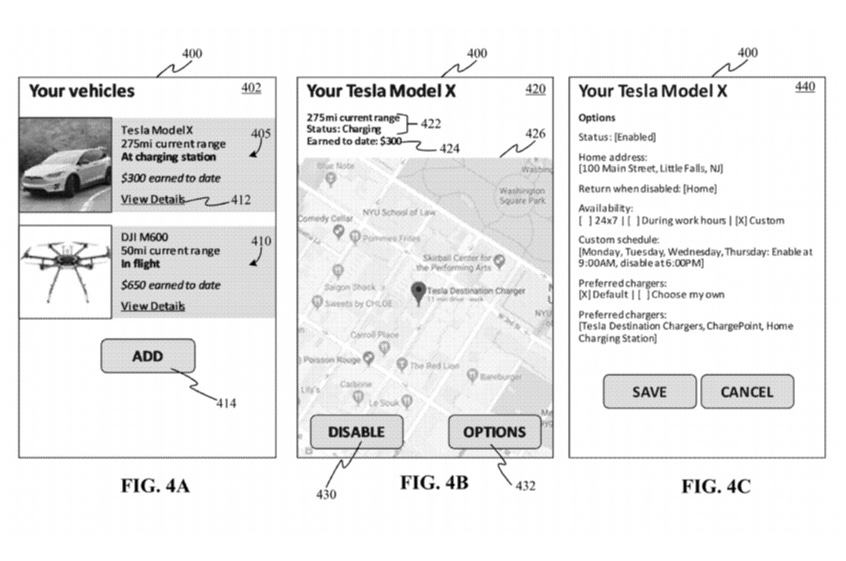

Mastercard n’en finit pas de nous étonner ! Après ses efforts dans l’univers de la crypto, l’entreprise semble vouloir s’attaquer au domaine des véhicules autonomes et continue de s’adapter à un futur qui bouge très vite. Fascinant pour une entreprise de cette taille !

Vous savez déjà peut-être que l’un des objectifs de Tesla est de permettre aux propriétaires, dans un futur proche, de louer automatiquement leur Tesla à d’autres personnes. Tesla veut en effet créer une sorte de Getaround (ex-Drivy) interne. Ark Invest est allé plus loin en disant que Tesla devrait créer des flottes de Robotaxis pour générer encore plus de revenus.

Et Mastercard dans tout ça ?

L’entreprise vient de déposer un brevet pour créer une plateforme similaire afin de permettre aux propriétaires de véhicules autonomes de louer leur voiture sur la plateforme Mastercard :

Ce qui est drôle, c’est que Mastercard utilise Tesla comme exemple dans ce brevet.

Mastercard veut donc créer une place de marché pour faire en sorte que les propriétaires de véhicules autonomes, et les personnes et entreprises qui en cherchent puissent se rencontrer et interagir de façon efficiente sur une plateforme qui joue le rôle de tiers de confiance.

Mastercard souhaite même intégrer les cryptomonnaies dans ce type de plateforme, en permettant aux utilisateurs d’envoyer des crypto d’un wallet à l’autre.

Et l’entreprise souhaite également intégrer d’autres véhicules comme des camions de transports de marchandises, ou même des drones !

Mon point de vue : Tesla, Uber, Lyft, et maintenant Mastercard, semblent tous être certains que le futur de la mobilité sera autonome. La grande question est de savoir si ce futur verra le jour dans 5, 10, ou 20 ans. En tout cas, ces entreprises font les efforts nécessaires pour s’assurer une part du gâteau qui pèsera plusieurs centaines de milliards de dollars. Vous pensez que ce futur verra le jour ? La beauté de l’investissement est que vous pouvez d’ores et déjà investir dans des entreprises qui pourraient jouer un rôle important dans ce domaine, y compris Mastercard.

Cette semaine dans le monde des crypto

[EXODUS] La Chine, le Bitcoin et l’exode des mineurs numériques.

📝 TLDR

La Chine accélère sa volonté de démanteler son écosystème crypto.

La semaine dernière, des mineurs de Bitcoins ont été contraints par le gouvernement d’arrêter leurs opérations + diverses institutions gouvernementales qui limitent les transactions en crypto.

En avril 2021, un groupe de banques chinoises a officiellement prévenu ses clients de ne pas utiliser leurs comptes bancaires pour des activités liées aux cryptomonnaies.

Le 9 juin, deux autres régions où se situent beaucoup de mineurs, Xinjiang et Qinghai, décident de bannir le minage de Bitcoins.

Le 11 juin, les mineurs du Yunnan déclarent qu’ils ont perdu la bataille.

Le 18 juin, c’est au tour de la région du Sichuan de déclarer une interdiction formelle de miner du Bitcoin. Et on ne parle pas de petites mines… (CF photo ci-dessous).

Ces différentes interdictions ont donc poussé les mineurs à s’expatrier. Beaucoup vers les US.

La Chine semble vouloir éclipser les autres crypto qu’elle ne contrôle pas pour pousser sa propre crypto, et donc maintenir son contrôle sur son système financier et économique. Comme c’est le cas pour internet.

📝 Version complète

La Chine est en train de sévèrement réprimer le Bitcoin, ce qui rend les marchés crypto tendus.

Cependant, tout ça n’est pas nouveau. Petit topo de la situation pour mieux comprendre. La majorité des infos ci-dessous sont issues du très bon blog Decrypt.

Que se passe-t-il aujourd’hui ?

La semaine dernière, des mineurs de Bitcoins ont été contraints par le gouvernement d’arrêter leurs opérations.

La banque centrale de Chine a également ordonné aux plateformes de paiements et aux banques d’arrêter toutes les opérations impliquant des cryptomonnaies.

Les institutions ont également été invitées à cesser de fournir des services aux plateformes d’échange de cryptomonnaies.

Pourquoi cette volonté de la Chine de démanteler son écosystème crypto ?

Il faut savoir que la Chine est (était) un énorme écosystème crypto. Selon certaines estimations, 65 % du minage de Bitcoins avait lieu en Chine avant les derniers événements.

La volonté de démanteler le minage de BTC semble être née suite à la promesse de la Chine faite aux Nations Unies d’atteindre la neutralité carbone. La grosse consommation en électricité du minage de Bitcoins n’a donc pas aidé…

La Chine est également en train de déployer sa propre monnaie numérique. Supprimer le Bitcoin est un moyen de conserver le contrôle sur les échanges et d’écarter la concurrence du Yuan numérique.

Quand est-ce que tout ça a commencé ?

À la fin du mois de février, le gouvernement de la Mongolie intérieure, une région autonome au nord de la Chine, a proposé un plan pour réduire la consommation d’énergie. Dans ce plan, l’arrêt du minage de Bitcoins d’ici fin avril 2021 était mentionné.

En avril, un organe gouvernemental de haut niveau a inclus le minage de Bitcoins dans une liste de risques financiers à surveiller. Cette annonce a marqué la première fois que le Conseil d'État s'est spécifiquement prononcé contre le minage de Bitcoins. La note publiée comprend également un large éventail d'autres risques financiers.

Peu de temps après, la Mongolie intérieure a publié de nouvelles règles visant à inscrire les mineurs sur la liste noire du système de crédit social chinois s'ils continuent à miner, allant jusqu'à mettre en place une ligne téléphonique pour que les habitants puissent signaler les activités de minage de crypto qu’ils repèrent.

La méfiance des banques chinoises par rapport aux crypto.

En avril 2021, un groupe de banques chinoises a officiellement prévenu ses clients de ne pas utiliser leurs comptes bancaires pour des activités liées aux cryptomonnaies.

Le 19 mai, un groupe de trois associations de paiement a réaffirmé l'interdiction faite par la banque centrale aux sociétés financières de s'engager dans des transactions en crypto suite, certainement, à une pression des autorités.

Dans un communiqué, l'Association nationale de la finance sur internet de Chine, l'Association bancaire de Chine et l'Association de paiement et de compensation de Chine, ont également mis en garde les investisseurs contre le commerce de crypto, le décrivant comme une activité "spéculative". La nouvelle a fait chuter le Bitcoin à 30 000 dollars.

L’exode des mineurs.

Le 9 juin, deux autres régions où se situent beaucoup de mineurs, Xinjiang et Qinghai, décident de bannir le minage de Bitcoins.

Le 11 juin, les mineurs du Yunnan déclarent qu’ils ont perdu la bataille.

Le 18 juin, c’est au tour de la région du Sichuan de déclarer une interdiction formelle de miner du Bitcoin. Et on ne parle pas de petites mines… 👇

Ces différentes interdictions ont donc poussé les mineurs à s’expatrier. Beaucoup vers les US.

Mon point de vue : je pense que cette situation en Chine n’est une surprise pour personne. Le pays souhaite contrôler son univers financier et économique, et les crypto décentralisées ne sont pas les plus adaptées pour atteindre cet objectif. Ce qu’il s’est passé avec internet en Chine est en train de se réaliser pour les crypto. Est-ce bien ou mal ? Là n’est pas la question. La vraie question est de savoir l’impact que cela pourrait avoir sur l’univers des crypto dans sa globalité. Selon moi, nous allons simplement observer une nouvelle allocation des ressources de la Chine vers d’autres pays pour le minage. De plus, de nombreuses juridictions vont tenter d’attirer les business crypto pour générer des revenus et booster leurs économies. Le Texas, Miami, le Salvador ou encore Chypre sont quelques exemples. Les Chinois trouveront également toujours des systèmes pour contourner les firewalls étatiques avec des VPN, et continuer d’échanger des cryptomonnaies.

Du côté de la communauté

Que s’est-il donc passé dans la communauté cette semaine ?

🚨 N’hésitez pas à partager vos expériences ou vos questions là-bas. ;) Cela permettra d’en faire profiter tout le monde, et surtout de faire participer des experts qui sont souvent bien meilleurs que moi sur certains sujets.

Maxime cherche des retours d’expériences de locations de flottes de trottinettes Pony.

Théophile se demande quoi faire avec 25 000 euros et un projet d'achat immobilier à court terme ?

🙋♀️🙋♂️ Et si vous voulez rejoindre les +930 membres de la communauté Snowball, je vous laisse remplir ce questionnaire et je vous enverrai une invitation le weekend prochain.

That’s it! Bonne fin de journée à toutes et à tous !

Si ce Snow Report vous a plu, n’hésitez pas à vous abonner à Snowball Premium pour recevoir les prochains (+ le Daily Snow sur WhatsApp).

💖 💖 Et ajoutez un petit cœur si ça vous a plu. :)

🚨 Si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par la version Premium de Snowball, n’hésitez pas à leur transférer cette édition. 🚨

Yoann. ❤️

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de baguette magique. 🧙♀️ Vous comprenez donc qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et "Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.