Hey Snowballers !

Tout d’abord, une excellente année à toutes et à tous ! C’est un peu ringard, mais je vous souhaite vraiment le meilleur pour vous, vos proches et pour le reste du monde tant que nous y sommes 😊.

Je ne sais pas si vous êtes au courant de cette stat, mais selon des chercheurs, une personne “moyenne” va influencer jusqu’à 80 000 personnes au cours de sa vie. Même si vous ne pensez pas être un influenceur, vous l’êtes par défaut. Tout ça pour dire que souhaiter et agir pour le bien-être des autres est important en début d’année, mais aussi et surtout tout le reste de l’année :).

Minute “cheesy” terminée, vous savez ce qu’il vous reste à faire bande d’influenceurs !

🎙️ Sinon, de mon côté, en tant que bon influenceur, j’ai participé à un nouveau podcast au micro du grand Sébastien Couasnon qui a interviewé des milliers d’entrepreneurs quand il était chez BFM (il a depuis lancé un fonds d’investissement nommé Teampact Ventures). J’ai vraiment adoré cette interview donc si vous voulez en savoir plus sur les coulisses de Snowball, c’est par ici.

Aujourd’hui nous allons parler d’un sujet très important pour moi : “l’hyperfinanciarisation” de notre monde et ce que cela peut vouloir dire pour des investisseurs comme vous et moi.

Autant j’adore cet univers de l’investissement et des finances personnelles, autant je me dis qu’il faut connaître les limites pour éviter certaines dérives.

Quand je parle d’hyperfinanciarisation, je parle de tout ce que l’on a tendance à traduire en valeur monétaire et financière. Quelques exemples :

Je suis freelance et payé 600 euros la journée donc prendre 3 heures de pause cette aprèm va me coûter environ 300 euros. Ne prenons donc pas de pause.

Si j’achète cette maison à 1 h 30 de Paris, cela me coûtera moins cher. Pas idéal, mais bon, c’est une sacrée économie…

J’adore le métier d’infirmier, mais franchement, ce n’est pas très bien payé donc je vais plutôt faire une école de commerce.

Aujourd’hui, nous sommes partis pour un petit essai plus philosophique que théorique sur ce sujet délicat.

Mais avant ça, un petit mot de RealT, entreprise que j’ai découverte il y a plus de deux ans et que j’utilise toujours à titre perso pour investir simplement dans l’immobilier !

[SPONSOR QU’ON ❤️] 👩🏫 Yoann, comment peut-on investir dans l’immobilier américain simplement et à partir de 50 dollars ?

Effectivement, le marché immobilier américain est extrêmement dynamique et dans une perspective de diversification, il peut être intéressant pour des investisseurs européens d’explorer ce marché.

Cependant, acheter un bien aux US quand on vit en France, ce n’est pas si simple, voire impossible pour le commun des mortels.

C’est à ce moment-là que la magie de la blockchain et de l’immobilier se rencontrent !

Remy & Jean-Marc Jacobson, deux Français avec plus de trente ans d’expérience dans l’immo, ont décidé d’utiliser une techno blockchain pour permettre à n’importe qui d’investir dans de l’immobilier locatif aux États-Unis à partir d’une cinquantaine de dollars.

RealT est née.

Chaque bien immobilier est acheté par RealT qui fractionne et tokenise ces biens en parts égales. Ces parts sont ensuite vendues à la communauté par le biais d'une place de marché. En quelques clics, vous devenez copropriétaire d’une maison et vous percevez une partie des revenus selon le nombre de tokens que vous détenez.

Pour quelle rentabilité ? Autour de 10 % en moyenne.

À quelle fréquence ? Vous touchez vos revenus passifs toutes les semaines !

Et si vous voulez aller encore plus loin dans la finance décentralisée (DeFi), RealT s’est récemment associée au protocole AAVE (un leader sérieux de la DeFi) pour vous permettre d’aller encore plus loin et de générer de nouveaux revenus.

🏡 Pour commencer à investir simplement aux US à partir de 50 dollars avec votre CB ou vos cryptos, c’est par ici. 👇

🚨 Bien évidemment, ce type d’investissement n’est pas sans risque. Risque de change vu que vous investissez en dollars, il s’agit d’une technologie blockchain, donc le risque technologique est présent et aussi le risque lié aux locations elles-mêmes (défaut de paiement des locataires par exemple).

1. Introduction

Comme évoqué en début d’édition, nous vivons dans un monde capitaliste dans lequel la réussite est souvent mesurée en unités monétaires : des euros, des dollars et maintenant des bitcoins.

Rien de mal à ça, c’est un système qui est loin d’être parfait, mais qui fonctionne relativement bien.

L’argent qu’on gagne peut être assimilé à des likes qu’on recevrait sur un post Instagram. Sur Insta, un like est une forme de gain qui récompense notre créativité et dans la réalité l’argent est une forme de gain qui récompense notre travail ou le risque qu’on prend quand on décide d’investir.

Vous me voyez venir ?

Je n’ai rien contre les réseaux sociaux et Insta, loin de là. Cependant, on peut voir de plus en plus de personnes prendre des décisions dans leur vie “réelle” en fonction du potentiel nombre de likes que ça peut générer.

Et là, on entre dans le problème…

Choisir sa destination de voyage pour plaire à Insta, créer des plats pour faire en sorte qu’ils soient pris en photo puis poster sur Insta ou encore prendre des risques stupides parce que cela va créer de l’engagement sur mon dernier reels, ce n’est pas très sain.

Avec l’argent, c’est un peu la même chose.

Choisir un diplôme dans une filière qu’on déteste simplement parce qu’il rapporte plus d’argent, partir dans une ville qu’on déteste pour un boulot qu’on déteste juste pour gagner plus d’argent ou encore investir dans une industrie non alignée avec ses valeurs pour gagner plus d’argent, ce n’est pas hyper sain pour notre santé mentale.

C’est extrêmement rationnel d’un point de vue purement économique, mais pas d’un point de vue épanouissement personnel.

Je l’avoue, je suis le premier à faire ce genre de calculs économiques ultra-rationnels… Déformation certainement liée à mon éducation (fac d’éco) et à mon intérêt pour l’entrepreneuriat et la finance.

Cette édition est donc aussi une forme de psychanalyse pour moi.

Creusons ensemble.

P.S : comme toujours, c’est une question d’équilibre. Je ne dis pas qu’il ne faut pas du tout penser à l’argent ! La bonne réponse est quelque part entre les deux extrêmes. Et la bonne réponse pour une personne ne sera pas la même bonne réponse pour une autre…

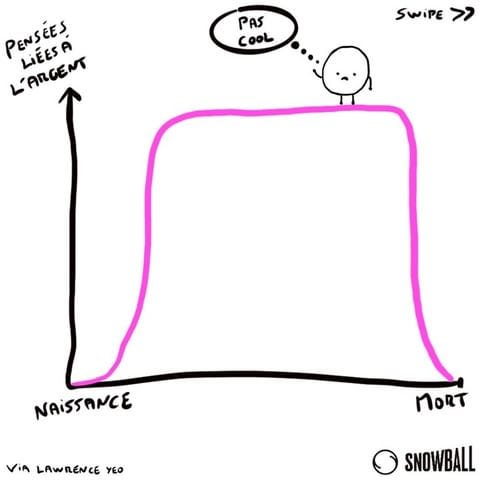

2. Un bébé ne pense pas à l’argent, une personne sur son lit de mort non plus…

Il y a fort longtemps je partageais ce petit schéma sur Instagram (justement) :

Ce schéma nous montre qu’autour de notre naissance et de notre mort, les questions d’argent ne nous obsèdent pas.

D’un côté parce qu’on ne sait pas encore ce que c’est et de l’autre parce qu’on sait qu’il ne nous servira bientôt plus à rien.

Cependant, entre notre naissance et notre mort, pour beaucoup de personnes, l’argent occupe beaucoup trop d’espace mental pour différentes raisons. Par exemple, les 3 “usual suspects” :

Soit parce qu’on en veut toujours plus. Vouloir l’argent pour l’argent.

Soit parce qu’on a peur de manquer dans le futur. Vouloir de l’argent pour nous mettre en sécurité.

Soit parce qu’on n’en a pas assez pour vivre correctement.

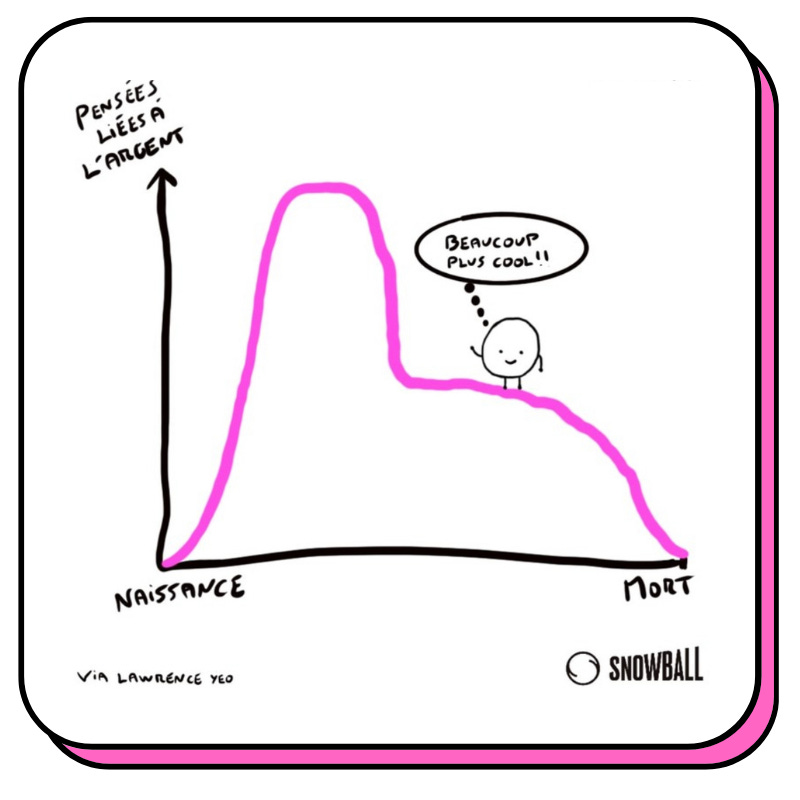

Dans l’idéal, la courbe devrait plutôt ressembler à ça :

Penser à l’argent c’est bien, car cela fait partie des règles du jeu (le système capitaliste), mais trop y penser peut vite devenir source de stress et de mal-être (les deux sont souvent liés).

Par rapport au stress lié au fait de ne pas avoir assez d’argent pour vivre correctement et de façon décente, l’équation est malheureusement très complexe et je ne vous donnerai aucune solution miracle. Investir est un remède possible, car il permet d’utiliser l’effet de levier des intérêts composés (l’effet boule de neige), mais encore faut-il être capable d’épargner pour investir.

C’est pour ça que je reste vraiment persuadé qu’éduquer financièrement les jeunes le plus tôt possible est vraiment crucial (encore plus dans les milieux difficiles). Ce sera certainement la mission des Flocons, l’asso de Snowball.

Quant aux raisons et motivations qui font qu’on “hyperfinanciarise” le monde parce qu’on veut toujours plus d’argent (la recherche du like à tout prix sur Insta), celles-ci sont complexes selon moi.

Avant de passer à la suite, vu qu’on parle un peu d’alignement entre valeurs et investissements, je pense que c’est le bon moment de vous parler de Goodvest, une boîte française qu’on aime beaucoup chez Snowball !

[SPONSOR QU’ON 💚] 👩🏫 Yoann, comment peut-on investir en période d’incertitude économique, environnementale et sociale ?

Excellente question et vous êtes nombreuses et nombreux à vous la poser !

Une partie de la réponse est simple : continuer d’investir de façon diversifiée même en période de crise. Il n’y a pas de secret, on ne peut pas prédire les marchés donc le mieux est d’investir sur une très longue période le plus régulièrement possible.

Une deuxième partie de réponse pourrait être de se concentrer davantage sur des entreprises innovantes qui vont justement faire des efforts pour notre planète et nos sociétés.

Goodvest, une entreprise française dont je vous ai déjà parlé, propose justement une assurance vie qui permet d’investir dans ce genre d’entreprises de façon simple et diversifiée tout en excluant les industries polluantes, du tabac et de l'armement.

Goodvest investit votre argent dans des entreprises qui s'engagent dans la transition écologique, la gestion durable des forêts, l’accès à l’eau, ou encore l’emploi et la solidarité.

💙 Si vous souhaitez souscrire à une assurance vie Goodvest, utilisez le code SNOWBALL3 qui vous permettra d’obtenir 3 mois gratuits. C’est par ici ! 👇

3. Que dit la science par rapport à nos motivations ?

L’argent peut vite devenir addictif. Quand on gagne 2000 euros par mois, on veut en gagner 3000 et quand on en gagne 3000, on en veut 5000.

Quand on investit, c’est un peu la même chose, on cherche à gagner toujours plus (souvent en prenant de plus en plus de risques).

Alors je ne vais rien vous apprendre aujourd’hui peut-être et je risque d’avoir autant d’effet qu’une citation de développement personnel sur Insta, mais si ça peut aider quelques personnes à y voir plus clair, alors bingo, j’aurais servi à quelque chose.

Mais l’idée est simple. L’argent ne doit pas devenir l’unique motivation. C’est LE gros risque. Celui qui peut nous faire tomber dans une forme de mal-être lié à la thune. Et ça, on veut éviter !

Selon Simone Stolzoff qui a écrit un livre sur nos motivations liées au travail, il existe trois grands axes de recherche qui peuvent fortement nous éclairer aujourd’hui.

Le premier est lié au fait que trouver une motivation intrinsèque tend à être plus gratifiant qu’une motivation extrinsèque. Cette étude menée sur des enfants montre que le fait de dessiner pour recevoir une récompense à la fin apportait moins de satisfaction que le simple fait de dessiner pour se faire plaisir. La simple attente du gain faisait chuter la satisfaction liée à l’activité. Simone nous dit que :

Travailler uniquement pour une validation extrinsèque, comme un salaire élevé ou un titre prestigieux est une approche moins durable que de poursuivre un travail que l'on aime faire. L'expérience a prouvé ce que nous savons intuitivement : travailler exclusivement pour des récompenses externes apporte rarement un épanouissement durable. Comme le dit le vieil adage, "Combien d'argent est suffisant, M. Rockefeller ? Juste un peu plus.” #SlipperySlope.

Je suis persuadé que cela fonctionne aussi dans l’univers de l’investissement. Investir dans des entreprises qui correspondent à nos valeurs, même si elles rapportent moins que d’autres (pas toujours vrai en plus), peut in fine nous apporter plus de satisfaction.

Et cela fonctionne aussi avec d’autres choix économiques :

Faire un boulot qui rapporte moins, mais qui nous rend plus heureux.

Acheter une maison dans un quartier un peu plus cher.

Prendre un congé sabbatique de plusieurs mois.

…

Ensuite, valoriser son temps est souvent plus épanouissant que de valoriser de l’argent. Comme évoqué dans cette précédente édition, le temps n’est pas de l’argent, car il est tellement précieux qu’il n’a pas vraiment de valeur. De ce fait, il est démontré que l'augmentation de la richesse peut conduire à plus de bonheur jusqu'à un certain point. Mais une fois ce fameux point atteint, la priorité accordée au temps l'emporte sur la priorité accordée à l’argent.

Ici, l’objectif est d’essayer de ne pas toujours vouloir convertir le temps en unités monétaires. Cela peut parfois aider, mais à l’extrême cela peut faire plus de mal qu’autre chose.

Finalement, la satisfaction a tendance à être plus épanouissante que la maximisation. Vous avez toutes et tous une pote qui peut passer 3 mois à trouver le bon four micro-ondes. Cet ami qui va décortiquer tous les avis Amazon + Fnac + Cdiscount + écrire sur des forums spécialisés et regarder 18 h de vidéos YouTube pour trouver LA bonne télévision.

Le “maximisateur” va stresser de ne pas trouver le meilleur produit et va donc passer des heures pour trouver ce dernier.

Le “satisficer” (un terme anglo-saxon) va simplement chercher ce qui coche les cases de ce qu’il recherche. S’il cherche un pull en cachemire pour moins de 120 euros de couleur beige, il va se satisfaire du premier qu’il trouve sans se prendre la tête.

Selon les mots de la psychologue Lori Gottlieb, "la personne qui se satisfait est celle qui veut ce qu'elle a, et la personne qui maximise est celle qui est toujours à la poursuite, essayant d'avoir ce qu'elle veut". - Simone Stolzoff

Ce raisonnement s’applique dans le travail et dans l’entrepreneuriat. Le maximisateur sera toujours à la recherche du boulot parfait qu’il ne trouvera jamais et le satisficer sera heureux de trouver le boulot qui coche les cases qui le rendent heureux.

Et dans l’investissement, devinez quoi ? C’est la même chose.

Le maximisateur va passer des heures à chercher le meilleur ETF ou la meilleure des assurances vie possibles et se ronger l’esprit dans cet exercice. Le satisficer va chercher une assurance vie avec des frais de gestion en dessous de x % qui permet d’investir dans des actifs diversifiés. C’est tout.

OK, le maximisateur pourra peut-être gagner des milliers voire des dizaines de milliers d’euros sur une longue période, mais au niveau mental, il sera certainement plus “mal” que le satisficer.

Si vous galérez à prendre des décisions, essayez de prendre du recul en vous demandant si vous êtes en train de maximiser ou de “satisficer” 😅. Je pense par exemple, que beaucoup de maximisateurs ont du mal à se lancer dans le premier investissement alors que pour un satisficer, c’est beaucoup plus simple.

Attention, je ne dis pas que les maximisateurs sont des mauvaises personnes hein ?! Loin de là. Au contraire, cela peut être une grande qualité. Mais c’est comme tout. Si c’est une qualité qui vous bloque ou qui tend vers un extrême, cela peut devenir un défaut. Il faut savoir dompter ses pouvoirs. Si vous voulez en savoir plus sur les maximisateurs et les satisficers, je vous conseille de lire les écrits du grand Herbert A. Simon.4. Conclusion

L’argent c’est bien, la finance c’est bien, investir c’est cool et vouloir augmenter son niveau de vie c’est top.

Par contre, c’est comme tout, quand on tend vers un extrême, cela devient dangereux.

C’est pour cette raison que je n’aime vraiment pas les mouvements ou les personnes trop extrêmes. La vérité est rarement d’un côté ou de l’autre, mais souvent quelque part entre les deux. C’est vrai en politique, en science ou encore en investissement.

“Hyperfinanciariser” le monde est un extrême qu’il faut éviter. Ne convertissez pas tout en argent ou en investissements.

Prendre en compte l’aspect financier est important, mais le mettre au centre des réflexions 100 % du temps, ce n’est vraiment pas top.

À un avenir plus sain pour tout le monde. 🍻

Share the love

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bon week-end à toutes et à tous ! Très hâte de vous retrouver pour l’édition de dimanche soir !