💵 58,48 $ pour investir dans un appartement New-Yorkais

La révolution de l'investissement fractionné.

Hey Snowballers!

J’espère que vous allez toutes et tous biens !

Cette semaine, nous allons parler d’un sujet qui me tient beaucoup à cœur et qui fait d’ailleurs partie intégrante de la vision de Snowball : rendre l’investissement, et donc la liberté financière, plus accessible au commun des mortels et non pas qu’à un petit pourcentage de la population.

Mais avant tout ça, j’aimerais faire le petit récap habituel pour vous partager les avancées de Snowball en toute transparence :

❤️ Déjà, bienvenue aux 374 nouveaux abonnés qui nous ont rejoints depuis la dernière édition de Snowball du 14 novembre 2020 ! ❤️

🙌 Nous sommes maintenant 6130 (vs 5756) Snowballers ou +6 % depuis le 14 novembre 2020, date de la dernière édition gratuite de Snowball.

😎 1134 (vs 1029) personnes ont décidé de s’inscrire à Snowball Premium ou +10% depuis le 14 novembre 2020.

🤝 La communauté Snowball compte maintenant près de 420 membres qui ont volontairement décidé de la rejoindre.

👩🎓 145 (vs 80) étudiantes et étudiants ont profité de Snowball Premium gratuitement.

❄️ 269 800 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont deux mois de remboursés (11,5€) grâce à leurs Snowflakes.

💁♀️ 5187,8 € (vs 3797 €) vont être redistribués à des associations.

😎 5187,8 € (vs 3797 €) vont être redistribués aux Snowballers Premium.

💸 11 116,7 € (vs 8136 €) pour les impôts.

🎯 17 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes).

Les gros sujets qui arrivent du côté Premium en décembre :

Le dossier sur notre achat d’immeuble de rapport (le dossier que nous avons présenté, les différentes étapes, le financement, etc.).

1 nouveau livre résumé et commenté : Fooled by Randomness de Nassim Nicholas Talem.

Je suis en train de passer mon accréditation AMF pour aller encore plus loin. Je vous en parlerai bientôt.

Tout ça vous intéresse ? Vous n’êtes pas encore abonné à la version Premium de Snowball ? 👇👇

1️⃣ 👩🎓👨🎓 Je tiens à rappeler que Snowball Premium est gratuit pour les étudiants (si vous n’avez pas les moyens de payer évidemment) et pour les personnes en difficultés financières. Pour obtenir cette offre, répondez simplement à cet email ou écrivez à cette adresse : [email protected].

2️⃣ 💰🚨🚨🚨🚨 Je recrute des beta testers pour le programme de parrainage de Snowball qui sera très, très, très sommaire dans un premier temps. Vous allez essuyer les plâtres. Be ready. C’est ici pour postuler.

3️⃣ 🐦 Et n’oubliez pas de suivre Snowball sur Twitter. J’y partage des petites infos régulièrement :

Comme je disais, cette semaine nous allons parler d’un sujet qui va certainement démocratiser (en partie) le monde de l’investissement dans sa globalité : l’investissement fractionné.

Je vais commencer par vous expliquer ce dernier en quelques lignes, puis vous présenter quelques services que j’apprécie particulièrement et que j’ai testés, ou que je suis en train de tester, vous permettant d’investir dans des fractions de différents actifs (actions, arts, immobilier…).

Le but n’est pas de vous présenter ces services dans le moindre des détails, mais de vous donner un aperçu et surtout de vous montrer que vous pouvez simplement diversifier vos investissements sans vous ruiner.

Voici le résumé pour celles et ceux qui ne souhaiteraient pas tout lire :

Qu’est-ce que l’investissement fractionné et comment peut-il révolutionner le monde des finances perso ?

Achat et vente de fractions d’actions (et ETFs)

Achat et vente de fractions d’œuvres d’art

Achat et vente de fractions de biens immobiliers

Qu’est-ce que l’investissement fractionné et comment peut-il révolutionner le monde des finances perso ?

L’investissement fractionné est tout simplement le fait d’acheter une partie, ou une fraction d’un investissement et non pas l’investissement dans son intégralité. Une fraction d’action, une fraction de Bitcoin, une fraction d’un ETF, une fraction d’une œuvre d’art, une fraction d’un immeuble, etc. You get it.

Dans les années 2000, pour créer une entreprise tech il fallait avoir ses propres serveurs, embaucher une armée de développeurs pour construire un site web basique, il fallait développer sa propre solution de paiement pour recevoir de l’argent ou encore se démener dans le labyrinthe administratif pour incorporer son entreprise. Vous n’imaginez même pas le coût de lancer son entreprise en 2000.

Aujourd’hui, vous pouvez lancer votre newsletter et accepter des paiements en 10 minutes grâce à Substack et Stripe, vous pouvez lancer une entreprise avec des capacités de machine learning avancées grâce à Amazon Web Service en quelques jours, vous pouvez créer une place de marché en quelques jours grâce à des outils sans code comme Adalo. Et vous pouvez créer votre entreprise en quelques clics grâce à Legalstart par exemple. Je trouve ça tout simplement incroyable et un peu bête qu’on ne s’en émerveille pas plus.

L’entrepreneuriat et la liberté qui va avec sont donc accessibles à bien plus de personnes que dans les années 2000 (et je ne parle même pas du siècle précédent).

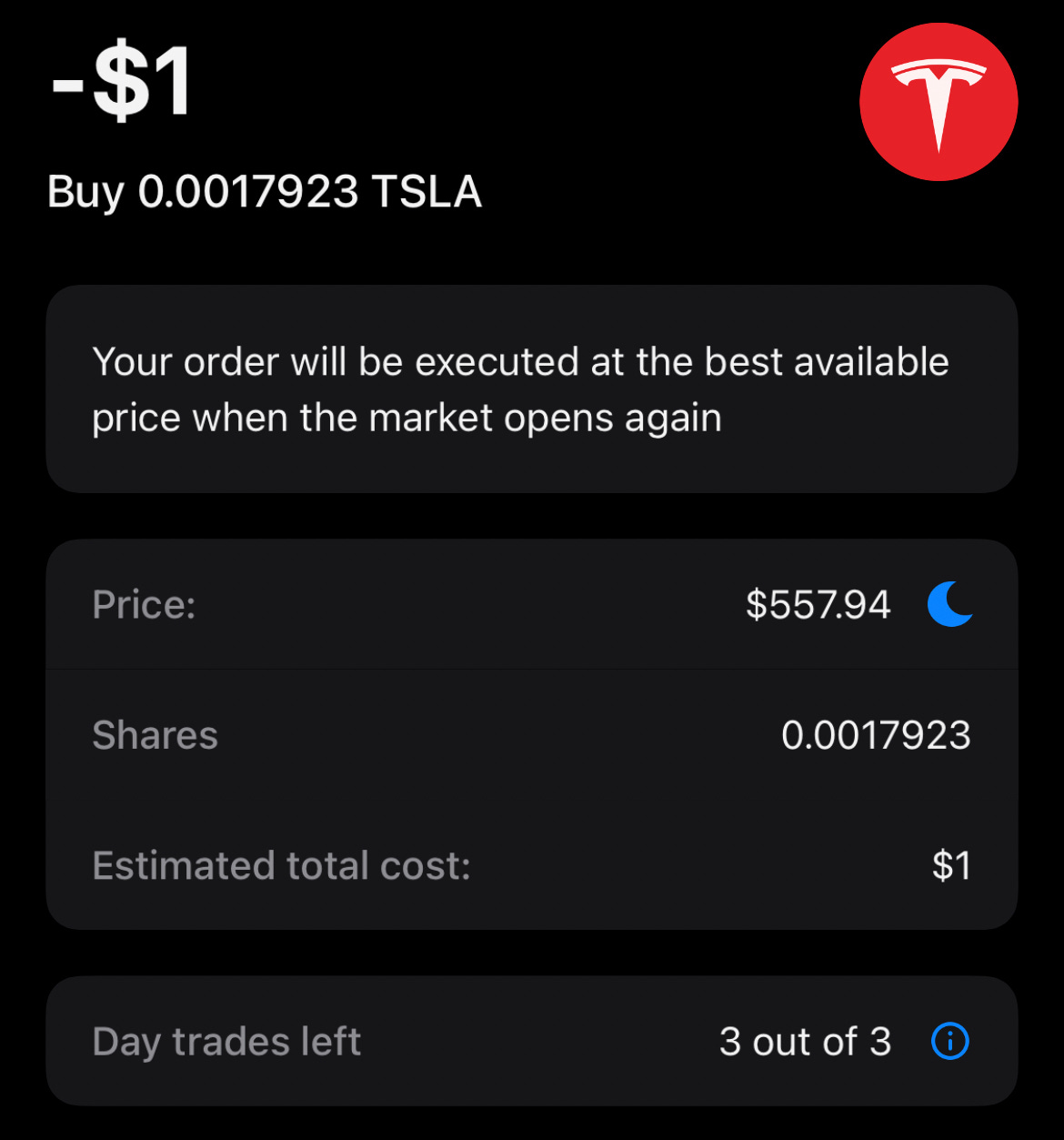

Il est en train de se passer la même chose du côté de l’investissement. Je me souviens encore des premières actions que j’ai achetées autour de 2008. Il n’était pas si simple de trouver un broker en ligne pour acheter des actions aux US. Aujourd’hui, vous pouvez acheter des actions en quelques minutes en ouvrant un compte chez eToro ou Revolut. Et encore mieux, vous pouvez acheter des fractions d’actions ! Des actions qui étaient auparavant hors de portée car très chères, sont aujourd’hui accessibles. Pour rappel, à l’heure où j’écris cet email le prix d’une action Booking est par exemple de 2101 $ !

Cette tendance de l’investissement fractionné est en train de se répandre dans tous les actifs et surtout dans des actifs qui n’étaient accessibles à l’époque qu’aux plus aisés d’entre nous : art, immobilier, voitures de collections et autres objets de collections sont aujourd’hui accessibles aux personnes qui ont moins de moyens.

Cette tendance pourrait, selon moi et sur une période assez longue, avoir le même effet sur l’indépendance financière qu’internet a eu sur l’entrepreneuriat.

Plus besoin d’être millionnaire pour investir dans des produits de grande qualité avec de bons rendements, et si vous mettez 50 € / mois sur de bons produits, vous savez que grâce aux fameux intérêts composés (compound interest), ces 50 € peuvent se transformer après quelques décennies en des dizaines voire des centaines de milliers d’euros. Vous pouvez également plus facilement diversifier votre portefeuille. Quelques centaines d’euros d’art, quelques centaines dans l’immobilier, quelques centaines dans des actions…

Aujourd’hui, il est possible de fractionner des investissements de plusieurs façons, mais la plus prometteuse et celle qui se répand le plus rapidement (en dehors des marchés financiers classiques) est la méthode qui s’appuie sur la Blockchain : la tokénisation.

Tokénisation ? 🤷♀️

Pour résumer (très grossièrement), nous allons prendre un exemple : imaginons que j’achète un de mes tableaux préférés : La Nuit Étoilée de Van Gogh.

J’ai envie de vous permettre d’investir dans ce tableau, du coup je vais générer des tokens qui sont tout simplement des sortes de titres de propriété qui vivent sur la Blockchain de façon extrêmement sécurisée.

Disons que le tableau coûte cent millions d’euros.

Je peux créer, par exemple, dix millions de tokens qui coûteraient chacun 10 €.

Vous pouvez ensuite acheter seulement 10 tokens à 10 € = 100 €.

Au bout de 10 ans, le tableau a pris 30 % et vaut donc maintenant 130 millions d’euros. Votre investissement aura lui aussi pris 30 % et vous repartirez avec 130 €. Évidemment tout ça est théorique, car je n’ai pas pris en compte les différentes commissions et autres frais divers.

Vous comprenez ainsi le mécanisme.

Je vais maintenant vous présenter quelques plateformes pour faire ce type d’achat fractionné, et oui promis, on arrivera à ce fameux appartement à New York !

Achat et vente de fractions d’actions

Commençons par l’ancien monde, le monde de la finance classique et des actions d’entreprises.

C’est Robinhood aux US qui a lancé cette tendance d’achat et vente de fractions d’actions sans commission. Robinhood n’est pas disponible en France, mais voici 4 plateformes de trading qui vous permettront d’acheter des fractions d’actions.

⚠️ Attention au marketing derrière les commissions gratuites. Certes en apparence les commissions peuvent être gratuites, mais ces plateformes doivent bien se rémunérer. Je ne rentrerai pas dans les détails, mais elles peuvent le faire de différentes façons : commissions sur les taux de change, spread, revente de vos ordres à des market makers, ou encore comme eToro une petite taxe lorsque vous voulez retirer de l’argent. J’ai pour objectif de faire un comparatif exhaustif des différents tarifs pratiqués. Stay tuned. ⚠️

Revolut

Revolut, la fameuse Fintech anglaise vous permet depuis quelques mois d’acheter des fractions d’actions américaines. De nouvelles entreprises font régulièrement leur apparition sur la plateforme, mais le catalogue est encore relativement restreint. Si vous investissez seulement de l’autre côté de l’atlantique, ou si voulez compléter une autre plateforme c’est parfait.

Avantages :

Acheter et vendre des actions US à partir de 1 $.

Interface extrêmement simple.

3 opérations par mois pour les clients gratuits, 8 pour les clients Premiums (7,99 € / mois) et illimitées pour les clients Metal (13,99 € / mois).

Possibilité d’ajouter des fonds rapidement par carte bancaire.

Inconvénients :

Peu d’actions disponibles.

Le fait de devoir convertir en dollars à chaque fois qu’on veut investir.

👉 Pour découvrir Revolut, c’est par là (pas d’affiliation).

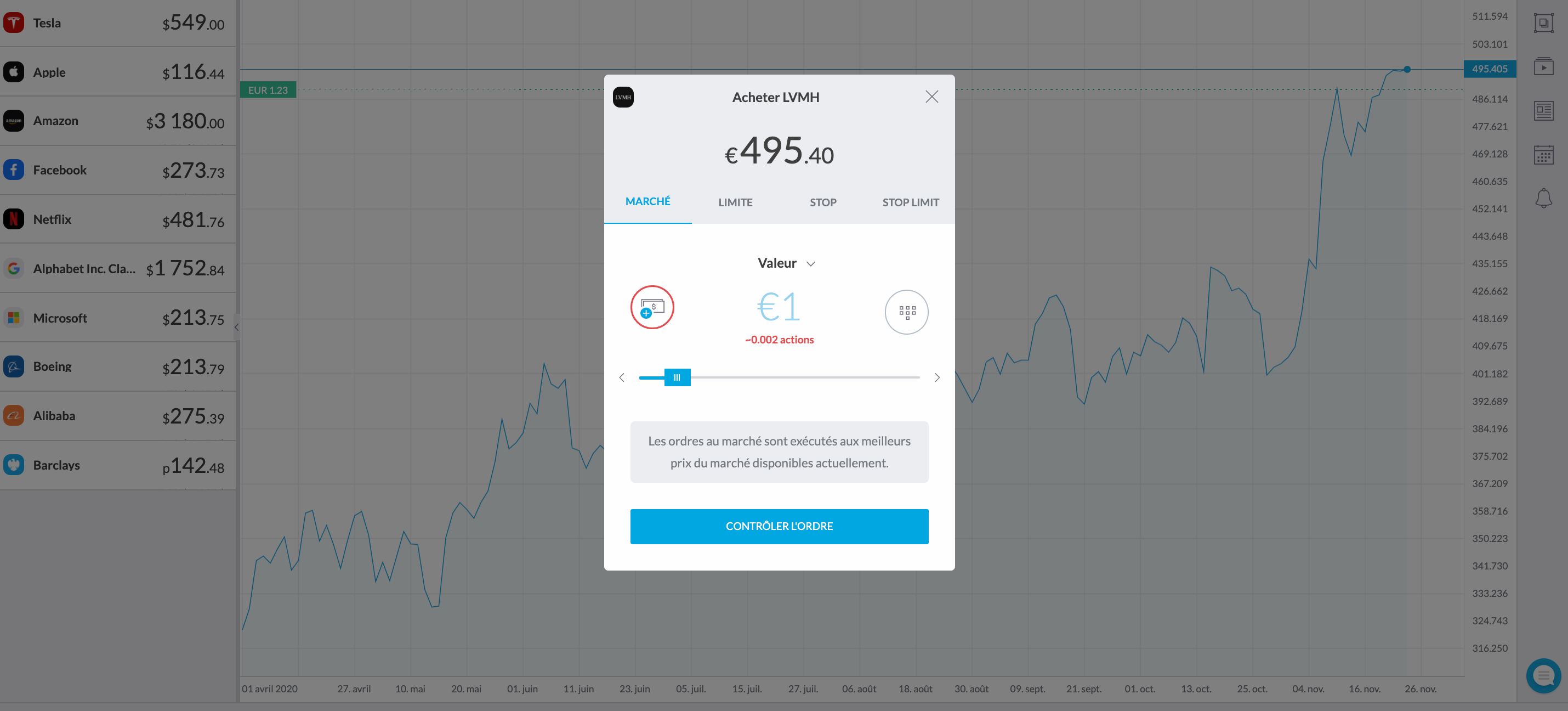

Interactive Brokers

Interactive Brokers est un des services les plus sérieux. Non pas que les autres soient des rigolos, mais Interactive Brokers a été fondé en 1977 et ils sont très solides à tous les niveaux. Ils pratiquent également d’excellents tarifs et proposent de nombreux produits. Bref. Super plateforme, même si un peu complexe.

Avantages

De nombreux produits (actions, obligations et ETFs).

Possibilité d’acheter des fractions d’actions, même pour de toutes petites sommes.

Inconvénients

Plateforme pas évidente à appréhender.

Pas possible de transférer des fonds rapidement par carte bancaire.

Pour acheter des produits en dollars, il faut d’abord convertir en dollars.

👉 Pour découvrir Interactive Brokers, c’est ici (affiliation qui réinvestît dans Snowball et des actions gratuites pour vous).

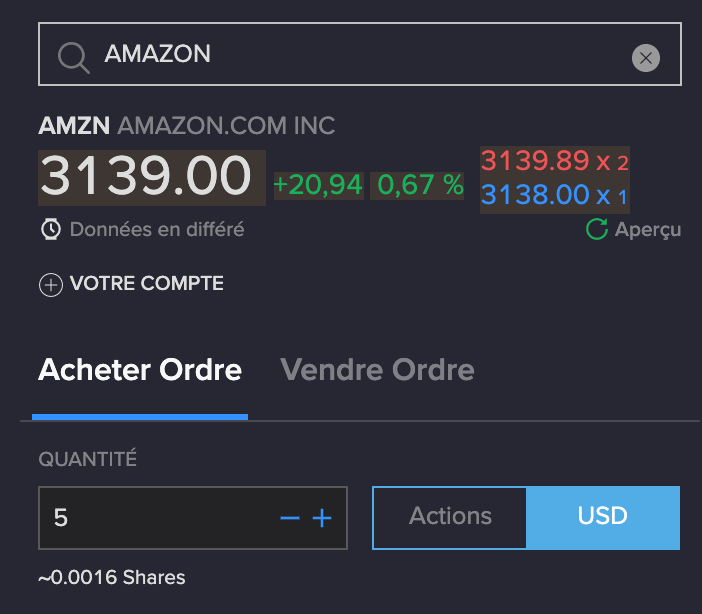

Trading 212

Trading 212, que je teste depuis quelques semaines, est vraiment pas mal. Leur app mobile est plus simple à utiliser que le site web, mais dans l’ensemble cela reste un peu plus simple que les autres services cités. L’avantage de Trading 212 est que vous pouvez non seulement acheter des fractions d’actions, mais aussi créer des portefeuilles d’actions, faire du Dollar Cost Averaging (investir la même somme à intervalles réguliers) et faire du rebalancing (je vous conseille de lire cette édition de Snowball pour en savoir plus sur ces deux stratégies).

Avantages

Interface mobile plutôt simple.

Vaste choix d’actions et ETFs.

Vous pouvez facilement ajouter des fonds avec votre CB ou Apple Pay.

Les frais ne sont pas énormes.

Dollar Cost Averaging et Rebalancing.

Inconvénients

Interface web pas évidente.

Pas beaucoup de transparence sur les frais.

👉 Pour découvrir Trading 212, c’est ici

Achat et vente de fractions d’œuvres d’art

Masterworks

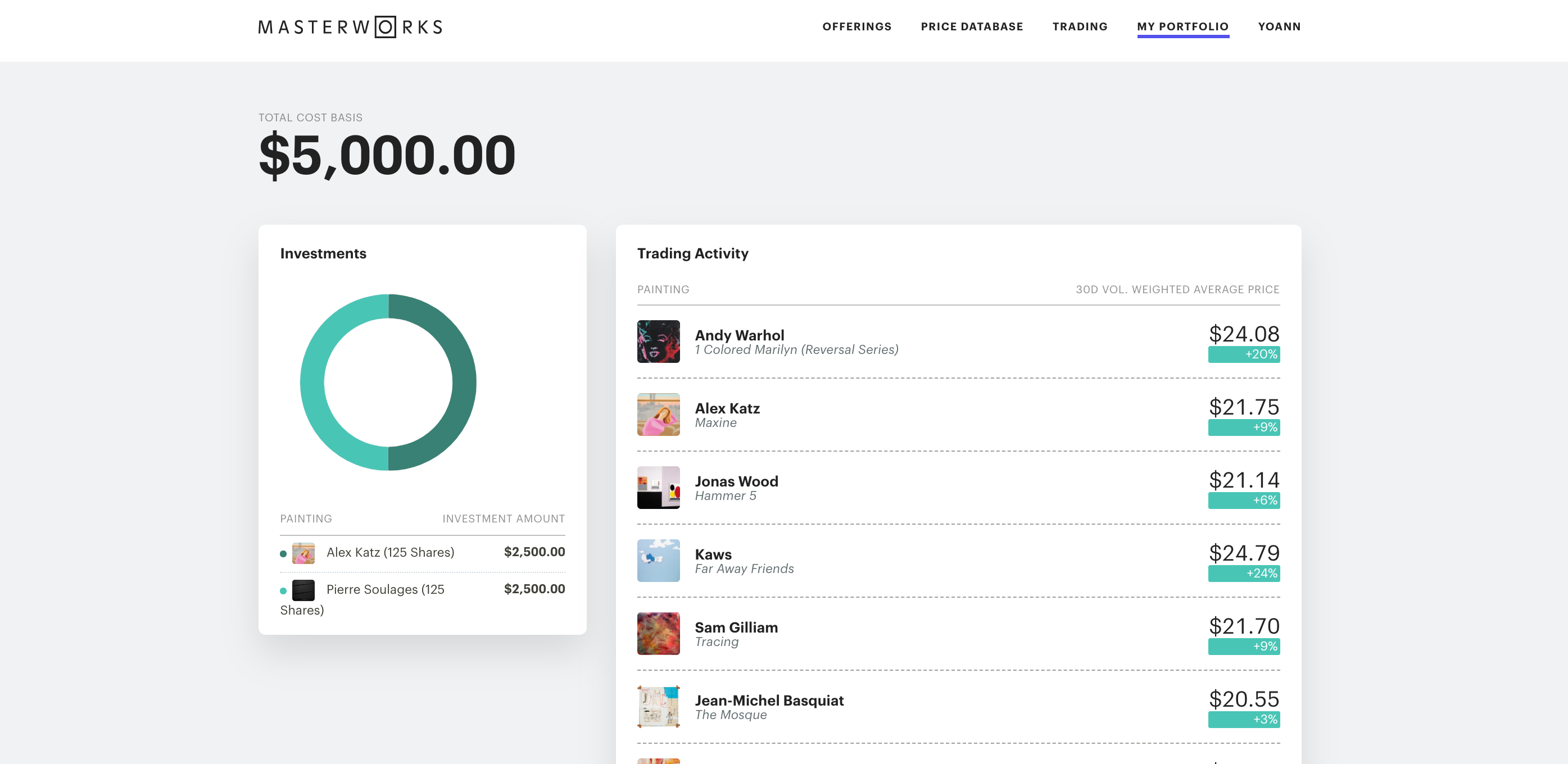

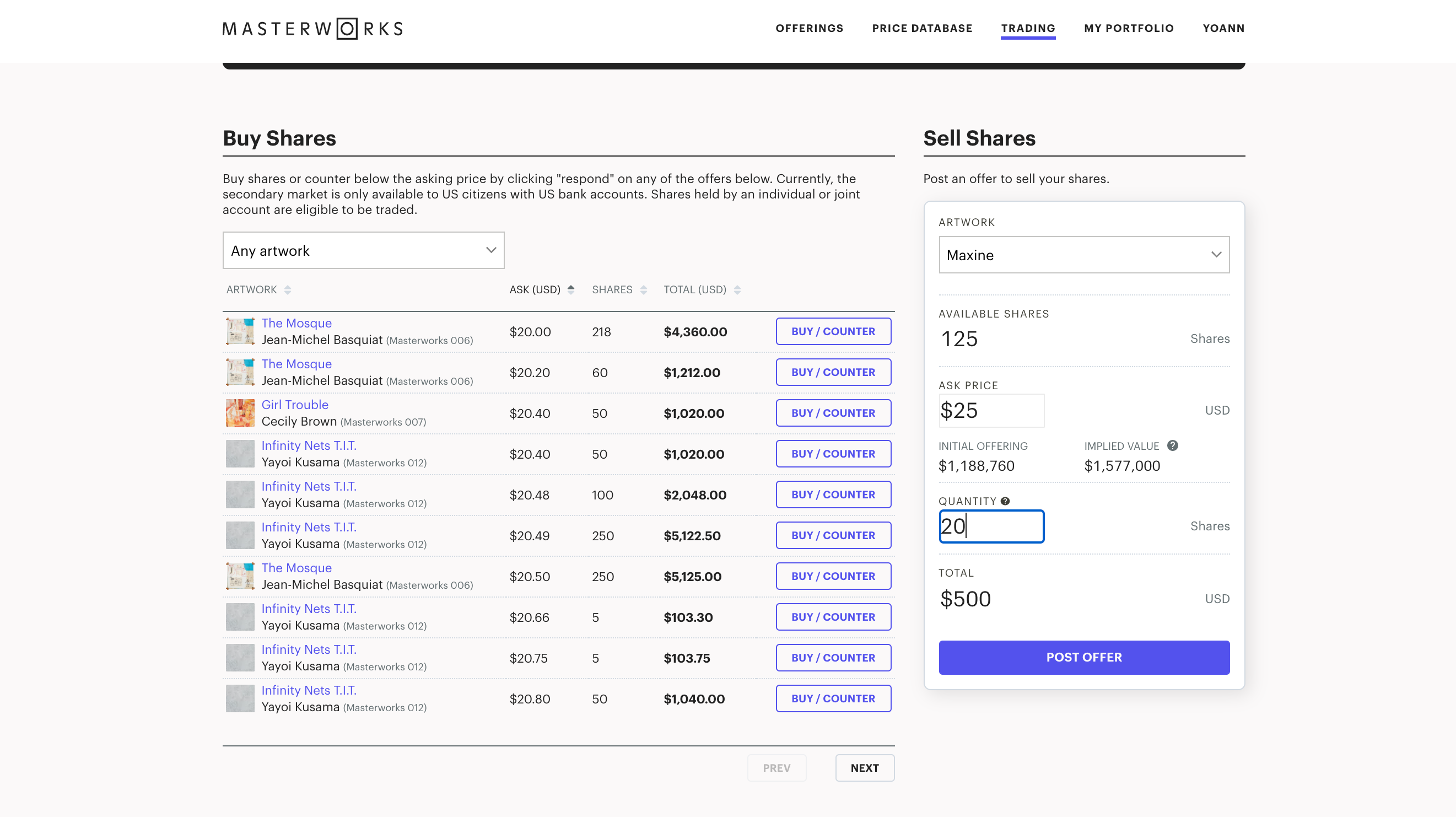

Il y a quelques mois je vous avais présenté Masterworks, la startup américaine qui vous permet d’acheter des parts d’œuvres de grands artistes comme Bastiat, Soulages, Monet ou encore Wharhol. J’ai par exemple investi 5 000 dollars dans un Alex Katz et un Pierre Soulages. Entre-temps, la plateforme s’est améliorée et vous pouvez revendre vos actions, vos tokens, avant même que le tableau ait été revendu par Masterworks. Effectivement, l’entreprise a créé une place de marché qui permet aux utilisateurs d’acheter ou vendre des parts de tableaux.

Je peux par exemple vendre 20 actions du tableau Maxine de Alex Katz au prix que je désire. Il faut évidemment trouver un acheteur et donc être raisonnable dans le prix demandé.

Avantages

Vous accédez à un marché de l’art qui n’était réservé qu’aux plus grandes fortunes.

Vous pouvez investir et diversifier votre patrimoine simplement.

Extrêmement simple d’utilisation.

Possibilité d’ajouter des fonds par carte bancaire.

Plutôt fun de se dire qu’on possède un petit bout d’un tableau de Basquiat ou Monet.

Quand on pourra voyager, en tant qu’investisseur, vous pouvez aller voir les tableaux dans la galerie de Masterworks à NYC.

Inconvénients

Frais relativement élevés qui peuvent faire tomber les rendements (mais qui reste autour d’une moyenne de 8 % annuel tout de même en étant pessimiste sur les frais pratiqués).

Faible liquidité. Même si vous pouvez revendre vos actions, rien ne vous garantit que quelqu’un va les acheter.

Minimum 2 500 $ pour commencer à investir.

👉 Pour découvrir Masterworks, c’est par là (pas d’affiliation).

Maecenas

Similaire à Masterworks, mais beaucoup plus geeky. Je n’ai pas encore pu tester la plateforme car mon compte est en cours d’authentification… Je vous en reparlerai une fois le service testé.

👉 Pour découvrir Maecenas, c’est ici (pas d’affiliation).

Achat et vente de fractions de biens immobiliers

Enfin ! On y arrive ! Comment investir dans un appartement à NY avec seulement 50 dollars, mais aussi dans des biens immobiliers français via des obligations ! 👇

RealT

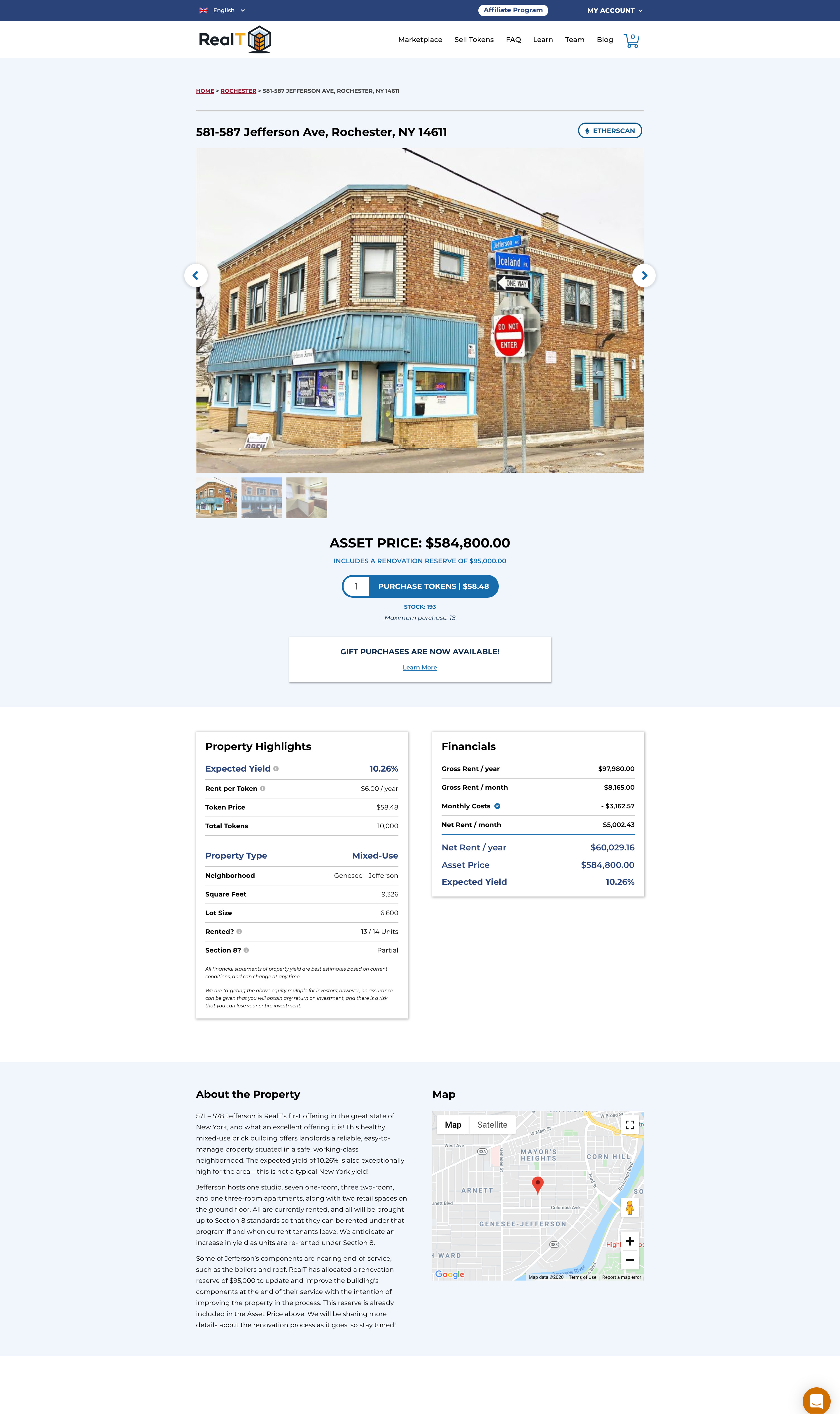

Je suis tombé un peu par hasard sur RealT via je ne sais quelle newsletter et cette entreprise m’a tout de suite interpellé car elle touche à deux de mes cordes sensibles : l’immobilier et les cryptos. Le concept est très simple : RealT achète des propriétés aux États-Unis qu’elle va mettre sous gestion pour la partie locative. En gros, les droits de propriété de ces biens immobiliers sont divisés sous forme de Tokens qui vous permettent d’acheter une toute petite partie d’une propriété et de recevoir une petite partie des loyers. J’ai par exemple récemment acheté deux tokens de cette propriété à NY (l’état de New York, pas New York City 😬).

1 token de cette propriété coûte 58,48 $ et chaque token perçoit un loyer annuel de 6 $. Je percevrai donc 12 $ par an pour l’achat de ces deux tokens qui seront payés en stablecoins, ou en langage humain en une cryptomonnaie qui mimique le comportement d’une monnaie classique. Le loyer est donc payé en USDC, qui peut ensuite être facilement converti en US dollars.

Je commence à peine à tester cette plateforme, mais je trouve le concept incroyable ! Aujourd’hui, ce n’est disponible qu’aux US, mais imaginez demain pouvoir investir dans des marchés immobiliers à travers le monde en choisissant vous-même les propriétés dans lesquelles vous souhaitez investir. Je trouve ce concept beaucoup plus fun (mais beaucoup plus risqué aussi) que d’acheter des ETFs spécialisés sur les marchés immobiliers. Mixer les deux peut être un excellent compromis pour des investisseurs comme moi.

Avantages

Très simple d’utilisation.

Vous pouvez investir avec votre CB.

Le coût d’entrée est très bas, vous pouvez n’acheter qu’un seul token si vous voulez.

Le système semble très sécurisé et même si RealT coule (ce que je ne leur souhaite pas), la propriété est isolée dans une autre entité juridique.

Vous pouvez facilement diversifier vos investissements dans le marché immobilier.

Il y a des Français dans la team, donc si vous avez des questions ils sauront vous aider (le site est en FR aussi si vous voulez).

Inconvénients

Qui dit innovation, dit plus gros risques évidemment. Je n’ai acheté ces tokens que la semaine dernière donc j’ai très peu de recul.

Seulement aux US pour l’instant.

👉 Pour découvrir RealT, c’est par ici (affiliation, 2 % de commission que je réinvestirai dans Snowball).

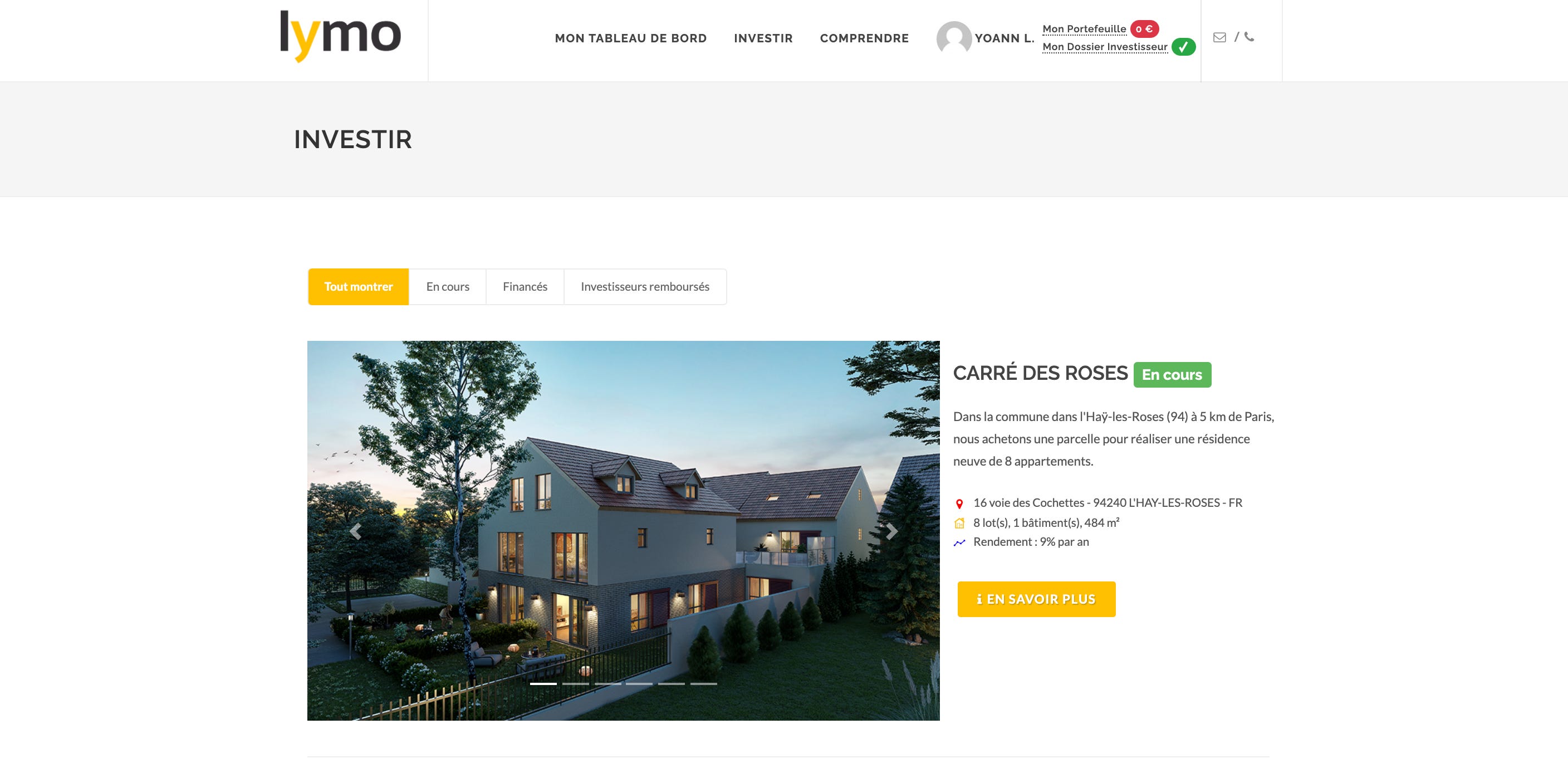

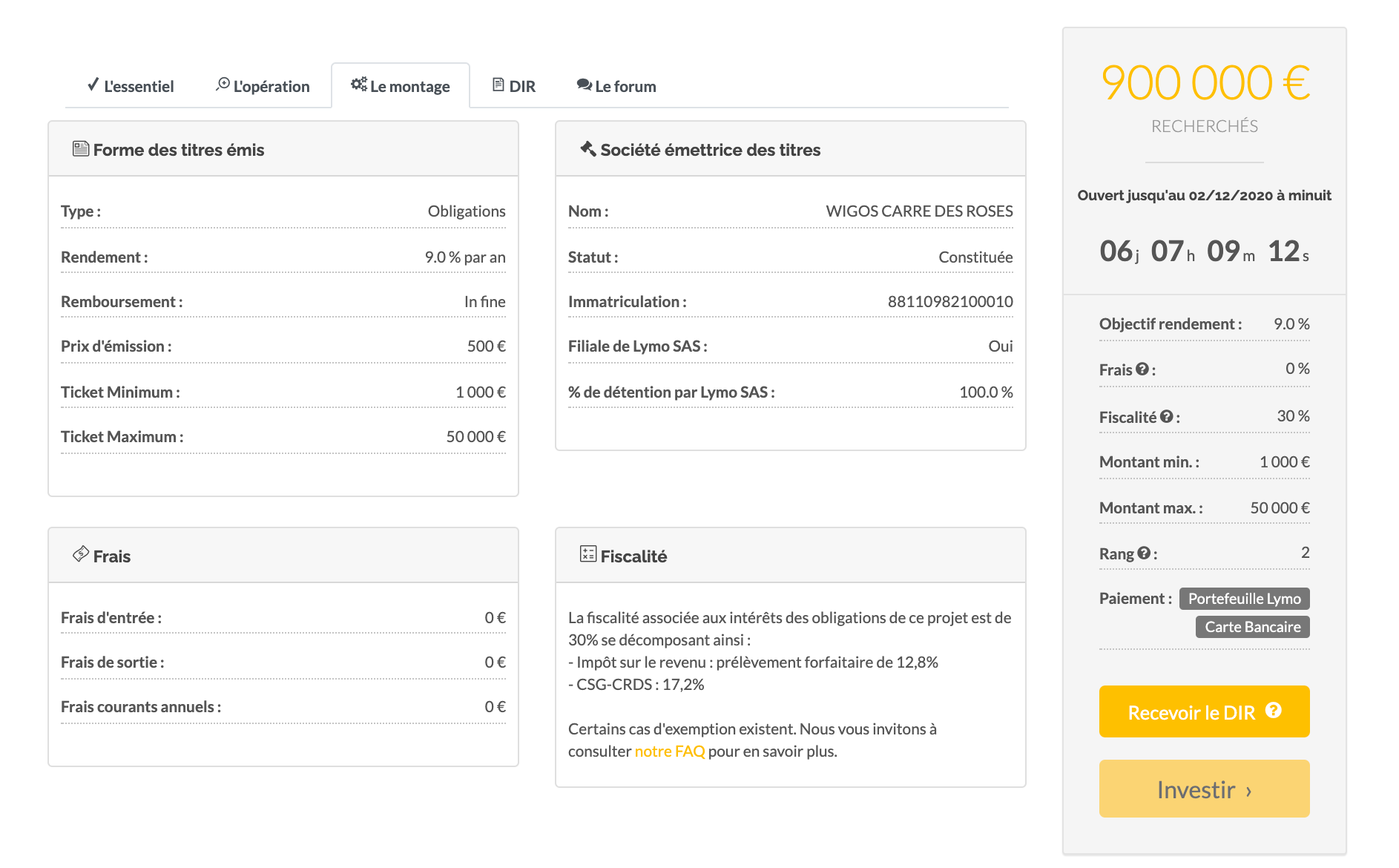

Lymo

Lymo est un peu le grand frère de RealT. Cette entreprise française ne vous permet pas d’investir dans l’immobilier via la Blockchain comme RealT, mais via des obligations plus classiques. OK ce n’est pas vraiment un investissement fractionné car vous ne possédez pas une part d’un bien immobilier, mais une créance (je souhaitais quand même l’intégrer ici). En gros (et pour simplifier), vous prêtez votre argent à Lymo qui est un micro-promoteur immobilier pour qu’il puisse bâtir des projets en France. Ce prêt se fait via l’émission d’obligations.

Par exemple, pour cette résidence à l’Hay-les-Roses, vous pouvez prêter un montant minimum de 1 000 € (2 obligations d’une valeur de 500 € chacune) avec un rendement attendu de 9 % par an et un remboursement total du capital au bout de 24 mois.

Avantages

Beaucoup de projets réalisés par l’entreprise donc un vrai savoir-faire.

Possibilité d’investir avec votre carte bancaire.

Beaucoup de transparence et plateforme plutôt simple à comprendre.

Des risques mesurés.

Inconvénients

Faible liquidité. Il faudra attendre l’échéance des obligations.

Je ne sais pas si le minimum est identique pour tous les projets, mais il était ici de 1 000 €. Pas énorme, mais pas bas non plus.

Comme tout investissement, les risques ne sont pas nuls.

Les projets partent très vite.

Seulement en France.

👉 Pour découvrir Lymo, c’est par ici (pas d’affiliation).

Conclusion

J’espère que le monde de l’investissement fractionné est un peu plus clair pour vous. Selon moi, nous sommes en train de vivre une vraie petite révolution dans le monde de l’investissement qui va permettre de démocratiser ce dernier et donc d’aider un plus grand nombre de personnes à s’approcher, voire à atteindre, une forme d’indépendance financière (indépendance financière ne veut pas forcément dire partir à la retraite hein).

Comme toujours, si vous avez la moindre interrogation, n’hésitez pas à m’écrire en répondant simplement à cet email ou en m’envoyant un message ici : [email protected].

Cette édition vous a plu ? Faites-le-moi savoir en ajoutant un petit ❤️ (en début ou fin d’email) :

Vous pouvez également commenter en cliquant ici :

Enfin, si vous pensez que cette édition pourrait plaire à l’une ou l’un de vos proches, n’hésitez pas à lui transférer cet email ou bien à cliquer sur le bouton ci-dessous :

Bonne soirée à toutes et à tous.

Yoann. ❤️

🚨 Avertissement : Vous comprenez qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particulier conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publiées sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

"Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Top cette nouvelle NL qui nous apporte de nouvelles pistes d'investissement.

Concernant RealT je trouve ça super intéressant, mais malheureusement je n'ai jamais réussi à acheter des tokens. Pour le moment tous les biens sur le marketplace sont soldout, ceci explique peut être cela.

Wait & see...

Tu parles de realT mais comment veux-tu faire 10% benef par token

Alors qu'ils prennent 9% par token de commission ??