👵👴 C'est maintenant ou jamais !

J'exagère un petit peu.

Hey Snowballers !

J’espère que vous allez toutes et tous bien.

❤️ Bienvenue aux 905 nouveaux abonnés qui nous ont rejoints depuis la dernière édition de Snowball du 30 octobre 2020 ! ❤️

Nous avons donc officiellement dépassé les 5 500 abonnés et les 1 000 abonnés Premiums. Un grand merci à toutes et à tous pour la confiance et pour parler de Snowball autour de vous ! 🙌

Quelques futures mises à jours pour la version Premium de Snowball :

🛠 Je vais ajouter une section outils à l’app Snowball dans laquelle je partagerai non seulement tous les outils que je vous ai partagés jusqu’à aujourd’hui, tous ceux créés par les membres de la communauté, mais aussi tous les outils que je trouverai sur le net.

📣 Je vais tester le lancement d’un programme de parrainage d’ici (j’espère) 3 mois maximum.

🏢 Je vous partagerai dans les prochaines semaines un dossier complet (un peu comme celui sur la création d’une petite flotte de voitures de location) sur l’achat de notre immeuble de rapport. L’idée est de vous donner un template pour vous guider.

Et comme toujours, c’est 6 € / mois ou 60 € / an pour une édition hebdomadaire en plus des deux mensuels, un accès exclusif à la communauté Snowball, un cashback via les Snowflakes, l’accès à l’app Snowball et les Snowpicks (sélection d’actions), des dossiers spéciaux pour lancer des side projects, des résumés de livres et de futures surprises. Je reverse toujours 20 % des revenus à la communauté, 20 % à une ou des associations et Snowball Premium reste gratuit pour les étudiants et les personnes en difficultés financières (il suffit de répondre à cet email ou alors de m’écrire ici : [email protected]). Et pour les autres, si ça vous dit 👇 :

🐦 Ah et Snowball est maintenant sur Twitter —> https://twitter.com/SnowballFrance. Tout comme sur le compte Linkedin, j’y partagerai régulièrement des news.

Comme vous l’avez peut-être deviné grâce à ma petite illustration, cette semaine nous allons parler de… Retraite, c’est bien ça.

Oui, un sujet passionnant… Qui déchaîne les foules.

Blague à part, promis cette édition ne sera pas aussi ennuyante que le sujet qu’elle traite.

Lançons-nous !

Introduction

Vous savez certainement que plus nous avançons dans le temps, plus notre système de retraite par répartition est difficile à financer.

Nous n’allons pas rentrer dans le débat politique ou encore tenter de réinventer un système.

Nous allons tout simplement partir du principe que nous ne savons pas trop de quoi sera fait le futur et que faire confiance au gouvernement pour payer votre retraite dans 20, 30, ou 40 ans est un pari que je ne ferai personnellement pas.

Si ce n’est pas déjà fait, je vous conseille de lire les articles sur la psychologie de l’argent ici et ici où je vous explique pourquoi il est essentiel d’épargner et d’investir aujourd’hui pour justement vous acheter du temps et donc de la liberté dans votre futur.

Une des raisons pour lesquelles nous [les Français] sommes de mauvais investisseurs, est peut-être que nous avons pendant trop longtemps compté simplement sur l’état pour payer notre retraite, notre chômage et notre santé alors que les Américains, a contrario sont habitués depuis longtemps à des systèmes par capitalisation qui consistent à accumuler et investir du capital pour le débloquer à sa retraite.

NON, je ne suis pas en train de dire que l’un ou l’autre est mieux et je ne rentrerai pas dans le débat. Je dis simplement que compte tenu des évolutions actuelles, il est judicieux de penser à sa retraite et de commencer à réfléchir aux moyens mis à votre disposition pour capitaliser et vous acheter ce temps précieux que vous chérirez quand vous serez plus agé·es.

📣 Le but de cette édition n’est pas de vous créer un plan parfait pour votre retraite ou d’être 100 % exhaustif sur le sujet de la retraite, mais plutôt de vous montrer ce que je vais faire pour me préparer à ce futur afin de vous en inspirer au travers de 3 conseils qui constituent le sommaire de cette semaine :

Conseil 1 : Épargnez, investissez, épargnez, investissez 🔁

Conseil 2 : Commencez à investir le plus tôt possible dans l’immobilier 🏠

Conseil 3 : Investir dans des produits plus appropriés à une capitalisation spécifique à la retraite 📈

Le PER (plan d’épargne retraite)

L’assurance vie

Le PEA (plan d’épargne actions)

Commençons par le conseil numéro 1. 👇

Conseil 1 : Épargnez, investissez, épargnez, investissez 🔁

C’est le seul et unique secret pour vous acheter du temps futur. Si vous deviez vous concentrer sur une seule chose, ce serait d’épargner et d’investir cet argent, même sur un seul produit (des actions, des ETFs, de l’immobilier, ou autre).

Il ne faut pas chercher très loin. Vous allez devoir dépenser moins que ce que vous gagnez aujourd’hui et placer cet argent pour vous acheter de beaux jours de tranquillité dans plusieurs années.

Retraite ou pas, cette formule magique vous aidera à passer les différentes époques de votre vie l’esprit plus tranquille.

Le plus important n’est même pas forcément l’outil et les produits dans lesquels vous aller investir, mais juste le fait d’épargner et d’investir dans autre chose qu’un livret A ou un PEL.

Ce que je fais : pour ma part, je suis mon budget comme je l’expliquais dans la toute première édition de Snowball (#Nostalgie) et j’épargne un montant fixe tous les mois que j’investis avec une grande discipline. Ce montant a varié selon les années et selon les mois dans une même année. Quand j’étais étudiant et au début de ma carrière j’épargnais quelques dizaines d’euros par mois et au mieux quelques centaines. Jusqu’à récemment et l’ouverture de mon PER (on en reparle plus bas), je n’avais pas une part de mon épargne dédiée à ma retraite, juste de l’argent que j’épargnais et que j’investissais. Je me suis créé une épargne que j’investis sans un but particulier, mais avec objectif principal de m’acheter du temps futur, y compris quand je serai plus vieux et que je ne travaillerai (peut-être) plus.

Ok, mais dans quoi investir ? Vous avez quelques réponses ici et ici, mais je vais me concentrer dans cette édition sur des produits qui sont, selon moi, idéaux pour préparer votre retraite.

La grande question est de savoir combien épargner. À combien doit s’élever votre capital lors de votre retraite ? Selon moi, il est impossible de répondre avec justesse à cette question. Certaines personnes qui font partie du mouvement FIRE (Financial Independence, Retire Early) vous diront exactement de combien elles ont besoin pour arrêter de travailler. Elles déterminent leurs dépenses mensuelles projetées et savent qu’elles ont besoin par exemple de 1 200 000 € pour générer 1 700 € de revenus mensuels (chiffres fictifs). Personnellement je ne sais pas du tout à quel montant mon capital devra s’élever quand j’aurai 70 ans pour vivre confortablement. De ce fait, je ne me prends pas trop la tête et j’épargne ce que je peux épargner pour vivre confortablement aujourd’hui.

Conseil 2 : Commencez à investir le plus tôt possible dans l’immobilier 🏠

L’immobilier est non seulement un excellent moyen d’investir quand on est jeune notamment parce qu’il peut faire bénéficier de certains avantages fiscaux, parce qu’il peut générer des plus-values au travers de reventes ou encore générer des revenus supplémentaires via la location, mais aussi un des meilleurs moyens de s’assurer une retraite confortable.

Si lors de votre départ à la retraite vous possédez votre résidence principale et que vous êtes propriétaire de plusieurs appartements que vous mettez en location, vous pouvez générer des revenus importants et donc vous assurer une belle rente mensuelle sans avoir à travailler. Je vous laisse relire cette édition de Snowball si l’immobilier vous intéresse. Et pour les abonnés Premiums, je vous donne tous les détails et tous les outils que j’ai utilisés avec deux amis pour acheter notre premier immeuble de rapport à Fréjus, le premier achat de notre futur empire immobilier. 🙃

Je vous conseillerai donc fortement de commencer par faire de l’investissement immobilier avant d’acheter votre résidence principale (sauf si vous cherchez à faire rapidement une plus-value sur du court terme car la plus-value sur la revente de la résidence principale n’est pas imposée). Je regrette de ne pas avoir fait ça plus tôt. Enfin je l’ai fait, mais j’ai revendu l’appartement rapidement (au bout de 3 ans). Bon, ce n’était pas un mauvais investissement car j’ai réalisé une jolie plus-value, mais il aurait été plus judicieux de le conserver et de continuer à investir. Bref. Commencez tôt si possible. Même si ce n’est qu’un petit appartement. Recherchez des villes qui sont en pleine croissance avec des prix de l’immobilier relativement bas et des locations relativement élevées (souvent le cas dans les villes étudiantes avec beaucoup de tension et de turnover). L’entreprise Bevouac a une jolie page web avec un petit comparatif des villes intéressantes en France.

Ce que je fais : je le disais déjà dans l’édition sur l’immobilier, mais je favoriserais toujours un appartement qui a une belle histoire à raconter (bonne ville, bon emplacement, du charme, etc.) à un appartement qui est fiscalement avantageux. La fiscalité est importante, mais in fine le plus important c’est la demande que peut générer votre bien. Bien plus que sa fiscalité. Si vous pouvez allier les deux alors tant mieux !

Aujourd’hui, nous avons acheté avec des amis un immeuble de rapport via une SCI avec pour but de générer des revenus et donc de réemprunter / réinvestir pour racheter d’autres biens que nous diversifierons par la suite (bureaux, locaux, parking, villas, etc.).

Et pour les petites bourses qui ne peuvent pas forcément acheter un appartement aujourd’hui car pas ou très peu d’apport ? Une règle un peu officieuse des banques veut qu’on ait environ 10 % de la totalité de l’emprunt en apport, il est parfois possible d’emprunter à 110 % (c’est-à-dire sans apport), mais pas évident et encore plus de nos jours. Du coup mon meilleur conseil serait d’ouvrir un PEA et/ou une assurance vie, et d’y placer de l’argent régulièrement afin de vous créer un capital pour acheter un premier appartement dans 5, 10 ou 15 ans selon votre capacité d’épargne. Pour rappel, un PEA et une assurance vie vous permettent de bénéficier d’avantages fiscaux après plusieurs années de détentions comme je vous explique ici (et plus loin dans cette édition). Par exemple investir 100 € par mois entre 2010 et 2020 dans un ETF (petite piqûre de rappel sur les ETFs ici si ça ne vous dit rien) sur le principal index américain, le S&P 500, vous aurait permis d’avoir plus de 28 000 € aujourd’hui pour un montant total de 12 900 € investi :

Conseil 3 : Investir dans des produits plus appropriés à une capitalisation spécifique à la retraite 📈

Cette partie, après le fait d’épargner, est certainement la plus simple et celle que vous pouvez commencer dès aujourd’hui. J’ai d’ailleurs ouvert mon premier PER cette semaine 🙌 !

Il existe 3 types de placements long terme qui peuvent être intéressants pour votre retraite selon moi. Il en existe bien plus, mais par souci de simplicité et pour ne pas vous noyer afin de vous lancer sereinement, nous ne nous concentrerons que sur :

Le PER (Plan d’Épargne Retraite), le petit nouveau

La grande classique et la petite favorite des Français : l’assurance vie

Et finalement le PEA (Plan d’Épargne en Actions), le meilleur ami français de la bourse

Ils sont pour moi complémentaires. L’un n’est pas forcément mieux que l’autre, même si j’ai une préférence pour le PEA sur l’assurance vie, car je trouve l’assurance vie toujours plus complexe à comprendre et j’aime bien les choses simples. Le compte titres aurait très bien pu rentrer dans cette liste et je m’en sers également pour préparer mon futur, mais je l’ai volontairement écarté car il ne présente pas d’avantages fiscaux que les 3 produits cités ci-dessus possèdent afin de pousser les Français à investir sur du long terme et notamment à préparer leur retraite.

Le PER

J’étais assez réticent à ce nouveau venu et après avoir creusé, je me suis rendu compte qu’il était vraiment sympa ! Il est tout jeune. À peine plus d’un an.

On sent que le gouvernement cherche à faire prendre conscience aux Français que la retraite par capitalisation est certainement un avenir auquel il faudra s’habituer. La loi PACTE remplace donc tous les anciens dispositifs liés à la retraite que je ne connais pas bien du tout (et ça tombe bien car ils ne seront plus commercialisés) par le fameux PER ou plan d’épargne retraite.

Les avantages du PER

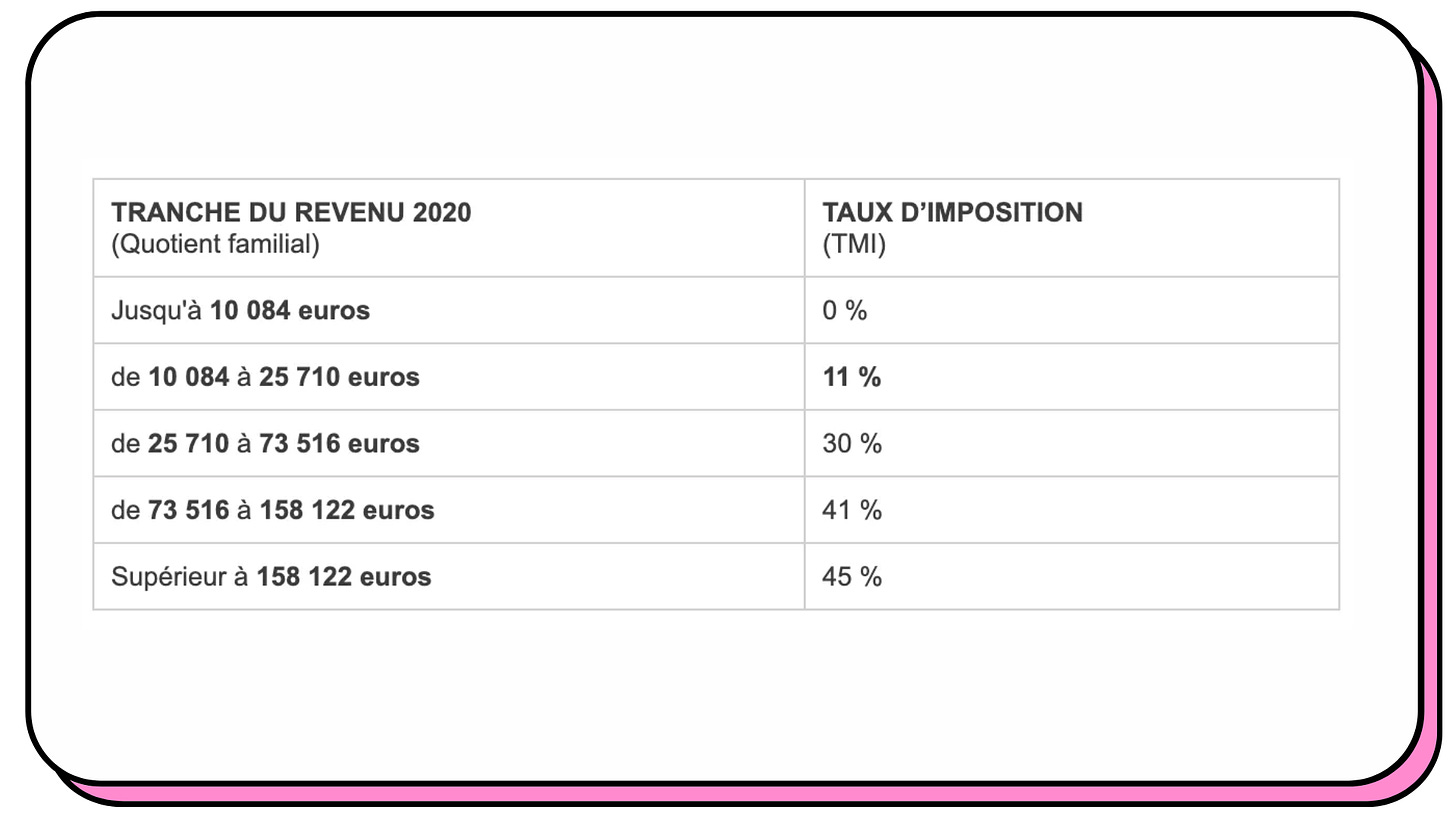

Payez moins d’impôts : le grand avantage du PER est que vous pouvez déduire ce que vous y investissez de vos revenus imposables. Pour calculer tout ça c’est assez simple, vous devez prendre votre tranche d’imposition marginale et multiplier ce que vous investissez par ce %. Si par exemple, vous voulez placer 10 000 € par an sur votre PER et que votre tranche marginale d’imposition est de 30 %, vous pourrez alors déduire 10 000 x 0,3 = 3 000 € de votre revenu imposable (avec un plafond qui s’élève en général à 10 % de vos revenus annuels). Le PER est donc un très bon produit pour ceux qui payent beaucoup d’impôts, c’est-à-dire à partir de la tranche marginale 30 % (à ne pas confondre avec le taux d’imposition à la source). Voici un petit pense-bête issu de ce site pour vous aider.

Investissez dans des produits variés : actions, obligations, ETFs, matières premières…

Accessible à toutes et à tous

Ouvrez autant de PER que vous le souhaitez

Et je partage également un très bon retour de Gary, un membre de la communauté Snowball qui a posté cela, il y a quelques jours :

Inconvénients :

Votre argent est bloqué jusqu’à votre départ à la retraite : sauf pour achat d’une résidence principale ou en cas d’accident de la vie

Il existe une fiscalité lorsque vous allez retirer votre argent lors de votre retraite : si vous retirez votre argent sous forme de rente (des versements mensuels), ces dernières seront imposées comme les pensions de retraite, c’est-à-dire qu’elles seront intégrées dans vos revenus après un abattement de 10 %. L’idée ici est de se dire que votre taux d’imposition sera plus faible quand vous serez à la retraite car vos revenus seront plus faibles. Vous décalez donc une imposition forte aujourd’hui pour une imposition plus faible demain. Mais bon… Encore une fois qui peut prédire ce qu’il se passera dans 40 ans… Si vous décidez de retirer votre argent d’un coup, les gains seront imposés à la flat tax de 30 % et le capital (l’argent que vous avez versé tous les mois) sera intégré à vos revenus et donc imposé à votre futur barème d’impôt sur le revenu.

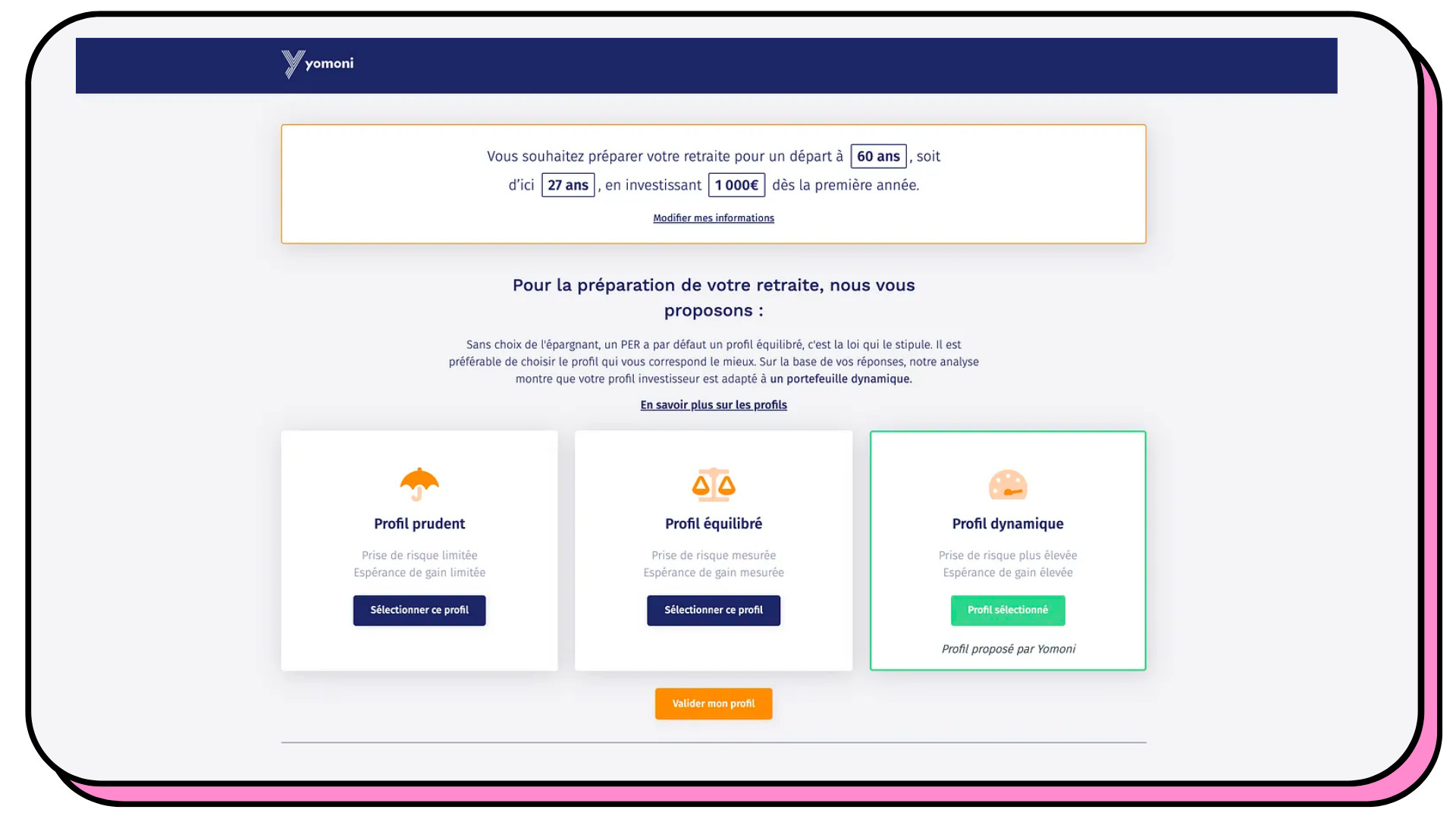

J’ai décidé d’ouvrir un PER cette semaine pour ma part. Cherchant une approche plutôt lazy, c’est-à-dire passive et pilotée, sur cette partie de mon épargne j’ai décidé d’utiliser les services de Yomoni pour mon PER.

Ouverture 100 % en ligne en quelques minutes (quelques jours pour que le dossier soit validé).

Versement minimum de 1 000 € pour l’ouverture.

Gestion pilotée (ETFs, fonds, etc.)

Vous choisissez votre niveau de risque. Personnellement, j’ai choisi un profil plutôt agressif.

Les frais sont ultra-compétitifs, en moyenne deux fois moins chers que la concurrence selon le président de Yomoni (je n’ai pas vérifié). Ils s’élèvent à 1,6 %.

Selon Yomoni, ce PER est innovant : “Le PER Yomoni a un petit “plus” : c’est un contrat hybride. Un compte-titres bancaire afin de minimiser les frais et gagner en souplesse de gestion, combiné à un contrat de rente souscrit auprès d’un assureur.”

Pas de frais de versement, pas de frais d’arbitrage, pas de frais de retrait anticipé, pas de frais de transfert entrant. Bref pas beaucoup de frais !

Sécurité : épargne conservée au Crédit Agricole, allocation gérée (entre autres) par le géant BlackRock, rente assurée à la retraite par Suravenir (Crédit Mutuel)

“Yomoni Retraite peut être alimenté par transfert depuis un PERP, MADELIN, PERCO, Article 83...”

Voici ce que donne ma simulation :

Après 27 ans d’épargne à hauteur d’environ 400 € / mois, je pourrai espérer un capital compris entre 225 000 € et 410 000 € pour un montant investi de 123 000 €. Not bad.

Je ne sais pas si le code de parrainage fonctionne pour le PER, mais au cas où, vous pouvez obtenir 50 € pour 5 000 € déposés, 150 € pour 10 000 €, etc. Et moi ? Plus rien je crois vu que j’ai atteint les 10 parrainés il me semble… Voici le lien de parrainage et sinon mon code de parrainage est YOANN04.

💡 Le PER c’est pour qui en gros ?

Pour tous et surtout si vous payez beaucoup d’impôts. Si vous êtes en dessous des 30 % de tranche marginale d’imposition, préférez l’assurance vie ou le PEA. Il faut aussi être prêt à avoir son épargne bloquée sur une longue période. C’est pour cette raison que je ne mettrai pas toute mon épargne dans le PER, mais simplement une partie.

L’assurance vie

Pour moi l’assurance vie est un bon complément au PER et au PEA pour préparer votre retraite, car elle possède de réels avantages dont certains sont différents du PER :

Une fiscalité avantageuse sur les plus-values comme je disais ici.

Vous pouvez ouvrir autant d’assurances vie que vous voulez.

Plus flexible que le PER car vous pouvez retirer vos fonds (capital et plus-values) quand vous voulez avec ou sans avantages fiscaux selon la date à laquelle vous sortez votre argent. Cela peut être utile en cas d’imprévu.

Vous pouvez aussi y placer des ETFs actions et ETFs obligations, mais aussi d’autres produits comme les fonds euros.

De mon côté j’ai une assurance vie chez Yomoni et j’aime également beaucoup Nalo (notamment la possibilité d’investir par objectifs). Les deux produits sont des robo advisors, c’est-à-dire qu’ils vont gérer votre argent de façon automatique pour vous. C’est une gestion pilotée. Vous versez de l’argent quand vous voulez, et ils s’occupent de le répartir selon leurs thèses d’investissement et votre profil d’investisseur. Parfait si vous voulez diversifier sans trop vous prendre la tête et en faisant tout en ligne. N’hésitez pas à faire vos propres recherches car il existe des dizaines d’offres qui peuvent répondre à des objectifs différents. Par souci de simplicité, j’ai décidé de me contenter de Nalo et Yomoni.

Je tiens à préciser qu’aucun des deux ne me paie pour parler d’eux dans cette édition. Je précise par contre que j’utilise le lien de parrainage de Yomoni et celui d’affiliation de Nalo. Le but de vous partager ces deux liens n’est pas de me rémunérer (même si bon c’est quand même cool), mais surtout de vous faire économiser ou gagner de l’argent. Effectivement ce n’est pas du tout avec le parrainage ou l’affiliation que je vais gagner ma vie, mais surtout avec les personnes qui décident de s’abonner à Snowball Premium.

De plus je ne partage que des services que j’aime beaucoup personnellement et que j’utilise que je vais utiliser ou que j’ai utilisé par le passé. Nalo et Yomoni en font partie.

👉 Voici le lien de parrainage pour Yomoni qui vous fera gagner 50 € pour 5 000 € déposés, 150 € pour 10 000 € déposés, etc.

👉 Et ici le lien pour Nalo qui vous permet de bénéficier de 3 mois de frais de gestion offerts (jusqu’à 500 €).

💡 L’assurance vie c’est pour qui en gros ?

Pour tout le monde. Pour les jeunes ou les plus âgés, pour les petits ou hauts revenus, pour les salariés, pour les freelances, bref. C’est un bon produit pour diversifier vos investissements tout en bénéficiant d’avantages fiscaux. Encore une fois, pas besoin de placer des millions dessus pour commencer à investir. Personnellement, j’ai environ 3 000 € de placés sur Yomoni et j’essaye de mettre de côté une centaine d’euros tous les mois sur cette assurance vie en plus de mes autres placements. Ce produit est pour moi un bon produit pour préparer votre retraite vu l’horizon temporel long intégré dans son ADN.

Le PEA

Le PEA est une autre coquille avec des avantages fiscaux dans laquelle vous pouvez mettre des actions et autres ETFs, qui est un peu plus rigide que l’assurance vie, mais de moins en moins. J’ai une préférence pour le PEA sur l’assurance vie pour deux raisons principales : vous choisissez ce que vous y mettez (donc pas de frais de gestion ou très peu dans le cas d’ETF) et une fiscalité plus avantageuse que l’assurance vie.

Vous ne pouvez pas retirer de l’argent de votre PEA avant la 5e année sauf si vous décidez de fermer ce dernier (il existe certaines dérogations pour le garder ouvert) par contre vous pouvez désormais retirer de l’argent après la 5e année sans que cela entraîne sa fermeture.

Vous pouvez acheter des actions et ETFs (principalement européennes) et les placer dans votre PEA. Pour ceux qui aiment contrôler ce dans quoi ils investissent. Beaucoup de personnes vous diront qu’en termes de diversification, l’assurance vie est mieux (possibilité d’intégrer des actions, mais surtout des ETFs et autres fonds en dehors d’Europe), mais vous pouvez intégrer des ETFs USA, Chine, Japon, monde, etc. dans votre PEA comme je l’ai par exemple fait dans le mien :

Vous pouvez vendre et acheter autant de produits que vous voulez dans le PEA (dans la limite de 150 000 €) sans être imposé sur la plus-value tant que vous ne retirez pas le cash de ce dernier.

Si vous savez quelles actions et ETFs acheter, le PEA peut vite devenir plus rentable qu’une assurance pilotée comme Yomoni car les frais sont bien plus faibles.

Personnellement, je vais utiliser mon PEA pour investir dans la grande majorité de mes ETFs et ce dernier me servira certainement pour ma retraite. Mon PEA est chez Boursorama, le produit est pas mal sans être dingue et les frais sont OK. Je ferai une édition spécifique sur le sujet un de ces jours.

💡 Le PEA c’est pour qui en gros ?

Pour tout le monde également. Si vous investissez dans des ETFs et autres actions européennes, c’est un excellent produit et il ne faudrait pas s’en priver.

Conclusion

Pour conclure, la meilleure façon de préparer votre retraite est simplement de mettre de l’argent de côté régulièrement et de l’investir. Les coquilles dans lesquelles vous allez mettre votre argent vont avoir un effet sur vos gains futurs, mais cet effet est négligeable comparé au simple fait d’épargner et d’investir.

Ne cherchez pas à créer LE plan parfait. C’est la meilleure façon de rester figé et de ne pas avancer pour beaucoup d’entre nous. Vous pouvez investir 200 € par mois ? Très bien ! Vous pouvez tout simplement vous dire que vous placez 100 € dans un PER, 50 € dans une assurance vie et 50 € sur un compte titres en achetant vos propres actions pour rendre tout ça un peu plus fun. Pas besoin de faire des calculs complexes ! Épargnez, investissez, épargnez, investissez, épargnez, investissez…

Si vous avez le moindre doute sur votre plan ou des questions sur les sujets évoqués aujourd’hui, n’hésitez pas à répondre à cet email ou à m’écrire ici [email protected], je pourrai vous donner mon avis (mais pas de conseil financier évidemment 🙃).

Cette édition vous a plu ? Faites-le-moi savoir en ajoutant un petit ❤️ (en début ou fin d’email) :

Vous pouvez également commenter cette édition en cliquant ici :

Enfin, si vous pensez que cette édition pourrait plaire à l’une ou l’un de vos proches, n’hésitez pas à lui transférer cet email ou bien à cliquer sur le bouton ci-dessous :

Bon week-end à toutes et à tous.

Yoann. ❤️

🚨 Avertissement : Vous comprenez qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particulier conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publiées sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

"Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Hello Yoann! Super conseils, j'ai beaucoup appris. En particulier, j'ignorais completement l'option PER.

En revanche, je ne suis pas sur de bien comprendre la raison de ton "Conseil 2 : Immobilier dès que possible". Tu cites la fiscalité, mais au final avec un PEA on peut beaucoup plus simplement éviter l'impôt sur le revenu, non? Il me semble que l'attrait principal de l'immobilier c'est l'accès à un effet de levier pour multiplier nos profits?

Super. Première lecture pour moi et j attends les prochaines avec impatience et je pense vite passer en version Premium