Hey Snowballers !

On rentre dans l’hiver doucement mais très sûrement. Entre le couvre-feu puis le confinement et la nuit qui tombe à 18 h, cela nous laisse du temps pour se concentrer sur des petits (ou gros) projets qui traînent depuis longtemps. Que ce soit se plonger dans ses finances perso ou bien lancer un nouveau side project, profitez-en !

Ne tombez pas dans la déprime hivernale. :)

En parlant de side project, Snowball est doucement en train de sortir de son incubateur hobby pour devenir mon projet principal et un business à part entière. Vous pouvez d’ailleurs voir, si vous ouvrez cet email dans votre navigateur, que Snowball a une nouvelle maison : www.snowball.xyz 🙌. Pourquoi .xyz ? Pourquoi transformer Snowball en un vrai business ? Quel type de business ? Je vous parlerai des grosses avancées ici, mais si vous voulez entrer dans les coulisses, je vous laisse vous inscrire à Behind the Curtain (BTC), une newsletter que j’avais lancée avant Snowball et qui était dédiée aux backstages des startups. Je n’ai malheureusement pas eu le temps de développer ce sujet. J’ai donc décidé de faire d’une pierre deux coups en concentrant Behind the Curtain sur Snowball. J’y parlerai de tout ce qui tourne autour de la création de ce projet et de toute la partie submergée de l’iceberg. Le choix du nom, le choix du nom de domaine, les outils que j’utilise, les difficultés et les questionnements, mais aussi les questions autour du financement ou du recrutement. Bref, la totale. Snowball se construira sous vos yeux, en toute transparence. Afin d’étendre l’audience au monde entier, j’ai décidé d’écrire cette Newsletter en anglais. Si vous vous inscrivez, vous pourrez accéder aux anciens articles qui ne concernaient pas Snowball, mais qui sont néanmoins tout aussi intéressants quand on s’intéresse à l’entrepreneuriat. Comment s’inscrire ? Right there. Et oui, c’était bien ça la micro surprise. 👇

Je voulais également souhaiter la bienvenue aux 300 nouveaux inscrits et inscrites qui nous ont rejoints depuis la dernière édition du 15 octobre 2020 ! N’hésitez pas à me faire des retours, bons ou mauvais, ils sont précieux.

Nous approchons les 900 abonnés Premiums et les 5000 abonnés gratuits + payants ! Merci à toutes et à tous pour tous vos retours et vos encouragements. Cela fait vraiment plaisir à lire et à entendre.

Pour rappel, la version Premium de Snowball (6€/mois ou 60€/an) vous donne accès à :

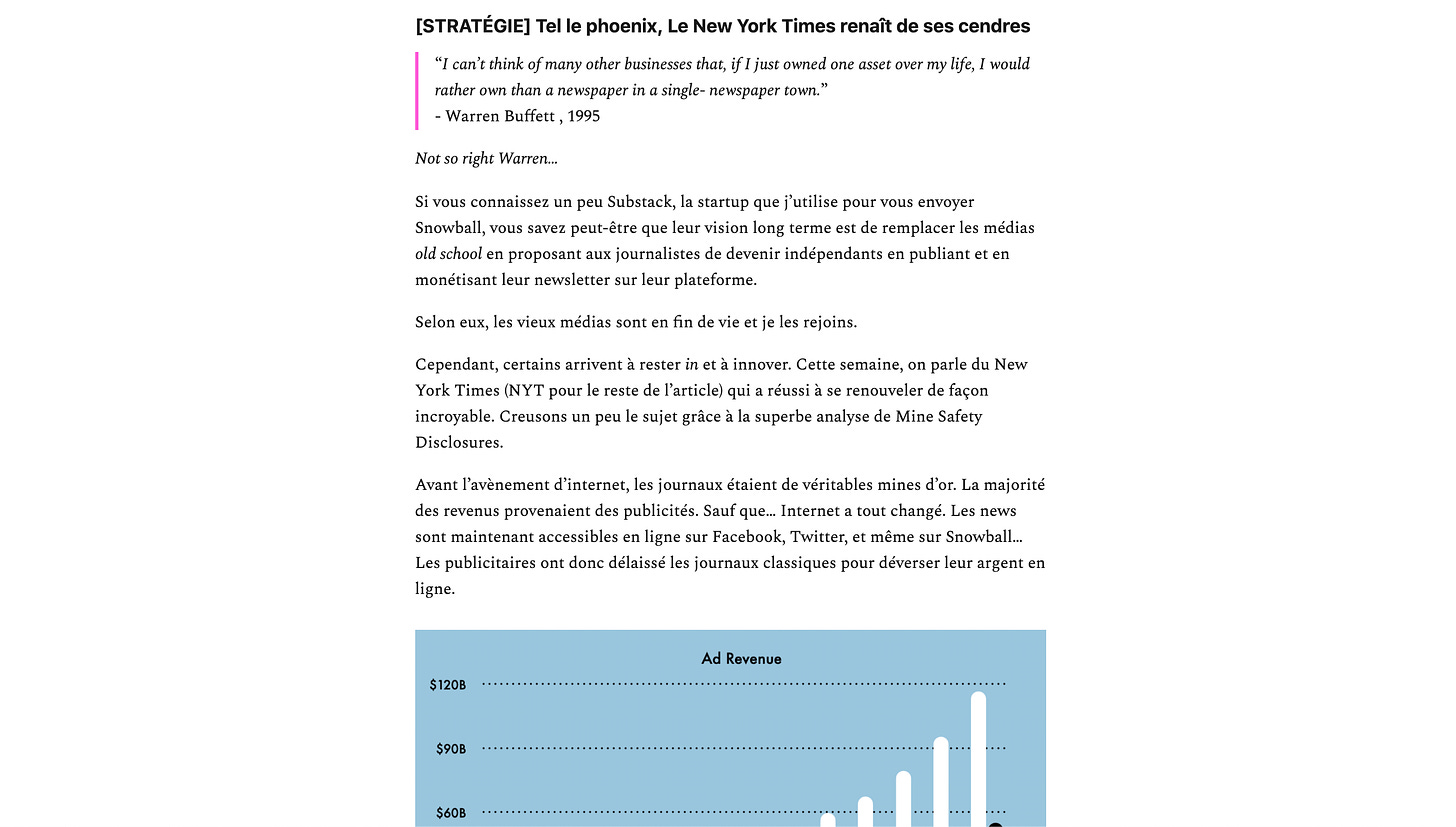

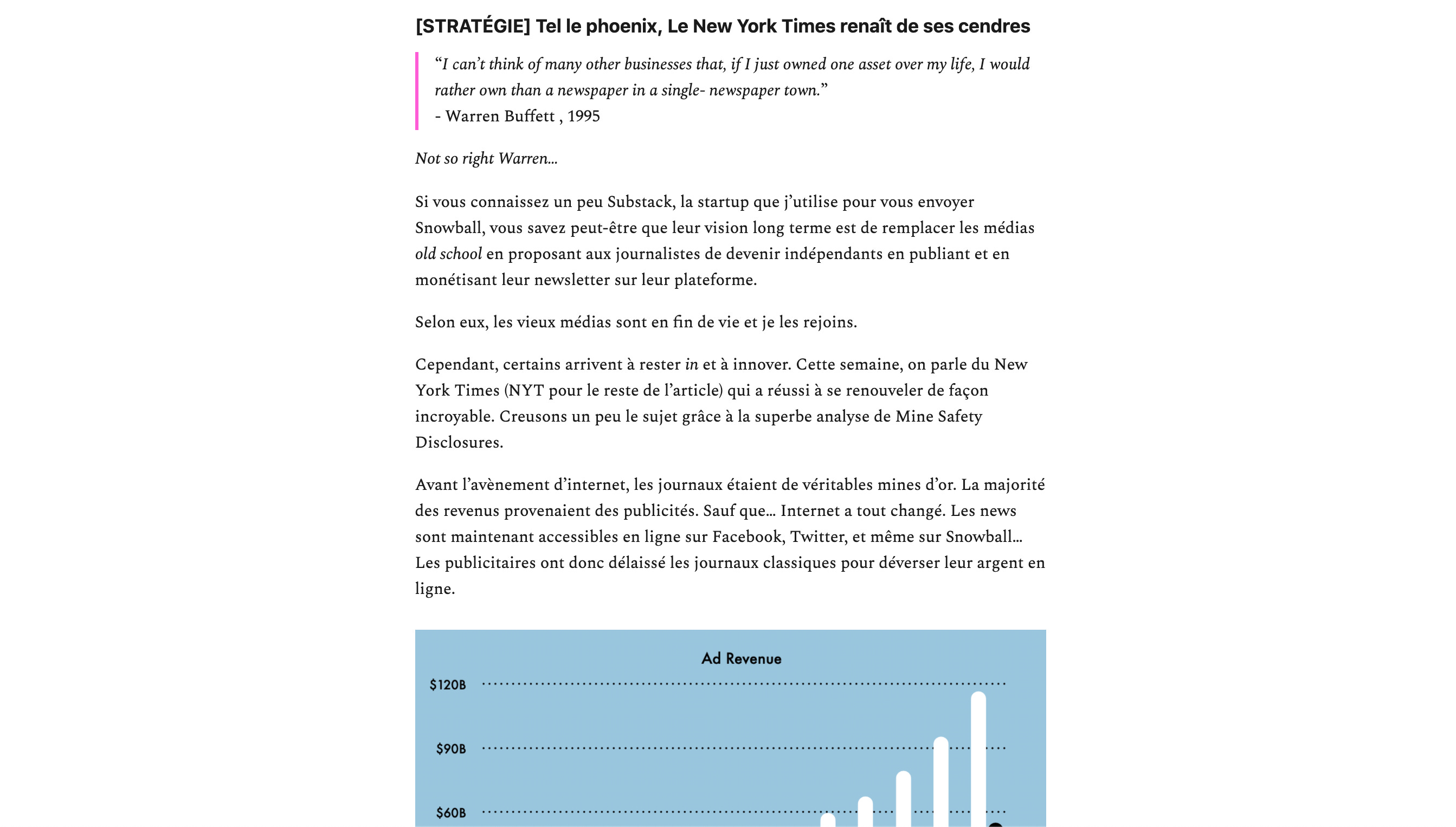

Un article hebdomadaire qui vous aidera à devenir un ou une meilleure investisseuse avec des analyses détaillées de certaines entreprises comme celle du New York Times ci-dessous, des analyses économiques ou encore liées au monde des cryptos. J’ai récemment ajouté dans ces éditions une catégorie Open Mic qui vous permet de me poser vos questions. J’y répondrai directement par email ou bien la semaine d’après directement dans l’édition Premium de Snowball.

Une communauté en or qui elle aussi vous aidera à monter en puissance sur tous les sujets liés au monde des finances perso :

Une application pour suivre mes investissements en direct.

Des Snowflakes qui sont une forme de participation aux bénéfices de Snowball. Effectivement, je redistribuerai à tous les abonnés Premiums de Snowball 20 % des bénéfices après imposition. Je conserve également 20 % des revenus après impôts pour les redistribuer à une association (ou créer une association Snowball dans un futur proche).

Une bibliothèque où je résume les meilleurs livres liés de près ou de loin aux finances perso (Business, Investissement, Finance, Économie, etc.).

Des guides sur comment lancer des side projects. Le prochain sortira avant la fin de l’année. Le premier était consacré à la création d’une mini-flotte de location de véhicules de location.

Et de futures surprises…

Vous êtes intéressé·e ?

Pour rappel, je propose la version Premium gratuitement pour les étudiants. Pour en bénéficier, rien de plus simple, envoyez-moi un email à yo@yoann.co avec une preuve de votre statut étudiant. Je suis persuadé que l’éducation financière est extrêmement importante pour atteindre une forme d’indépendance que nous recherchons tous. C’est la raison pour laquelle j’ai décidé de rendre Snowball Premium gratuit pour les étudiants. Évidemment, dès que vous gagnez votre vie, je compte sur vous, étudiantes et étudiants, pour payer Snowball et l’aider à grandir. 😉

Venons-en au sujet de la semaine !

Pour ceux qui suivent Snowball depuis un moment, vous avez pu voir que je parle très régulièrement des fameux ETFs (Exchange Traded Funds) ou fonds indiciels cotés en bon français. Énormément de personnes m’ont posé des questions sur ces fameux produits qui permettent d’investir simplement et de façon diversifiée en bourse. J’ai ainsi décidé de creuser le sujet et d’y consacrer une édition complète.

J’aimerais rendre cette édition utile à la fois aux débutants, mais aussi aux personnes un peu plus avancées dans le game de l’investissement. N’hésitez pas à sauter certaines parties pour vous concentrer sur celles qui pourront vous apporter le plus de valeur. Mais n’oubliez pas qu’il est parfois important de revoir ses bases même si on connaît bien un sujet.

Sommaire

I/ C’est quoi un ETF ? [débutants et pour tous]

Histoire, définition simple et description du fonctionnement.

II/ Pourquoi il est important de connaître et d’investir dans des ETFs ? [débutants]

Diversification, mitigation du risque, simplicité…

III/ Les différents types d’ETFs [pour tous]

ETFs obligataires, ETFs, ETFs par industrie, ETFs inverses, ETFs sur les matières premières…

IV/ Comment choisir et acheter ses ETFs [pour tous]

ETFs pour votre PEA, ETFs dans les assurances vie, ETFs dans votre compte titres, base de données d’ETFs…

V/ Une petite liste d’ETFs que j’aime bien

C’est parti !

I/ C’est quoi un ETF ? [débutants et pour tous]

Définition d’un ETF [débutants]

Le principe d’un ETF est extrêmement simple. Une entreprise que l’on va appeler un fond, par souci de simplicité, va collecter l’argent d’investisseurs comme vous et moi pour ensuite acheter un panier d’actions, d’obligations ou de matières premières à votre place.

Ce fond, comme une entreprise, va émettre des sortes d’actions que vous pourrez acheter ou revendre sur des places boursières comme Euronext ou encore le New York Stock Exchange.

Les ETFs sont très similaires aux fonds communs de placement ou mutual funds dans leur organisation et réglementation.

Vous pouvez comparer un ETF à un énorme panier d’actions et autres produits financiers qui est créé par une entreprise (le fond d’investissement). Vous pourrez ensuite acheter, revendre ou conserver une petite part de ce panier.

Souvent, les ETFs ont pour but de tracker (suivre) un index dans son intégralité. Par exemple, un ETF CAC40 sera un panier avec toutes les actions du CAC40. Il existe aussi des ETFs par industrie qui sont composés de toutes ou d’une partie des actions d’une industrie spécifique (industrie aéronautique, cybersécurité, etc.).

Nous en parlerons plus en détail un peu plus loin dans cette édition, mais les deux principaux avantages des ETFs sont qu’ils vous apporteront facilement de la diversification, et que les frais attachés sont plus faibles, car les fonds peuvent acheter en gros des actions ou obligations et ainsi profiter de prix de gros.

Par exemple, une entreprise comme Vanguard a créé l’ETF S&P 500 nommé $VOO qui permet de tracker l’équivalent du CAC40 américain, le S&P 500.

Le S&P 500 est un index regroupant les 500 plus grosses entreprises américaines.

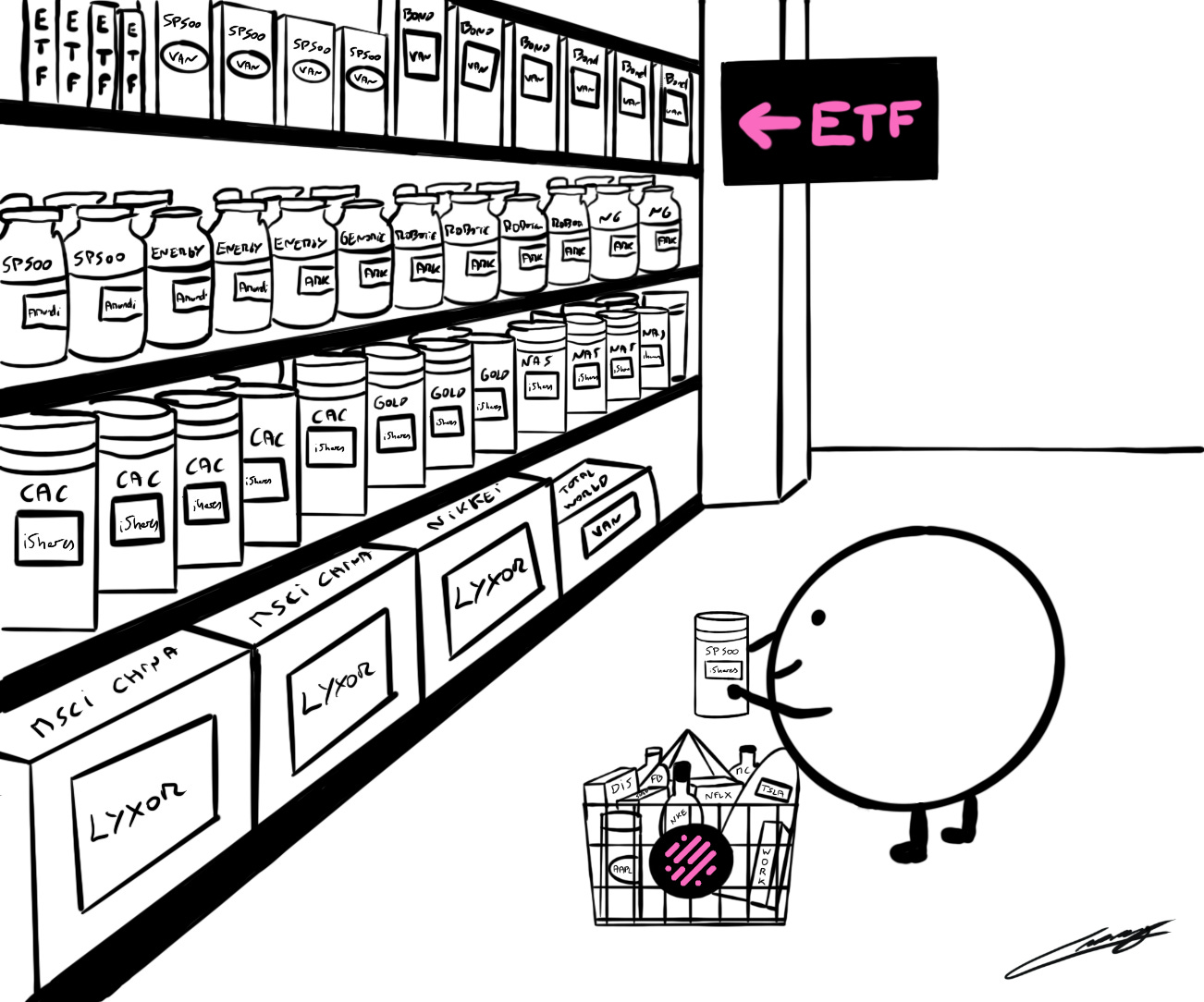

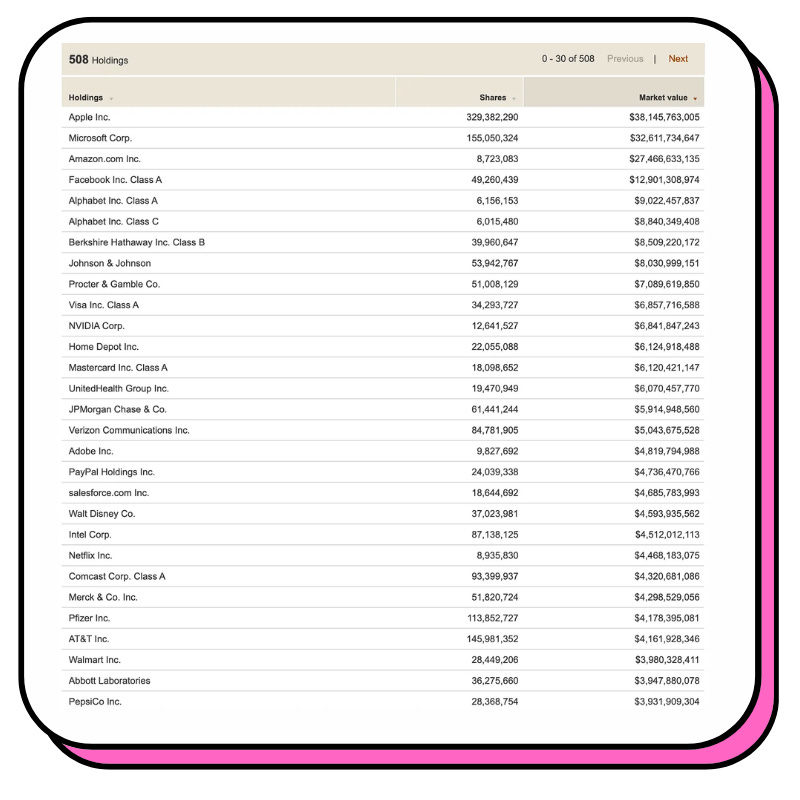

C’est quoi un index ? Le but d’un index est simplement (entre autres) de suivre de façon macro la santé d’une partie de l’économie. On associe toujours un nombre à un index qui symbolise la croissance ou décroissance de ce dernier. Par exemple, à l’heure où j’écris cette phrase, le CAC40 est à 4843 points, s’il dépasse ce chiffre, cela veut dire en gros que les 40 plus grosses entreprises françaises sont en croissance, ou du moins que les investisseurs pensent qu’elles vont croître dans le futur.Du coup, Vanguard achète des actions de ces 500 entreprises américaines pour les mettre dans le panier $VOO et vous pouvez ensuite acheter une partie de ce panier. Acheter une partie de ce panier est équivalent à acheter chacune de ces actions une par une, ou des fractions de ces actions. Quel est l’avantage d’acheter une partie de ce panier versus les actions de ces entreprises une par une ? C’est non seulement beaucoup plus abordable car vous n’achetez qu’une fraction de ce panier et pas chacune des actions (pour rappel, rien que l’action Amazon coûte plus de 3000 $), mais c’est aussi beaucoup plus rapide. Effectivement, en quelques secondes vous possédez l’équivalent d’une fraction de ces 500 actions. Voici par exemple une toute petite partie de ce fameux ETF $VOO :

Vous comprenez maintenant ce qu’est un ETF. Regardons rapidement l’histoire de ces produits financiers.

Petite histoire des ETF [débutants]

Cela peut paraître incroyable, mais les ETF sont bien plus jeunes que moi (j’ai 33 ans). Effectivement, le premier véritable ETF surnommé le Spider ($SPDR) qui est aussi un panier d’entreprises du S&P 500 a été lancé par State Street Global Investors le 22 janvier 1993.

Les ancêtres des ETFs sont les fonds d’investissement qui pratiquaient l’index investing très similaire à ce que je disais un peu plus haut (posséder des actions de toutes les entreprises d’un index pour diversifier un maximum).

Barclay’s est entré dans le business des ETFs en 1996 et Vanguard, un des plus populaires, seulement en 2001 !

Les ETFs sont rapidement devenus très populaires, avec près de 100 ETFs disponibles en 2002 et presque 1000 en 2009. Selon ETFGI, il y aurait aujourd’hui plus de 7 000 ETFs disponibles sur le marché !

Description du fonctionnement d’un ETF [pour tous]

Ça se complexifie un petit peu ici.

Si une partie du panier peut être échangée sur un marché, ça veut dire que le prix de cette fraction de panier est sujet aux variations de l’offre et de la demande et non à la valeur des produits qui sont dans le panier. Par exemple, si tout le monde veut acheter un ETF CAC40, alors demande > offre donc le prix de l’ETF va augmenter fortement et ne sera plus le reflet de l’indice qu’il essaye de suivre, le CAC40. Si c’était le cas, il n’y aurait pas grand intérêt à acheter des ETFs car ce n’est pas la valeur de l’ETF que l’on cherche à suivre, mais la valeur de l’indice qu’il représente.

Heureusement, les inventeurs des ETFs ont été plutôt smarts et ont inventé un système qui permet de toujours ramener le prix d’un ETF au plus proche de la valeur de toutes les entreprises qui le composent ou NAV (Net Asset Value). Ce système est assez simple, mais compliqué à expliquer, alors accrochez-vous !

Tout d’abord, ce système repose sur l’arbitrage. Pour rappel, l’arbitrage consiste tout simplement à bénéficier d’une différence entre prix d’achat et prix de vente. Aller acheter des cartes Pokemon au Japon pour 10 €, puis les revendre 15 € en France est un arbitrage.

Les fonds qui émettent des ETFs travaillent avec des Authorized Participants (AP) qui sont souvent de grosses institutions financières et qui cherchent à profiter de cet effet d’arbitrage à grande échelle.

Comment ? Imaginez que tout le monde souhaite acheter l’ETF Vanguard S&P 500 ($VOO), si tout le monde veut l’acheter sur les marchés américains, alors le prix d’une “action” de cet ETF va forcément augmenter sans que pour autant les valeurs qui le composent (Apple, Amazon, Walmart, etc.) augmentent. Par conséquent, cela crée un problème car le prix de l’ETF devient décorrélé de l’index qu’il est censé suivre. C’est ici que les Authorized Participants entrent en jeu. Si la demande pour un ETF augmente, alors le prix de l’ETF sera supérieur à la valeur des entreprises qu’il track (la valeur totale de toutes les actions que l’ETF possède). l’AP va donc acheter des actions Apple, Amazon, Walmart, Nike… à un prix plus bas que celui reflété par l’ETF. Il va transférer ces actions au fond qui possède l’ETF en échange de nouvelles parts de cet ETF qu’il revendra ensuite sur les marchés. L’AP a donc acheté des actions de façon individuelle à un prix X et les a revendues à un prix Y supérieur à X via la vente des parts de l’ETF émises par le fond. Ce phénomène d’arbitrage va pousser le prix de l’ETF vers le bas en faisant augmenter l’offre. Le prix de l’ETF se rapprochera donc de sa NAV (Net Asset Value) qui représente la valeur réelle des actions que l’ETF possède et donc un reflet de l’indice que l’ETF track.

Pas évident, mais j’espère avoir été un minimum clair…

II/ Pourquoi il est important de connaître et potentiellement d’investir dans des ETFs ? [débutants]

Ceux qui me suivent depuis un petit moment, vous devez commencer à me connaître et savoir que je peux avoir des opinions, mais que ces dernières ne sont pas démagogiques, et que je peux comprendre que ce qui est bien pour quelqu’un n’est pas forcément bien pour une autre personne.

Il faut voir l’ETF comme une option parmi un vaste choix d’investissements disponibles. Il n’est pas bon ou mauvais, mais il s’adapte à la situation de celles et ceux qui le trouveront utile pour leur stratégie.

Je sais bien que dans les lecteurs et lectrices de Snowball, certains n’incluent pas les ETFs dans leur stratégie d’investissement et s’en portent très bien. Pendant longtemps je n’ai moi-même pas énormément investi dans des ETFs, et encore aujourd’hui ils ne représentent pas la majorité de mes investissements.

Cependant, il est important de bien connaître ce produit quand on se lance dans le monde de l’investissement, car selon son profil, son temps disponible et son envie d’implication, ils peuvent être extrêmement bénéfiques.

Comme vous l’avez compris en lisant la première partie de cette édition, investir dans un ETF vous permet de :

Diversifier vos investissements de façon extrêmement simple sans payer des frais de gestions trop élevés comme cela pourrait être le cas dans des mutual funds par exemple.

Donc de diminuer votre risque.

Et de vous faire gagner du temps.

En effet, les ETFs peuvent soit faire partie de votre stratégie principale en vous disant que vous n’allez investir que dans certains ETFs de façon régulière sans avoir à choisir des actions individuelles (stock-picking), soit être inclus dans une stratégie de stock-picking en décidant d’investir une partie de votre portefeuille dans ces ETFs et une autre partie dans des actions individuelles (mon cas), soit tout simplement ignorer les ETFs si vous préférez composer vous-même votre portefeuille de A à Z.

Les ETFs sont donc de très bons outils pour :

gagner du temps ;

diversifier ses investissements à moindre coût ;

mitiger sa prise de risque.

Il est aussi extrêmement intéressant de remarquer que la très grande majorité des gérants de fonds sous la forme active (choix des actions de façon manuelle) ne battent pas leur indice de référence. Par exemple, la plupart des fonds qui vont jouer dans la cour du S&P 500 en choisissant telle ou telle action, ne vont pas battre l’indice S&P 500 dans sa globalité sur du long terme et ne battront donc pas un ETF qui track ce même indice. C’est une simple statistique et cela ne veut pas dire que vous ne pouvez pas battre un indice. Cela veut simplement dire que statistiquement parlant, vous avez peu de chance d’y parvenir.

Selon moi, les ETFs sont compatibles à tous types de portefeuilles et de profils d’investisseurs.

Ce n’est pas soit ETF soit pas ETF, mais un spectre que vous choisissez.

Par exemple, j’aime faire du stock-picking, mais j’investis aussi dans des ETFs pour diminuer mon risque sur une très longue période. Effectivement, en investissant sur l’ETF S&P 500 par exemple, vous pariez que l’économie américaine, sur une longue période, va croître. Cette hypothèse est certes une prédiction et donc incertaine, mais beaucoup plus probable que dire telle action va forcément croître.

Je vais également utiliser les ETFs pour investir dans des industries ou des sous-parties d’industries que je connais un peu moins afin de me faire gagner du temps.

Je vois certains ETFs un peu comme la newsletter d’un expert à laquelle je m’abonnerais. Il a une certaine expertise et je lui fais confiance. Par exemple, il existe un ETF pour investir dans l’économie japonaise (on en parle plus bas). Je connais très peu cette économie et je n’ai pas le temps d’aller creuser pour faire du stock-picking d’entreprises japonaises. C’est un moyen parfait pour s’y exposer. Pareil pour les matières premières. Vous avez même des ETFs qui font un focus sur l’innovation israélienne ou bien la génomique !

Maintenant que vous savez pourquoi il peut être intéressant d’investir dans des ETFs, regardons les différents types qu’il peut exister.

III/ Les différents types d’ETFs [pour tous]

Les ETFs d’index et de marchés au sens large

Les ETFs d’index et de marchés sont certainement les plus courants et les plus populaires des ETFs. Ils vont simplement suivre les mouvements d’index comme le CAC 40, le S&P 500 ou encore le Nikkei qui est l’équivalent de notre CAC 40 au Japon.

Il existe même des ETFs qui vont tracker les mouvements de l’économie globale. Nous sommes donc au max de la diversification ici. Ces ETFs vont tracker l’index MSCI Morgan Stanley Capital International (MSCI) qui est un index constitué de 1600 entreprises se trouvant autour du globe. L’ETF le plus connu qui permet d’investir dans le MSCI est le iShares MSCI World ETF ($URTH).

Avantage(s) :

Diversification massive et instantanée.

Diminution du risque.

Inconvénient(s) :

Retours potentiellement plus faibles.

Les ETFs de secteur ou d’industrie

Ces ETFs vont tout simplement être composés d’entreprises se trouvant dans une même industrie. Par exemple, le First Trust Cloud Computing ETF ($SKYY) est un ETF qui va être composé d’entreprises évoluant dans le domaine du cloud computing (Amazon, Microsoft, Alibaba, Oracle, etc.) et le iShares Nasdaq Biotechnology ETF qui va, comme son nom l’indique, être composé d’entreprises du secteur des biotechnologies (Moderna, Gilead, Sanofi, etc.).

Avantage(s) :

Retours potentiellement plus élevés.

Si vous connaissez peu un secteur, cela peut être une façon de s’y exposer sans trop de risques.

Diversification instantanée au sein d’un secteur.

Inconvénient(s) :

Moins de diversification donc risque plus élevé.

Les ETFs dividendes

Comme leur nom l’indique, ce sont des ETFs qui vont se focaliser sur des entreprises qui ont de jolis dividendes. Le iShares Core High Dividend ETF en est un bon exemple.

Avantage(s) :

Gain de temps car vous n’avez pas à analyser tous les historiques de toutes les entreprises qui proposent des dividendes.

Un bon moyen d’investir tout en bénéficiant de “revenus passifs” liés à ces investissements.

Inconvénient(s) :

Retours souvent moins élevés.

Les ETFs de matières premières

Ces derniers vont se focaliser sur certaines matières premières de façon plus ou moins large. Vous aurez par exemple des ETFs qui vont se concentrer sur l’or alors que d’autres vont intégrer différentes matières premières. Le principal avantage de ces ETFs est qu’ils vont vous permettre de vous exposer à des produits non corrélés aux marchés financiers afin de vous protéger de ses fluctuations. En général, ces ETFs n’achètent pas vraiment la matière première mais des produits financiers dérivés et autres Futures.

Avantage(s) :

Diversification en investissant dans des produits décorrélés des marchés financiers.

Inconvénient(s) :

Basés sur des produits dérivés plus complexes.

Les ETFs devises

Ces ETFs vont vous permettre de profiter des variations des taux de change afin de vous protéger contre ces dernières. Vous pouvez par exemple utiliser ces ETFs pour vous protéger contre la variation négative de la devise d’une action de votre portefeuille. Ces ETFs peuvent être comparés à du cash dans votre portefeuille.

Avantage(s) :

Se protéger relativement simplement contre les variations d’une devise à laquelle on est exposé.

Inconvénient(s) :

Le fonctionnement peut vite être complexe pour les néophytes.

Les ETFs obligataires

Ce sont tout simplement des ETFs qui vont investir seulement dans des obligations d’états ou d’entreprises.

Avantage(s) :

Vous exposer simplement et avec très peu de frais au marché obligataire.

Inconvénient(s) :

Très faible rendement, surtout en ce moment.

Les autres types d’ETFs

Il existe également d’autres dérivés d’ETFs un peu plus complexes, que je ne conseillerais pas à des débutants :

Les ETFs inverses qui vont vous permettre de gagner de l’argent si les valeurs qui composent l’ETF chutent (équivalent à shorter une position, mais sur beaucoup d’entreprises en même temps).

Les ETFs à effet de levier qui sont des ETFs qui vont bénéficier d’effets de levier grâce à de la dette. En achetant ces ETFs vous pourrez gagner 2 voire 3 fois plus que le même ETF sans effet de levier, mais aussi perdre 2 ou 3 fois plus. Toujours faire attention avec les effets de levier.

Il en existe également d’autres que je ne citerai pas dans cet article par souci de simplification.

Maintenant que vous connaissez les différents types d’ETFs, comment choisir ces derniers et où les acheter ?

IV/ Comment choisir et acheter ses ETFs [pour tous]

L’éternelle question…

Vous vous doutez bien que je n’ai pas la réponse pour chacun d’entre vous, car cela dépendra fortement de vos objectifs, votre situation, votre degré d’implication, votre envie de suivre vos investissements, votre horizon temporel, et j’en passe !

Essayons tout de même de vous aiguiller en établissant des contraintes.

Prenez une feuille de papier ou ouvrez une note sur votre ordinateur / téléphone.

1/ Choisir le type d’ETFs dans lequel investir

Vous devrez déjà choisir le type d’ETFs dans lequel vous voulez investir. Comme toujours, je vous conseille de choisir celui avec lequel vous êtes le plus à l’aise et donc celui que vous comprenez le mieux.

N’allez pas investir dans un ETF inverse si vous êtes débutant par exemple !

Selon moi, les plus accessibles sont de loin les ETFs d’index et les ETFs d’industries.

Pour choisir ce type d’ETFs, vous pourriez investir dans des industries ou économies que vous connaissez un peu et auxquelles vous croyez.

Par exemple, j’ai décidé de concentrer une bonne partie de mes investissements en ETFs dans l’économie américaine via des ETFs qui track le S&P 500 ou le NASDAQ, car je suis persuadé que l’économie américaine restera dans le peloton de tête pour de nombreuses années à venir. J’ai également décidé de commencer à m’intéresser au marché chinois, car j’y crois beaucoup. l’ETF Lyxor CSI 300A vous permet par exemple de vous exposer aux 300 plus grosses entreprises chinoises de la bourse de Shanghai.

À faire :

Notez les industries ou les économies dans lesquelles vous aimeriez investir.

Si vous n’avez pas d’idée, voici ce que je vais faire de mon côté : ETFs américains (S&P 500 et NASDAQ), potentiellement ETFs tech (cloud, cybersécurité), ETFs Japon, ETFs Chine. J’évite le CAC car c’est un indice très concentré, peu diversifié avec des entreprises qui n’ont pas d’énormes potentiels de croissance.

2/ Vous souhaitez profiter des avantages fiscaux du PEA ou de l’assurance vie

Comme vous le savez certainement, le PEA et l’assurance vie vous permettent de bénéficier de forts avantages fiscaux sur les plus-values.

Certains ETFs sont éligibles et d’autres non. Il faudra savoir si vous souhaitez intégrer vos ETFs dans un compte titres classique, dans un PEA ou dans une assurance vie. Je me focaliserai sur le PEA dans cet article par souci de simplicité.

À faire :

Notez simplement si vous souhaitez intégrer vos ETFs dans un PEA.

De mon côté, je vais intégrer certains ETFs dans un PEA et d’autres non s’il ne sont pas éligibles, mais que je trouve néanmoins très attractifs.

3/ Trouver les ETFs

Ça se complique un peu. Ce n’est pas forcément évident de trouver les bons ETFs, mais je vais vous donner quelques astuces et surtout ce que vous devez surveillez avant d’investir dedans.

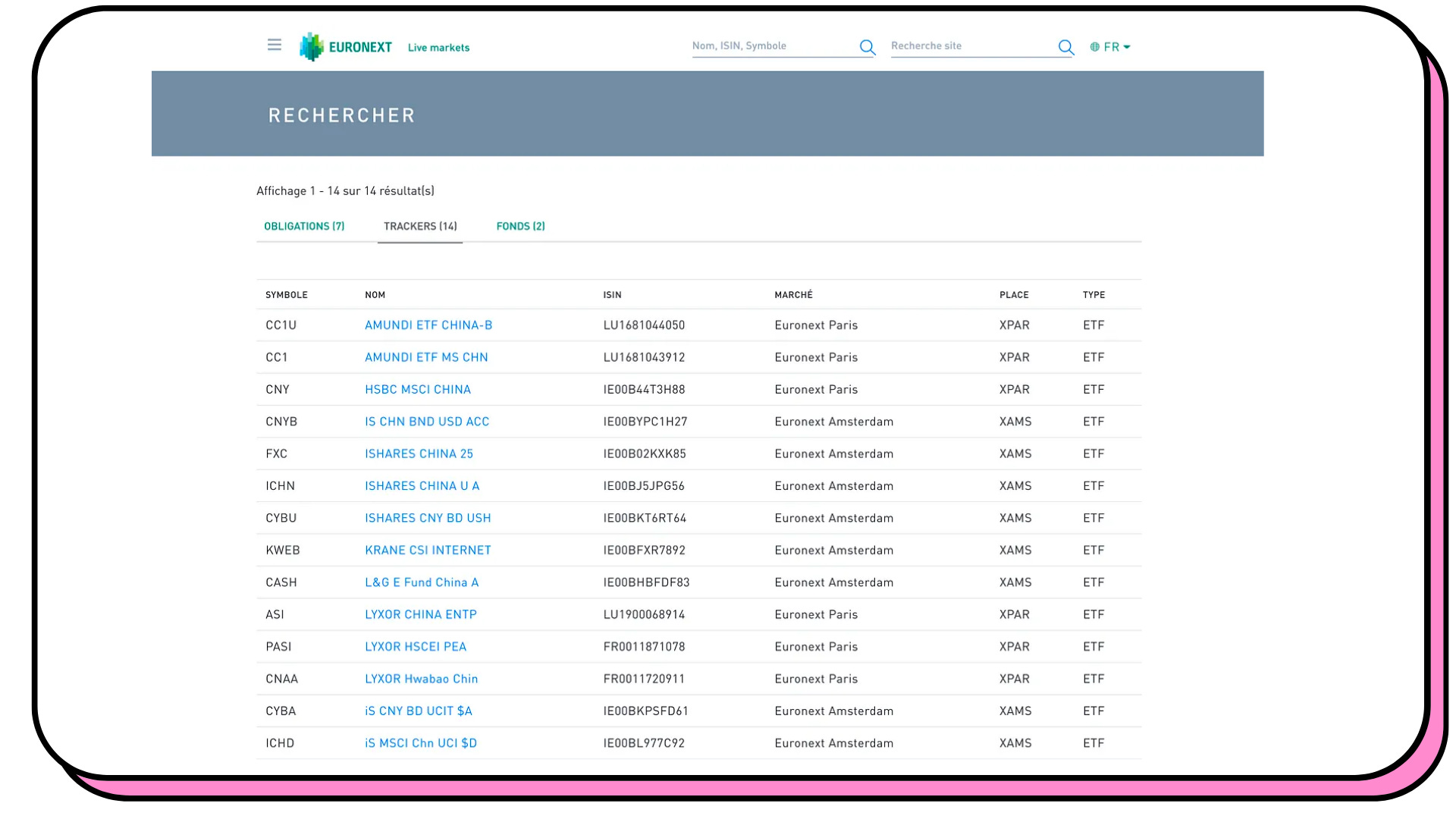

Vous pouvez utiliser cette liste d’Euronext pour voir tous les ETFs qui sont disponibles et que vous pourrez certainement acheter avec votre courtier (Bourse direct, Boursorama, Fortuneo, Binck, Saxo, Interactive Brokers, etc ; À noter que Revolut ne permet pas encore l’achat d’ETFs). Astuce : si vous tapez “China” ou “Cloud” ou “S&P” puis que vous sélectionnez TRACKERS (le nom qu’Euronext donne aux ETFs), alors vous pourrez découvrir les ETFs qui vous intéressent.

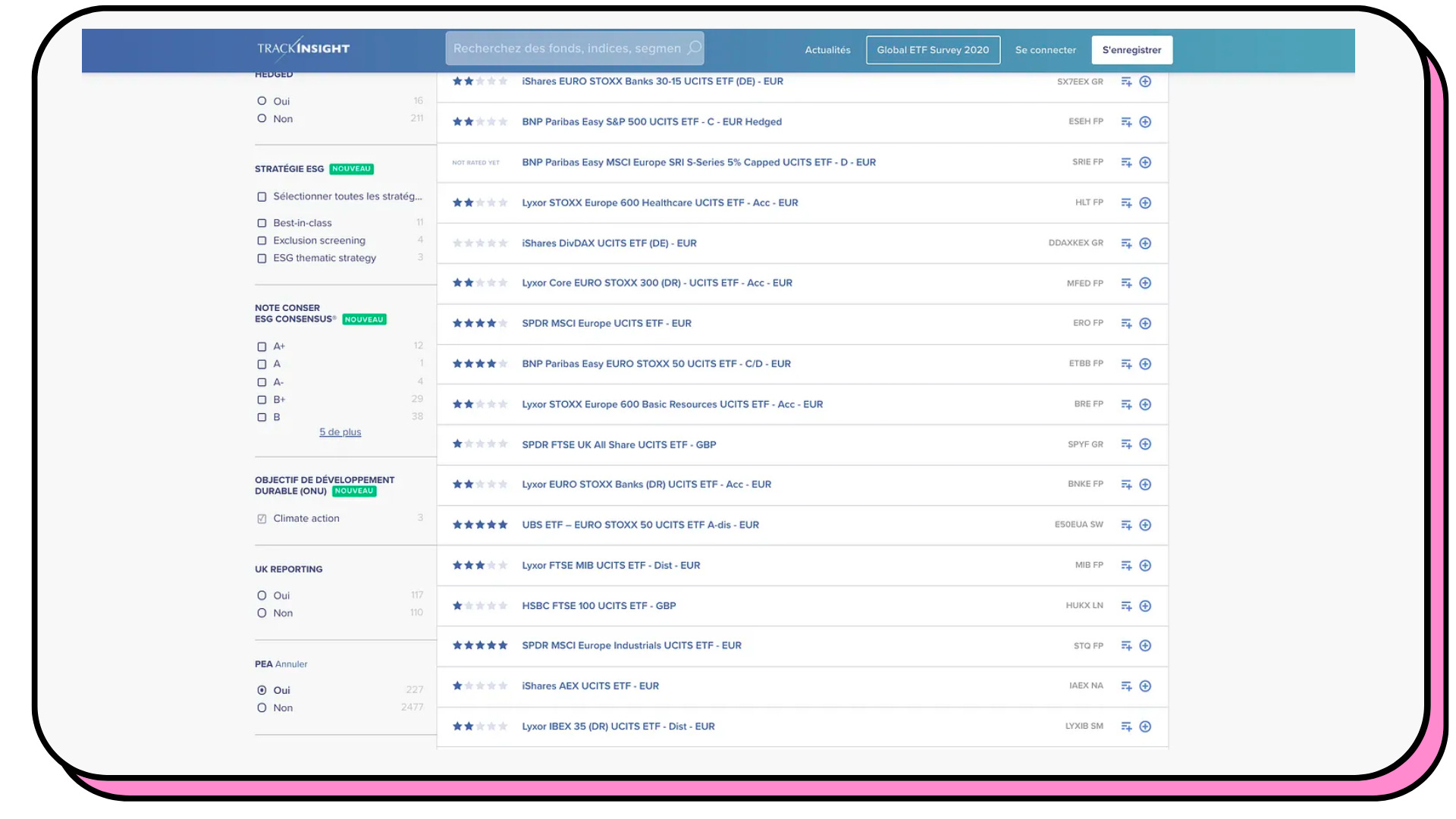

Pour trouver des ETFs éligibles au PEA vous pouvez utiliser Trackinsight et sélectionner PEA dans les filtres à gauche :

Lyxor et Amundi ont une large gamme d’ETFs qui sont éligibles au PEA.

Une fois que vous avez sélectionné les ETFs qui pourraient vous intéresser, allez voir les frais de ces derniers (appelés expense ratios en anglais). Les frais correspondent tout simplement aux frais de gestion des fonds. Vu que souvent l’investissement est passif, ces frais sont bien plus bas que des mutual funds ou d’autres fonds avec une gestion active. Si les frais sont au dessus de 0,2 %, passez votre chemin. C’est assez arbitraire, mais les ETFs les moins chers sont souvent en dessous des 0,1 % comme vous pouvez le voir dans cette liste. Pour trouver les frais d’un ETF, je vous conseille tout simplement de faire une recherche google du type [NOM_ETF] + expense ratio. Vous pouvez également utiliser le très bon outil de etfdb.com pour comparer les expense ratios des différents ETF. Vous pouvez filtrer comme je le fais ici par expense ratio. Vous pouvez aussi utiliser cet outil de Trackinsight pour comparer plusieurs ETFs.

À faire :

Établissez la liste des ETFs dans lesquels vous voulez investir. Pas besoin d’en avoir des dizaines pour commencer, deux, trois, est déjà un bon début.

4/ Acheter les ETFs

Maintenant que vous avez votre petite liste d’ETFs qui vous intéressent, vous pouvez commencer à investir.

Où acheter des ETFs ?

La plupart des plateformes de trading proposent l’achat, la vente et la détention d’ETFs. Boursorama, Binck, Saxo, Interactive Brokers, Fortuneo, Bourse Direct et j’en passe. En ce qui me concerne, je vais investir régulièrement dans des ETFs au travers de mon assurance vie (via Yomoni), dans mon PEA (Boursorama) et via mon compte titres pour les ETFs non éligibles (Interactive Brokers). Comme toujours, regardez bien les frais des plateformes si vous ne voulez pas avoir de mauvaises surprises.

En bonus pour les abonné·es Premium, je vous partagerai une astuce pour accéder à des ETFs que vous ne pouvez trouver qu’aux US comme les supers ETFs de Ark Invest qui vous permettent d’investir dans certains domaines tels que :

ARK Disruptive Innovation

Next Generation Internet

Genomic Revolution

Autonomous Tech & Robotics

…

Quand acheter des ETFs ?

Tout dépendra de votre stratégie, de mon côté, j’investirai tous les mois dans des ETFs (stratégie de Dollar Cost Averaging) et je garderai une petite poche de liquidité pour profiter de grosses chutes des marchés.

V/ Les ETFs que j’aime bien [pour tous]

Voici une toute petite liste des ETFs que j’aime bien et pourquoi :

Vanguard S&P 500 ($VUSA)

Exposition très diversifiée à la plus grosse économie mondiale : l’économie américaine.

Des frais extrêmement bas de 0,07 %.

AMUNDI ETF PEA S&P 500 UCITS ETF UCITS ETF - EUR

Même tracker que le Vanguard ci-dessus, mais éligible au PEA.

Des frais honnêtes de 0,15 %.

AMUNDI ETF PEA NASDAQ-100 UCITS ETF UCITS ETF - EUR (C/D)

Exposition à beaucoup de valeurs technologiques américaines.

Des frais pas si bas, mais toujours honnêtes de 0,23 %.

Éligible au PEA.

iShares China Large-Cap ETF

Exposition aux 50 plus grosses valorisations chinoises.

Un peu cher par contre avec 0,74 % d’expense ratio, mais bon c’est le prix à payer pour entrer sur le marché chinois simplement.

iShares MSCI Japan ETF

Exposition au marché japonais.

Expense ratio honnête de 0,49 %.

Tous les ETFs du fond Ark Invest

Ce sont des ETFs spécialisés dans l’innovation avec de forts potentiels de croissance…

…mais potentiellement plus risqués.

Je vous laisse évidemment naviguer dans les différents outils que je vous ai cités ci-dessus pour vous faire une meilleure idée du marché des ETFs.

Conclusion

Investir dans les ETFs est à la fois simple et compliqué. Simple, car ils vous permettent d’investir dans de grands paniers d’actions très facilement. Compliqué, car victimes de leur succès, ils se sont multipliés et vous devez aujourd’hui faire face à une offre gigantesque d’ETFs. Pas facile de s’y retrouver.

J’espère vous avoir donné les outils nécessaires pour mieux naviguer dans cet univers passionnant des ETFs qui doivent, selon moi, faire partie de l’arsenal de tout investisseur.

Cette édition vous a plu ? Faites-le-moi savoir en ajoutant un petit ❤️.

Si vous avez la moindre question par rapport aux ETFs, n’hésitez surtout pas à répondre directement à cet email ou à m’écrire ici : yo@yoann.co, je vous répondrai avec grand plaisir. Vous pouvez également commenter en cliquant ici :

Enfin, si vous pensez que cette édition pourrait plaire à l’une ou l’un de vos proches, n’hésitez pas à lui transférer cet email ou bien à cliquer sur le bouton ci-dessous :

Bonne fin de semaine à toutes et à tous et bon courage pour ce reconfinement.

Yoann. ❤️

P.S. : je me suis rendu compte après avoir envoyé la newsletter que j’avais volé sans faire exprès le titre de la newsletter Spoune sur le même sujet😬. Vous pouvez la lire ici pour compléter cette édition de Snowball !

🚨 Avertissement : Vous comprenez qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particulier conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publiées sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

"Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.

Bravo Yoann, et du haut de tes 33ans, je reste admiratif (parce qu'au même âge je n'avais pas la même capacité d'analyse) pour faire comprendre les différentes galaxies de la Finance (ici les ETFs), en mode LaFinancePourTous !. je suis CGPI et je suis avec intérêt tes sujets! Suggestions : Certains sujets mériteraient d'intégrer la facilitation graphique ou visuelle, en remplaçant les contenus par des images et des concepts par des dessins (arbitrage = je te laisse deviner). Mais peut-être au prochain 1.000.000 abonné 😎...

Bonjour Yoann,

J'espère que tu vas bien.

Une question que je souhaitais également te poser au sujet des ETF sur compte titre. On voit de nombreux émetteurs proposés des ETF assez similaires par exemple sur le SP500 ou Nasdaq 100. Comment choisir entre plusieurs ETF semblables mais poussés par des émetteurs différents ?