Hey Snowballers !

J’espère que vous digérez les repas de Noël et que vous êtes prêtes et prêts pour le réveillon qui sera, pour beaucoup je pense, un peu spécial.

En attendant, je voulais revenir sur une année 2020 un peu folle. Pour le pire et pour le meilleur. Tant pour Snowball en tant qu’entreprise / newsletter que pour le monde de l’investissement et des finances perso. J’ai l’habitude depuis maintenant 6 ans d’écrire le “fameux” YOLO report qui retrace mon année en chiffres.

Celui de 2020 est d’ailleurs dispo ici pour les membres les plus curieux.

Je souhaitais donc faire la même chose pour Snowball.

Cette newsletter est dédiée à une double rétrospective :

Le Snowball Report 2020 : rétrospective Snowball + quelques plans pour 2021.

Rétrospective du monde des finances perso en 2020.

Commençons par la rétrospective Snowball.

Le Snowball Report 2020

En deux mots : quelle année !

⏰ Frise chronologique

💌 13 janvier 2020 : naissance de l’idée.

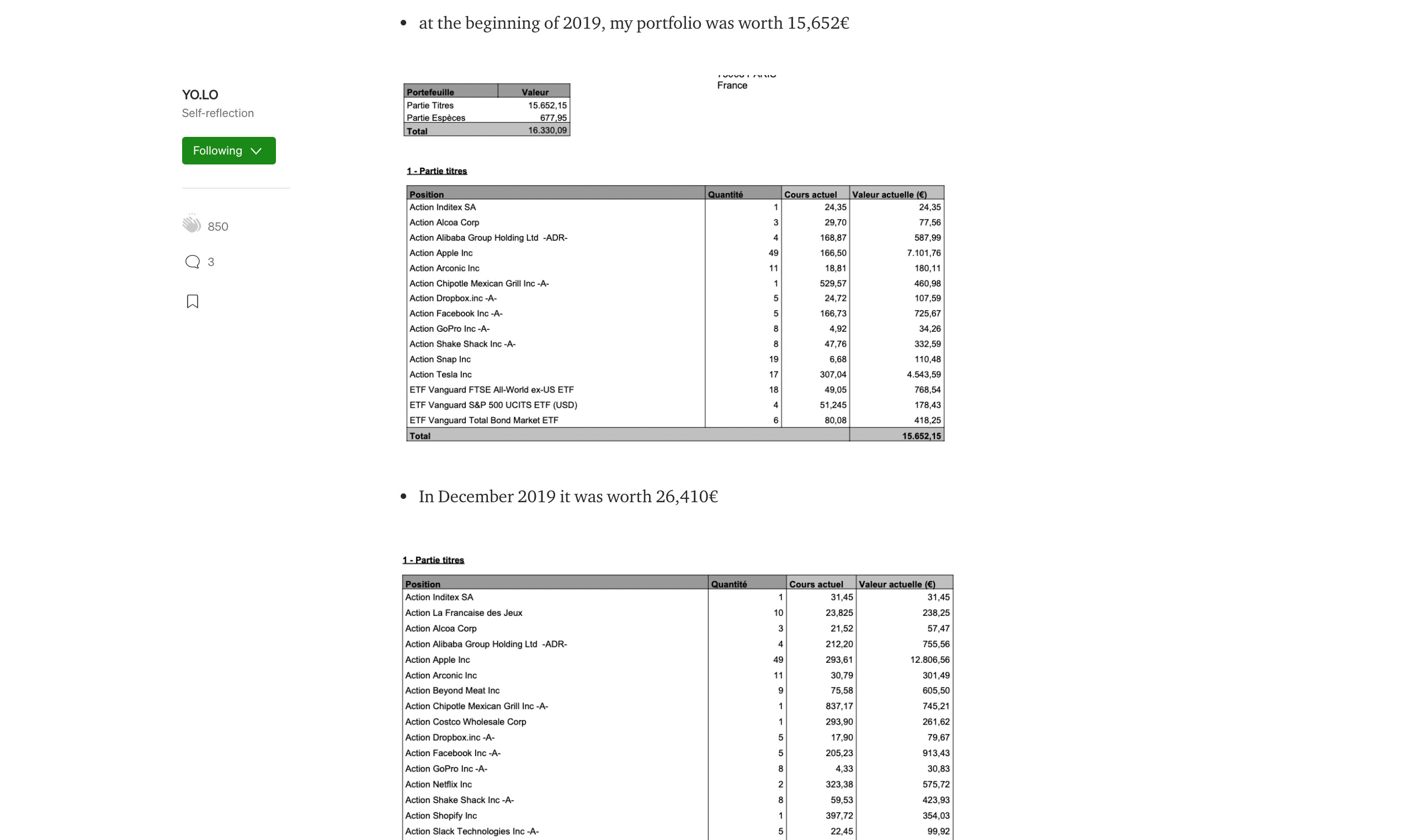

Pour celles et ceux qui ne le savent pas, Snowball n’était au début qu’un petit side project sans aucune prétention. Ce dernier est né du fameux YOLO report que j’écris une fois par an et qui retrace mon année en chiffres. Le 13 janvier 2020, je partageais pour la première fois mes finances perso :

Suite à cet article, des dizaines de personnes me posent des questions autour du sujet des finances perso. L’idée germe dans ma tête.

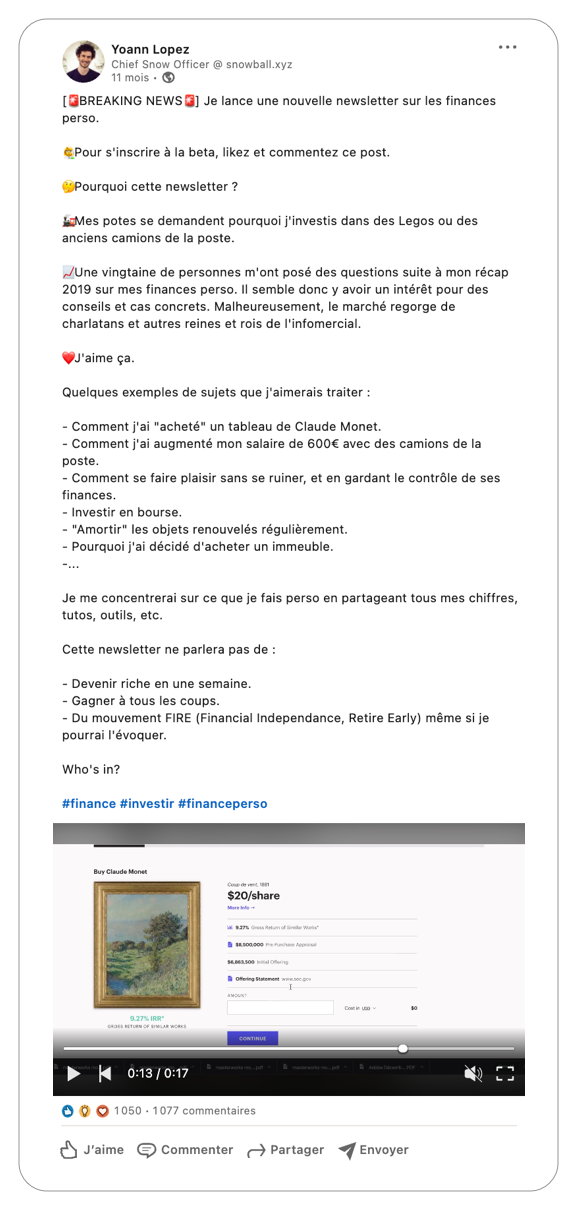

💌 Fin janvier, je publie un post Linkedin pour partager cette idée et tester la demande :

1 050 likes et 1 077 commentaires. La demande existe.

💌 Le 14 février 2020, snowball.substack.com est créé.

💌 Le 24 février 2020, les inscriptions sont ouvertes.

💌 Le 3 mars 2020, la première édition est envoyée : Tenir un budget - avant de faire une boule de neige il faut ? ⛄️. Vous remarquerez qu’il n’y avait pas d’illustration maison pour cette toute première édition.

💌 Le 19 mars 2020, la mascotte de Snowball naît sous une forme un peu différente. Plus un œuf qu’une boule de neige :

💌 Le 28 avril 2020, la version Premium de Snowball est officialisée dans cette édition.

💌 Le 29 avril 2020, 24h après le lancement de la version Premium, les 10 000 $ de revenus annuels sont dépassés.

💌 Le 27 mai 2020, la mascotte Snowball prend sa forme de boule de neige :

💌 Le 14 mai, l’app Snowball débarque et les 20 000 $ de revenus annuels sont dépassés.

💌 Début de l’été 2020 : rencontre d’Anh-Tho, potentielle co-fondatrice de Snowball.

💌 Le 29 juillet, la communauté Snowball réservée aux abonnés Premiums est lancée. Elle compte aujourd’hui près de 500 membres.

💌 La barre des 40 000 € de revenus annuels est dépassée le 30 juillet, 3 mois après le lancement de la version Premium.

💌 Début octobre 2020 : après quelques mois d’une belle collaboration avec Anh-Tho (un grand merci Anh-Tho si tu lis cette édition d’ailleurs), elle décide de quitter l’aventure pour aller vers un sujet qui l’intéresse davantage.

💌 22 octobre 2020 : achat du nom de domaine www.snowball.xyz pour 750 $ sur Namecheap.

💌 23 novembre 2020 : création de l’association Les Flocons qui sera dédiée à l’éducation des jeunes enfants (on en reparlera à la fin de cette édition).

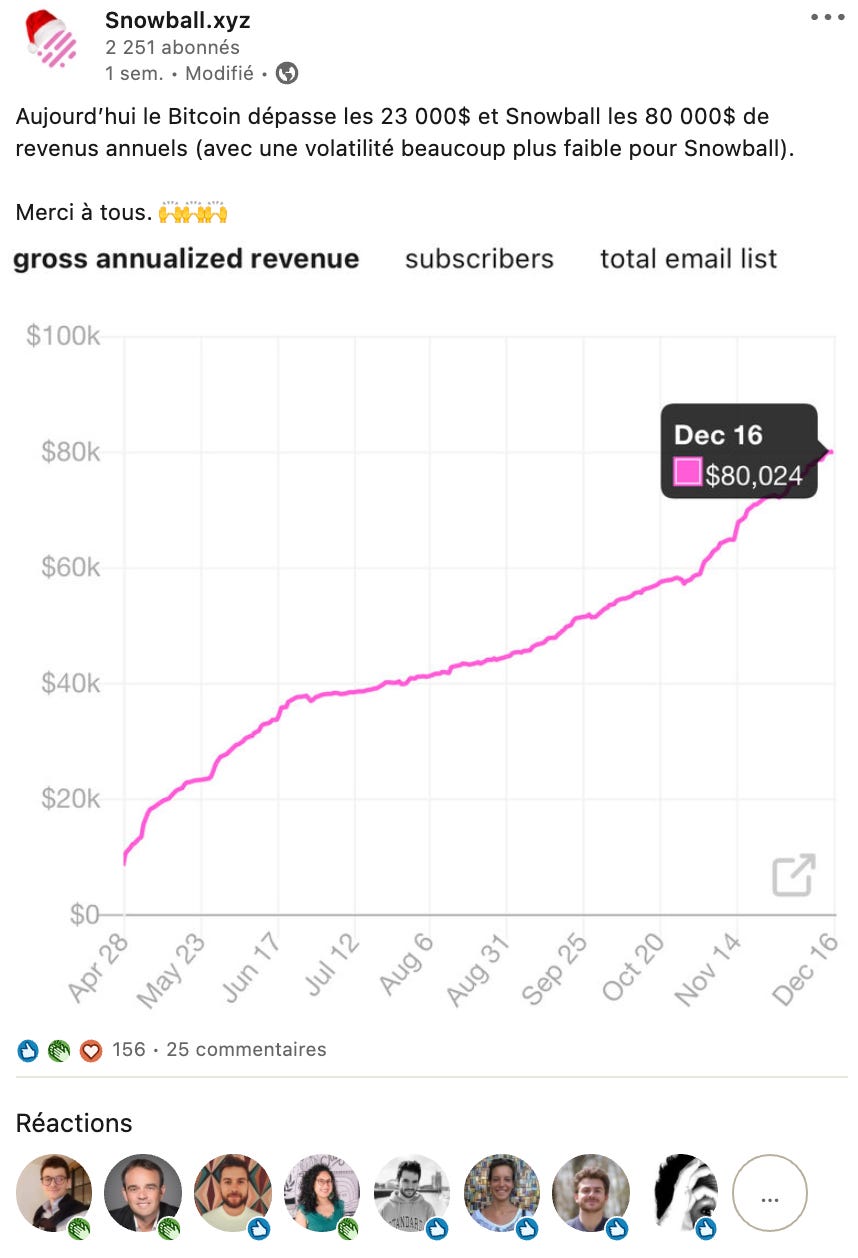

💌 Le 16 décembre, 8 mois et demi après le lancement de Snowball, les revenus annuels atteignent 80 000 €.

📊 Le business model Snowball en 2020

Pour les geeks des chiffres

Comme vous l’avez peut-être déjà remarqué, je souhaite construire Snowball autour d’une transparence radicale. Pourquoi ? (i) Car je pense que le monde de la finance a trop souvent été opaque et a profité de cette opacité, (ii) parce que je pense que cette transparence permet de créer de la confiance et (iii) car je pense qu’elle peut inspirer d’autres personnes. C’est d’ailleurs ce souci de transparence qui m’a poussé à détailler la construction de Snowball dans mon autre newsletter (en anglais) Behind the Curtain. Décortiquons le business model et les chiffres clés de ce dernier pour l’année 2020 :

Le prix de Snowball Premium est de 6 €/mois ou 60 €/an.

La plateforme Substack qui me permet d’écrire cette newsletter prélève 10 % de commission. Stripe, le produit qui me permet de collecter des paiements prélève une commission de 2,9 % + 0,30 € par transaction.

Après ces commissions il reste donc 4,90 € pour un abonnement mensuel et 52,10€ pour un abonnement annuel.

Il faut ensuite enlever environ 30 % d’imposition soit 1,47 € d’impôts sur un abonnement mensuel et 18 € sur un abonnement annuel.

Il reste donc après déduction des impôts, 3,43 € sur un abonnement mensuel et 34,10 € sur un abonnement annuel, soit quasiment la moitié de ce que vous sortez de votre poche.

Ensuite, 20 % sont redistribués à l’association Les Flocons et 20 % sous forme de cashback aux membres Premiums de Snowball.

En 2020 c’est donc près de 6 000 € qui ont été distribués à l’association Les Flocons et 6 000 € en cashback aux abonnés Premiums (le premier virement arrivera bientôt sur vos comptes).

Sur chaque abonnement mensuel, 0,69 € sont redistribués à l’association et 0,69 € aux abonnés Premiums. Sur un abonnement annuel, c’est 6,82 € qui sont dédiés à ces deux postes.

Après déduction de tout cela, il reste donc 2,06 € à Snowball pour chaque abonnement mensuel et 20,46 € pour chaque abonnement annuel.

Qu’est-ce que je fais donc de cet argent ?

20 % partent vers du réinvestissement direct (paiement des différents abonnements, nom de domaine, outils, etc.) : 0,41 € pour un abonnement mensuel et 4,09 € pour un abonnement annuel.

30 % partent vers une épargne dédiée au futur de Snowball : 0,62 € pour un abonnement mensuel et 6,14 € pour un abonnement annuel.

Le reste c’est pour moi : 1,03 € pour un abonnement mensuel et 10,23 € pour un abonnement annuel. Si vous payez un abonnement mensuel, je ne touche donc que 1,03 € dessus.

Le business model pourra peut-être évoluer dans le futur, mais j’ai envie de le garder très redistributif. Il faudra cependant qu’il soit viable pour le business.

Au total cette année, c’est donc environ 6 000 € qui seront versés à l’association Les Flocons grâce à vous et 6 000 € qui vous seront redistribués selon le système des Snowflakes.

280 900 Snowflakes ont été distribués.

1 Snowflake = 0,021 cts

Les premiers abonnés ont reçu 600 Snowflakes ce qui leur permettra de recevoir environ 12,6 € de cashback dans quelques jours.

📈 La croissance de Snowball en 2020

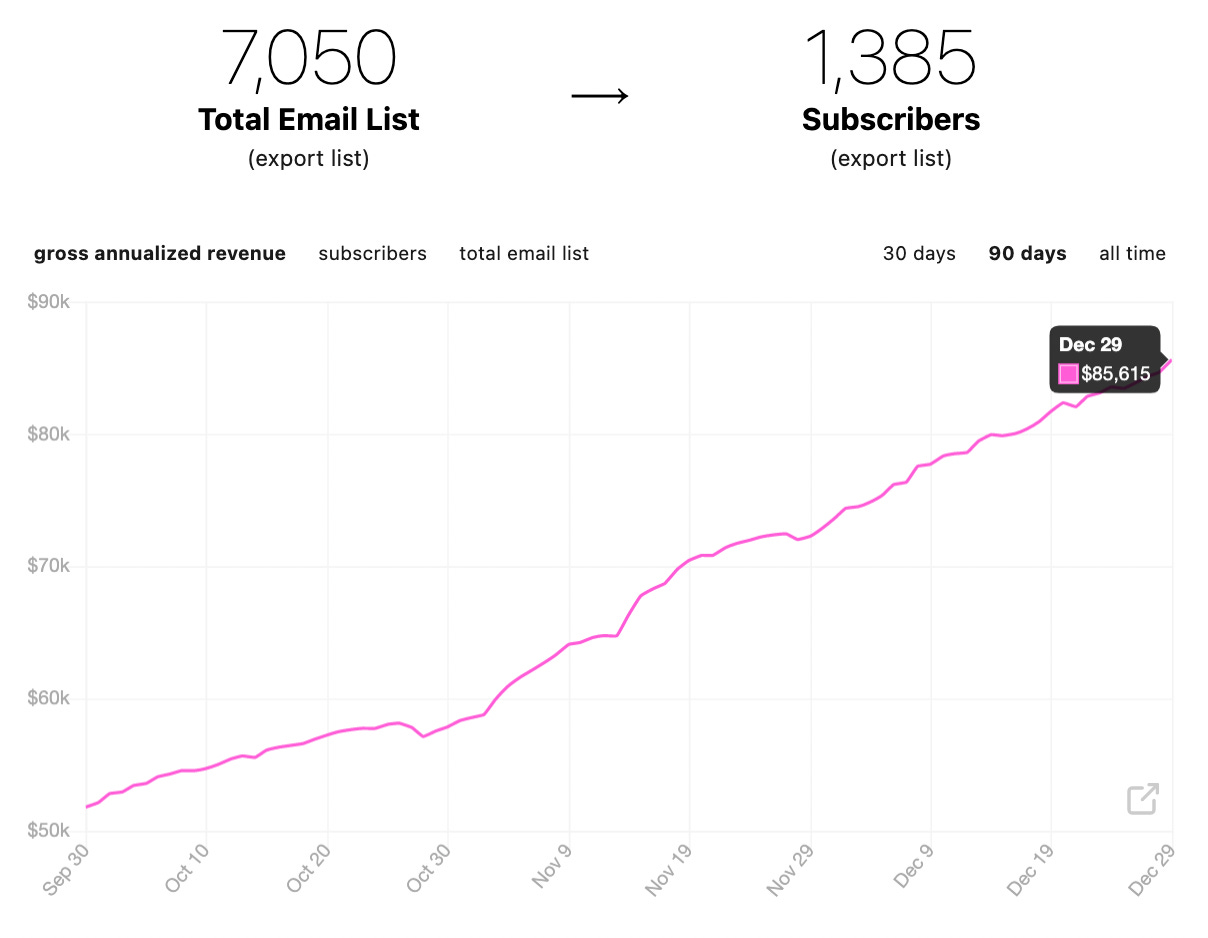

Snowball, c’est aujourd’hui près de 7 050 abonnés au total (gratuits + Premiums)

La communauté a grandi à un rythme de 4,84 % par semaine soit en moyenne 20,8 % par mois !

Snowball, c’est aujourd’hui 1 385 abonnés Premiums ou 85 615 $ de revenus annuels.

Dans ces 1 385 abonnés Premiums, 225 sont des étudiants ou des personnes en difficultés financières qui profitent de la gratuité de l’offre payante.

Il y a donc aujourd’hui 1 160 abonnés Premiums qui payent réellement un abonnement.

Sur les abonnés Premiums, il y a eu une croissance de 7,12 % par semaine ou 31,6 % par mois.

109 personnes se sont désabonnées de Snowball Premium, ce qui correspond à un churn rate de 2,31 % sur l’année environ. Un churn rate sain est en général aux alentours de 5 - 7 %. So far so good donc.

La partie écriture ✍️

71 : En 2020, Snowball c’est 71 éditions envoyées. Environ 7 éditions par mois sachant que la première a été envoyée en mars.

291 881 : le nombre total de mots écrits. À titre de comparaison, la saga Harry Potter (les 7 livres) c’est 1 084 170 mots et un roman de taille moyenne c’est entre 80 000 et 109 000 mots.

J’ai passé près de 355 heures ou 14,8 jours entiers à écrire ces newsletters. Si on convertit en journées de travail de 8h cela fait près de 45 jours ou 9 semaines de travail en partant du principe que les week-ends ne sont pas travaillés. Il faut savoir qu’écrire les newsletters est la partie émergée de l’iceberg. Il faut aussi lire énormément, répondre à vos messages, mettre en place de nouvelles choses, réfléchir au futur, etc.

2269 : le nombre de likes sur Substack que les éditions de Snowball ont reçus.

Les meilleurs articles en nombre de likes

Numéro 1 : 🤔 Pourquoi tout ça ? Première partie (psychologie de l’argent) avec 90 likes.

Numéro 2 : 💸 Payer moins d'impôt, rêve ou réalité ? avec 73 likes.

Numéro 3 : 👵 👴 C'est maintenant ou jamais ! (édition spéciale retraite) avec 66 likes.

Les meilleurs articles en nombre de visites

247 435 : le nombre de visites total sur les archives Snowball (www.snowball.xyz).

Numéro 1 : 🤔 Pourquoi tout ça ? Première partie (psychologie de l’argent) avec 12 755 visites.

Numéro 2 : 🏗 (Re)partir de 0 pour investir son argent avec 10 756 visites.

Numéro 3 : 👵 👴 C'est maintenant ou jamais ! avec 9 764 visites.

Les meilleurs articles de l’édition gratuite en taux d’ouverture (% du total des abonnés qui ouvrent l’email)

Numéro 1 : 🏦 💥 Au revoir M. le banquier ! avec 70 % de taux d’ouverture.

Numéro 2 : 🏗 (Re)partir de 0 pour investir son argent avec 67 % de taux d’ouverture.

Numéro 3 : 🤔 Pourquoi tout ça ? Première partie avec 65 % de taux d’ouverture.

Fun fact : le pire article en taux d’ouverture est l’article sur les ETFs : 🧺 ETF, WTF? + une micro surprise 🎁.

Les meilleurs articles de l’édition Premium en taux d’ouverture (en excluant les toutes premières éditions qui avaient peu d’abonnés)

Numéro 1 : 🚗 Tesla, le futur Amazon ? 📸 Coronapictures avec 84 % de taux d’ouverture.

Numéro 2 : 🔮 Le futur de l'investissement / 📈 Un indicateur du Bitcoin au plus haut niveau avec 81 % de taux d’ouverture.

Numéro 3 : 💎 Un co-fondateur d'Apple dans la crypto / 📱Investir dans le futur des semi-conducteurs avec 78 % de taux d’ouverture.

Fun fact : le pire article en taux d’ouverture est cette édition : 💵 Achetez aujourd'hui, payez demain / 🤖 Ethereum 2.0.

Si cette partie vous intéresse, vous pouvez vous abonner ici :

Taux d’ouverture moyens

56,73 % : édition gratuite. En moyenne, 56 % des membres de l’édition gratuite de Snowball ouvrent les emails qui sont envoyés.

75,7 % : édition Premium. En moyenne, 75 % des membres de l’édition Premium de Snowball ouvrent les emails qui sont envoyés.

Snow Reports (éditions du dimanche pour les abonnés Premiums)

32 : le nombre de Snow Reports envoyés.

19 : le nombre d’actions (Snowpicks) sélectionnées.

41,33 % : la performance des Snowpicks sur 2021.

785 $ : ce que vous auriez gagné si vous aviez investi 100 $ dans chacun des Snowpicks.

Si cette partie vous intéresse, vous pouvez vous abonner ici :

Autres données et fun facts

203 : le nombre de retours hyper positifs que j’ai reçus par email de lectrices et lecteurs.

73 : le nombre de groupes Whatsapp que j’ai créés pour discuter avec des Founding Members de Snowball (des personnes qui ont payé plus que les 60 € annuels).

4 : le nombre de Snowbooks publiés, c’est-à-dire des résumés et notes de livres liés de près ou de loin aux finances perso.

2 : le nombre de guides sur des side projects publiés : un pour créer une mini flotte de véhicules de location et un autre pour acheter un immeuble de rapport.

6000 : le nombre de newsletters que j’ai lues ou lues en diagonale pour faire ma veille Snowball.

400 €/mois : ce que je paye pour être abonné à certaines newsletters payantes pour la veille de Snowball.

Mai 2020 : compte Linkedin de Snowball créé.

2 251 : nombre d’abonnés à la page Snowball sur Linkedin.

29 : nombre de postes publiés sur Linkedin.

Meilleur post Linkedin avec 152 likes :

Octobre 2020 : compte Twitter de Snowball créé.

441 : le nombre de followers de Snowball sur Twitter.

95 : nombre de tweets en 2020.

Meilleur tweet avec 36 likes (il faut bien commencer quelque part) :

🔮 Plans pour 2021

Aujourd’hui, Snowball est une newsletter sur les finances perso, mais je souhaite qu’elle se transforme en quelque chose de beaucoup plus gros et impactant.

La vision long terme de Snowball est de permettre à n’importe qui de gérer ses finances perso de la façon la plus humaine possible pour préparer son futur tout en profitant du présent. Effectivement investir et épargner, c’est tout simplement s’acheter du temps futur. L’idée est de vous aider à optimiser tout ça au sein d’un seul et même service, d’une seule et même application. Pour moi, Snowball c’est un produit qui s’articule autour de 3 piliers :

Vous donner les clés pour comprendre et faire grandir votre savoir dans l’univers des finances perso. En gros, ce que j’ai commencé à faire avec cette newsletter.

Vous conseiller de façon transparente et d’une façon beaucoup plus adaptée et simple qu’un Conseiller en Gestion de Patrimoine (CGP). J’aime beaucoup par exemple ce qu’Alan (assurance santé) a lancé dans son application mobile : vous pouvez poser une question à un médecin et il vous répond dans les 24 heures directement sur l’application.

Une application pour vous aider à investir dans différents produits sur une seule application et de façon humaine et transparente. Pas de jargon ou d’interface incompréhensible, mais un produit pour vous accompagner et vous aider à prendre les bonnes décisions, que vous souhaitiez choisir vous-même vos actions ou cryptos ou que vous décidiez de déléguer ça de façon plus ou moins complète.

Cette transition nécessite de nombreux chantiers :

Sortir en totalité ou en partie de Substack (1er trimestre 2021).

Passer mon accréditation AMF (1er trimestre 2021).

Devenir Conseiller en Investissement Financier (1er trimestre 2021).

Créer une structure juridique solide pour Snowball (1er trimestre 2021).

Créer un système d’equity (gestion des actions de l’entreprise) qui permet à n’importe qui de facilement intégrer le capital de Snowball (premier semestre 2021).

Test de la partie conseil au premier semestre 2021.

Revoir en partie le business model de Snowball au premier semestre 2021.

(Peut-être) lever des fonds au deuxième semestre 2021.

Atteindre 250 000 dollars de revenus annuels d’ici la fin de l’année 2021.

Et bien d’autres choses…

J’aimerais également :

Tester le sponsoring avec des produits que j’adore l’année prochaine. L’idée est toujours la même : reverser une partie de ces revenus et en réinvestir une autre dans Snowball. Le tout en toute transparence et avec des produits que j’utilise personnellement.

Lancer officiellement le premier programme de l’association Les Flocons. Je suis persuadé que nous pouvons faire mieux pour aider les enfants à mieux s’orienter. J’aimerais donc créer un programme pour aider les enfants à bien s’orienter pour les aider à vivre au plus près de leurs passions et laisser parler leur créativité. Ce TED talk sur le sujet est d’ailleurs un must-see.

Je vous tiendrai bien évidemment au courant de tous ces chantiers l’année prochaine. :)

Rétrospective du monde des finances perso en 2020

En trois mots : What a year!

L’année 2020 fut vraiment incroyable en termes de finances perso. Je vais tenter de résumer rapidement ce qu’il s’est passé cette année :

Des taux de chômage au plus bas à travers le monde avant la pandémie de COVID-19.

Un crash incroyable des marchés financiers en mars 2020.

Divers confinements qui poussent des personnes à travers le monde à faire plus attention à leurs finances perso.

Des confinements qui font aussi exploser les taux d’épargne d’une partie de la population mondiale.

Une volonté de se lancer sur les marchés financiers et dans le monde des finances perso beaucoup plus forte.

Des taux d’intérêt qui tombent à 0 %.

Des plans de relances qui injectent des milliards et des milliards de dollars.

Une économie sous perfusion et des taux d’intérêt très bas qui poussent les investisseurs à acheter des actions, des cryptos et de l’immobilier.

Actions, cryptos et immobilier connaissent un incroyable bull run en 2020 (croissance continue) qui poussent ces différents marchés à casser d’innombrables records. Cependant c’est une reprise en K que nous observons. Effectivement, certaines actions décollent alors que d’autres stagnent ou continuent de chuter en 2020 (banque, tourisme, voyage, etc.). L’annonce du vaccin va permettre à certaines de ces actions de repartir, mais de façon plutôt timide.

En 2020, c’est aussi un cours du pétrole qui passe en dessous des 0 $. Du jamais vu.

2020, c’est un élargissement des inégalités et nous pouvons le voir sur les marchés financiers. Les actions tech explosent alors que les actions liées au secteur du tourisme, du voyage ou encore de la banque stagnent.

Ces inégalités ont permis à certaines entreprises de se rendre compte qu’il fallait grandement augmenter les investissements dans les nouvelles technologies.

Les géants de la tech sont devenus encore plus gros.

La Chine nous prouve qu’elle sera bien le leader mondial de demain avec un taux de croissance largement supérieur au reste du monde malgré la pandémie.

Les entrées en bourse se sont bousculées aux US (Airbnb, Lemonade, Nikola…) et ont profité pour certaines de l’appétit des investisseurs particuliers. Airbnb a doublé son prix en quelques minutes après son entrée en bourse.

Tesla ne s’arrête pas de grossir et propulse Elon Musk dans le trio de têtes des humains les plus riches au monde juste après Jeff Bezos.

Le Bitcoin devient encore une fois l’un des actifs les plus performants et dépasse même les 28 000 $ en fin d’année (il dépasse largement son précédent record de plus de 19 500 $ atteint en 2017).

L’année 2020 devient un peu l’année de l’investissement fractionné (actions, art, cryptos, immobilier). Les barrières à l’entrée des différents produits d’investissement se brisent et ils deviennent accessibles au plus grand nombre.

2020, c’est aussi la naissance d’une armée de particuliers qui se lancent en bourse, non seulement parce qu’ils s’ennuient (plus de paris sportifs, bars et restaurants fermés, etc.), mais aussi parce qu’ils ont plus d’argent à investir et qu’il est plus facile d’investir aujourd’hui qu’il y a quelques années grâce à des applications comme eToro, Robinhood aux US, Trading 212 ou encore Coinbase ou Binance dans le monde des cryptomonnaies.

Pour résumer, 2020 est une année un peu spéciale. Elle commence par un énorme crash des différents marchés suivi par une remontée exceptionnelle liée (entre autres) à une injection massive de liquidités des banques centrales, à des taux d’intérêt très faibles, à une épargne plus forte et à une volonté croissante des investisseurs comme vous et moi d’investir dans les marchés. Quand les taux d’intérêts sont si faibles, il existe en effet peu d’actifs dans lesquels investir à part les actions, les cryptomonnaies et l’or.

Un des avantages du COVID est qu’il a aidé pas mal de personnes à prendre conscience qu’il est important de faire attention à ses finances perso. Il a aidé beaucoup de personnes à se lancer concrètement dans cet univers.

Je pense donc que Snowball est arrivé au bon endroit au bon moment.

J’espère en tout cas que 2021 sera moins mouvementée, qu’elle nous redonnera un peu de notre liberté, qu’elle n’emportera pas autant de personnes et qu’elle réduira certaines inégalités qui se sont accentuées en 2020. C’est en tout cas un des objectifs de Snowball.

Je tenais en tout cas à vous remercier d’être ici, de faire partie de cette belle communauté et de la faire grandir à mes côtés.

Merci et bonne année 2021 à toutes et à tous.

Yoann. ❤️