Hey Snowballers,

J’espère que vous allez bien avec ce grand soleil qui est de retour dans toute la France. ☀️

Petite mise à jour sur Snowball en général :

🙌 Nous sommes maintenant 1866 Snowballers ou 18 % de croissance depuis la dernière édition sur les crypto du 6 mai.

😎 343 personnes ont décidé de s’inscrire à Snowball Premium ou 31 % de croissance depuis le 6 mai.

👩🎓 19 étudiants et étudiantes ont profité de Snowball Premium gratuitement.

❄️ 155 700 Snowflakes ont été distribués.

💖 Les premiers Snowballers ont déjà quasiment un mois de remboursé (5,3 €) grâce à leurs Snowflakes.

💁♀️ 1382 € vont être redistribués à des associations.

😎 1382 € vont être redistribués aux Snowballers Premium.

💸 2961,80 € pour les impôts justement.

📱 L’app Snowball est sortie avec déjà les premières mises à jour.

🎯 5 Snowpicks sont déjà dans l’app (les actions que je trouve intéressantes).

🤓 3 éditions du Snow Report, le récap hebdomadaire des news de la semaine pour les membres Premium, ont été envoyés.

🤝 Nous réfléchissons à lancer une communauté pour les membres Premium, mais on veut faire ça bien. Je vous en dirai plus bientôt.

📚 Je vais lancer la Bibliothèque Snowball pour les membres Premium. Une sorte de crash course pour devenir un crack en éco/finance/business stratégie grâce à des résumés des meilleurs livres et essais sur ces sujets.

Vous êtes intéressés par la version Premium de Snowball ? Nous sommes toujours sous la barre des 500 donc vous aurez droit à 300 Snowflakes : 👇

Encore mille merci pour tous vos retours et vos questions. :) J’y réponds toujours avec grand plaisir, donc continuez !

Les impôts… On pourrait croire que c’est un détail dans les finances perso, mais un truc qui vous prend des dizaines de pourcents par ci par là ne peut pas être ignoré !

Et croyez moi ou pas, c’est une de mes éditions préférées de Snowball car j’ai appris des dizaines de choses en l’écrivant !

Au sommaire :

D’où viennent les impôts et à quoi servent-ils ?

Les impôts sur les principaux investissement. PDF dispo ici.

L’optimisation fiscale : pourquoi je n’aime pas l’optimisation fiscale, mais j’en parle quand même.

Dans deux semaines on repartira sur un sujet plus léger, mais néanmoins passionnant : LE FAMEUX INVESTISSEMENT DANS LES LEGOS.

Spoiler :

A study has found that Lego sets may be a better investment than gold. Lego did better than traditional investments like gold, stocks and bonds -- yielding an average return of about 11 percent from 1987 to 2015, according to the study published recently out of Russia's Higher School of Economics.

Aller, on respire fort…

C’est quoi les impôts et ça sert à quoi ?

"In this world, nothing can be said to be certain, except death and taxes."

-- Benjamin Franklin

On a tous une très vague idée de ce à quoi servent les impôts. Financer notre système de santé, le chômage, les retraites, rembourser la dette de l’état, les ronds-points, parfois même des emplois fictifs… Bref, un tas de choses plus ou moins utiles et plus ou moins vagues, mais on sait qu’on paye ! Comme disait ce fameux Ben, les impôts vous pouvez être certains que vous aller les payer.

1- Une définition simple de l’impôt

Impôt : un impôt est un versement obligatoire et sans contrepartie aux administrations publiques d’un État souverain. Il sert essentiellement à financer les dépenses publiques de cet état (fonctionnaires, location des bâtiments d'État, éducation, défense...)2 - D’où vient l’impôt ? A brief History of taxes

On va faire simple en prenant plein de raccourcis. L’idée n’est pas de vous faire un cours magistral sur l’Histoire, mais de comprendre rapidement l’histoire de nos chers impôts.

Il était une fois Homo Sapiens. Sapiens, notre cousin à tous vivait aux côtés de Néanderthal. Sapiens et Néanderthal faisaient partie de la même espèce Homo (les Humains). Selon Yuval Noah Harari, l’auteur du très célèbre livre Sapiens : une brève histoire de l’humanité, Sapiens aurait prit le dessus sur Néanderthal en développant la capacité de raconter des histoires et de croire en des fictions communes. True story. Bon du coup, vu qu’ils savaient raconter des histoires et croire en des choses qui n’existaient pas, nos ancêtres ont aussi appris à mieux se coordonner et à vivre en communauté. L’union fait la force. Ils décidèrent très certainement d’éradiquer Néanderthal. Enfin, on sait pas trop, mais ils y ont certainement contribué selon Wikipedia (je ne suis plus à la Fac, j’ai le droit de citer Wikipedia 🥳).

Sapiens étant maintenant tranquille tout seul sur sa petite planète bleue, il décide de développer ses croyances fictives. Religions, cultures, monnaies, royaumes, rois, rennes, dieux, Apple 📱…

Les premières civilisations apparaissent et avec elles les premières formes d’imposition. C’est en Egypte que le tout premier système d’impôt apparaît avec une forme de dîme et de travail forcé (la corvée).

Avec le temps, le système fiscal va se normaliser et devenir de plus en plus efficace pour servir le bien commun et parfois, malheureusement, les intérêts particuliers. Je ne rentrerai pas dans le détail, mais si la politique et l’économie vous intéressent, jetez un oeil aux théories du Public Choice. Passionnantes.

L’idée derrière tout ça est que l’impôt permet de financer des choses qu’aucun individu ou entreprise ne pourrait financer seul. Tout d’abord parce que l’échelle de la collecte est gigantesque : on parle d’une “petite” somme sur des dizaines voire des centaines de millions de personnes et entreprises, en plus d’être obligatoire parce que… ben c’est l’État.

Fast forward, on se retrouve aujourd’hui avec des nations plus ou moins libérales et plus ou moins socialistes, avec des taux d’impositions plus ou moins élevés. En France, nous sommes clairement du côté socialiste de la balance, avec un état très présent dans notre économie, et divers filets de sécurité comme notre système de chômage, de retraites, de santé, ou encore notre système éducatif.

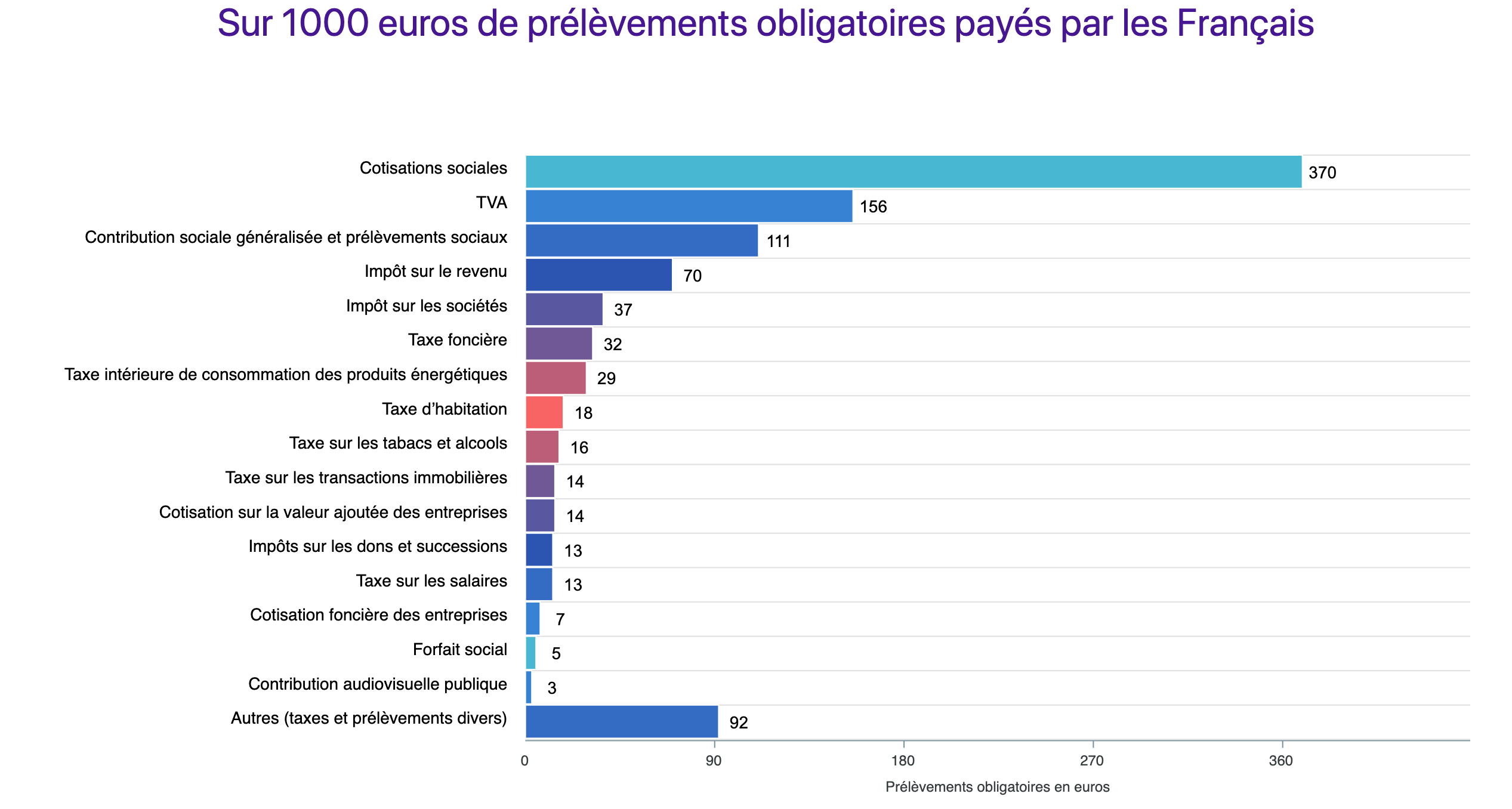

Mais alors d’où vient l’argent exactement aujourd’hui ? Rendez-vous sur aquoiserventmesimpots.gouv.fr. Oui oui, un site officiel du gouvernement français, et vraiment bien fait en plus ! Si je devais vous résumer tout ça :

45 % des impôts proviennent des facteurs de production (en gros, les impôts sur les entreprises et la main d’oeuvre). 453 € sur 1000 €.

26 % proviennent de la fiscalité indirecte. La TVA, taxes sur les clopes et alcool, ou encore sur les transactions immobilières. 261 € sur 1000 €.

23 % proviennent des impôts sur les revenus et profits. Impôt sur le revenu, impôt sur les sociétés, contribution sociale généralisée (qui finance notre protection sociale) ou encore contribution au remboursement de la dette. 227 € sur 1000 €.

6 % proviennent des autres impôts directs sur les ménages. What ? Encore des impôts ? Et oui, ces derniers sont pour les ménages qui ont des autres assiettes que les revenus. C’est-à-dire qui peuvent être taxés sur autre chose que leur salaire : le patrimoine, la taxe d’habitation pour les proprios, les donations et les successions. 59 € sur 1000 €.

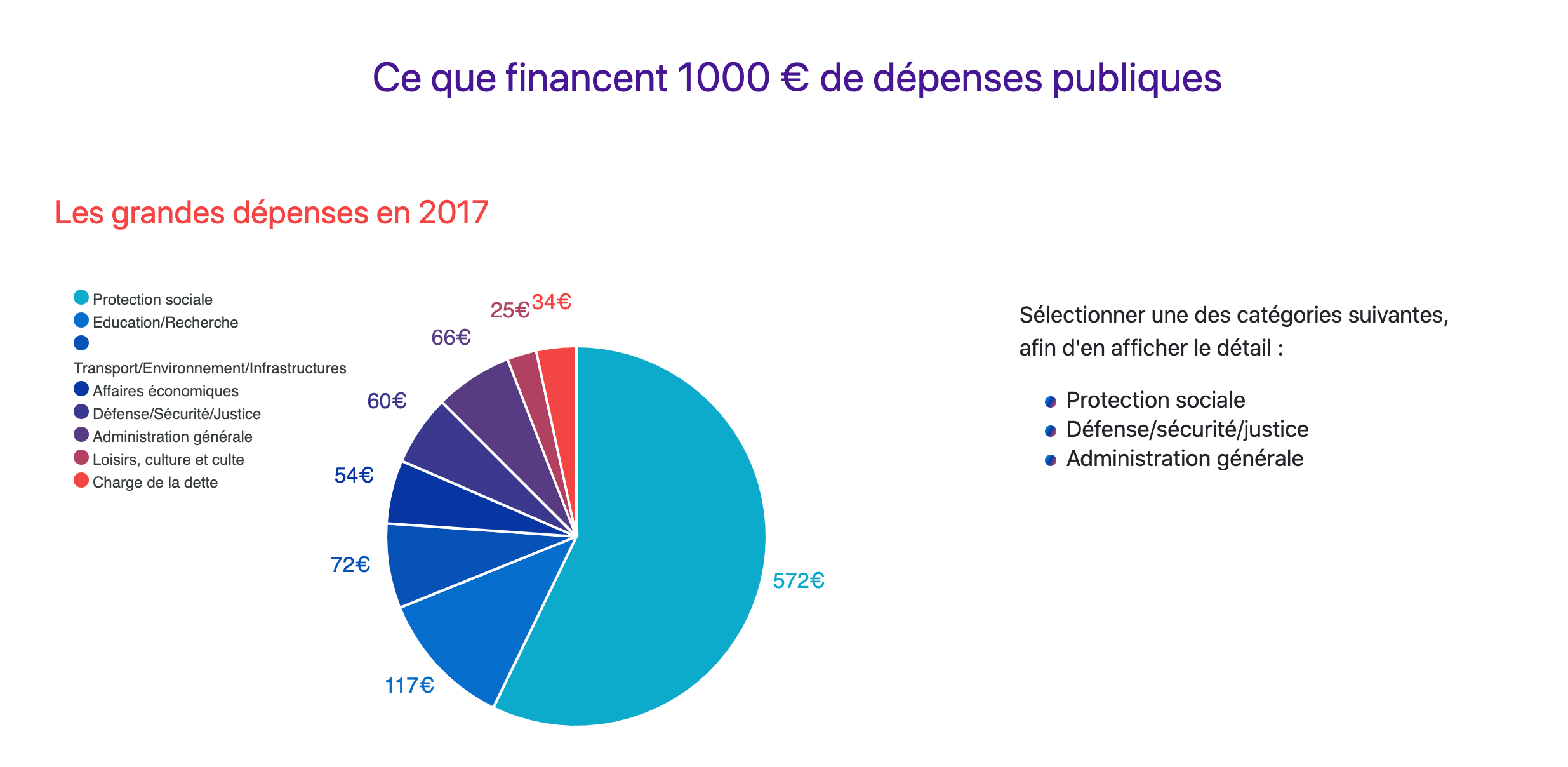

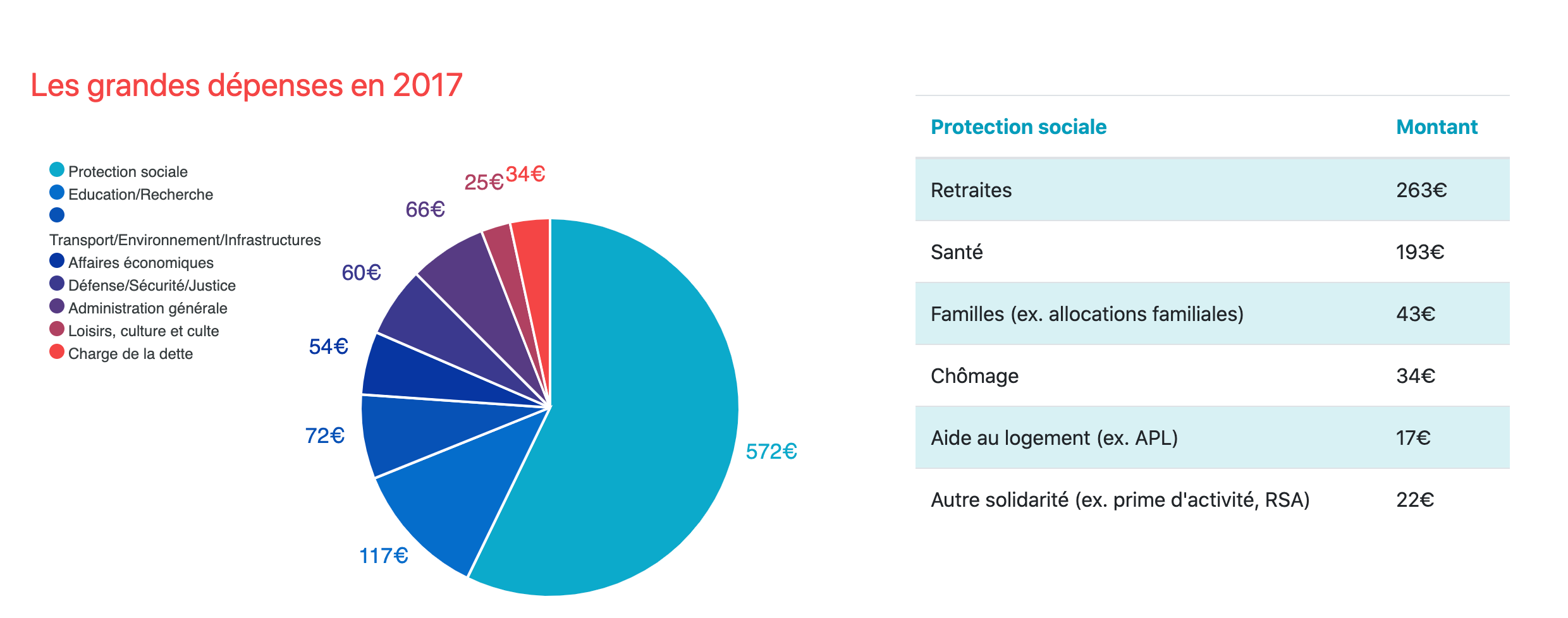

3 - À quoi sert l’impôt exactement ?

On va faire simple et recopier ce que nous dit l’État Français :

Les trois principaux postes de dépenses publiques sont les retraites, l’assurance maladie et l’Education nationale. Ils représentent plus de 55 % à eux trois.

Bon, vous savez rapidement comment sont prélevés les impôts, une partie de leur histoire et à quoi ils servent en France aujourd’hui.

Passons maintenant aux choses sérieuses. En quoi impactent-ils directement vos finances perso et vos investissements ?

Impôts et Investissements

Evidemment, vous pouvez imaginer que ce n’est pas en une seule édition de Snowball que je vais pouvoir couvrir des centaines de milliers de règles fiscales.

Je vais donc tenter de répertorier les plus importantes, celles qui peuvent toucher 80 % des Snowballers.

Tout d’abord, il est important d’être au courant des taux d’impositions de ses salaires, mais aussi de ses investissements, car ce petit pourcentage d’imposition peut grignoter très fortement vos investissements sur du long terme.

Commençons par le commencement : l’impôt sur le revenu (IRPP)

L’IRPP ou Impôt sur le Revenu des Personnes Physiques frappe les foyers et non les individus. Il est important de connaître son fonctionnement car il vous touche fortement.

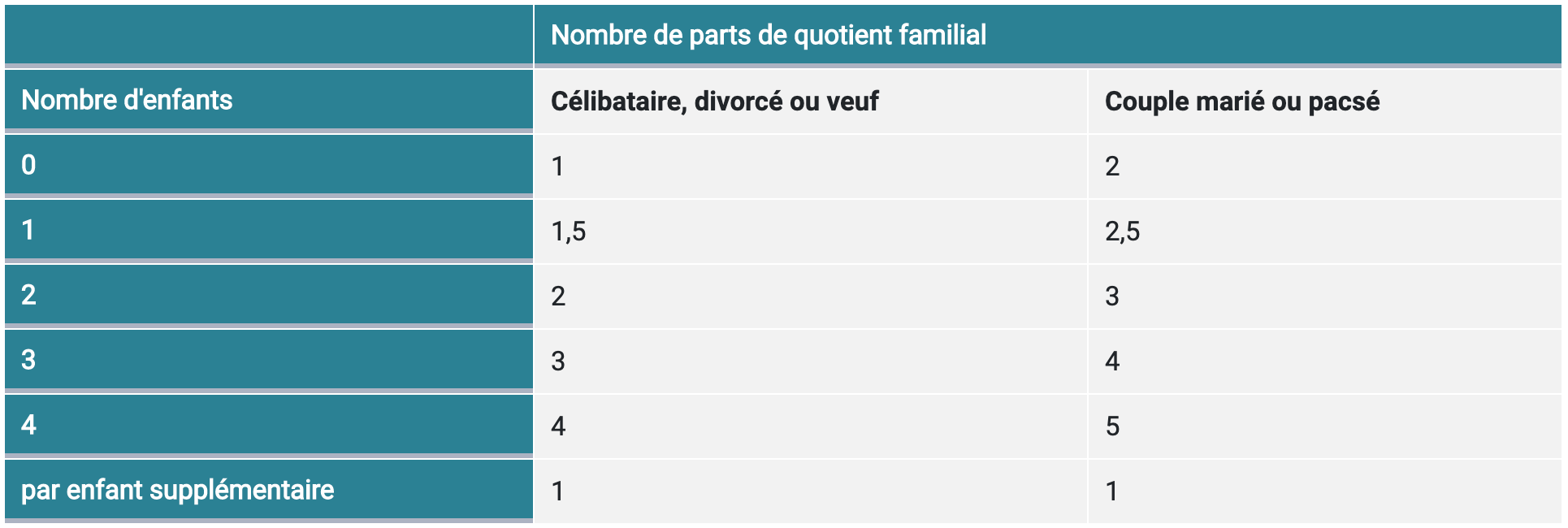

Il est calculé par rapport au nombre de parts fiscales du foyer ou “quotient familial”.

Le quotient familial consiste à tenir compte de la composition du foyer pour calculer l’impôt : pour déterminer le montant de l’impôt, le revenu imposable est divisé par un nombre de parts fiscales, en application de l’article 193 du CGI (code Code général des impôts).

1 part fiscale pour une personne célibataire sans enfant à charge

1 part fiscale pour une personne divorcée sans enfant à charge

1 part fiscale pour une personne veuve sans enfant à charge

2 parts fiscales pour un couple marié sans enfant à charge

1,5 part fiscale pour une personne célibataire ayant un enfant à charge

…

😴😴😴😴😴😴😴😴😴😴😴😴😴😴

Et des dizaines d’autres règles que vous pourrez facilement googler.

Attention ! L’impôt sur le revenu ne concerne pas que les salaires ! Non non, ce serait trop simple. Il concerne aussi :

les retraites

les primes

les allocations

les avantages en nature ou en argent

les revenus fonciers

les plus-values immobilières

les bénéfices commerciaux et industriels (BIC)

les prestations pour maladie, accident ou maternité

les bénéfices commerciaux agricoles (BA)

les bénéfices non commerciaux (concerne les professions libérales)

…

Mais du coup comment est-ce calculé ? C’est “simple”, résumons en 4 étapes afin de déterminer :

Votre revenu d’imposition marginal

Votre taux d’imposition à la source

Étape 1 - Diviser le revenu net imposable par votre nombre de parts de quotient familial

Votre revenu net imposable est visible sur votre fiche de paie.

Exemple :

Je, moi Yoann, gagne 41 412 € net imposable. Je ne suis pas marié et je n’ai pas d’enfant donc je n’ai qu’une part fiscale :

Mon impôt sera calculé sur cette base : 41 412/1 = 41 412 €

Zoé elle, est mariée avec un enfant et le foyer gagne 60 000 € net imposable.

L’impôt du foyer de Zoe sera calculé sur cette base : 60 000/2,5 = 24 000 €

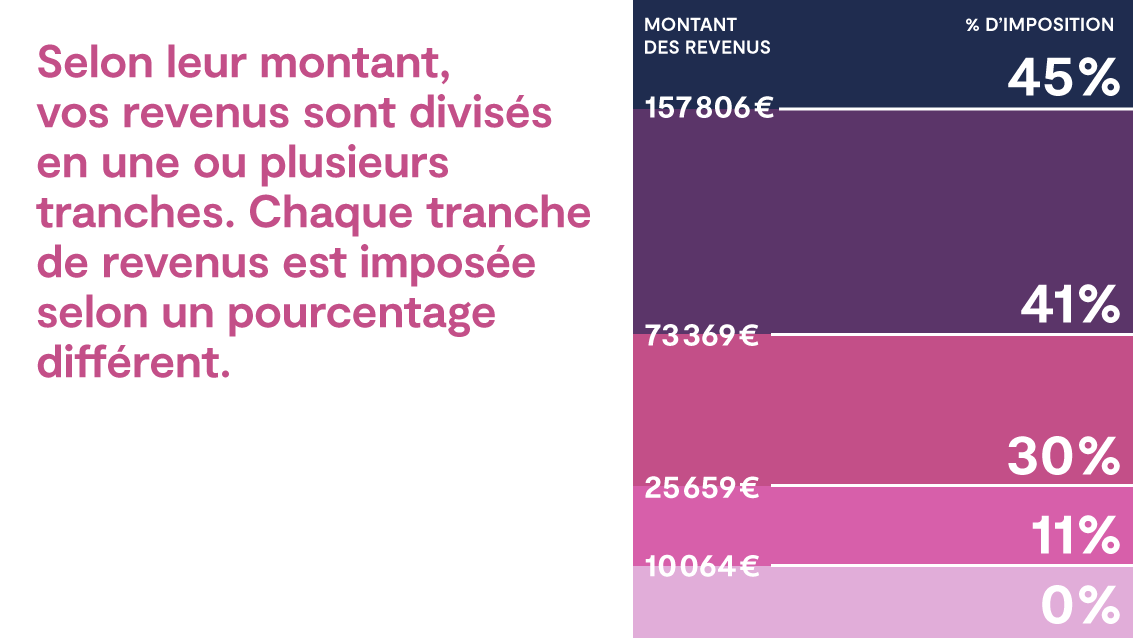

Étape 2 - Appliquer le barème progressif de l’impôt au résultat obtenu

Easy.

Commençons par Yoann :

Mon revenu net imposable est de 41 412 €. Je suis donc imposable sur 3 tranches :

0 à 10 064 = 0 %

De 10 064 € à 25 659 € : soit 15 595 € imposés à 11 % : 15 595 € x 11 % = 1715,45 €

De 25 659 € à 73 369 € imposés à 30 % : soit 15 753 € (obtenu en effectuant le calcul ([REVENU NET IMPOSABLE soit 41 412 €] - 25 659) x 30 % = 4725,9 €

—> Mon taux marginal d'imposition est de 30 %, mais tous mes revenus ne sont pas imposés à 30 %. Ce taux marginal est utile pour ensuite calculer vos impôts sur d’autres revenus.

Le résultat total obtenu est égal à 0 + 1715,45 + 4725,90 = 6441,35 €

Et Zoé ?

Le revenu net imposable de son foyer est de 24 000 €. Son foyer est donc imposable sur 2 tranches :

0 à 10 064 = 0 %

De 10 064 € à 25 659 € : soit 13 936 € imposée à 11 % : 13 936 € x 11 % = 1532,96 €

—> Le taux marginal du foyer de Zoe est de 11 % mais tous ses revenus ne sont pas imposés à 11 %.

Le résultat total obtenu est égal à 0 + 1532,96 = 1532,96 €

Étape 3 - Détermination du montant de l'impôt sur le revenu : multiplier le résultat obtenu par le nombre de parts du quotient familial

Yoann :

—> Je vais donc payer 6441,35 € * 1 = 6441,35 € d’impôts sur le revenu

Zoé

—> Zoé va payer 1532,96 € * 2,5 = 3832,40 €

Étape 4 - Calcul du taux de prélèvement à la source à partir du montant de l'impôt sur les revenus et des revenus imposables 2020

Le taux de prélèvement à la source est calculé avec cette formule très simple :

[(IR total x (Revenus imposables dans le champ du PAS* / Total revenus imposables) - CI étranger) / Revenus dans le champ du PAS] x 100

*PAS = Prélèvement à la source.

Vous incluez dans le total des revenus imposables par exemple les revenus fonciers, les investissements…

CI étranger correspond aux impôts que vous avez payés à l’étranger.

Revenus dans le champ du PAS (pour les revenus soumis à la retenue à la source il s’agit du montant net déclaré avant abattement ou déduction) : 45 549 €

Prenons seulement l’exemple de Yoann :

[(6441,35 x (41 412/41 412-0)/45 549]*100 = 14,14 %

Les principaux impôts pour les principaux investissements

Vous savez comment calculer votre taux marginal d’imposition, votre impôt sur les revenus ainsi que votre taux d’imposition à la source.

Allons maintenant regarder les principaux impôts liés aux différents investissements.

J’ai décidé de récapituler tout ça dans un PDF qui résume les grandes règles et qui permet de vous donner une idée du montant que vous paierez en impôt si vous faites des plus-values sur des actions, si vous recevez des dividendes, les plus-values sur revente immo, les impôts si vous faites de l’investissement locatif, etc.

Il existe beaucoup de cas particuliers donc n’hésitez pas à creuser certains points. En tout cas cette cheat-sheet ou antisèche en français est là pour vous donner un point de départ.

Téléchargez le PDF directement ici :

Sinon voici la première page :

L’optimisation fiscale pour les nuls (comme moi)

Alors oui je suis vraiment nul en optimisation fiscale pour plusieurs raisons :

Je ne me suis jamais vraiment intéressé aux impôts avant aujourd’hui.

J’ai l’impression que l’optimisation fiscale pour des gens comme vous et moi — donc pas forcément entrepreneurs ou très riches avec des millions d’euros en banque — est plus une façon d’orienter nos investissements vers des produits moins rentables que de vraiment nous faire gagner de l’argent.

Source de complexité à petite échelle.

Avant toute chose, je voudrais écarter le fait que l’optimisation fiscale à l’échelle individuelle ou du ménage est similaire à l’optimisation fiscale d’entreprises comme Amazon ou Apple. Non rien à voir. On ne parlera pas non plus d’évasion fiscale. Non je ne vous expliquerai pas comment ouvrir un compte off-shore dans les îles Cayman.

Si l’État a mis en place ce qu’il appelle des niches fiscales, c’est pour orienter l’épargne des français. Tout ce donc je vais parler est légal et pas anti-morale comme certains pourraient l’imaginer.

Comme je disais, je n’aime pas trop l’optimisation fiscale car c’est souvent un moyen, selon moi et je me trompe peut être, d’orienter notre épargne vers des investissements moins rentables que d’autres.

Deux petits exemples pour vous montrer comment il faut réfléchir selon moi :

Est-ce que cet appartement qui peut me faire profiter de la loi Pinel est plus rentable que cet autre appartement sans loi Pinel. On peut parfois se rendre compte que l’appartement sans loi Pinel est plus rentable que celui avec loi Pinel.

Est-ce que mon PEA dans lequel je ne peux mettre que des actions Européennes peut être aussi rentable qu’un compte-titres classiques dans lequel je peux aussi mettre des actions US ?

Souvent la réponse n’est pas noire ou blanche. C’est souvent un mix des deux.

En tout cas mon point est simplement le suivant : n’investissez pas dans un produit tout simplement parce qu’il bénéficie d’avantages fiscaux ! Si c’est le cas c’est qu’il y a des raisons derrière… Comme le dit cette célèbre citation d’origine mystérieuse :

There ain't no such thing as a free lunch.

Souvenez-vous en…

Même le Crédit Mutuel nous le dit !

L'optimisation fiscale ne doit pas être l'objectif principal d'une opération d'investissement mais doit être intégrée dans le cadre d'une stratégie patrimoniale à long terme.

Il faut ensuite faire la différence entre les niches fiscales et les déductions d’impôts. Les deux sont utiles pour payer moins d’impôts mais fonctionnent différemment.

Alors comment pouvez-vous payer moins d’impôts en fin d’année ou bien payer moins d’impôts sur vos investissements ?

Étape 1 : calculez vos impôts et votre taux marginal d’imposition

Pour cela utilisez la formule que je vous ai présentée un peu plus haut.

Étape 2 : regardez toutes les déductions d’impôts auxquelles vous pourriez avoir droit

Commençons par la différence entre la réduction d’impôt et le crédit d’impôt.

La réduction d’impôt vient en déduction de l’impôt calculé selon le barème progressif.

Dans le cas où le montant de la réduction d’impôt est supérieur au montant de l’impôt, il ne peut y avoir de remboursement : votre impôt est donc ramené à 0 €.

Le crédit d’impôt est également déduit de l’impôt calculé.

Contrairement à la réduction d’impôt, si le crédit d'impôt est supérieur au montant de l’impôt, le surplus (ou la totalité si vous n’êtes pas imposable) donne lieu à remboursement par la Direction Générale des Finances Publiques.

—> la liste complète des choses que vous pouvez déduire est ici, mais je vais vous présenter les principales :

Si vous engendrez beaucoup de dépenses pro (voiture, train, deuxième logement, etc.) faites une simulation réel vs réduction forfaitaire de 10 % pour voir quelle option est la plus avantageuse. Un article sympa sur le sujet ici et un autre ici.

Vos dons à des associations (66 % du total des versements dans la limite de 20 % du revenu imposable de votre foyer).

Dons à des associations caritatives (75 % du total des versements dans une certaine limite).

Les travaux dans votre logement principal liées à l’amélioration des dépenses énergétiques.

Les dépannages informatiques à domicile (I had no idea!!) à haute de 50 %.

Les intérêts d’un emprunt destiné à mettre un bien en location.

Les frais liés à votre formation non-rémunérée si vous êtes demandeur d’emploi.

…

—> Jetez un oeil à la liste officielle ici pour voir ce que vous pouvez potentiellement déduire de vos impôts.

Étape 3 : essayez d’optimiser vos investissements grâce aux niches fiscales

Je vais séparer cette étape en 2 :

les principales niches fiscales dans l’immobilier.

les principales niches fiscales dans les valeurs financières.

A/ Les principales niches fiscales dans l’immobilier

Loi Pinel

Description : Réduction directe d'impôt pour l'achat d'un bien immobilier neuf mis en location selon une durée d'engagement choisie par le contribuable et qui modifiera les réductions d’impôts.

Réduction d’impôt : entre 32 % et 12 % (max pour Pinel Dom-Tom et min pour Pinel 6 ans métropole).

Plafond d’investissement : 300 000 €

Réduction max : entre 36 000 € et 96 000 €

Pour qui ? Tous les taux d’imposition marginaux.

LMNP (Location Meublé Non Professionnel)

Description : Réduction d'impôt de 11 % d'un investissement retenu dans la limite de 300 000 €.

Réduction d’impôt : 11 %

Plafond d’investissement : 300 000 €

Réduction max : entre 33 000 €

Pour qui ? Tous les taux d’imposition marginaux.

Loi Censi Bouvard

Description : Le dispositif Censi-Bouvard a été prolongé jusqu'au 31 décembre 2021. Il vous permet d'investir, en échange d'avantages fiscaux, dans des résidences de services meublées à destination des étudiants et des personnes âgées.

Réduction d’impôt : 11 %

Plafond d’investissement : 300 000 €

Réduction max : 33 000 €

Pour qui ? Tous les taux d’imposition marginaux.

Loi Malraux

Description : Selon les Echos : “Le dispositif Malraux, créé en 1962, est un régime de défiscalisation permet d’acquérir un bien ancien à réhabiliter, situé dans certaines zones bien définies. Le logement doit être destiné à la location. Ce type d’investissement s’adresse aux investisseurs fortement imposés.”

Réduction d’impôt : entre 22 % et 30 %

Plafond d’investissement : entre 100 000 € et 400 000 €

Réduction max : entre 22 000 € et 120 000 €

Pour qui ? Pour les taux marginaux d’imposition élevés.

Loi Monuments-Historiques

Description : La loi Monuments Historiques donne la possibilité de déduire de votre revenu global, 50 % des travaux de restauration sur un, deux ou trois ans sans limitation de montant et sans aucune notion de plafonnement pour votre résidence principale si celle-ci est classée monument historique.

Réduction d’impôt : 100 %

Plafond d’investissement : aucun

Réduction max : aucune

Pour qui ? Pour les taux marginaux d’imposition élevés.

Déficit Foncier

Description : Le principe est simple : si vous perdez de l’argent quand vous louez un bien (par exemple si vous avez fait des gros travaux), vous pouvez déduire ces pertes de vos impôts.

Réduction d’impôt : -

Plafond d’investissement : -

Réduction max : 10 700 €, mais reportable sur les autres années si cela dépasse ce montant.

Pour qui ? Tous les taux d’imposition marginaux.

Vous avez aussi :

La Loi Girardin Immobilier —> investissement outre-mer.

Loi Denormandie —> “Elle vise à rénover les logements vétustes de certaines villes françaises par le biais d'un programme de défiscalisation avantageux à destination des investisseurs. Le tout dans l'idée d'améliorer la qualité du parc immobilier français et de répondre au besoin de logement des populations.”

B/ Les principales niches fiscales dans les valeurs financières

Assurance-vie

Description : alors contrairement à ce qu’on pourrait croire, l’assurance-vie n’est pas un capital qui est versé en cas de décès (franchement ils devraient changer le nom !). C’est en fait une sorte d’enveloppe dans laquelle vous pouvez mettre divers produits, tels que des actions, des obligations, etc.

Avantages : grosse exonération des plus-values réalisées dans la majorité des cas après 8 ans, exonération des plus-values réalisées lors des arbitrages, fiscalité privilégiée sur les retraits partiels, exonération de droits de succession... Vous pouvez voir le détail dans le PDF que je vous ai partagé plus haut.

Pour qui ? Pour tout le monde. Pour rappel, je vous parlais de Yomoni chez qui j’ai un compte depuis plusieurs années : c’est une assurance-vie. Vous pouvez relire le passage sur ce produit ici, et vous pouvez utiliser mon code parrain si vous voulez : YOANN04 (pas obligé du tout hein, mais on touchera tous les deux une petite prime).

PEA

Description : Le PEA ou Plan Épargne Action est comme l’assurance-vie, une enveloppe dans laquelle vous pouvez ajouter des actions et qui vous donne droit à des avantages fiscaux. Il y a deux comptes au sein d’un PEA : un compte espèce où vous pouvez stocker de l’argent que vous avez versé ou de l’argent provenant de la revente d’actions ou de dividendes et un compte d’actions. Tant que vous ne sortez pas le liquide du PEA, il ne sera pas imposé. ATTENTION : seules des actions Françaises, Européennes et certains ETFs sont éligibles. Pas d’Apple ou Google par exemple.

Avantages : après la 5e année vous ne paierez pas d’impôt sur les plus-values, seulement les prélèvements sociaux de 17,2 %.

Plafond d’investissement : Le montant maximum que l’on peut investir dans un PEA est de 150 000 €, mais si jamais la valeur des actions après achat dépasse cette somme, ce n’est pas grave. Le montant est plus élevé pour un foyer.

Pour qui ? Pour tout le monde.

Je dédierai un numéro sur le PEA pour les personnes abonnées à Snowball Premium. Ce n’est pas un petit sujet.

SCPI : investir via une SCPI est un peu comme acheter un ETF. Vous déléguez la gestion des biens immobiliers et la diversification à un gestionnaire et vous n’achetez qu’une part dans la “société”. Cela vous permet de bénéficier de certains avantages fiscaux.

GFV : le Groupement Foncier Viticole permet d’investir dans les vignes et de bénéficier d’avantages fiscaux. Vous achetez donc des parts d’un domaine. Si vous voulez en savoir plus je vous laisse lire cet article complet.

Vous pouvez aussi regarder du côté des FCPO et FIP, de l’Épargne-retraite et de la Loi Girardin Industriel.

THE END

That was Epic !

Je sais que ce n’est pas un sujet hyper fun, mais j’espère vous avoir donné l’envie de creuser un peu plus. En tout cas ça a été le cas de mon côté !

Comme toujours, ajoutez un petit ❤️à la publication, cela me permet de savoir si ce que je fais vous plaît.

Si vous voyez des erreurs ou incohérences, ou des précisions à ajouter, n’hésitez pas à ajouter un commentaire ou à me répondre directement.

Vous pensez que certains de vos proches ne comprennent rien aux impôts ? Partagez-leur cette édition de Snowball :

Bonne semaine à toutes et à tous !

Et comme toujours…Soyez conscient·e des risques.

Toute opération de trading et d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement :) jamais. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat, ni un conseil fiscal. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou qui veulent simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer :)