Hello Snowballers !

J’espère que vous allez toutes et tous bien et que vous avez passé un superbe été !

Je suis super content de vous retrouver après cette petite pause estivale.

Avant de se lancer dans le vif du sujet je voulais vous parler rapidement de moi et de ma volonté de consacrer plus de temps à Snowball et ses potentielles évolutions.

Cela faisait plusieurs mois que je réfléchissais à me relancer dans le freelancing pour consacrer plus de temps à mes projets.

Depuis le 3 août 2020 j’ai donc quitté mon poste de CMO chez Comet pour devenir freelance. Je continuerai néanmoins à travailler pour Comet, car c’est une entreprise qui occupe une place importante dans mon coeur.

Mais quelle évolution pour Snowball ?

La petite mise à jour Snowball

Et voici la petite mise à jour habituelle sur Snowball pour savoir ce qu’il s’est passé depuis la dernière édition du 21 juillet 2020 :

🙌 Nous sommes maintenant 3495 (vs 2947) Snowballers ou 18 % de croissance depuis le 21 juillet 2020.

😎 672 (vs 579) personnes ont décidé de s’inscrire à Snowball Premium ou 15 % de croissance depuis le 21 juillet.

🤝 La communauté Snowball pour les abonnés Premiums a été lancée et démarre très bien avec près de 300 membres qui ont volontairement décidé de la rejoindre. (Premium)

📚 Le résumé de Crossing the Chasm, un livre de stratégie business qui peut s’avérer utile quand on souhaite faire des investissements est sorti. (Premium)

😎 Le premier guide pour lancer un side project : créer une mini flotte de véhicules de location est également sorti. (Premium)

👩🎓 61 (vs 52) étudiantes et étudiants ont profité de Snowball Premium gratuitement.

❄️ 217 950 Snowflakes ont été distribués.

💖 Les premiers Snowballers à s’être inscrits ont plus d’un mois de remboursé (8,4 €) grâce à leurs Snowflakes.

💁♀️ 3050 € (vs 2577 €) vont être redistribués à des associations.

😎 3050 € (vs 2577 €) vont être redistribués aux Snowballers Premium.

💸 6537 € (vs 5522 €) pour les impôts.

🎯 10 Snowpicks sont déjà dans l’app Snowball (les actions que je trouve intéressantes).

🤖 [SOON] Je vous prépare quelques autres surprises sympas. (Premium)

Vous ne voulez pas manquer tout ça et vous êtes intéressés par la version Premium de Snowball ? Nous sommes entrés dans la tranche des 501-1000, donc vous aurez droit à 150 Snowflakes, à l’accès à la Bibliothèque Snowball, aux deux applications, aux Snow Reports du dimanche, à la communauté Snowball et à tout ce que je viens de citer plus haut pour 6€/mois sans engagement ou 60€/an, même pas une bière ou un verre de vin par mois (à Paris) : 👇

P.S. : j’ai lancé une page Linkedin Snowball où je partagerai régulièrement des petites news.

Passons au sujet brûlant du jour : construire son portefeuille.

Les trois questions qui reviennent le plus souvent en général sont : dans quoi j’investis, combien et quand ?

Je vais tenter de vous montrer ici comment, suite à la vente totale de mon portefeuille il y a plusieurs semaines, je vais reconstruire mon portefeuille. Je ne le répéterai jamais assez, mais tout investissement comporte des risques, ce que je vais vous présenter ici n’engage que moi. Vous pouvez vous en inspirer, mais nous sommes tous différents par rapport au risque et à nos besoins financiers, donc restez prudents. :)

Construction et définition de mon portefeuille

Tout d’abord, je précise que je partagerai ici ma vision générale de mon portefeuille d’investissement global, mais que je ne rentrerai pas dans les détails. Je ne partagerai ces détails qu’avec les membres Premiums de Snowball.

La liquidation de mon portefeuille

Commençons par le commencement.

Il y a quelques mois, je décidai de liquider l’intégralité de mon portefeuille d’actions pour plusieurs raisons :

Ce dernier était complètement déséquilibré, les actions Tesla et Apple tiraient une grosse partie de mes plus-values vers le haut.

Mon goût pour le risque a évolué, et je souhaite investir davantage dans des produits plus risqués avec un très fort potentiel (de gains ou de pertes) comme les cryptomonnaies.

Les marchés sont relativement étranges ces derniers temps.

J’avais réalisé une forte plus-value (+150 % environ).

En vendant en juin, j’ai évidemment manqué un fort gain potentiel supplémentaire car il m’était impossible de prédire une ascension si forte des valeurs tech cet été. Si j’avais conservé mon portefeuille jusqu’à aujourd’hui, mes gains auraient été certainement supérieurs de plusieurs dizaines de milliers d’euros. No regrets. Il faut savoir vendre au bon moment et ce bon moment est vraiment propre à chaque personne. Ce bon moment pour moi est représenté par les 4 points cités ci-dessus.

Pour reconstruire mon portefeuille je suis passé par les étapes suivantes :

Définir ma “thèse d’investissement”.

Définir la somme que je vais investir.

Définir dans quoi je vais investir.

Définir comment je vais investir.

1. Définir ma “thèse d’investissement”

Le terme de “thèse d’investissement” est en général utilisé par des fonds d’investissement en capital risque (Venture Capital ou VC). Cette thèse se compose, en gros, de règles définies en amont qui vont guider la prise de décision de ces fonds pour investir ou non dans une entreprise. Par exemple :

Je n’investis que dans des startups dans les domaines X, Y et Z.

Je n’investis que dans des entreprises qui ont fait une croissance de X% sur les X derniers mois.

Je n’investis que dans des entreprises qui ont une équipe fondatrice déjà chevronnée.

Etc.

L’idée ici est de créer sa propre thèse d’investissement pour ses investissements personnels en répondant à des questions du type :

Quel est le degré de risque que je souhaite prendre ?

Dans quel type de produits est-ce que je souhaite investir ?

Quelle est la répartition idéale de mon patrimoine (X % actions, X % crypto, etc.) ?

Si j’investis en bourse, dans quelles entreprises ou quels grands domaines est-ce que je souhaite investir ?

Etc.

Je parle de tout ça de façon générique dans cette édition de Snowball, mais je vais vous présenter un exemple concret aujourd’hui : le mien. En espérant que ça vous aiguille un peu :

Ma thèse d’investissement :

- Mon horizon temporel est long et le but de mes investissements est de me constituer un capital pour le futur. Idéalement, j'aimerais pouvoir créer différentes poches d'investissements pour différents objectifs avec des stratégies un peu différentes, mais aucun produit ne me permet de faire cela facilement et de façon manuelle (Nalo le permet mais pour de l'investissement automatisé). J'aimerais par exemple créer un portefeuille dédié à ma retraite et n'y placer que des ETF, créer un portefeuille pour me payer une vieille Porsche (mais quel cliché !) et y placer des actions et autres produits un peu plus risky, etc.

- Mon profil est risqué sans être tête brûlée.

- Ce profil risqué me permet de créer une stratégie d'investissement qui est une sorte de mix entre barbell strategy (le fait d'investir à la fois dans des valeurs très très risquées mais avec un potentiel retour sur investissement très élevé et des valeurs très peu risquées pour s'assurer un retour minimum), value-based strategy (le fait d'investir dans des entreprises sous-valorisées par les marchés, la fameuse stratégie de Ben Graham et Warren Buffet), growth-based strategy (le fait d'investir dans des entreprises avec des forts potentiels de croissance) et enfin une hedge-strategy (le fait de se protéger contre la volatilité des marchés).

- Je ne touche pas aux instruments avec effets de levier (put, call, futures...), sauf très rarement pour m'amuser, un peu comme j'aime aller de temps en temps au casino.

- Je n'investis que dans des entreprises et des produits que je connais bien (je comprends le modèle économique, la stratégie business, les chiffres financiers, le paysage industriel, etc.).

- Je diversifie au maximum.

- Je n'investis que de l'argent que je suis prêt à perdre.

- Je conserve un matelas de sécurité égal à une fois et demi le salaire minimum qui me permet de tenir environ deux mois si je me sers la ceinture.

- Je conserve une poche de liquidité pour profiter des corrections de marché (baisse des prix) et autres opportunités.

- Je mets en place une stratégie de DCA (Dollar Cost Averaging) pour les produits avec forte conviction de croissance. Pour rappel, une stratégie de DCA signifie que vous achetez le même montant d'un produit à intervalles réguliers. Par exemple 100$ d'actions Apple tous les mois ou bien 1000 $ de Bitcoin tous les 3 mois. Cette stratégie permet de lisser les risques sur de longues périodes et donc d'éviter d'acheter trop haut car vous achèterez parfois haut, parfois bas, parfois moyen, selon les caprices des marchés.

- Je mets en place une stratégie de Rebalancing sur l'intégralité de mon portefeuille. Cette stratégie permet en général de vendre un produit quand son prix est élevé, et d'acheter un produit quand son prix est bas. Par exemple, vous vous dites : "je veux que l'action Apple corresponde à 50 % de mon portefeuille d'actions et que l'action LVMH corresponde à 50 % de ce portefeuille". C'est une très mauvaise stratégie car pas du tout diversifiée, mais cela vous donne un exemple. Imaginons que pour x raisons, le prix de l'action Apple augmente fortement sur 6 mois et que le prix de l'action LVMH reste stable ou diminue. De ce fait, la répartition de votre portefeuille en terme de valorisation ressemble à cela : 80 % Apple et 30 % LVMH. Pour rééquilibrer votre portefeuille vous allez devoir vendre des actions Apple à un prix élevé pour racheter des actions LVMH à un prix faible. Cette stratégie vous force donc à acheter bas et vendre haut ce qui est souvent le plus difficile mentalement (la peur de vendre alors que ça pourrait encore monter et la peur d'acheter une action dont le prix a chuté). Vous pouvez utiliser ces stratégies entre les différentes catégories d'actifs (actions, immo, crypto, etc.) et vous dire que vous souhaitez que la valeur de portefeuille global soit par exemple : 50 % actions, 30 % crypto et 20 % art.

2. Combien vais-je investir ?

Avoir vendu toutes mes actions il y a quelques mois fait que je me retrouve avec une somme assez conséquente d’argent à investir : environ 80 000 euros.

Il faut savoir que je ne vais pas investir ces 80 000 euros d’un seul coup. Pourquoi ? Une seule réponse : DCA ou Dollar Cost Averaging. Effectivement, je vais rentrer doucement sur les marchés, c’est-à-dire que j’investirai X euros tous les mois afin d’éviter d’acheter au mauvais moment et de lisser mes risques.

J’investirai également un montant minimum récurrent tous les mois que je répartirai entre mes différents portefeuilles. Par exemple 1000 € pour les cryptos, 1000 € pour les actions…

Je détaillerai tout ça la semaine prochaine dans la version Premium de Snowball.

3. Dans quoi vais-je investir ?

Tout d’abord, il convient d’apprendre des erreurs du passé.

Voici les différentes erreurs que j’ai pu commettre :

Trop de concentration sur deux actions (Apple et Tesla). Bon, j’ai eu beaucoup de chance car j’ai choisi deux winners, mais ça n’empêche que c’était de la chance.

Pas assez de diversification. Je n’ai acheté quasiment que des valeurs technologiques US. Peu de cryptos, peu d’immo, peu d’obligations, peu d’ETF et peu d’actions provenant d’autres industries…

Je n’ai pas profité de certains dispositifs qui auraient pu me faire payer moins d’impôts lors de la revente (PEA et/ou assurance-vie).

J’ai donc décidé d’investir dans les produits suivants (hors immobilier) :

Actions et obligations via un compte-titres, assurance vie et enfin PEA, mais seulement pour les valeurs européennes — car impossible d’y placer des valeurs provenant d’ailleurs (sauf quelques ETF monde).

ETFs via un compte-titres et PEA selon les possibilités.

Cryptomonnaies (Binance + Coinbase avec Shrimpy un logiciel qui permet d’automatiser les stratégies de rebalancing et de DCA citées plus haut).

Non-côté (essentiellement des petits investissements en startups).

Flotte de véhicules de location sur Getaround (ex Drivy) (guide disponible pour les abonnés Premiums).

J’ai déterminé ces différentes catégories non seulement par goût personnel, mais aussi pour diversifier les risques.

Non-côté, cryptos et certaines actions sont extrêmement risqués.

ETFs, obligations et certaines actions sont peu risqués.

Les objets de collection, les obligations et la flotte de véhicule Drivy sont (parfois) non corrélés aux marchés et font ainsi diminuer les risques.

Ce que je présente ici est MA stratégie et non pas ce que vous devez faire. Je présente dans cet article des stratégies beaucoup plus simples pour différents profils d’investisseurs (risqué, peu risqué, etc.). Le but de cet article est simplement de vous présenter mon raisonnement.

4. Comment vais-je investir ?

L’idée est donc de :

Définir différents portefeuilles d’investissements diversifiés comme j’ai fait ci-dessus (exemple : portefeuille d’actions diversifié et portefeuille de cryptos diversifié).

Définir un pourcentage de la valeur totale de mes investissements pour chacun de ces portefeuilles (ex : je veux que mon portefeuille cryptos ne représente que 10 % de la valeur de tous mes investissements).

À l’intérieur de ces portefeuilles, déterminer les produits que je vais acheter et le pourcentage qu’ils devront représenter (ex : je veux que le Bitcoin représente 60 % de mon portefeuille de crypto et l’Ethereum 40 %).

Déterminer un montant mensuel minimum à investir et l’investir en début de mois.

Déterminer à quel intervalle acheter tel ou tel produit et quel montant (ex : acheter 100 € de Bitcoin tous les mois, 300 € d’actions Apple tous les 3 mois).

Déterminer à quel intervalle je rééquilibre mes portefeuilles entre eux et pour chacun. Par exemple, je souhaite rééquilibrer mon portefeuille d’actions tous les 6 mois, les cryptos tous les mois, et l’intégralité de mes investissements une fois par an.

5. En réalité ça donne quoi tout ça ?

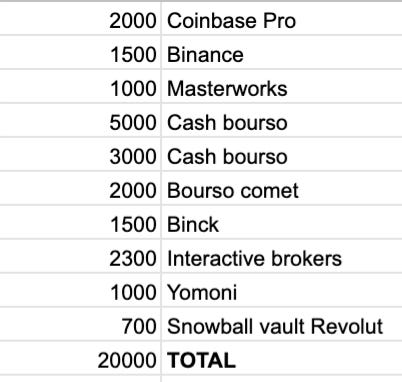

Comme souvent je me suis posé devant une feuille Excel (un Gsheet en fait) et j’ai fait la liste de toutes les liquidités et investissements que je possédais (je n’ai pas vendu les valeurs en bourse qui étaient dans le rouge). Cela a donné ça (les chiffres sont fictifs, je partagerai les vrais la semaine prochaine avec les abonnés Snowball Premium) :

J’ai ensuite déterminé mes objectifs pour ces grande catégories de portefeuille (encore une fois les chiffres sont fictifs) :

En jouant avec des petites formules sur la Gsheet j’ai pu facilement déterminer le pourcentage de chaque portefeuille selon ma thèse d’investissement.

Ayant un profil plutôt risqué, j’ai voulu créer un mix entre les stratégies barbell, growth, value, et hedge.

Barbell —> pour rappel c’est une stratégie qui consiste à dire que vous investissez une petite partie de vos investissements dans des produits très très risqués, mais qui ont un potentiel retour sur investissement gigantesque. J’ai donc décidé d’investir moins de 20 % de mon portefeuille dans les cryptos et startups.

Growth —> cette stratégie consiste à investir dans des valeurs boursières avec des forts potentiels de croissance comme les boîtes tech par exemple (je vais investir plus de 50 % de mon portefeuille d’actions dans ces valeurs là).

Value —> cette stratégie consiste à investir dans des valeurs boursières dont la valeur est sous évaluée par les marchés (je vais investir moins de 30 % de mon portefeuille d’actions dans ces valeurs)

Hedge —> cette stratégie consiste à se protéger des variations des marchés, mais aussi à investir dans des produits non-corrélés aux marchés financiers. Je vais donc investir moins de 20 % de la totalité de mon portefeuille dans ces valeurs (obligations, art, objets de collection…).

Sur ma feuille Gsheet, je descends d’un cran pour déterminer la répartition exacte des différentes sous-catégories dans les différents portefeuilles (chiffres fictifs) :

Ensuite, je descends dans l’avant-dernier niveau pour déterminer les différentes sous-catégories à l’intérieur de chaque portefeuille. Exemple ici avec les actions :

Enfin, dans le dernier niveau, je ferai la même chose pour chaque catégorie. Par exemple, je pourrais dire que dans la catégorie Cloud B2B je souhaite avoir 20 % de Salesforce, 20 % d’Atlassian, 10 % de Dropbox…

Je partagerai cette feuille Gsheet avec tous les détails aux abonnés Premium de Snowball.

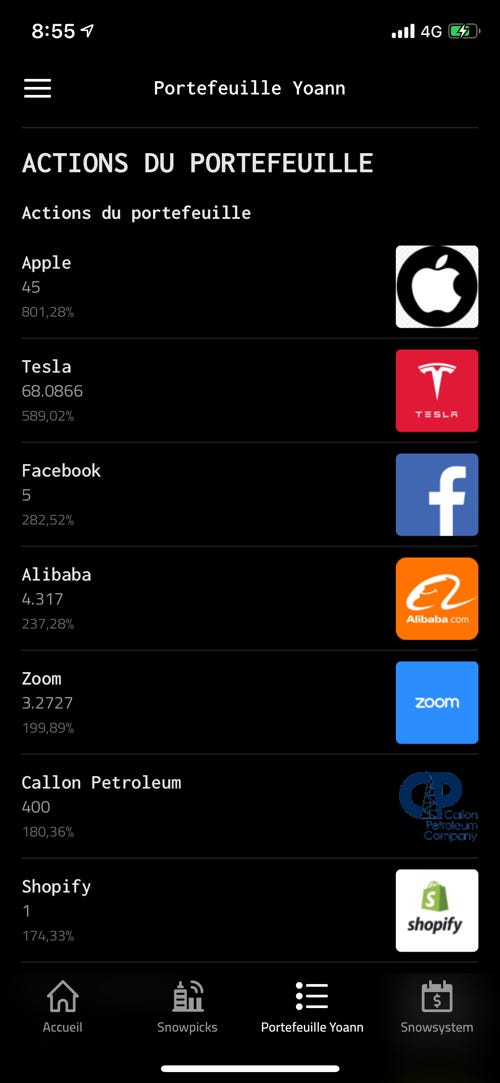

Les abonnés pourront également accéder à la valeur en temps réel de ce portefeuille via l’app Snowball un peu comme mon ancien portefeuille ici, mais avec les cryptos, obligations et autres investissements en plus :

Si ça éveille votre curiosité et que vous voulez faire partie de l’aventure Snowball Premium : 👇

Pour finir :

Rebalancing de cryptos automatisé via Shrimpy tous les mois.

Rebalancing de mon portefeuille d’actions/obligations tous les six mois.

Rebalancing global une fois par an en décembre.

Afin d’écouler mes 80 000 euros de liquidité, j’investirai environ 4000 € tous les mois sur les vingt prochains mois.

J’investirai également minimum 400 € par mois supplémentaire en cryptos et minimum 400 € par mois supplémentaire en actions/obligations. Le surplus sera ajouté dans un compte peu risqué afin d’acheter d’autres actifs plus tard (art, objets de collections...).

Conclusion : pourquoi faire cela et devez-vous le faire ?

Un peu comme quand vous faites un business plan pour une entreprise (des prévisions business liées à des hypothèses + des données de marchés actuelles et passées), le but n’est pas d’avoir raison à 100 % — car vous savez que vous allez vous tromper sur beaucoup de points — mais plus de vous guider afin de limiter le nombre d’erreurs.

Par exemple, si j’avais dit que l’action Apple ne devait représenter que 30 % de mon portefeuille, j’aurais certainement vendu des actions Apple à des niveaux de prix élevés et j’aurais acheté des actions Facebook qui n’étaient encore pas trop chères à l’époque. L’action Facebook ayant augmenté plus rapidement que l’action Apple, mon portefeuille aurait fait une plus-value plus importante.

Est-ce que vous devez faire ça ?

Oui et non…

Si vous voulez investir en bourse de façon sérieuse et active je dirais que oui. J’ai personnellement fait l’erreur de ne pas le faire plus tôt.

J’ai tendance à aller dans les extrêmes, donc vous n’êtes pas du tout obligés d’aller aussi loin que moi. Mais commencez par vous dire que vous voulez 10 % de cryptos, 50 % d’actions et 40 % d’obligations et notez-le quelque part, ce sera déjà un super départ.

Baby steps.

Faire ce travail avant de se lancer vous permet également de poser sur papier votre stratégie et donc d’éviter le classique : “je suis bloqué, je sais pas quoi faire”. Effectivement, jouer avec des chiffres sur une feuille Excel vous permet de mieux visualiser vos futures décisions et de sortir du grand classique blocage.

Si vous ne voulez pas investir en bourse de façon active, mais que vous voulez néanmoins y investir de l’argent, vous avez plusieurs solutions :

Utiliser des services de Robo-advisors comme Nalo ou Yomoni qui font la majeure partie du travail à votre place (répartition, DCA, rebalancing).

Acheter seulement des ETF. Pour rappel un ETF est une sorte de portefeuille géant qui rassemble un peu d’actions de x entreprises. Il existe par exemple des ETF cloud qui vont être composés de nombreuses entreprises du secteur du cloud. Il existe des ETF énergie, pharma, transports… Les gestionnaires de ces ETF pratiquent également les stratégies de rebalancing.

L’assurance vie.

Il n’existe pas (encore) de service hybride qui permette non seulement de profiter de la facilité des robo-advisors + d’une automatisation d’un portefeuille que vous auriez prédéfini (un peu comme vous pouvez faire via Shrimpy pour les cryptomonnaies comme expliqué ici). Pour se lancer dans une stratégie comme je viens de vous présenter, vous devez encore faire beaucoup de choses dans des feuilles de tableurs.

Même si vous ne vous lancez pas dans ce type de démarches, gardez en tête qu’il est important :

D’investir régulièrement dans les mêmes produits (même si ce n’est pas exactement au même moment, ni exactement la même somme) —> Dollar Cost Averaging (DCA).

De vérifier de temps en temps qu’un de vos investissements n’a pas complètement écrasé les autres en terme de pourcentage de valeur de tous vos investissements, car cela pourrait être le signe qu’il est temps de vendre une partie de cet investissement pour le réinvestir dans des produits dont les prix sont plus bas, car peut-être sous-évalués par les marchés —> Rebalancing.

The end.

J’ai conscience que cette édition n’était pas évidente donc si vous avez la moindre question ou remarque, n’hésitez surtout pas à répondre directement à cet email ou bien à m’écrire ici : yo@yoann.co. Je vous répondrai avec grand plaisir.

Cette édition vous a plu ? Faites le moi savoir en ajoutant un petit ❤️.

Je vous souhaite une excellente journée à toutes et à tous !

Yoann. ❤️

🚨Avertissement : Vous comprenez qu'en lisant "Snowball", vous ne recevez pas de conseils en matière d'investissement. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d'investissement particulier conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d'un titre, d'un portefeuille de titres, d'une transaction, d'une stratégie d'investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d'investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique. Vous comprenez qu'un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publiées sur "Snowball" ne contiendront pas de liste ou de description des facteurs de risque pertinents.

"Snowball" n'est pas destiné à fournir des conseils fiscaux, juridiques, d'assurance ou d'investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d'offre d'achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d'investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.