❄️ 🏡 J'ai acheté un immeuble avec 2 potes.

Mon expérience personnelle.

🏡 Vous voulez louer votre appartement ? Vous voulez avoir l’esprit tranquille ? Vous voulez être assurés pour les dégâts matériels ? Gratuitement ? C’est la proposition de Studapart, une plateforme qui vous aide à louer votre appartement (eh non ! Ce n’est pas que pour les locations étudiantes !). Studapart est le sponsor de Snowball aujourd’hui.

👩🏫 Ce que vous allez apprendre et trouver dans cette édition :

Qu’est-ce qu’un immeuble de rapport et pourquoi il peut être intéressant d’en acheter un pour investir.

Comment trouver son immeuble de rapport ? Comment avons-nous trouvé le nôtre ?

Comment évaluer le potentiel et créer un dossier présentable pour se faire financer par une banque ?

Quelle structure juridique ? Notre expérience personnelle.

Où est-ce que nous en sommes après 3 ans ? 2 reventes et 4 appartements en location.

🙋♀️ 🙋♂️ Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

🛑 Vous souhaitez vous désabonner de Snowball ? Cliquez sur le bouton « Unsubscribe » à la toute fin de ce mail, puis sur « turn off all emails ». Voici les instructions de Substack si vous êtes perdu·es.

💌 Pour activer ou désactiver seulement certaines newsletters Snowball, cliquez ici. Je vous explique tout en vidéo ici si vous êtes perdu·es.

Hey Snowballers !

J’espère que vous allez bien. Ici Yoann, pour cette nouvelle édition gratuite de Snowball Learn.

En 2020, deux de mes meilleurs amis et moi avons acheté un petit immeuble à Fréjus dans le Var pour nous lancer dans l’immobilier.

Il y a quelques années, j’avais rédigé une édition pour les abonnés Snowball+ et j’ai décidé de rendre cette dernière accessible à tout le monde avec en plus une mise à jour d’où nous en sommes.

Nous sommes millionnaires ? Non. L’immeuble (+ travaux) nous a coûté moins cher qu’un petit appart (voire un studio) à Paris…

Si vous avez toujours voulu acheter un immeuble pour mettre en location les appartements, ce partage d’expérience pourra vous aider. Et même si ce n’est pas le cas, il pourra peut-être vous donner des idées ou vous inspirer.

Comme toujours, si vous pensez qu’une ou un proche pourrait apprécier ce contenu, vous savez quoi faire !

P.S. Si vous êtes freelances, on organise un webinar avec Stello le 1er juin à 11 h 30 intitulé “Comment gérer ses finances et placer sa trésorerie en tant qu’entrepreneur ?”

👩🏫 Yoann, comment louer son appartement en ayant l’esprit tranquille ?

Bonne question, on a justement vécu ça ! Quand on est propriétaire, une des premières difficultés après l’achat, c’est la mise en location !

Publier l’annonce, récolter les pièces et les dossiers, trier les dossiers, signer le deal (chèque de caution, virements, etc.) et sécuriser les loyers et son logement (assurance, caution, etc.). Bref, c’est souvent très compliqué, chronophage et ça peut coûter parfois très cher pour l’avoir vécu plusieurs fois.

C’est donc là que Studapart entre en jeu !

Studapart est une plateforme de réservation de logements en ligne qui peut grandement vous simplifier la vie si vous êtes propriétaires :

Contrairement à ce que vous pourriez penser, ce n’est pas que pour les étudiants ! N’importe qui peut louer ou mettre en location un appartement. Studapart, c’est 65 000 propriétaires qui proposent plus de 160 000 logements à plus de 700 000 locataires partout en France, à Madrid, Barcelone et Bruxelles !

Pour les propriétaires :

Des candidatures qui correspondent à ce que vous cherchez.

Un outil complet en ligne pour gérer non seulement les candidatures, mais aussi la réservation.

✨ Depuis peu, une assurance « dégradations mobilières » à hauteur de 1500 € et « dégradations immobilières » à hauteur de 3000 € incluse gratuitement.

Paiement du premier loyer en cas d’annulation de dernière minute du locataire.

Pour les proprios, le service est gratuit !

En option, vous pouvez inclure une assurance loyers impayés (jusqu’à 96 000 € pour un étudiant, sinon 36 000 €).

Pour résumer, Studapart permet de sécuriser l’expérience locative, de la simplifier et d’améliorer le rendement locatif vu que c’est 100 % gratuit pour les propriétaires.

Si ça vous parle, Studapart propose aux abonnés Snowball un boost gratuit avec le code SNOWBALLxSTUDAPART qui vous aidera à louer votre appart encore plus rapidement (valeur de 24,9 €) ! En vrai, c’est un deal qui ne se refuse pas vu qu’il ne coûte vraiment rien !

1. Qu’est-ce qu’un immeuble de rapport et pourquoi en acheter un ?

Cela peut paraître bête, mais je ne savais pas ce qu’était un immeuble de rapport avant d’être dans une procédure pour en acheter un. C’est le genre de chose que vous entendez dans la bouche des gens, que vous ne comprenez pas forcément et vous finissez par sortir un « ouais, c’est pas faux » pour faire semblant que vous comprenez.

Immeuble de rapport : un immeuble de rapport ou revenue house (un peu plus clair en anglais) est tout simplement un immeuble entier sans copropriété (un seul propriétaire) dont les logements sont destinés à être loués.OK, vous savez maintenant ce qu’est un immeuble de rapport.

Pourquoi est-ce intéressant d’en acheter un selon moi ?

La diversification : l’immeuble de rapport, une sorte d’ETF de logements

OK, l’image est tirée par les cheveux, mais vous comprenez l’idée. Quand vous achetez un immeuble, vous achetez un panier d’appartements et pas seulement un seul logement. Comme quand vous achetez un ETF et que vous achetez un panier d’actions vs une seule action.

En achetant et louant un seul appartement, vous centralisez les différents risques :

Risques locatifs (impayés, taux de remplissage, dégâts, etc.).

Risques liés au type de logement. Acheter un T3 dans une ville étudiante par exemple n’est pas forcément une bonne idée (sauf pour colocation).

Risques liés au type de location (courte durée ou longue/moyenne durée).

En achetant un immeuble de rapport avec plusieurs logements à l’intérieur, vous répartissez ces différents risques. Un impayé dans un appartement peut être mitigé par les profits des autres appartements par exemple. Un appartement en location courte durée avec des revenus supérieurs peut compenser les pertes d’un autre.

Un prix plus bas : l’immeuble de rapport ou comment acheter des appartements en gros

Comme quasiment n’importe quelle marchandise, si vous achetez de plus grandes quantités, vous paierez moins qu’un achat à l’unité. C’est la même chose en immobilier.

Un immeuble de rapport vous coûtera souvent moins cher qu’un appartement seul au m2. Qui dit appartements moins chers, dit emprunt plus bas, dit rendements plus élevés, car votre prix de location sera le même que celui du marché.

Et si vous arrivez à trouver un immeuble qui nécessite des travaux et des divisions, alors vous pourrez obtenir un prix encore plus bas et potentiellement économiser davantage si vous vous en sortez bien au niveau des prix des travaux, des équipements, etc.

La liberté : l’immeuble de rapport ou comment éviter les galères de syndic de copropriété

Acheter un immeuble de rapport, c’est un peu comme être freelance dans le monde du travail. C’est vous qui décidez quelles sont les règles du jeu ! Pas de syndics de copropriété qui veut faire passer des règles étranges et à votre désavantage.

Acheter un appartement dans une copropriété pas très sympa peut vite devenir un problème si vous voulez effectuer des travaux par exemple. Il faut bien garder cela en tête quand vous achetez un appartement d’ailleurs.

Bref, ici vous êtes libres.

La simplicité : l’immeuble de rapport ou comment centraliser la gestion locative

Un immeuble de rapport vous permet de centraliser votre gestion locative en un seul et même endroit géographique. Pas d’appartements à droite à gauche. En tout cas au début, quand vous vous lancez, car le jour où vous avez plusieurs immeubles de rapport, ce problème se posera. Mais bon… C’est un problème de riche comme on dit.

En tout cas, au début de votre aventure de joueur de Monopoly dans la vie réelle, le fait d’avoir tous les locataires au même endroit vous permettra d’apprendre les ficelles du métier plus sereinement.

Vous comprenez les principaux avantages d’acheter un immeuble de rapport. Il existe cependant des risques qui ne sont pas négligeables :

Risque d’acheter plusieurs appartements au mauvais endroit.

Un coût plus élevé vs l’achat d’un seul appartement dans la même ville.

Vous n’avez pas de syndic de copro, vous êtes libre, mais vous devrez supporter les charges vous-même.

Vous êtes convaincu de l’avantage d’acheter un immeuble de rapport ? Il faut maintenant en trouver un.

💡 Tip & outils : assurez-vous de bien savoir combien vous pourrez emprunter avant de faire vos recherches. Pas besoin de parler forcément à des banques, mais faire quelques simulations en ligne peut aider.

Voici quelques outils utiles :

– Le simulateur de Pretto

– Le simulateur de Beanstock

2. Comment trouver son immeuble de rapport ?

Commençons par vous donner quelques infos sur l’immeuble que nous avons acheté avec mes 2 amis :

Localité : Fréjus (Côte d’Azur)

Superficie : 163 m2

Prix (frais de notaire et d’agence inclus) : 185 000 € (160 000 € pour l’immeuble seul)

Coût des travaux prévus : 143 000 €

Coût réel des travaux : plutôt autour des 160 000 €

Prix au m2 à l’achat : 981 €

Prix au m2 avec tous les frais et travaux inclus : 2116 €

Date d’achat : 8 juin 2020

Trouver un bien est une des parties les plus difficiles quand on se lance dans un tel projet. Quand on voit à quel point on a du mal à choisir une lessive, vous imaginez bien à quel point trouver un immeuble peut être une tâche complexe.

Déterminer le lieu de votre futur achat

Il faut déjà commencer par trouver la région. Idéalement, trouvez une région dans laquelle vous pouvez vous rendre rapidement et très fréquemment, car il faudra très certainement gérer des travaux (sauf si vous achetez un bien qui n’en nécessite aucun). Et au-delà de cet aspect, il faudra pouvoir gérer la partie locative lorsque vous commencerez à louer l’immeuble. Je conseille à tout le monde, si c’est votre première fois, de gérer la partie locative soi-même pour bien comprendre comment cela fonctionne et bien comprendre les problèmes auxquels vous allez devoir faire face de façon plus frontale. Une fois le business bien lancé, vous pouvez déléguer de façon plus efficace et sereine.

Il faudra s’assurer que le bien que vous achetez sera loué le plus souvent possible, c’est pour ça qu’il est mieux d’acheter dans des villes (ou petites villes) dynamiques, mais vous pouvez aussi faire de très bonnes affaires dans des villages. Comment s’assurer de la vitalité d’un marché ?

💡 Tip & outils :

1/ Vous pouvez aller voir les analyses sectorielles de Bevouac qui sont de bonnes ressources pour quelques villes françaises (Lyon, Nantes, Rennes, Lille, Marseille, Angers, Nancy, Le Havre).

2/ Si vous souhaitez louer tout ou partie de votre immeuble en location courte durée, vous pouvez utiliser l’excellent AirDNA pour récupérer des datas.

3/ N’hésitez pas à étudier le marché de façon plus granulaire par quartiers au travers d’interviews d’agents immobiliers par exemple.

– Vous pouvez utiliser cette petite Google Sheet que j’ai réalisée pour vous aider dans votre prise de décision.

Déterminer un budget

Il faudra déterminer ensuite un budget. Pas de secret ici. Vous devez savoir combien vous pouvez et souhaitez investir (ce sera aussi très utile pour la négociation et pour les discussions avec les banques).

Après une discussion à trois, mes amis et moi sommes vite arrivés à une somme de 100 000 € chacun. Pourquoi ?

Pour ne pas voir trop gros et se faire la main sur un premier « petit » projet.

Pour mitiger le risque en cas d’échec.

Pour ne pas trop s’endetter.

Pour pouvoir présenter un dossier correct aux banques et obtenir rapidement un prêt (nous aurions pu difficilement emprunter plus de 500 000 € par exemple). On en reparle plus loin.

Trouver le bien

Une fois que vous avez détecté une région dans laquelle vous aimeriez investir et que vous connaissez votre budget, il va falloir trouver votre bien. Quelques astuces que vous connaissez certainement :

Faire le tour de toutes les agences immo du coin.

Mais l’astuce la plus importante de toutes : se faire pote avec des agents immobiliers. C’est ça le vrai secret pour trouver des biens intéressants. Le secteur de l’immobilier est encore un secteur très « humain » où les relations sont extrêmement importantes pour réussir.

Comment avons-nous trouvé notre immeuble à Fréjus ?

Mon ami Guillaume a simplement commencé à nouer une relation avec un agent immobilier dans la région après l’avoir contacté suite à une annonce sur Leboncoin pour un autre bien. Après quelques visites de biens avec cet agent, Guillaume reçoit un jour un coup de fil pour lui parler d’un immeuble off-market (c’est-à-dire qui n’est pas listé publiquement) dont la vente avec un autre vendeur venait d’échouer.

Nous nous sommes donc très vite décidés après que Guillaume soit allé faire une visite sur place. Le bien était bien placé dans le centre-ville de Fréjus, une ville plutôt dynamique de la Côte d’Azur. Le bâtiment était divisible et avec un prix au m2 imbattable.

💡 Tips : pour avoir une idée du prix au m2, n’hésitez pas à aller sur les sites SeLoger ou MeilleursAgents. Ils sont loin d’être parfaits, mais cela vous donne un bon ordre de grandeur. Vous pouvez également interroger des agences de la région. Pour notre bien, ça donnait ça :

Nous étions donc persuadés de faire une excellente affaire avec un prix au m2 inférieur à 1000 € à l’achat et environ 2000 € du m2 après travaux. Attention, « persuadé » ne veut pas dire sans risque…

💡 Mylène, qui rédige la newsletter immo Snowball Igloo nous a aussi partagé ses meilleures astuces pour trouver un bien rentable ici.

👩🏫 Yoann, est-ce qu’il existe un moyen simple pour préparer sa retraite dès maintenant ?

Ah ! Bonne question ! Le système actuel est clairement sous pression et il est difficile de prévoir ce qu’il en sera dans 20, 30 ou 50 ans. Plutôt que d’espérer que tout se passe bien, il est préférable de préparer un plan B, just in case.

Investir et se créer un patrimoine le plus tôt possible, c’est une première étape.

Ensuite, il existe des produits spécifiques dédiés à la préparation de la retraite comme le PER (Plan Épargne Retraite). Papisy propose un PER vraiment cool (comme leur site que j’aime beaucoup) :

Le PER permet de réduire vos impôts en déduisant une partie des montants investis de ces derniers. C’est le gros avantage du PER. Vous paierez des impôts lors de votre retraite, mais vos économies d’impôts aujourd’hui auront travaillé pendant de nombreuses années et votre taux d’imposition sera certainement inférieur à celui d’aujourd’hui lors de votre retraite.

Celui de Papisy permet d’investir dans des fonds écoresponsables et de personnaliser son PER grâce à des collections d’investissement thématiques qui vous tiennent à cœur (planète, énergie et eau).

Le tout de façon ultra-simple, sans ticket d’entrée et à partir de 50 € par mois.

Tout ça avec des frais très bas (pas de frais d’entrée ou de sortie et seulement 1 % par an de frais de gestion).

Et en partenariat avec Gan Eurocourtage-Groupama Gan Vie, une entreprise bien solide.

🎁 Étant donné que Papisy et Snowball partagent pas mal de valeurs communes, on a décidé de vous offrir le 13e mois dans la limite de 100 € avec le code SNOWBALL1523…

P.S. Un énorme merci aux sponsors, car ils contribuent fortement au succès de Snowball et à la démocratisation des finances personnelles en développant des solutions plus accessibles.

Évaluer le potentiel et création du dossier de présentation du projet

Trouver un bien intéressant c’est une chose, mais il faudra ensuite évaluer son potentiel et vendre ce potentiel aux banques. Ici, vous allez devoir bien vous entourer, surtout s’il y a des travaux à faire.

Évaluer le potentiel d’un immeuble, ça veut dire quoi ?

Déterminer le projet dans les grandes lignes : combien d’appartements, de quelles tailles, T1, T2, etc.

Quels types de locations ? Courte durée, baux classiques, un mix des deux ?

Savoir combien vont coûter les travaux.

Faire des simulations de rentabilité.

Packager tout ça dans un joli dossier.

La chance que nous avons eue dans notre projet est que Guillaume — en tant que designer et architecte d’intérieur ayant déjà travaillé pour une société de rénovation — connaît bien cet univers et a pu dès le début faire des plans ainsi que des simulations de rentabilité liées à ce projet.

À quoi ressemblait notre vision du projet au début dans les grandes lignes ?

Voici les plans avant travaux :

Et les plans après travaux selon Guillaume :

Du côté des travaux, nous avons déterminé cela :

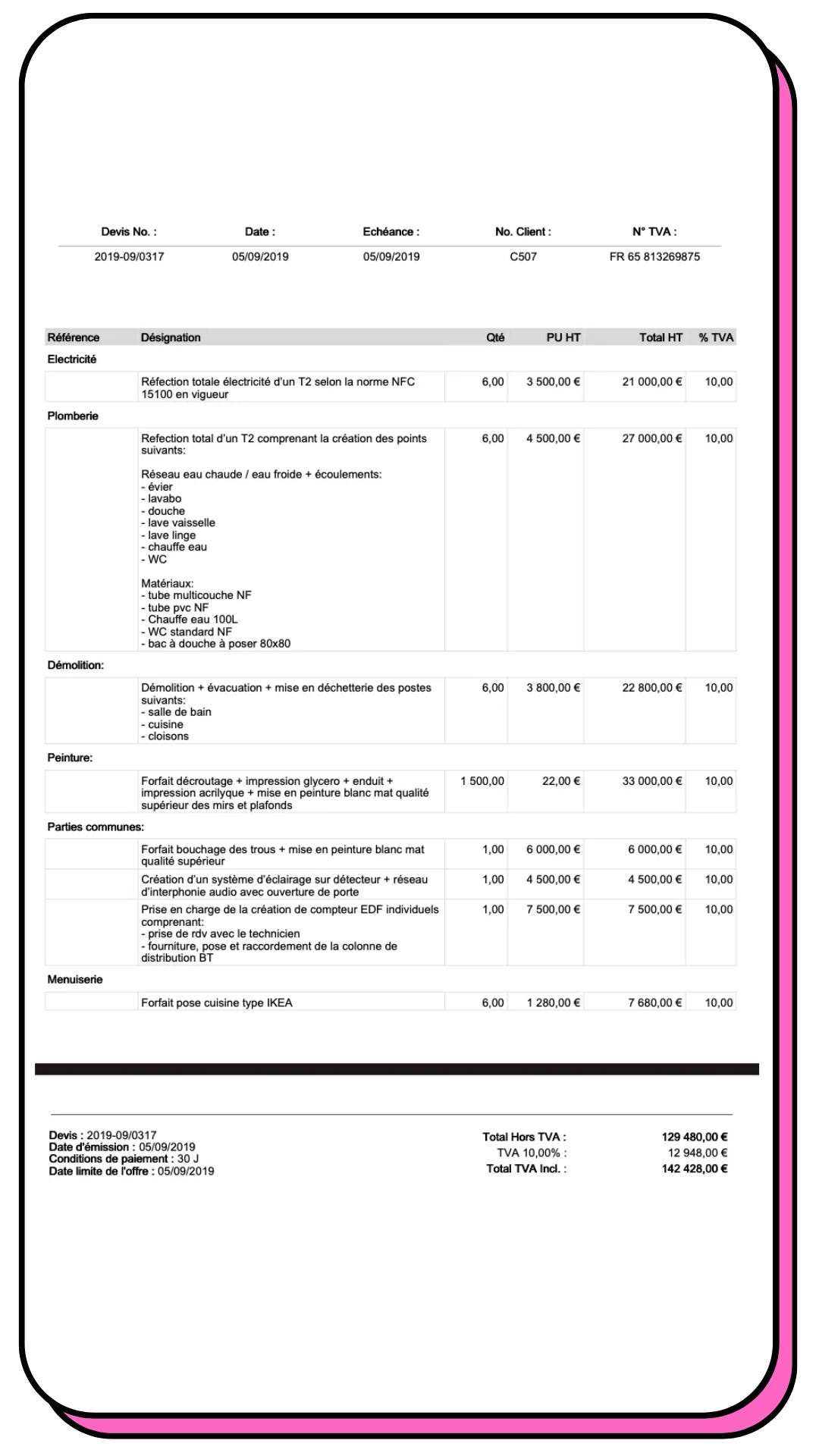

Nous avons ensuite réalisé un devis prévisionnel par rapport aux travaux envisagés :

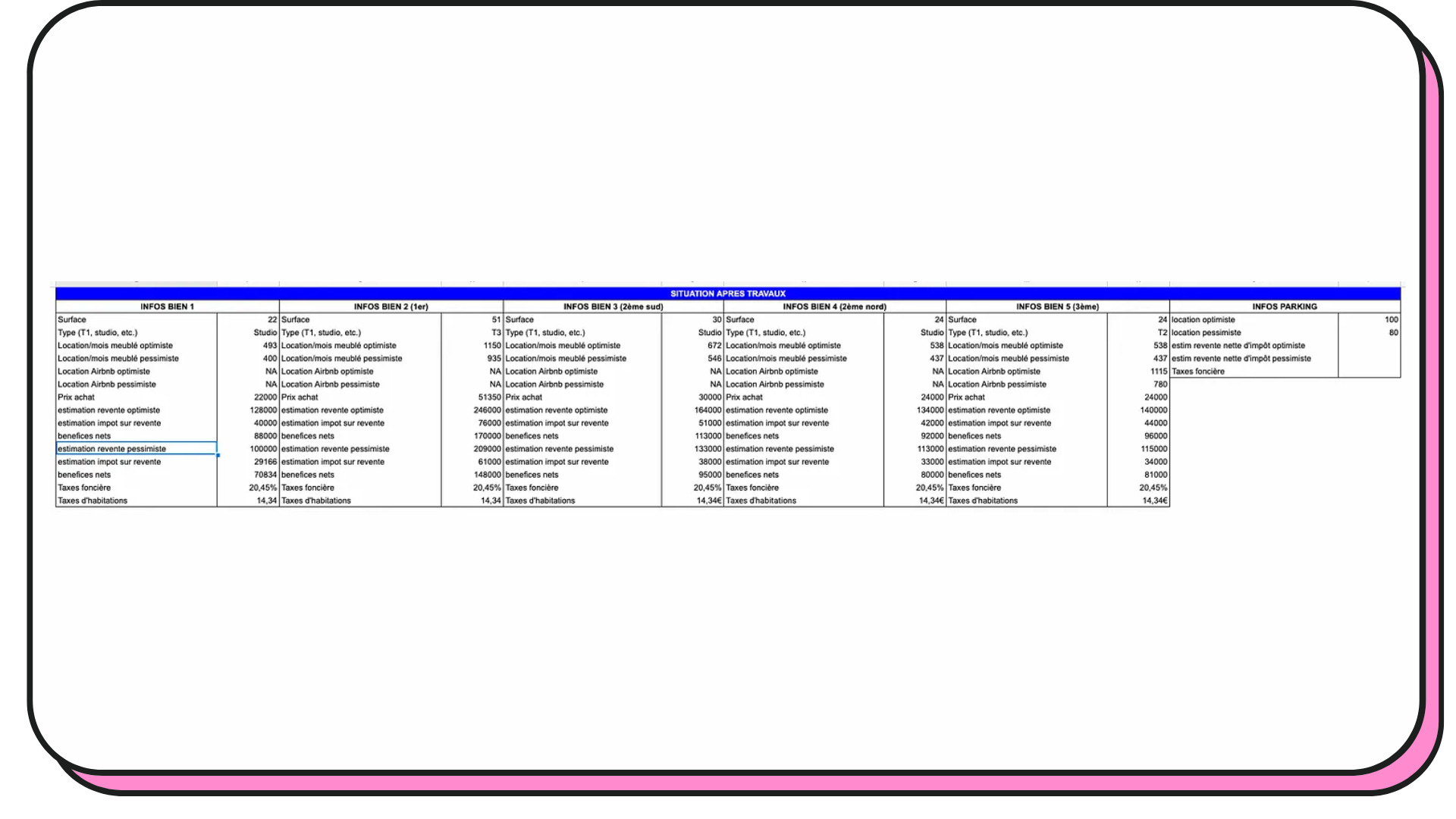

Et finalement nous avons réalisé des simulations sur les loyers en utilisant diverses sources comme les appartements déjà en location sur le marché (via leboncoin, PAP, etc.). Vous pouvez aussi utiliser les calculatrices Seloger, Orpi, etc. Pour la partie location courte durée, AirDNA est top. Nous avons donc joué sur un fichier Excel (Gsheet) dans un premier temps :

Puis nous avons ajouté cela dans notre dossier pour les banques sous cette forme :

et :

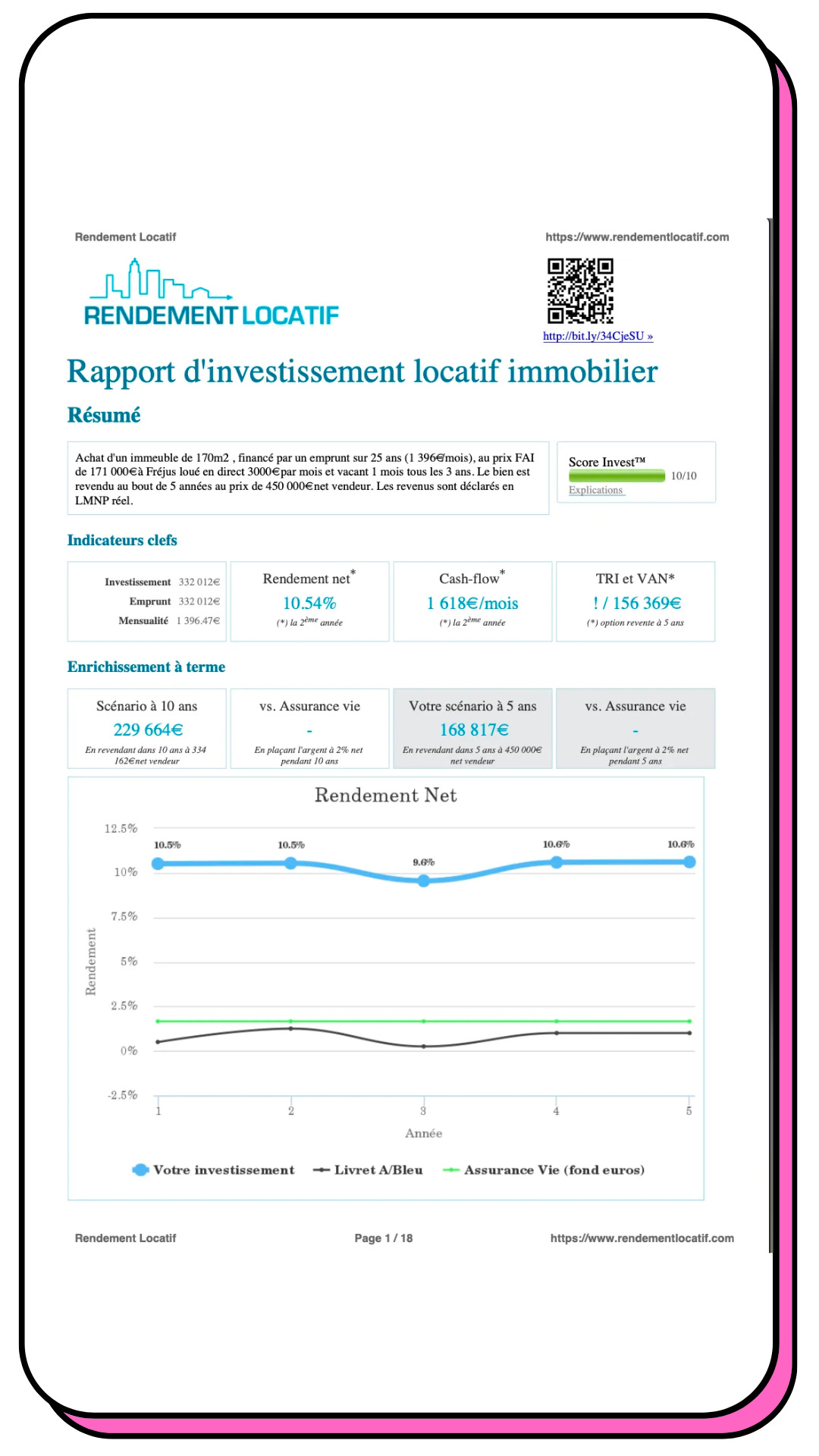

Nous avons ensuite effectué des simulations sur rendementlocatif.com pour nous assurer de la viabilité du projet :

En gros, après remboursement du prêt et autres charges, cet immeuble de rapport devrait nous rapporter 1618 € par mois. Encore une fois, c’est une prédiction, nous reparlerons de ça dans la deuxième partie dans quelques mois.

Pour résumer :

Trouver une région dynamique où vous savez que votre bien sera souvent loué, soit avec des baux classiques soit en location courte durée (attention à la réglementation des localités).

Déterminer votre budget (capacité d’emprunt, prise de risque, etc.).

Créer des alertes, nouer des relations avec des agents immobiliers.

Déterminer votre projet (travaux, nombre d’appartements, etc.).

Créer votre dossier pour le vendre aux banques.

Le dossier est vraiment important, c’est là où vous allez mettre tous les documents nécessaires pour les banques, mais aussi présenter votre projet avec une sorte de mini business plan, la présentation des futurs acquéreurs, etc. Vendez-vous et vendez le projet !

3. Le financement et la structure juridique

Le financement

Commençons par la fiche d’identité de notre prêt immobilier :

Montant emprunté : 337 875 €

Apport : 0,00 € (ce qu’on appelle un prêt 110 %)

Banque : Crédit Mutuel

Taux : 1,40 %

Durée de l’emprunt : 20 ans

Coût total du prêt sur 20 ans (intérêts + assurances) : 60 920 €

En 2020, voici ce que j’écrivais haha :

Le taux peut paraître élevé par rapport à ce qu’on peut trouver sur le marché (souvent en dessous des 1 %), mais notre dossier était compliqué :

Premier achat d’un immeuble de rapport avec beaucoup de travaux (un risque pour les banques).

Pas d’apport. Emprunt à 110 %.

Décalage du paiement du capital d’un an. Nous payons seulement les intérêts pendant un an afin de nous laisser le temps de finir les travaux et de louer les biens.

3 personnes qui habitent dans 3 villes différentes et qui ne sont pas de la même famille. C’était souvent un « non » dès qu’on évoquait cette information.

Du coup, quand on regarde tout ça, ces 1,4 % sont en fait un très très bon deal pour nous !

Mais finalement, en 2023, ce taux nous paraît maintenant extrêmement bas… Comme quoi… Tout est une question de perspective. 😅

Mais alors ? Comment avons-nous fait pour obtenir un prêt à 110 % avec un dossier pas si simple ?

Préparer un dossier solide qui présente le projet, les acheteurs, pourquoi c’est un bon projet et pourquoi les acheteurs sont bien équipés pour réussir. Un peu comme quand vous allez voir des investisseurs pour financer une startup.

Patience : il faudra s’armer de beaucoup de patience. Nous avons mis plusieurs mois à trouver un financement.

Un courtier : après avoir fait le tour nous-mêmes de toutes les banques possibles et imaginables et après avoir essuyé un grand nombre de refus, nous sommes passés par une courtière, ce qui nous a sauvé la vie (d’ailleurs si vous êtes dans le Sud-Est, n’hésitez pas à me demander ses coordonnées). Sophie, grâce à son réseau de banquiers, nous a permis d’obtenir une offre via une agence du Crédit Mutuel située dans une petite ville du Var. Sans elle, nous ne serions certainement pas en train de parler de ce projet aujourd’hui.

[AJOUT 2023] Un environnement clément : nous avons eu la chance d’emprunter quand les taux étaient encore très bas avec des banques qui étaient beaucoup moins peureuses.

La structure juridique

En parallèle de la recherche, quand nous avons commencé à travailler avec notre courtière, elle nous a conseillé de créer notre structure juridique : une SCI (Société Civile Immobilière).

Une SCI est une société (une entité morale) qui peut acheter des biens immobiliers. Nous sommes donc tous les 3 actionnaires de cette société à hauteur de 33 % chacun. Je ne vais pas détailler les avantages de la SCI ici, mais si le sujet vous intéresse vous pouvez lire ce document du gouvernement.

Pour créer facilement notre SCI sans trop nous prendre la tête, nous sommes passés par Legalstart qui permet de créer votre SCI en ligne et très rapidement. En échange d’environ 200 €, vous pouvez créer votre SCI en quelques jours. Il existe des formules moins chères si vous n’êtes pas pressés ou prêts à faire quelques démarches vous-mêmes. Il existe d’autres plateformes qui permettent de faire créer ce type de structures en ligne comme Legalplace, Contract-factory.com ou encore Captaincontrat, mais que je n’ai pas testées.

Une fois la SCI créée et la banque ayant accepté notre dossier, nous avons pu avancer dans le processus de vente.

Encore une fois, préparez-vous à être patient. Entre les dizaines de documents qu’on va vous demander, les erreurs des notaires, les délais liés à x et y raisons et les délais réglementaires, vous êtes partis pour plusieurs semaines, voire plusieurs mois de démarches ! De notre côté entre le moment où nous avons trouvé le bien et la signature de la vente le 8 juin 2020, il s’est écoulé environ 6 mois.

Pour résumer :

Créez un dossier solide pour les banques comme si vous vous prépariez à aller voir un investisseur pour votre entreprise. Pourquoi c’est un bon projet, pourquoi vous êtes là, ou les bonnes personnes pour réussir ce projet et pourquoi ce projet est peu risqué pour la banque. « Packagez » tout ça dans une belle mise en forme.

Entourez-vous d’un bon courtier pour trouver la banque qui vous prêtera, d’autant plus important si votre dossier est complexe. En général pas de secret, c’est le bouche-à-oreille qui vous permettra de trouver le bon courtier. Si votre dossier est simple, rien ne vous empêche de vous occuper de tout ça vous-même. Le courtier a juste un plus grand réseau que vous et vous aidera à trouver un meilleur deal.

Créez la bonne structure juridique pour votre achat. La SCI est souvent la meilleure solution.

4. L’enfer des travaux

Une des parties les plus complexes de votre projet si vous devez réaliser d’importants travaux. De notre côté, tout était à refaire.

Voici les conditions de l’immeuble avant démolition intérieure :

Comme vous pouvez voir, il commençait à se faire un peu vieux. 😅

Et après démolition avec en bonus une photo de moi à la décharge à gravats : 👷

Tout était donc à refaire.

Guillaume s’est occupé des plans, mais si vous n’avez pas d’ami archi d’intérieur dans votre groupe d’acheteurs, il faudra prévoir cela dans le budget. Une fois les plans réalisés, vous devrez trouver les artisans qui pourront réaliser votre projet au bon prix (correct pour vous et correct pour les artisans).

Encore une fois, c’est Guillaume qui s’est occupé de ça, car il connaît mieux l’univers que Jean-Hugues et moi. Après quelques semaines de recherches et de rendez-vous grâce à du bouche-à-oreille, il a trouvé un jeune artisan dans le Var qui nous a proposé un devis et un timing qui nous convenait : environ 90 000 € de travaux sur 4 à 5 mois.

Vu que notre budget était très serré, nous avons dû optimiser toutes les dépenses :

Cuisines produites dans une petite usine et pas chez un gros distributeur.

Achat de la majorité de l’électroménager sur ManoMano.

Recherche d’un peintre au meilleur prix.

…

Si vous ne vous y connaissez pas beaucoup en travaux, je vous conseillerai de ne pas vous lancer dans la rénovation d’un immeuble complet. Il faut savoir que Guillaume se rend sur place toutes les semaines pour vérifier l’avancée des travaux. Il doit aussi passer régulièrement du temps à revoir ou créer de nouveaux plans pour différents prestataires (Enedis, par exemple).

🚨 Prenez bien cela en compte pour ne pas vous retrouver submergés et finir par abandonner. Vous pouvez trouver des immeubles de rapport déjà divisés avec peu de travaux à réaliser. Ils seront peut-être un peu plus chers, mais votre tranquillité d’esprit sera préservée.⚠️ Les erreurs à éviter ⚠️

Si vous décidez de diviser l’appartement, préparez-vous au parcours du combattant avec Enedis ! Il vous faudra plusieurs semaines pour boucler le dossier d’ajout de compteurs et de raccordement et plusieurs mois avant qu’ils réalisent les travaux. Nous avons fait l’erreur de faire ça trop tard…

Même problème pour le raccordement de nouvelles lignes téléphoniques. Il faudra contacter Orange et attendre plusieurs semaines avant qu’ils réalisent les raccordements des nouveaux appartements. Pareil… Nous avons fait l’erreur de les contacter trop tard.

Prévoir large pour les dépenses et notamment pour les différents imprévus. De notre côté, nous avons prévu un budget un peu trop serré. On devrait s’en sortir, mais en faisant beaucoup beaucoup d’efforts pour économiser à droite à gauche.

Attention à la déclaration préalable de travaux en Mairie ! Cela peut vite devenir très complexe et vous prendre beaucoup de temps. On s’y est pris aussi un peu tard. Qu’est-ce que c’est ? Simplement une déclaration que vous devez faire à la mairie si vous souhaitez modifier certaines parties de votre immeuble. Dans notre cas, cela concerne la façade.

5. Les locations, la gestion locative et les ventes [MISE À JOUR 2023]

[UPDATE 2023] Oulalalalalala… En quelques mots : ce n’était vraiment pas facile !

Au début, voilà ce qu’on pensait faire :

Louer les meilleurs appartements en location courte durée comme l’appartement du dernier étage avec une terrasse pour générer beaucoup de revenus en périodes estivales + demi-saison.

Louer les autres appartements avec un mixe de courte durée et de baux classiques.

Dans un premier temps, louer tous les appartements en location courte durée pour générer un max de cash post-travaux.

Sur le papier, c’était beau. Les appartements pouvaient générer pas mal de revenus en location Airbnb.

Par contre, dans les faits, c’était loin d’être aussi simple !

La location courte durée

Vu que nous n’étions pas sur place, on a décidé de passer par Hostnfly pour s’assurer une certaine tranquillité d’esprit en laissant ce service gérer toutes les locations (ménages, relation client, etc.).

J’étais passé par Hostnfly à titre perso pour un autre appartement à Paris et ça s’était merveilleusement bien passé.

Nous avons réalisé quelques locations avec eux à Fréjus, mais ce n’était pas aussi bien que ce que j’avais pu expérimenter à Paris :

Peu de locations, car les tarifs étaient très élevés (ils gèrent cette partie-là si mes souvenirs sont bons).

Les ménages n’étaient pas au top.

Il y a eu des erreurs grossières et très dommageables pour les locataires. Par exemple, nous avions dit à Hostnfly qu’un appartement ne pouvait plus être loué. Cependant, une locatrice Airbnb se pointe un jour, car elle a loué cet appartement (je ne suis plus certain à 100 % de ce qu’il s’est passé, car je n’ai que mes souvenirs sur lesquels m’appuyer)… Heureusement, mes parents étaient sur place dans un autre appartement et ils ont pu l’aider à gérer tout ça.

Quelques dégâts.

Bref, même si la location courte durée a généré quelques milliers d’euros de revenus, cette expérience très mitigée nous a poussés à nous éloigner de ce modèle.

Courte durée, trop galère dans notre cas, alors direction les locations plus traditionnelles.

La location traditionnelle et la gestion locative

On a tout essayé ! En direct ou avec une agence locale.

Franchement, dans les deux cas, ce n’est pas simple !

Avec l’agence, on a un peu galéré à louer, car ils ne devaient pas faire beaucoup d’efforts. Il y a aussi eu des erreurs grossières.

On a vite lâché l’affaire également… Mais nous avons eu un locataire au top grâce à eux.

Ensuite on a testé Horiz.io pour gérer tout de notre côté. La promesse était top, mais à l’usage, certaines choses nous ont gênés, car c’était un peu laborieux. Pour être honnête, je ne me souviens plus trop de quoi exactement et je m’en excuse… Par contre, je connais d’autres personnes qui ont testé et qui aiment beaucoup. Je pense qu’il faut vous faire une idée par vous-mêmes avant de prendre une décision définitive.

Finalement on a décidé de tester Wizi pour toute la partie garanties et parcours locataire « digitalisé ». Pour l’instant on trouve ça pas mal, même si la partie gestion compta n’est vraiment pas ouf.

Si j’avais connu Studapart à l’époque, je pense qu’on serait passés par eux pour chercher des locataires. D’ailleurs, on a eu quelques dégâts, donc je pense que l’assurance « dégradations mobilières » aurait été grandement utile. Oui, ils sont sponsors aujourd’hui donc je suis biaisé, mais je trouve le service cool sinon je n’aurais pas accepté ce sponsor. ;)

Finalement, on a un peu galéré à tout louer. Certains locataires sont partis et il a fallu en retrouver d’autres. Mais aujourd’hui, ça tourne plutôt bien :

On reçoit tous les mois environ 2550 € de la part de nos locataires pour 4 appartements loués !

Nos charges (sans compter les impôts, tout ça) sont de :

1674 € pour le prêt.

63 € pour l’assurance propriétaire.

Cela veut donc dire que tous les mois nous sommes en positif de 813 € !

Si vous avez bien suivi l’histoire, vous devez vous rappeler qu’on avait 6 appartements et non 4. Où sont passés les 2 autres appartements ?

La vente de deux appartements

Finalement, on a décidé de vendre 2 appartements pour générer un peu de cash à réinvestir dans d’autres biens.

On a donc vendu le studio au rez-de-chaussée et un des deux appartements au premier étage.

Ces deux ventes ont été réalisées en 2022 et en 2023 et voici les sommes que nous avons reçues sur le compte (déduites des frais de notaire) :

100 000 euros pour l’appartement du premier étage.

75 000 euros pour l’appartement du RDC sachant qu’il n’était pas terminé et qu’on a donc vendu sur plan grâce une 3D réalisée par Guillaume.

Ces deux appartements ont été vendus par un agent immobilier au top. Le studio a été vendu sur le marché et l’appartement du premier en off-market (l’agent l’a proposé en direct à un de ses clients). Voici la vidéo pour la vente d’ailleurs si ça vous intéresse.

Bon à savoir :

Notre banquier a accepté la vente des deux appartements, car les 4 appartements restants ont été estimés à un prix plus élevé que notre prêt immobilier.

Pour prouver cela, nous avons dû réaliser une estimation auprès d’un professionnel (cela nous a coûté un peu moins de 1000 € de mémoire).

Suite à ces ventes, nous allons devoir réaliser une copropriété. Nous sommes en plein dedans.

Actuellement, nous avons donc :

150 000 euros pour réinvestir dans de l’immobilier.

4 appartements qui génèrent 813 € de cash flow tous les mois.

Pas si mal pour une première opération ! La chance des débutants peut-être… On verra pour les prochaines. Je vous raconterai tout ça.

6. Toutes nos erreurs en vrac [MISE À JOUR 2023]

Pfiouuuu ! On en a fait un bon paquet ! Voici la liste des trucs dont je me souviens :

Je me suis trompé et j’ai déclaré la SCI avec déclaration à l’IR (impôt sur le revenu) et non pas à l’IS (impôt sur les sociétés).

Nous avons fait un peu n’importe quoi avec le suivi des dépenses au début. De ce fait, pour établir la compta, cela a été une véritable galère.

Avec un peu de recul, je me dis que nous aurions dû prendre une néobanque dès le début pour pouvoir lier chaque dépense à un reçu directement dans une app. On a vraiment beaucoup galéré pour la compta…

Nous avons sous-estimé beaucoup de dépenses et nous avons dû sortir plusieurs dizaines de milliers d’euros de notre poche. Sans cette capacité, concrétiser le projet aurait été assez difficile.

J’ai clairement sous-estimé le temps que cela m’a pris.

Nous avons choisi la mauvaise comptable. On a voulu passer par une connaissance, mais ce fut une catastrophe ! Nous avons eu des mois de retards à cause de cette personne.

Faire de la location courte durée paraissait être une bonne idée, mais avec du recul, nous aurions dû partir sur de la location classique dès le début. Encore une fois, ce n’est pas une généralité et parfois la location courte durée fonctionne mieux.

Guillaume a sous-estimé le nombre d’aller-retour qu’il a dû faire entre Aix-en-Provence et Fréjus pour faire de petits travaux et surveiller les travaux.

Je pense que nous en avons fait beaucoup d’autres, mais il s’agit là des principales.

Conclusion

Acheter un immeuble de rapport, même un petit, c’est un projet qui vous prendra beaucoup de temps. Il faut être prêt mentalement à se lancer dans ce type d’aventure. Ce projet nous a pris beaucoup d’énergie (surtout à Guillaume avec la partie travaux, gérer les ventes, etc.).

En tout cas, c’est un projet vraiment fun qui vous apprendra beaucoup de choses. Si vous êtes plusieurs à acheter cet immeuble, vous devrez vous répartir les tâches entre au moins deux personnes. Une personne pour les travaux et la rénovation et une autre pour la partie plus admin/finance, mais vous ne serez pas trop de deux pour gérer les travaux. C’est un travail très très prenant.

Dans tous les cas, nous sommes vraiment contents de cette première opération, car les 150 000 euros que nous avons générés avec les ventes vont vraiment nous aider à nous lancer pour de bon dans l’immobilier.

En plus, ce premier projet relativement complexe réussi va prouver aux banques que nous ne sommes pas trop des bras cassés. 😅

Si vous avez des questions ou si vous voulez des précisions, n’hésitez pas à laisser un petit commentaire !

Comment avez-vous trouvé cette édition ?

❤️ Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par la version Premium de Snowball, n’hésitez pas à lui transférer cette édition directement par mail, ou à cliquer sur le bouton ci-dessous :

Yoann ❤️

👍 Likez | 💬 Commentez | ↗️ Partagez 👇👇👇👇

Très contente d'avoir eu la suite de l'épisode !

Bonjour Yoann, merci pour tout ce contenu.

J'ai vu que tu rappelais que nous avions la possibilité d'avoir accès à Secret Premium en tant que membre Snowball+.

J'ai tout essayé mais impossible d'obtenir l'accès à l'abonnement premium de Secret.

Secret me demande constamment de payer.

Peux-tu me dire comment faire ?

Merci d'avance pour ton retour.