❄️ 💥 La chute de l'empire retraite ?

❄️ 💥 La chute de l'empire retraite ?

📈 Comment s'y préparer.

👩🏫 Ce que vous allez apprendre aujourd’hui :

🔺 Comment fonctionne la pyramide des retraites ?

🧮 Comment estimer de façon très concrète notre potentielle future retraite ?

🔮 Comment faire pour préparer sa retraite du mieux que possible.

👋 Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

Hey Snowballers !

J’espère que vous allez toutes et tous bien depuis dimanche soir.

Aujourd’hui, on aborde un sujet tendax : les retraites ! Un sujet très politisé qui peut créer des réactions épidermiques à droite, à gauche et au centre. On va tenter de rester en dehors de la politique pour se recentrer sur l’aspect économique et financier des retraites.

Cette semaine c’est Guillaume de Regenize qui nous fait l’honneur de décortiquer ce sujet épineux. Un énorme merci à lui !

Et si vous connaissez une personne qui pourrait être concernée par ce sujet (genre, tout le monde), vous savez quoi faire :

Mais avant de nous lancer, place au sponsor du jour qui peut être un très bon allié pour préparer votre retraite justement !

[SPONSOR QU’ON 💙 ET QU’ON A TESTÉ PERSONNELLEMENT] 👩🏫 Yoann, tu connais le placement préféré des Françaises et Français ?

Selon le site du ministère de l’Économie, l’assurance vie est le premier outil pour investir en France avec 1876 milliards d’euros placés dans ces enveloppes à la fin décembre 2021 (loin devant le livret A, qui d’ailleurs, n’est pas un investissement, mais un outil d’épargne, je vous le rappelle).

Mais pour quelles raisons ?

L’assurance vie n’est pas un “actif”, mais une sorte de coquille dans laquelle vous allez pouvoir ajouter des ETFs (paniers d’actions), des obligations, de l’immobilier, etc.

Une assurance vie vous permet d’obtenir des avantages fiscaux au bout de 8 ans.

Une assurance vie est flexible. Vous pouvez retirer votre argent à tout moment et investir quand vous voulez.

Et une succession facilitée.

Bref, c’est plutôt cool et de mon côté j’en ai ouvert une le plus tôt possible même si je ne pouvais pas investir grand-chose au début (pour profiter des avantages fiscaux au bout de huit ans).

Yomoni est un des leaders du marché et vous propose une assurance vie au top :

Frais parmi les plus bas du marché avec des frais maximums de 1,6 %.

Un service client au top par chat, e-mail et même par téléphone !

100 % en ligne. Pas de paperasse. Ultra simple.

Mais comme toujours, un risque de perte en capital est possible.

🎁 Si tout ça vous parle, vous pouvez ouvrir une assurance vie dès aujourd’hui chez Yomoni et profiter en plus du code YMONI23 qui permet de bénéficier jusqu'à 350 € remboursés en équivalent de frais de gestion pour toute ouverture de compte (voir conditions sur Yomoni.fr).

Sommaire de cette édition

Introduction.

Pyramide de la retraite.

La retraite par répartition.

Comment estimer sa pension de retraite ?

Le taux de remplacement.

La simulation Info-Retraite.fr.

Comment préparer sa retraite.

Conclusion.

1. Introduction

[GUILLAUME] La préparation de sa retraite devient une réelle nécessité (même si elle l’a toujours été).

Et c’est surtout l’actualité chaude du moment : la réforme des retraites.

Elle a été présentée par Elisabeth Borne la semaine dernière. Un point à retenir : l’allongement de l’âge de départ légal à la retraite à 64 ans (contre 62 ans aujourd’hui) avec des aménagements pour les carrières longues et la pénibilité.

Le sujet de la retraite est plus que sensible en France.

Pourquoi ? De par son fonctionnement.

C’est un système basé sur la solidarité intergénérationnelle : les actifs (personnes qui travaillent) d’aujourd’hui paient les pensions des retraités d’aujourd’hui.

On a d’un côté la génération des boomers (issus du baby-boom d’après-guerre) qui arrivent en masse à la retraite et ne voient pas d’un très bon œil une réforme qui pourrait grignoter leurs pensions. D’autant plus avec l’inflation qui galope.

De l’autre côté, les actifs qui se font grignoter leurs pouvoirs d’achat (encore cette satanée inflation) et qui n’imaginent pas devoir payer plus de cotisations.

Bref, tu vois l’ambiance ?

D’où la nécessité de la préparer suffisamment tôt pour ne pas arriver à la retraite complètement démunie : “Si j’avais su”. 😅

Et pourtant, c'est un sujet assez délaissé par les jeunes.

Quand tu en parles autour d'un verre avec tes potes, tout le monde s'accorde à dire "qu'on n’en aura pas" et "qu'il ne faut pas compter sur l'État" et “qu'il faudrait mieux la préparer soi-même".

La bonne nouvelle : oui, tu auras une retraite de la part de l’État.

La mauvaise nouvelle : ça sera très probablement moins ce que tu imagines.

Derrière ce raccourci (et une légère exagération) se cache une réalité : le financement de notre système de retraite.

Le problème de la retraite quand tu es jeune, c'est que c'est loin. Et tu te dis toujours que tu as le temps.

Que ça peut attendre demain.

Pourtant en investissement, le temps est un précieux allié si tu veux profiter de l'effet boule de neige (dédicace 😉).

Je te propose de faire un plongeon simple et ludique dans notre système de retraite pour prendre conscience du problème et surtout, comment s'y préparer.

[YOANN] Je suis d’accord avec Guillaume. Dire qu’on n’aura pas de retraite est trop extrême, mais se dire qu’elle pourrait être plus petite que prévu… C’est fort possible.

Comme j’aime souvent le répéter : espérer le meilleur, mais se préparer pour le pire. Un savant mélange d’optimisme et de pessimisme.

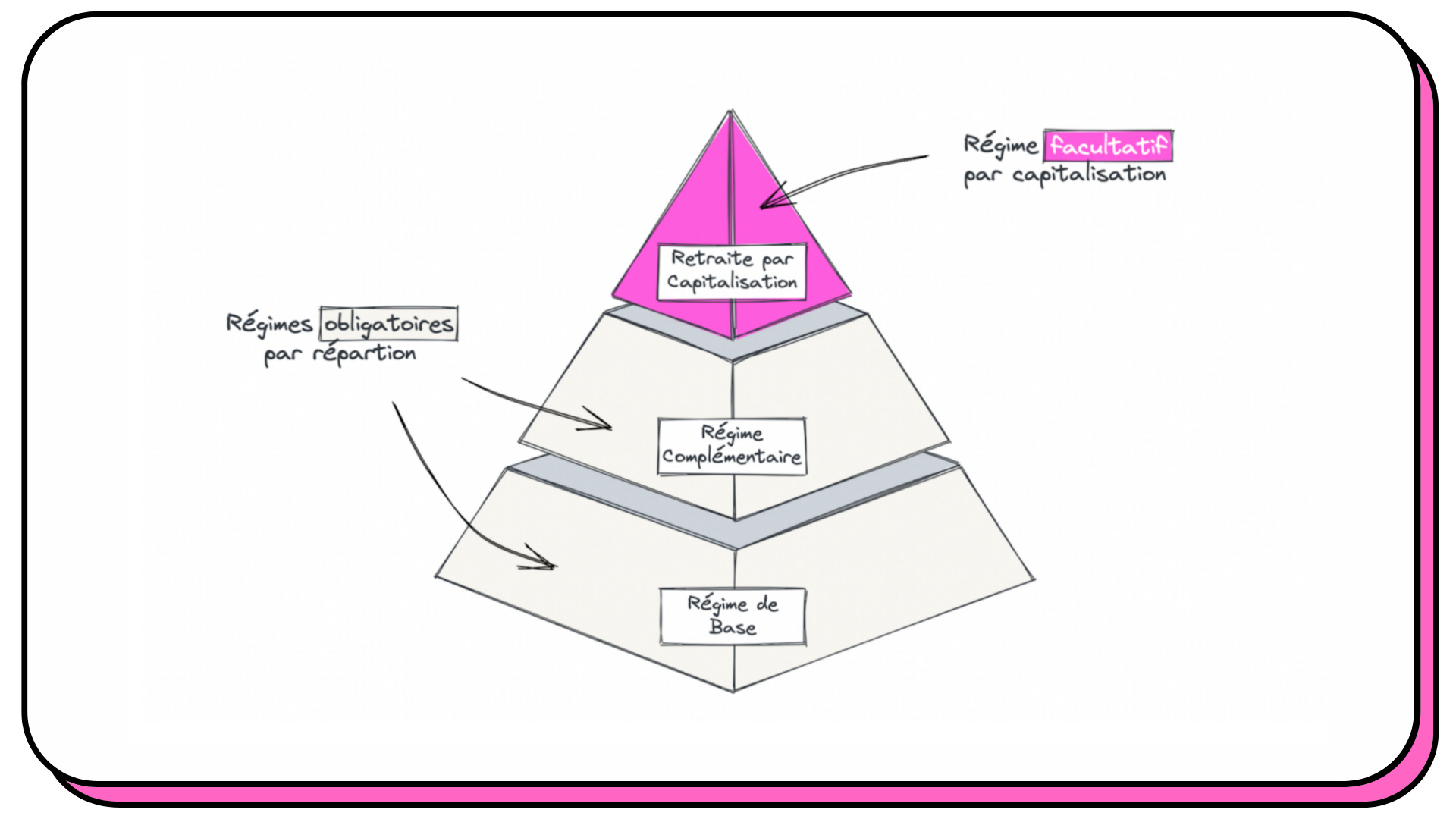

2. Pyramide de la retraite

Notre système de retraite actuel est né juste après la Seconde Guerre mondiale, en 1945, en même temps que la Sécurité sociale. Pour avoir la retraite à cette époque, il fallait avoir 65 ans (et on ne vivait guère plus vieux).

Le système a subi des réformes successives : l’âge de départ à la retraite abaissé à 60 ans dans les années 80 sous Mitterrand puis 62 ans en 2010. En 2022, on arrive à un nouveau tournant : très probablement 64 ans (aux dernières nouvelles).

Il faut dire que dans la plupart des pays européens, l’âge de départ à la retraite est déjà à 65 ans, voire plus dans certains pays (66 ans en Espagne, 67 ans en Italie).

En France, on aime bien être différents. C’est notre côté gaulois.

Notre système de retraite est différent des pays anglo-saxons et est ancré dans notre modèle social.

Nos retraites françaises reposent sur un système par répartition : les actifs d'aujourd'hui paient les pensions des retraités d'aujourd'hui.

C'est le principe de la solidarité intergénérationnelle.

À l’inverse, dans de nombreux pays, c’est un système de retraite par capitalisation : chaque individu la prépare grâce à l’investissement.

La retraite par capitalisation n'est pas obligatoire et c'est ici la responsabilité de chacun de s'en occuper (ou non) en fonction de ses moyens.

[SPONSOR QU’ON 💚 ET QU’ON A TESTÉ PERSONNELLEMENT] 👩🏫 Yoann, comment réconcilier l’effet boule de neige et la sauvegarde de notre planète ?

Si j’en ai perdu certains à “effet boule de neige”, laissez-moi vous expliquer en quelques mots pourquoi Snowball s’appelle Snowball. Les autres, passez au paragraphe suivant.

L’effet boule de neige, c’est aussi ce qu’on appelle les intérêts composés. Si je devais résumer : vous investissez votre argent qui va créer de l’argent et ensuite l’argent que votre argent a créé va aussi créer de l’argent et ainsi de suite. Plus vous investirez longtemps, plus la boule de neige (votre investissement) grossira rapidement.

Goodvest, grâce à des investissements dans des entreprises engagées dans la transition écologique, vous permet de bénéficier de cet effet boule de neige tout en prenant en compte les urgences actuelles au travers de son assurance vie.

Voici un exemple concret : sur un profil d'investisseur audacieux, les performances annuelles de Goodvest sont de 10,75 % sur les cinq dernières années (bien évidemment, le passé ne permet pas de prédire le futur, c’est un exemple).

Simplifions et disons 10 % de rentabilité par an. Cela veut dire que si vous mettez 100 € par mois pendant 5 ans, vous pouvez obtenir 7600 €, dont 1600 € d'intérêts. 15 ans après, vous pourriez finir avec 39 000 €, dont 21 000 € d'intérêts. L’effet boule de neige ☃️.

💙 Si vous souhaitez souscrire à une assurance vie Goodvest, utilisez le code SNOWBALL3 qui vous permettra d’obtenir 3 mois gratuits. C’est par ici ! 👇

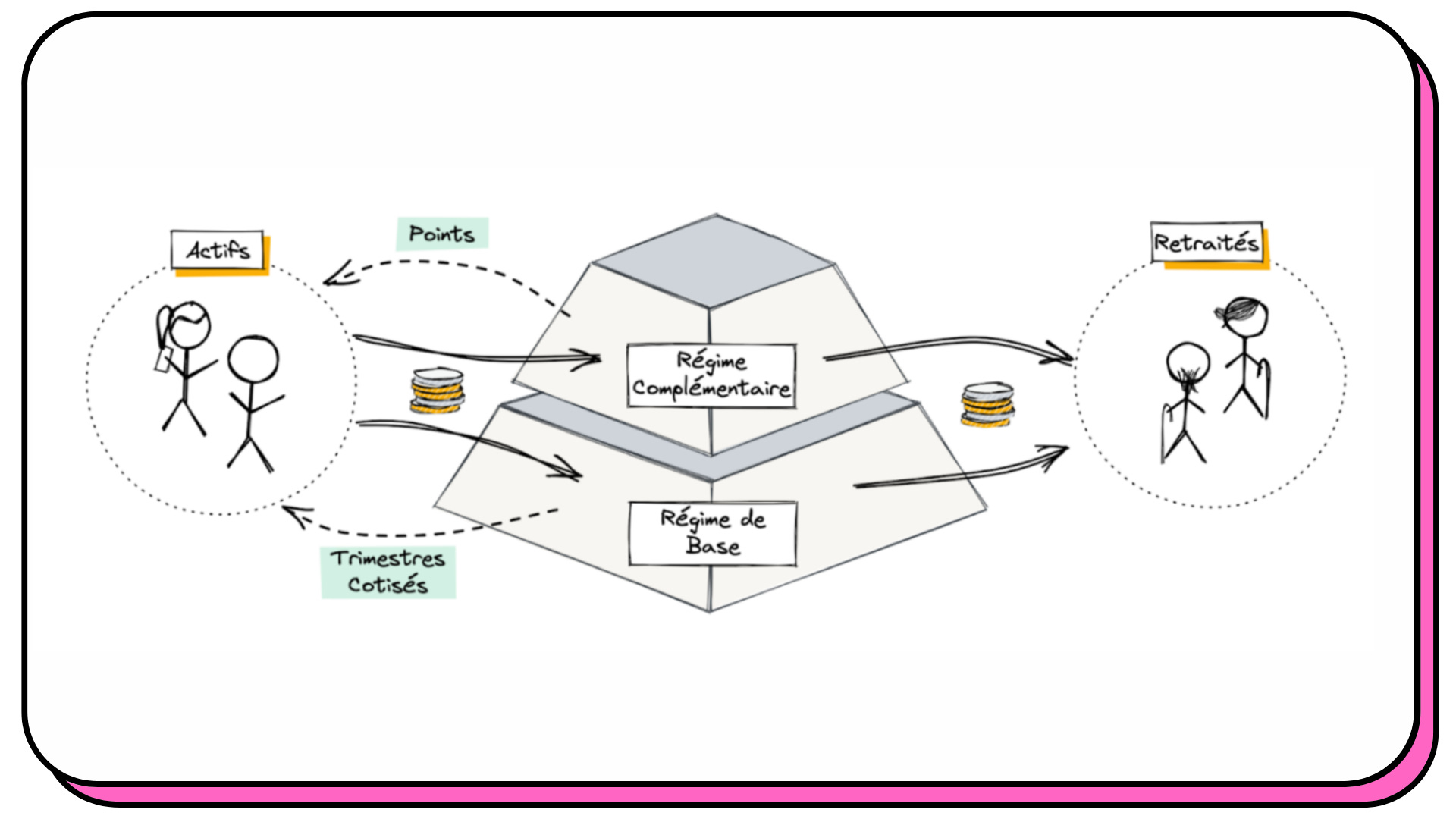

3. La retraite par répartition

[GUILLAUME] Comprendre le système de retraite par répartition est en fait assez simple (c’est ce qu’on en a fait en France qui est devenu compliqué) et ça se résume en une phrase : ce qui est cotisé aujourd'hui par les actifs sert à payer les pensions des retraités d'aujourd'hui.

Elle est obligatoire avec deux régimes :

Le régime de base : il existe une multitude de régimes de base selon sa catégorie socioprofessionnelle (salariés, non salariés, fonctionnaires, artisans, etc.)

Le régime complémentaire : le plus connu étant Agirc-Arrco pour les salariés du privé, mais il en existe d'autres selon les autres régimes de base.

Je te passe le détail, car il ne sert en rien le propos, mais si d'aventure tu veux creuser, tu peux te rendre ici (bon courage... c'est une bonne représentation de la complexité à la française).

Plus concrètement, comment ça marche ?

En tant qu'actif, tu cotises obligatoirement : cela fait partie des charges qui sont déduites de ta fiche de paie.

En retour, tu acquiers un nombre de trimestres cotisés pour le régime de base et des points pour le régime complémentaire qui permettent de dire quand et avec combien tu pourras partir à la retraite.

Les sommes cotisées servent ensuite à payer les pensions des retraités d'aujourd'hui.

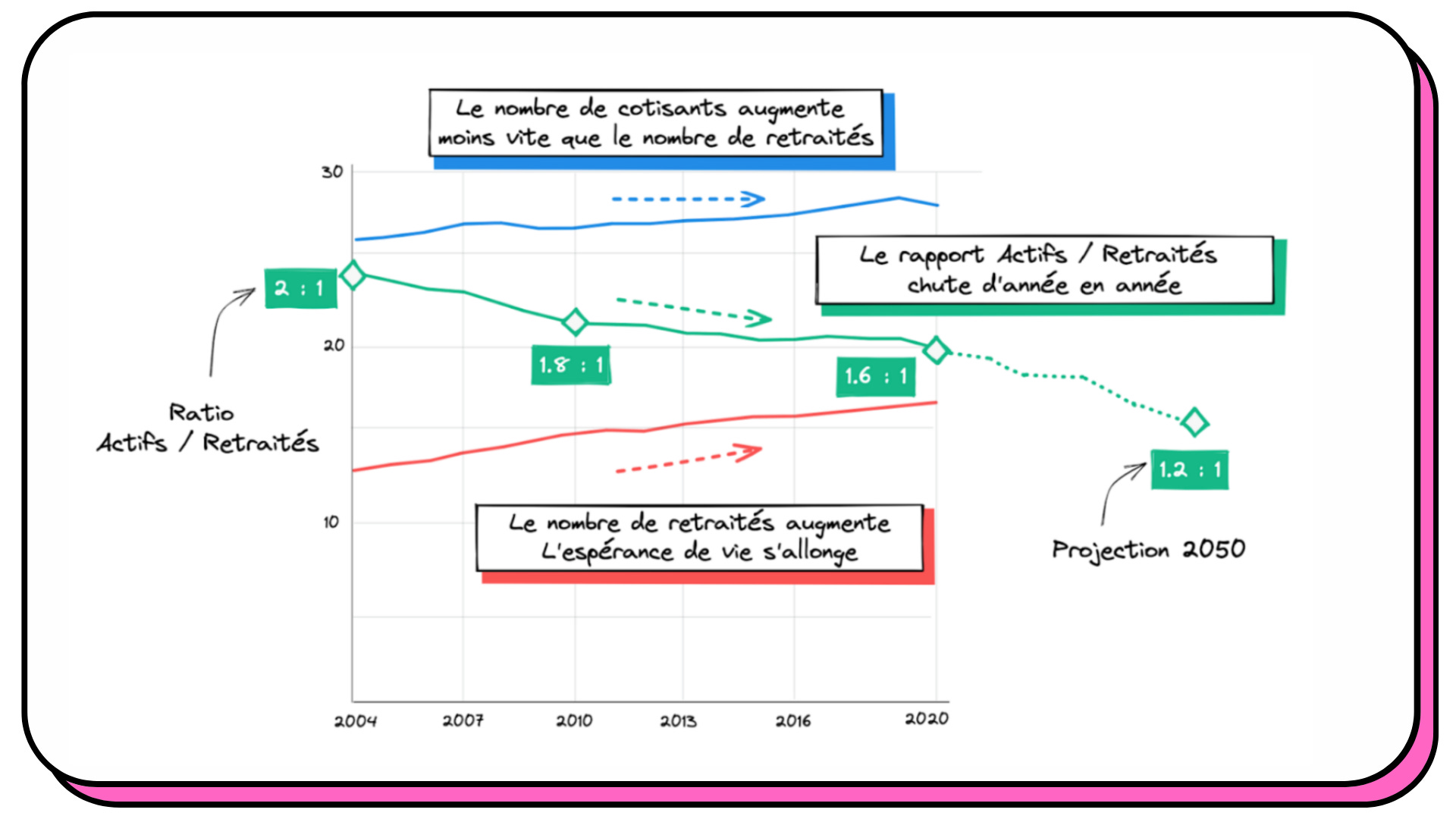

Ce qui rentre d'un côté sort de l'autre. Un système des retraites à l'équilibre, c'est donc quand les cotisations des actifs sont égales aux pensions des retraités.

D’un point de vue philosophique, c'est un super système qui a très bien marché après-guerre.

Les trente glorieuses et le baby-boom des années 60 ont permis de largement financer ce système.

Puis sont survenus le chômage et l’allongement de la durée de vie.

Les caisses de retraite versaient plus qu’elles ne récupéraient en cotisations. L’État a dû trouver des solutions pour retrouver un équilibre financier et maintenir la répartition.

Aujourd'hui, trouver une solution pour les retraites devient une absolue nécessité.

Pourquoi ?

Les baby-boomers deviennent des papy-boomers et arrivent en masse à la retraite.

L'espérance de vie s'allonge (et c'est tant mieux), il faut donc payer plus longtemps les retraités.

La natalité chute dans tous les pays du monde (donc moins d’actifs en proportion des retraités).

Toutes ces raisons déséquilibrent le système entre le nombre d’actifs et d’inactifs. Il y a de plus en plus de retraités et de moins en moins d'actifs.

À cela s'ajoutent les raisons conjoncturelles (l’inflation, le chômage, la croissance, etc.) qui viennent également affecter l’équilibre du système.

Un élément important et qui va dans le bon sens : on ne peut pas comparer un actif de 1960 versus un actif d'aujourd'hui. Une donnée manque, c’est la productivité du travail. Aujourd'hui, un actif produit "rapporte" plus de valeur que par le passé et soutient donc l’équilibre du modèle.

Mais ça ne sera pas suffisant…

Il faut trouver une solution à ce changement démographique pour préserver la confiance dans le système. Et cette solution a un nom : une réforme.

Pour compenser ce déficit actifs/retraités et l'allongement de la durée de vie à la retraite, il y a 3 solutions :

Baisser les pensions de retraite.

Augmenter les cotisations des actifs.

Repousser l'âge de départ à la retraite.

C'est tout le propos de la réforme. Remettre de l’équilibre dans un système qui ne l’est plus depuis de nombreuses années.

Car pour équilibrer le système des retraites, on risque de prendre la totale : baisser les pensions ET augmenter les cotisations ET repousser l'âge de départ à la retraite.

La réforme devrait nous éclairer davantage là-dessus. (Même si ce n’est probablement pas la dernière réforme avant notre retraite)

Voilà également pourquoi l'inflation est un vrai sujet : les actifs perdent du pouvoir d'achat, les retraités également et on devrait par-dessus ça augmenter les cotisations et baisser les pensions... Difficilement acceptable, voire insoutenable, économiquement, socialement et politiquement.

4. Comment estimer sa pension de retraite ?

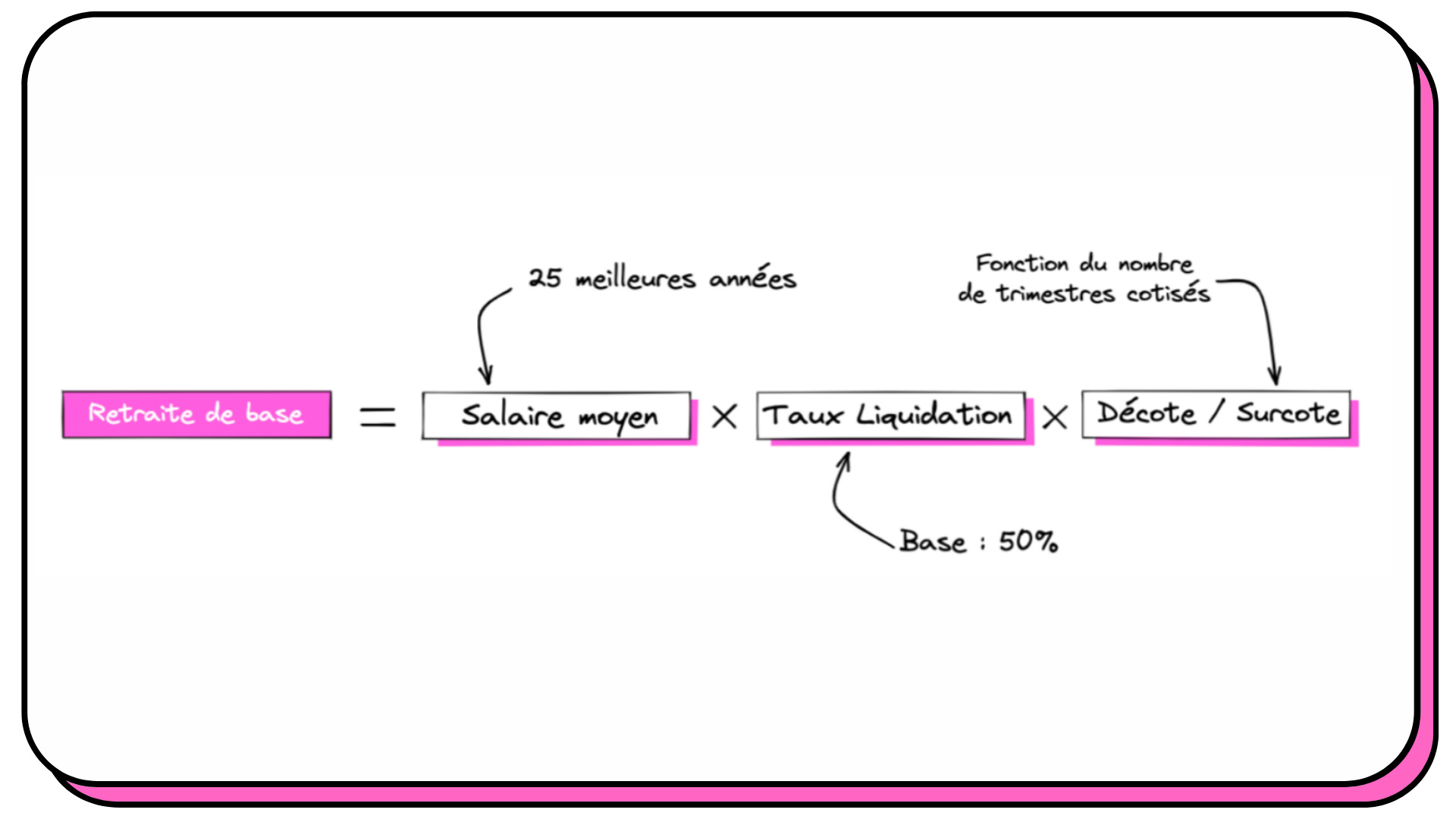

La pension de retraite a deux composantes : celle du régime de base et celle du régime complémentaire.

Pour le régime de base, c'est la formule suivante :

Salaire annuel moyen : on prend les 25 meilleures années pour le calculer.

Taux de liquidation : le taux de base est à 50 %, mais il dépend de ta durée de cotisation et de ton âge de départ en retraite.

Nombre de trimestres requis pour partir à taux plein : 172 trimestres si tu es né(e) après 1973, soit 43 ans.

La décote/surcote dépend du nombre de trimestres que tu as cotisés :

Âge de départ légal : aujourd'hui, 62 ans. Tu peux partir à la retraite à cet âge même si tu n'as pas tous tes trimestres. En revanche, tu auras une décote. À l'inverse, si tu as tous tes trimestres avant 62 ans, tu dois attendre cet âge.

Âge de départ à taux plein : 67 ans. Cela signifie que même si tu n'as pas tes 172 trimestres, tu peux partir à taux plein à partir de cet âge.

Décote/Surcote : si tu n'as pas tous tes 172 trimestres et que tu décides de partir à la retraite, tu subis une décote sur ton taux de liquidation (de 1,25 % par trimestre). À l’inverse, si tu as tes 172 trimestres et que tu décides de continuer à travailler (et donc à cotiser), tu as une surcote.

Pour le régime complémentaire, c’est plus simple. Le calcul de la pension est fonction de la valeur du point au moment où tu pars à la retraite. En cotisant pendant ta vie active, tu as acquis des points. En fonction de tes points et la valeur du point à la retraite, une retraite complémentaire t'est versée.

Maintenant que tu sais comment ça marche, tu prends conscience qu'il y a beaucoup de paramètres qui jouent. Difficile de bien comprendre ce que ça veut dire pour sa retraite.

Alors, comment estimer sa pension de retraite ?

Il y a 2 manières :

Au doigt mouillé avec le taux de remplacement.

De manière détaillée avec ton espace info-retraite.fr.

Creusons tout ça.

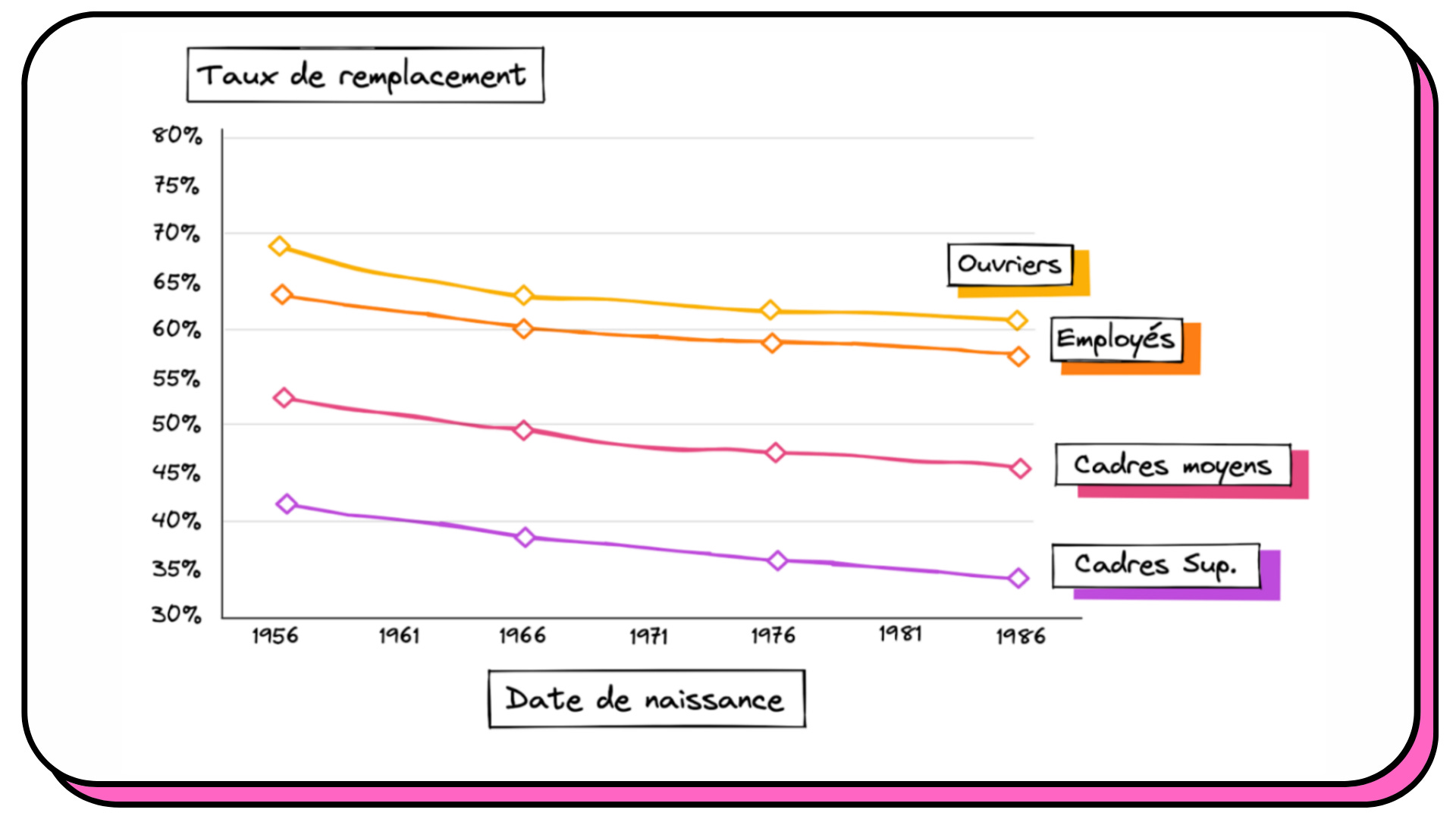

5. Le taux de remplacement

Le taux de remplacement correspond au pourcentage qu'il faut appliquer à ton dernier niveau de salaire (celui juste avant de partir à la retraite) et qui donnera une estimation de ta pension de retraite.

Ce taux de remplacement dépend de catégorie socioprofessionnelle et de ta date de naissance :

Les indépendants ne sont pas mentionnés, mais c'est encore en dessous de la courbe des cadres supérieurs.

Pour estimer simplement sa pension de retraite avec le taux de placement :

Estime ton salaire juste avant de partir à la retraite (pas facile). Tu peux par exemple prendre ton salaire d'aujourd'hui et appliquer un pourcentage de hausse chaque année (comme 3%).

En fonction de ta catégorie socioprofessionnelle et de ton année de naissance, applique ton taux de remplacement. Par exemple, pour un cadre sup. né en 1986, le taux de remplacement est d'environ 35 %.

6. La simulation Info-Retraite.fr

Savais-tu que tu as un compte retraite ?

Tu trouves dans cet espace des infos importantes concernant ta retraite : ce que tu as déjà cotisé, les trimestres acquis, le nombre de points, tes plans épargne retraite, etc.

Pour te connecter, je te recommande de passer par France Connect (identifiant unique) qui permettra au site de synchroniser toutes les données à ton sujet et avec les autres services de l’État.

Tu y retrouveras (entre autres) plusieurs infos intéressantes :

Ma Carrière : des infos sur tes droits déjà acquis (les trimestres cotisés, ton nombre de points acquis, etc.). Il est d'ailleurs possible qu'il y ait des périodes incomplètes, soit parce que tu n'as pas cotisé, soit parce que l'info est tout simplement manquante. Ça te permet d'anticiper la complétude de ton dossier et vérifier que tout est OK.

Mon estimation retraite : un espace qui te permet de simuler ta retraite en tenant compte de l'existant et en projetant ses revenus futurs. Cela te donne une estimation précise (avant la réforme en cours bien entendu...) de ta pension de retraite en fonction de l'âge de départ.

Mon Épargne Retraite : l'ensemble des contrats de retraite ouverts en ton nom. Ce sont en général des PERCO (Plan Épargne Retraite Collectif), Art. 83 (plan retraite à adhésion obligatoire) et bien entendu le PER qui aujourd'hui englobe tout ça. C'est ton épargne retraite par capitalisation.

6. Comment préparer sa retraite

Tout ce qui concerne le système par répartition, tu ne vas pas pouvoir y faire grand-chose. La route peut être longue et les réformes nombreuses.

En revanche, tu as le pouvoir de jouer sur la dernière pierre : la retraite par capitalisation.

Et là, c'est toi qui décides.

Il s'agit tout simplement d'investir pour s'y préparer avec une armée de solutions à ta disposition (assurance vie, PER, PEA, SCPI, immobilier physique, etc.)

Le choix paraît tellement pléthorique qu’il peut être difficile de s’y retrouver et de faire les bons choix.

Avant de choisir une ou des solutions, laisse-moi te partager comment je vois la création d'une stratégie d'investissement en l'appliquant au projet retraite.

Ça se déroule en cinq étapes (tu peux appliquer ce processus à n’importe quels autres projets de vie) :

Étape #1 - Bien définir le projet

Ici c'est assez simple, c'est la préparation de sa retraite.

Pourquoi est-ce important ? Car cela donne des informations sur l'horizon de temps que tu as devant toi et ouvre la possibilité à des solutions d'investissements plus risquées (si ton profil investisseur le permet).

Étape #2 - Définir un objectif de résultat

Tu dois répondre à la question : quel est le capital nécessaire pour m'assurer une retraite telle que je l'imagine ?

Et je te propose ici d'utiliser le calcul du déficit retraite :

Estime ta pension de retraite avec une des deux méthodes que je t'ai décrites plus haut (taux de remplacement ou info-retraite.fr).

Fais la différence entre ton dernier salaire estimé (celui juste avant de partir à la retraite) et cette pension : c'est ton déficit retraite.

C'est tout simplement ta perte de revenu à la retraite. En imaginant que tu souhaites garder le même niveau de vie, le capital que tu dois créer avec tes investissements et pour ta retraite doit te permettre de te distribuer cette rente.

Pour transformer ce montant en capital sonnant et trébuchant, on doit faire une hypothèse :

Tu ne souhaites pas piocher au capital pendant ta retraite : il doit donc être suffisamment élevé et placé intelligemment pour que les fruits du capital distribuent le montant nécessaire.

Tu t’autorises à piocher dans le capital (tu peux utiliser la règle des 4 %)

💡 La règle des 4% vient du mouvement FIRE (Financial Independence, Retire Early) et permet de dire qu'en retirant 4% de son capital placé sur des supports d'investissements et soumis à une inflation normale, on ne tombera jamais à court d'argent pendant sa vie.Comment calculer tout ça ?

Avec le petit simulateur que je t'ai préparé.

Étape #3 - Définir un objectif de moyen

Pour arriver à ton objectif de résultat (le capital qu'on vient de calculer), on va devoir mettre en face des moyens :

Ton stock : c'est ton patrimoine déjà existant. Combien souhaites-tu allouer à ce projet retraite ?

Ton flux : c'est ta capacité d'épargne. Quel montant de flux souhaites-tu allouer pour le projet retraite ?

Étape #4 - Vérifier l'adéquation entre objectif de résultats et objectifs de moyens

Il ne s'agit pas de se faire rêver.

Acquérir un capital de 2 M€ avec 50 € par mois, ça ne marchera pas. (Seuls les vendeurs de rêve en sont capables).

Pour regarder si les moyens que tu mets en face de l'objectif sont cohérents, on calcule le rendement nécessaire pour atteindre ton objectif de résultat avec ton objectif de moyen.

Exemple :

Objectif de résultat : 500 000 € à la retraite à 65 ans

Objectif de moyen : 100 €/mois

Durée : 30 ans (disons que j'ai 35 ans)

Le rendement nécessaire pour transformer ces 100 €/mois placés pendant 30 ans et créer un capital de 500 000 € est supérieur à 14 % par an.

Autant dire que c’est mission impossible de maintenir un tel rendement sur le long terme (à titre d’exemple, les actions françaises ont une performance de plus de 7 % par an sur les trente dernières années). Il va donc falloir soit ajuster l’objectif de résultat (le capital à terme) ou augmenter l’objectif de moyen (l’épargne mensuelle) pour avoir un projet retraite réaliste.

Tu peux faire tes propres calculs avec le simulateur.

Étape #5 - Construire sa stratégie d'investissement

Ici, on sélectionne les enveloppes et les supports d'investissements en fonction de son objectif et du risque qu'on est prêt à prendre (PER, Assurance vie, SCPI, immobilier physique, etc.). L’investissement devient un outil au service de ton projet retraite.

Préparer sa retraite est déjà inéluctable.

L’anticiper est une nécessité.

Investir devient indispensable.

Conclusion

[YOANN] Déjà, un énorme merci Guillaume ! Pour rappel, voici le lien vers Regenize, le projet de Guillaume qu’on adore !

D’un point de vue macro (économique, social et politique), ce sujet est un vrai casse-tête ! Par contre, d’un point de vue micro, à l’échelle d’une personne, je le trouve relativement simple : il faut investir quand c’est possible. Peu importe votre âge, votre capacité d’épargne et votre métier. Si vous pouvez investir ne serait-ce que 50 euros par mois, alors faites-le. On ne sait pas de quoi le futur sera fait…

Il faut toujours prendre l’exemple des avions : en cas de casse d’une pièce vitale, il existe toujours une autre pièce qui pourra prendre le relais. C’est ce qu’on appelle le fail-safe.

Dans notre cas, si l’empire retraite s’effondre un jour, vous serez contents d’avoir épargné et investi pour cette dernière (l’équivalent de la pièce de rechange dans un avion). Si tout va bien et que le système perdure, alors tant mieux, vous aurez encore plus d’argent pour profiter de votre retraite…

Comment avez-vous trouvé cette édition ?

Share the love

Si vous pensez que cette édition pourrait plaire à une personne de votre entourage, n’hésitez pas à transférer cet e-mail ou à cliquer sur le bouton ci-dessous :

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne fin de semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition dimanche soir !

Yoann ❤️

👍 Likez | 💬 Commentez | ↗️ Partagez 👇👇👇👇

Sujet passionnant. Merci pour le travail. Deux remarques que j'espère positives et constructives :)

=> Vous n'avez pas parlé de chiffres (dont la datte cumulée liée au système actuel) et projections sur les sommes colossales que ça représente, ça aurait permis de rendre plus concret l'article et de moins rester sur un simple concept.

=> On vit plus longtemps "et c'est tant mieux" pour reprendre la phrase évoquée, mais il me semble primordial de surtout parler d'espérance de vie en bonne santé. Vivre longtemps "c'est tant mieux", mais pas représentatif de ce que s'imaginent les lecteurs. Tellement de personnes sont en EHPAD, dépendantes et en état comateux durant parfois des décennies, ce n'est hélas pas ce que je considère comme un progrès social sur lequel on peut se féliciter.

Merci pour ce travail incroyable sur ce sujet très complexe !

Un point qui mérite peut être d’être traité ou juste évoqué : Comment faire confiance à une société de gestion (type Yomoni , Nalo ou autres) dans le cas où il font faillite ? Il y a déjà eu des scandales dans plusieurs pays occidentaux où l’épargne d’une vie est partie en fumée 🫤 Perso, c’est quelque chose qui m’inquiète.