🏡 Investir en quelques minutes dans les plus beaux commerces et immeubles de France pour obtenir un rendement compris entre 5 et 8 % net à partir de 100 €, c’est possible ? Avec TANTIEM, un de nos partenaires aujourd’hui, oui ! Comme toujours, un risque de perte en capital existe.

👩🏫 Ce que vous allez apprendre dans cette édition en 10 minutes environ :

🔎 Définition des prêts participatifs et pourquoi les entreprises y ont recours.

💰 Comment ça fonctionne concrètement ? Qu’est-ce que vous pouvez espérer gagner ?

💳 Comment investir concrètement ? Tour d’horizon des principaux acteurs du marché.

🚨 Quels sont les risques ?

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien en ce mardi très hot. 🥵

Aujourd’hui, nous allons explorer un investissement relativement peu connu du grand public : le crowdlending ou « prêt participatif » en français.

Ce qui est intéressant, c’est que non seulement vous pouvez potentiellement gagner de l’argent, mais en plus votre argent sert à des projets concrets que vous pouvez même choisir.

Le principe est simple : vous prêtez votre argent à une entreprise et elle vous paye des intérêts. Basique.

Mais on va quand même creuser un peu tout ça et surtout vous expliquer comment faire, quels sont les avantages et quels sont les risques.

Avant de commencer, je voulais vous parler d’un autre type d’investissement :

💰 Investir en quelques minutes dans les plus beaux commerces et immeubles de France pour obtenir un rendement compris entre 5 et 8 % net à partir de 100 €, c’est possible ?

Grâce à la magie de l’investissement fractionné, oui ! L’idée est simple : des dizaines d’investisseurs se regroupent pour financer un bien immobilier et reçoivent en retour les loyers générés par ce dernier.

C’est exactement ce que propose TANTIEM, notre partenaire aujourd’hui. TANTIEM est une entreprise française qui souhaite rendre l’investissement immobilier de qualité accessible à tous.

Chaque mois, l’entreprise proposera de nouveaux biens de grande qualité.

L’entreprise a été fondée et est constituée de professionnels de l’immobilier qui viennent de chez Foncia, Swisslife, Altarea, JLL ou encore Nhood.

Les rendements recherchés sont compris entre 5 et 8 % net.

Vous pourrez investir via des obligations qui sont encadrées par l’Autorité des marchés financiers.

Ces obligations vous permettront de recevoir chaque mois une part des loyers et la plus-value potentielle à la revente.

Ce mois-ci, TANTIEM propose d’investir dans un commerce iconique de Bayonne en hypercentreville :

Le bien est déjà loué, pas de travaux prévus.

Rendement actuel de 5,2 % net de frais avec un taux bonifié à 7,5 % la première année grâce au code SNOWBALL.

Il s’agit d’une hypothèque de premier rang, ce qui signifie que même si TANTIEM fait faillite (on ne leur souhaite évidemment pas), vous serez les premiers à recevoir l’argent lors de la revente du bien.

🚨 Attention, on arrive à la fin de la vente, 89 % du bien valorisé 1,2 million d’euros a déjà été financé. Si vous ratez cette vente, n’hésitez pas à vous inscrire pour être tenu·es au courant des futures (ce que je viens de faire).

Comme toujours dans l’immobilier, il existe des risques : non-paiement des loyers et perte de valeur du bien, par exemple. Diversifiez. :)

Prêter de l’argent à des entreprises pour générer des revenus

Introduction — Qu’est-ce que le crowdlending et pourquoi les entreprises y ont-elles recours ?

Pendant longtemps, les banques ont eu le monopole sur le financement des entreprises. Seules ces dernières pouvaient faire des prêts aux entreprises.

Mais cela a changé en 2014 suite à l’émergence d’un cadre réglementaire plus flexible.

De nombreuses sociétés ont donc vu le jour pour permettre aux entreprises d’utiliser un autre canal de financement et aux particuliers d’investir dans un nouveau produit financier.

Une entreprise peut donc aller voir un de ces acteurs et demander un prêt d’un montant x. Une fois le prêt accordé, des dizaines voire des centaines d’investisseurs vont mettre en commun des sommes qui peuvent varier afin d’atteindre le montant recherché. D’où le terme de « crowd » lending.

Mais pourquoi une entreprise utiliserait-elle cette solution plutôt qu’une banque traditionnelle ?

Le temps

Quand vous lisez les termes « banque traditionnelle », à quoi pensez-vous ?

Paperasse, bureaucratie et lenteur ?

En effet, ce n’est pas toujours le cas, mais cela reste souvent néanmoins.

Un des gros avantages de ces nouvelles plateformes participatives, c’est la rapidité avec laquelle elles peuvent non seulement accepter un dossier, mais aussi envoyer l’argent aux entreprises.

Au lieu de plusieurs semaines voire mois, on parle ici de quelques jours !

Des garanties plus lights

Souvent, les garanties demandées sont moindres. Cela ne veut pas dire que les plateformes qui donnent les prêts sont inconscientes, c’est juste que les banques sont sujettes à une rigueur extrêmement élevée.

Une solution plus « flexible »

Un peu comme les freelances, certaines entreprises sont écartées du système de financement traditionnel, car leur modèle économique est mal compris ou ne rentre pas dans le cadre créé par les banques. À ce moment-là, passer par une plateforme de crowdlending peut être la seule solution alternative.

L’obtention d’un prêt participatif peut être une étape nécessaire pour accéder à des prêts traditionnels. En effet, une entreprise doit parfois prouver certaines choses avant de pouvoir parler aux banques sérieusement. Et pour pouvoir prouver ces choses-là, il faut souvent des fonds…

Par exemple, il est souvent difficile de se faire financer par les banques pour certains postes comme du besoin en fonds de roulement ou encore du financement de biens immatériels. Avec les prêts participatifs, cela devient possible.

La plupart du temps, le crowdlending est une source de financement complémentaire aux financements traditionnels et non pas la source principale.

Bon, vous comprenez les bases du système. Creusons un petit peu plus.

Comment ça fonctionne concrètement ? Qu’est-ce que vous pouvez espérer gagner ?

Comment cela fonctionne-t-il concrètement ?

Il existe différentes plateformes qui permettent à des investisseur·ices de prêter à des entreprises via trois mécanismes principaux :

Des contrats de prêts classiques.

L’émission d’obligations. Une obligation est un actif financier qui ressemble à un prêt, mais avec un fonctionnement assez différent. Si vous voulez en savoir plus, je vous laisse lire cette ancienne édition de Snowball.

L’émission de Notes. Sans entrer dans les détails et pour résumer très grossièrement, les Notes sont des instruments financiers dans lesquels on peut mettre des prêts (on dit d’un point de vue plus technique que les Notes sont adossées à des prêts) et qui permettent de récupérer les paiements faits par les emprunteurs.

Il peut exister aussi d’autres solutions comme les minibons, mais nous n’entrerons pas dans les détails.

Concrètement, voici les étapes si on doit simplifier :

Une entreprise détermine combien elle veut emprunter.

Elle dépose son dossier sur une plateforme de prêt participatif.

Son dossier est analysé par la plateforme pour s’assurer que l’entreprise pourra rembourser le prêt.

Un taux d’intérêt est calculé selon la durée du prêt, le montant et le risque associé.

Si les deux parties sont d’accord, le dossier est validé et la collecte de fonds pour honorer le prêt peut commencer.

Des investisseurs particuliers comme vous et moi, mais aussi des investisseurs institutionnels, prêtent de l’argent pour atteindre la somme recherchée.

L’entreprise reçoit son prêt et commence à rembourser ses mensualités selon les conditions (il peut par exemple exister des reports de remboursement).

Les investisseurs reçoivent leur argent (capital prêté + intérêts).

La plupart du temps, les plateformes se rémunèrent du côté des entreprises en prélevant des frais de dossiers et autres commissions. Les investisseurs n’ont pas de frais de leur côté.

Qu’est-ce que vous pouvez espérer gagner ? Et les impôts ?

En deux mots : Ça dépend.

Mais vous pouvez espérer des taux qui dépassent très souvent les 7-8 % et même parfois les 10 % ! Il s’agit donc de taux d’intérêt plutôt intéressants.

Du côté des impôts, encore une fois, cela dépend :

Obligations : Les intérêts perçus sont des « produits de placement à revenu fixe » et les 30 % de la flat tax s’appliquent (prélèvements sociaux de 17,2 % des intérêts + un acompte forfaitaire de 12,8 % sur l’impôt sur le revenu).

Contrats de prêts « classiques » : Idem que les obligations, flat tax de 30 % prélevés en général automatiquement par la plateforme.

Notes européennes : 5 % prélevés à la source par la plateforme sur les intérêts perçus.

Avant de continuer, je voulais vous parler d’un placement qui est lui aussi, peu connu…

💰 Yoann, comment gagner 11 % de rendement par an ? Que les marchés grimpent ou chutent ?

En bourse, vous pouvez investir dans des actions ou des ETFs (paniers d’actions). Vous gagnez de l’argent si le prix de l’action ou de l’ETF augmente. Simple.

Mais il existe d’autres produits qui vous permettent d’optimiser le couple rendement-risque : les produits structurés.

Comment ça marche ?

Le produit structuré est adossé à un indice. Par exemple, au CAC 40.

Lorsque vous investissez, vous savez quels seront le rendement et les conditions pour obtenir ce rendement. Imaginons que le rendement est de 10 %/an sur une durée comprise entre 1 et 10 ans.

Pour obtenir ce rendement, l’indice CAC 40 ne doit pas chuter de plus de 20 % par rapport au niveau initial. Même si le CAC chute de 15 % sur les 10 ans, vous gagnerez 11 % de rendement par an. Si l’indice chute entre 20 et 50 %, votre capital est remboursé, vous ne perdez rien. Et au-delà de 50 %, votre perte est égale à la chute de l’indice. Il existe donc un risque de perte en capital ! Ce n’est pas un produit magique sans risque.

Et si le CAC 40 augmente de plus de 11 % par an ? C’est l’entreprise qui encaisse la différence. C’est le prix à payer pour être protégé·e même en cas de chute.

Ces produits participent à la diversification de votre portefeuille, mais ne doivent pas constituer l’intégralité.

Les produits structurés présentent un risque de perte en capital et doivent s’envisager sur une période d’investissement pouvant courir jusqu’à leur date d’échéance.

La startup française Meilleurtaux (25 ans d’expérience et 55 000 clients) propose un produit structuré nommé M Ambition 3 qui propose un rendement potentiel de 11 % par an pour une durée comprise entre 1 et 10 ans.

Il se base sur l’indice MEGA50. Si cet indice ne chute pas de plus de 20 % par rapport au niveau initial, le rendement est de 11 % par an. Si la chute ne dépasse pas les 50 %, vous récupérez votre capital. Au-delà, vous perdez l’équivalent de la chute de l’indice.

Et si vous voulez vendre avant les 10 ans ? Après la première année, il est possible de vendre et d’obtenir un gain annualisé de 11 %, mais seulement si l’indice n’a pas chuté.

Cet investissement est dispo dans une assurance vie ou dans un PER (Plan Épargne Retraite), ce qui veut dire que vous pourrez aussi profiter d’avantages fiscaux.

M Ambition 3 vous intéresse ? Vous avez jusqu’au 1er août pour investir. 👇

Comment investir concrètement ? Tour d’horizon des principaux acteurs du marché

Comme toujours, je ne pourrai pas être exhaustif ici et ce n’est pas le but. Je vais simplement vous présenter les principaux acteurs du marché accessibles en France.

🚨 Je n’ai pas été contacté ou payé pour parler de ces plateformes. Les sponsors sont toujours clairement indiqués.

Quelques tips avant de parler des plateformes

Ce genre d’investissement ne doit pas représenter l’intégralité de votre portefeuille. Il ne devrait s’agir que d’une petite partie de ce dernier.

La diversification est le secret de ce genre d’investissement. En effet, le risque de défaut d’une petite entreprise est plus élevé que celui de l’État français par exemple (quand vous achetez une obligation de l’État français, vous prêtez de l’argent à la France). Contrairement aux actions ou aux ETFs pour lesquels trop de diversification peut être nuisible, pour les prêts, il faut diversifier au maximum. Par exemple, si vous avez 2000 € à investir, mieux vaut investir 20 € sur 100 projets que 200 € sur 10. En cas de défaut d’une entreprise, vous ne perdrez que 20 € et non pas 200.

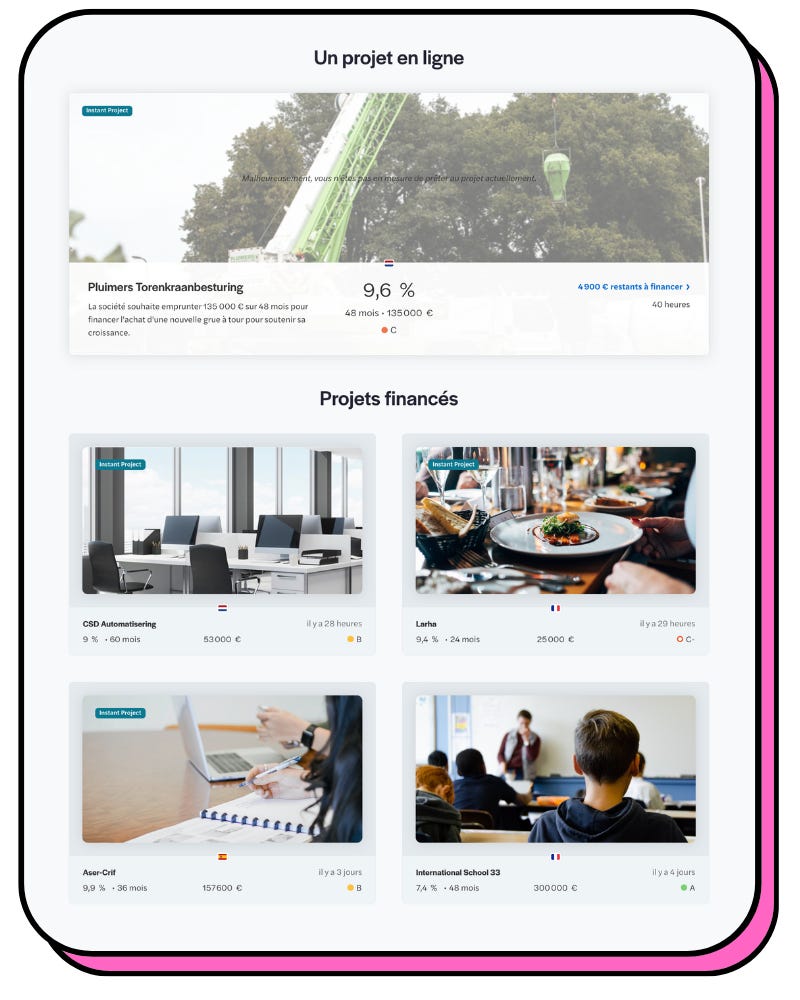

October, le leader européen

October est une entreprise française, mais qui se considère plus comme une entreprise européenne.

Plus d’un milliard d’euros ont été prêtés par plus de 43 000 investisseurs particuliers et institutionnels (dont l’Union européenne elle-même) et ces prêts leur ont rapporté 87 millions d’euros.

Seulement 1 dossier sur 100 est accepté par l’entreprise et cela montre à quel point ils sont pointilleux sur la qualité des projets financés.

Ce qui est intéressant avec October, c’est que la grande majorité des projets sont financés par des particuliers à hauteur de 49 % et par des investisseurs institutionnels via le fonds October Fund à hauteur de 51 %. Ce financement par l’October Fund est automatique et les institutionnels n’ont pas leur mot à dire. Cela permet de s’assurer que les projets sont financés, car si les 49 % d’investisseurs particuliers ne sont pas atteints, l’October Fund complète.

Et ce qui est encore plus intéressant, c’est que les managers d’October sont obligés d’investir dans l’October Fund, ce qui permet d’assurer un alignement des intérêts (ils ne vont pas vous proposer des projets nuls si eux-mêmes sont investisseurs).

Par exemple, voici quelques projets qui ont été financés et le dernier projet en ligne qui devrait servir au financement d’une grue d’une entreprise hollandaise :

Sur October, les investissements sont accessibles à partir de 20 € et jusqu’à 2000 € max par projet via des prêts (de ce que j’ai compris de leur site, il ne s’agit pas d’obligations).

Les projets semblent osciller entre 7 et 10 % en général.

Il n’existe pas de marché secondaire, ce qui veut dire qu’une fois que vous avez prêté de l’argent à une entreprise, vous ne pouvez pas revendre ce prêt à une personne pour récupérer votre argent.

Cela veut donc dire que ce placement n’est pas liquide, car vous ne pouvez pas vendre facilement ce dernier. Par exemple, dans le cas de la grue ci-dessus, il faudra attendre 48 mois avant de recevoir l’intégralité du capital investi + les intérêts.

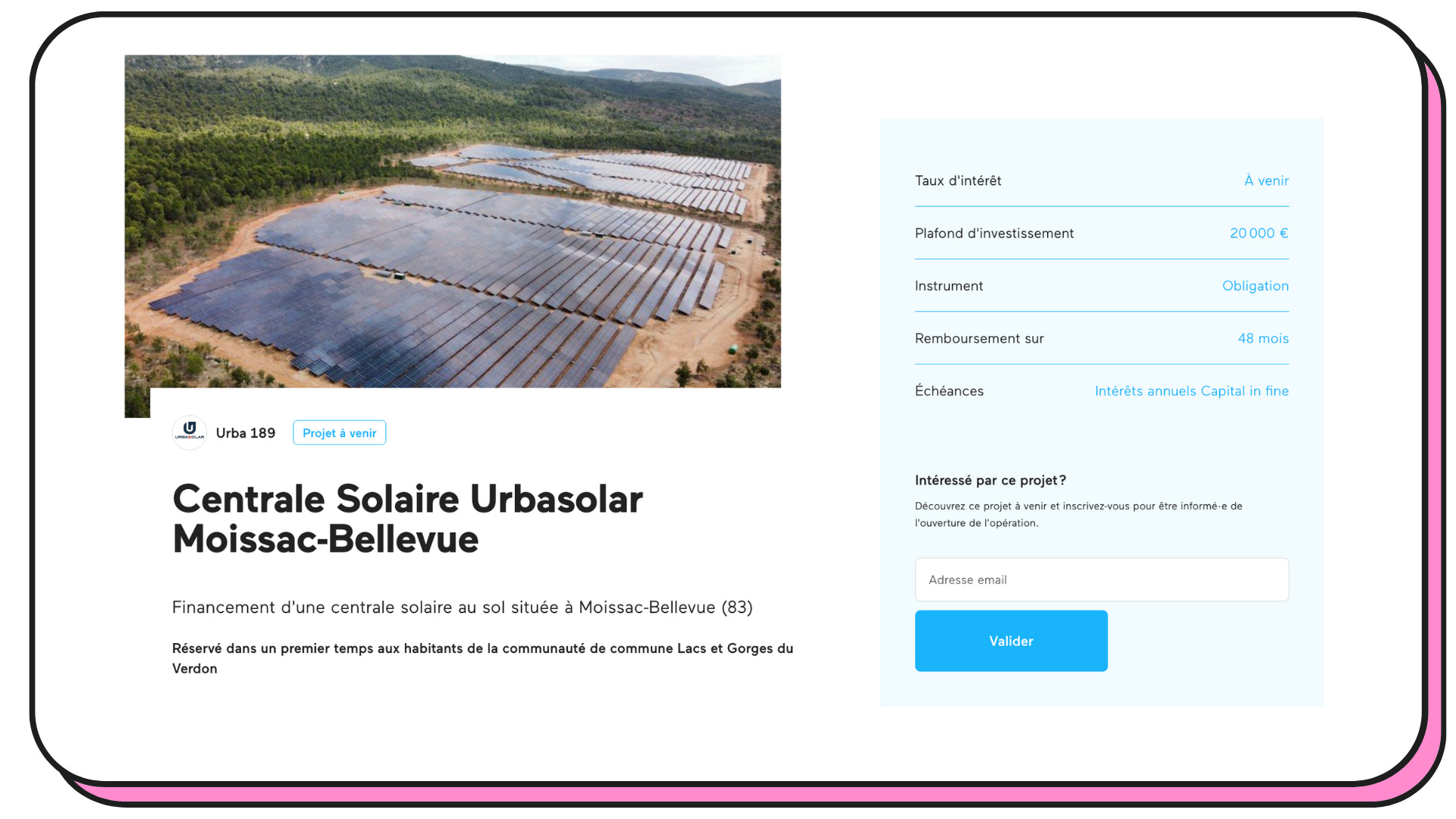

Lendopolis, la filiale de la Banque Postale

Lendopolis est un autre acteur français détenu à 100 % par la Banque Postale avec une fibre plus « green » qu’October qui est très généraliste.

Depuis 2014, c’est plus de 200 millions d’euros qui ont été collectés via la plateforme.

Tout comme October, vous pouvez investir à partir de 20 €, ce qui permet de facilement diversifier vos investissements et donc de diminuer le risque. Pour le maximum, cela va dépendre des projets.

Lendopolis vous permet de prêter de l’argent à des entreprises via des contrats de prêts, des obligations ou encore des minibons.

Par exemple, voici l’exemple d’un projet à venir :

Il peut exister certaines contraintes parfois, comme ce projet qui sera d’abord réservé aux habitants de la communauté de commune de Lacs et Gorges du Verdon avant d’être ouvert aux autres investisseurs.

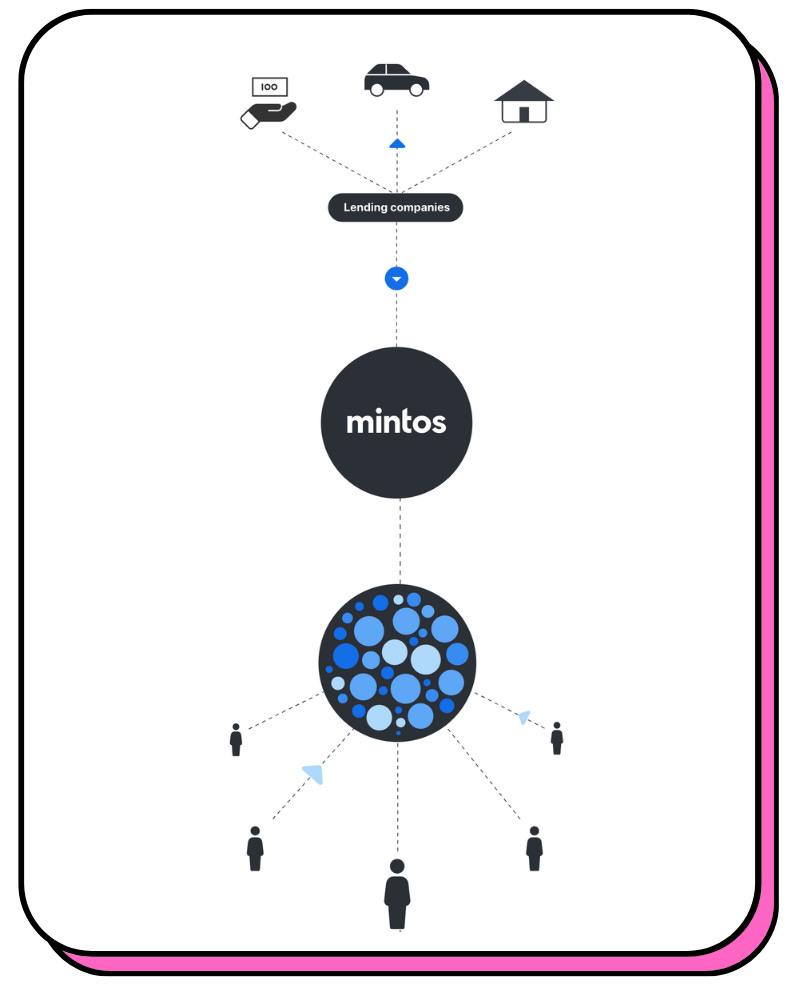

Mintos, l’autre géant européen

Mintos est le seul acteur de la liste qui n’est pas basé en France, mais qui dépend tout de même de la réglementation européenne.

De plus, son fonctionnement est différent des autres acteurs :

Mintos peut aussi prêter de l’argent à des particuliers en plus des entreprises.

Mintos ne prête pas directement de l’argent, mais passe par un réseau de plus de 60 sociétés de prêts qui collaborent avec l’entreprise.

Autre différence majeure : vous n’investissez pas dans un projet en particulier, mais dans une Note qui regroupe des dizaines de prêts.

En résumé, voici comment cela fonctionne selon le graphique trouvé sur le site de Mintos :

Quelques points intéressants :

Il est possible d’investir sur Mintos à partir de 50 €.

Il est possible de revendre vos investissements, mais des frais seront prélevés (c’est donc plus liquide que chez les autres acteurs).

Il est possible d’automatiser vos stratégies d’investissement.

Le taux moyen tourne autour des 12 % selon leur site.

Depuis 2015, plus de 9 milliards ont été investis.

L’entreprise est réglementée par la Banque Centrale de Lettonie.

Il existe un système d’indemnisation des investisseurs. Selon leur site, « le système de protection des investisseurs couvre des situations généralement dues à des erreurs opérationnelles, par exemple, si Mintos est impliquée dans des fraudes ou des malversations, ou si Mintos fait faillite. L’indemnisation maximale à laquelle un investisseur peut prétendre dans le cadre de ce système est de 90 % de sa perte nette, avec un maximum de 20 000 €. »

Quelques autres acteurs

J’ai cité les acteurs qui étaient essentiellement dédiés aux prêts à des entreprises, mais il existe aussi des plateformes plus généralistes qui proposent plusieurs types d’investissements, dont des prêts (surtout via la vente d’obligations) :

Quels sont les risques ?

Bien évidemment, comme déjà évoqué, ce n’est pas un investissement sans risque.

Voici une liste non exhaustive des risques auxquels vous pouvez faire face.

Ce n’est pas parce qu’une entreprise est obligée de rembourser un prêt qu’elle va le faire. Elle peut par exemple faire faillite ou alors faire annuler des dettes dans des situations particulières.

C’est pour cette raison qu’il faut diversifier au maximum en prêtant à un maximum d’entreprises possibles.

Dans le cas de Mintos, les sociétés de prêts avec lesquelles l’entreprise travaille peuvent aussi faire défaut. Il est donc important d’investir dans des Notes qui dépendent de plusieurs sociétés de prêts.

Les plateformes citées ci-dessus peuvent faire faillite et il faut savoir comment sont traités les investisseurs en cas de faillite. Que se passe-t-il ? Le prêt continue ? Il est annulé ?

Par exemple, Mintos est très claire sur le sujet :

L’indemnisation maximale à laquelle un investisseur peut prétendre dans le cadre du système d’indemnisation des investisseurs est de 90 % de sa perte nette, jusqu’à un maximum de 20 000 €.

Il existe aussi des risques réglementaires qui sont certes moins élevés que dans l’univers des cryptos, mais qui sont néanmoins présents. Si une réglementation européenne ou française venait à changer, cela pourrait avoir un impact négatif sur vos investissements.

Conclusion

Prêter de l’argent à des entreprises peut être un investissement plutôt rentable, mais pas sans risque. Comme toujours, si le rendement est élevé, le risque est lui aussi élevé. Si un jour on vous propose 20 % de rendement sans risque, fuyez.

Donc oui, vous pouvez intégrer ces investissements dans votre stratégie, mais veillez à ce qu’ils ne représentent pas une trop grosse partie de votre portefeuille (en général, on parle de moins de 10 % de la valeur globale de votre portefeuille) et pensez à bien diversifier en investissant dans un grand nombre d’entreprises !

Comme toujours, si vous avez des retours ou des questions, n’hésitez pas à répondre à cet e-mail ou, encore mieux, à laisser un commentaire :

Si vous n’avez pas aimé, est-ce que vous pouvez prendre 30 secondes pour laisser un commentaire en expliquant pourquoi ? C’est très précieux (sujet pas aligné avec vos valeurs, trop en surface, trop long, pas assez détaillé, etc.). Vous pouvez aussi répondre à cet e-mail, je réponds à tous vos messages ?