❄️💰 Transformer vos investissements en cash, sans vendre

Et sans payer d'impôts !

[POWERED BY MON MAJORD’HOME] Et voilà ! Les taux baissent encore dans l’Union européenne (3,75 % -> 3,5 %). Les banques devraient le répercuter bientôt au niveau des prêts. Comme plus de 50 Snowballers qui sont passés par Mon Majord’home, vous n’avez pas le temps ou vous manquez d’expertise ? Ils sont là pour vous aider et vous proposent 30 minutes de coaching gratuites.👩🏫 Ce que vous allez apprendre dans cette édition :

💼 Le crédit Lombard : un moyen d'emprunter de l'argent en utilisant vos investissements comme garantie.

🏦 Comment fonctionne ce type de prêt et quels types d'investissements peuvent être utilisés en garantie.

💰 Les avantages du crédit Lombard, dont un avantage fiscal peu connu lié à l'immobilier.

🔍 Où et comment contracter un crédit Lombard, avec des exemples concrets.

⏱ Temps de lecture : 7 minutes.

🙋♀️ 🙋♂️ Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball, un média pour vous aider à prendre soin de votre argent, c’est par ici :

💡 Vous souhaitez vous désabonner, ou gérer les newsletters auxquelles vous êtes abonnés ? Cliquez ici.Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que vous passez toutes et tous un bon début de semaine.

Merci pour vos votes la semaine dernière sur l’édition PEA, compte-titres, assurance vie, elle semble avoir été utile ! D’ailleurs, par curiosité (je vous partagerai les résultats globaux la semaine prochaine) :

Aujourd’hui, nous allons parler de deux produits très peu connus du grand public, mais qui peuvent être extrêmement utiles et surtout qui peuvent vous faire économiser pas mal d’impôts : le crédit Lombard et le crédit in fine.

🏡 Mais avant de commencer, est-ce que vous savez que les taux ont encore chuté en Europe ?

🏡[PARTENAIRE QU’ON 💙] Et voilà ! Les taux baissent encore dans l’Union européenne (3,75 % -> 3,5 %). Les banques devraient le répercuter bientôt au niveau des prêts. Comme plus de 50 Snowballers qui sont passés par Mon Majord’home, vous n’avez pas le temps ou vous manquez d’expertise ? Ils sont là pour vous aider et vous proposent 30 minutes de coaching gratuites.

En effet, avec cette nouvelle baisse des taux, il y a de grandes chances que les taux d’intérêt des prêts immobiliers chutent encore. Avec des prix de l’immobilier qui sont en chute dans de nombreuses villes françaises, il peut s’agir du bon moment pour se lancer dans l’immobilier locatif.

Les taux d'emprunt sur 20 ans sont passés de 4,35 % en décembre 2023 à 3,6 % aujourd'hui et devraient continuer de baisser !

Si vous pensez que c’est le bon moment, pourquoi choisir Mon Majord’home ?

Un gain de temps massif tout au long du processus.

Un suivi personnalisé. Vos échanges se feront sur un canal WhatsApp où vous pourrez suivre votre projet directement avec un expert réactif et disponible.

Une expertise sur la stratégie d'investissement et un accompagnement sur la partie rénovation et ameublement.

S'ouvrir les portes d'un réseau de partenaires ultra quali (courtier, comptable, entreprise de rénovation).

98 % des investisseurs décident de poursuivre avec Mon Majord’home pour la gestion locative de leur bien.

Emprunter de l’argent grâce à vos investissements : le crédit Lombard

Introduction

Imaginez cette situation :

Vous avez pour l’équivalent de 70 000 euros d’actions investies sur un compte-titres. Disons que vous avez investi 30 000 euros et que le reste, ce sont des plus-values (donc 40 000 euros de plus-values, c’est-à-dire des gains).

Vous avez un matelas de sécurité de 5000 € que vous ne voulez pas toucher pour ne pas vous mettre en danger au cas où.

Vous n’avez pas d’autres liquidités.

Au niveau des crédits à la consommation ou autre, vous ne pouvez plus en faire.

Vous lancez votre petite entreprise et vous avez besoin de 15 000 €.

Aucune banque ne souhaite vous prêter de l’argent pour ce projet.

Vous avez donc le couteau sous la gorge et il semblerait que vous soyez obligés de vendre une partie de vos actions pour financer ce projet.

Mais vendre vos actions, ça veut dire deux choses :

Vous allez devoir payer des impôts sur les plus-values réalisées. Pour simplifier, si vous voulez 15 000 € net d’impôt, il faudra vendre pour environ 21 500 euros d’actions en prenant en compte la flat tax de 30 % sur les plus-values.

Vous pouvez dire au revoir aux potentielles futures plus-values de cet argent qui avait été investi.

Double peine !

Heureusement, il existe une solution dont nous allons parler (qui fonctionne pour les particuliers et pour les entreprises).

Qu’est-ce que le crédit Lombard ?

Le crédit lombard est une forme de prêt qui remonte à l'époque médiévale, notamment dans la région de Lombardie, en Italie (d’où son nom…). Les marchands lombards ont joué un rôle clé dans son développement en proposant des prêts garantis par des biens mobiliers. Cela ressemble un peu au prêt sur gage que j’avais évoqué ici.

Pour faire simple, le crédit Lombard moderne vous permet de réaliser un emprunt auprès d’une banque en échange du blocage (nantissement) de vos actifs (des actions ou des obligations).

En gros, la banque vous dit : “OK, je te prête tant d’euros, mais en échange et pour me sécuriser, je bloque tes investissements et si jamais tu ne me rembourses pas, je les vends”.

C’est un peu comme une hypothèque sur une maison qui sécurise la banque si jamais vous ne remboursez pas le prêt. Creusons un peu tout ça.

En échange du blocage de quels types d’investissements peut-on souscrire à un crédit Lombard ?

Des actions.

Des obligations.

Des OPCVM (encore un acronyme à 🤮 de la finance) → Les OPCVM (Organismes de Placement Collectif en Valeurs Mobilières) sont des fonds d'investissement qui permettent à plusieurs personnes de mettre en commun leur argent pour investir ensemble.

Un contrat d’assurance vie.

Sur combien de temps s’étale un crédit Lombard ?

En général, de 1 à 4 ans.

Le crédit Lombard est ce qu’on appelle un crédit in fine (encore un jargon sympa). C’est-à-dire que pendant la durée du prêt, on rembourse seulement les intérêts et le capital est remboursé seulement à la fin, en une seule fois.

Que se passe-t-il si vous ne pouvez pas rembourser en partie ou en totalité ?

La banque va vendre une partie ou la totalité de vos investissements pour se rembourser. Tout simplement.

Quel est le taux du crédit Lombard ?

Déjà, il est fixe. Il ne bougera pas suite à la signature du contrat.

Il est calculé à partir du taux de référence Euribor (3 mois) qui est le taux auquel les établissements bancaires européens se prêtent de l’argent. Sur le site Euribor-rates, on peut par exemple voir que le taux à 3 mois est aujourd’hui de 3,488 %.

Les banques vont ajouter une marge par-dessus ce taux de référence qui est en général comprise entre 1 et 1,5 %. Cela veut donc dire que les taux des crédits Lombard actuellement doivent être autour des 4,5 % environ.

Combien est-ce que vous pouvez emprunter grâce au crédit Lombard ?

C’est ça qui est cool, je trouve, avec le crédit Lombard. Il n’est pas du tout lié à votre profil investisseur ou à votre taux d’endettement.

C’est simple, le montant que vous pouvez emprunter dépend seulement de :

La valeur des investissements que vous pouvez apporter en garantie. Plus vos investissements éligibles sont élevés, plus vous pourrez emprunter.

Les risques liés à ces investissements. Plus ils sont risqués et volatils (grosses variations de prix rapidement en fonction des bons vouloirs du marché), moins vous pourrez emprunter.

D’ailleurs, petit fun fact : Elon Musk a racheté Twitter en partie grâce à un mécanisme très proche du crédit Lombard → il a demandé aux banques de prendre des actions Tesla qu’il possède en garantie en échange de cash pour racheter Twitter.

En général, voici les chiffres auxquels il faut s’attendre :

Vous pouvez emprunter entre 30 % et 60 % de la valeur des actions et autres investissements que vous allez proposer comme garantie du prêt. Cela dépend des banques.

S’il s’agit d’obligations, le montant que vous pouvez emprunter peut monter jusqu’à 90 % de la valeur du portefeuille (surtout s’il s’agit d’obligations d’États très bien notées comme des obligations américaines, allemandes, etc.).

Une banque pourrait potentiellement vous prêter jusqu’à 100 % des investissements s’il n’y a que des fonds euros dans votre enveloppe d’assurance vie. Pour rappel, les fonds euros sont garantis par les compagnies d’assurance.

Avant de continuer, je voulais vous présenter une newsletter gratuite que j’apprécie beaucoup et que je suis depuis de nombreux mois maintenant. Pour rappel, il ne s’agit pas d’un sponsor rémunéré, mais on vous partage de temps en temps des newsletters qu’on apprécie et qui partagent les mêmes valeurs que Snowball.

💌 La newsletter gratuite de la semaine qu’on 🫶

Comme moi, vous aimez suivre l’actu business, éco et financière ? Une dose d’Aktionnaire avec votre café vous permettra de bien démarrer la journée.

Tous les matins, en moins de 5 minutes, vous deviendrez incollables sur les sujets chauds du moment.

Le tout sans être boring. Eh oui, Aktionnaire arrive à traiter des sujets sérieux avec un ton léger. Chapeau !

Je suis abonné depuis leurs débuts et j’adore voir leur communauté grandir ! Pour vous abonner gratuitement, c’est par ici :

💌 Parrainage Snowball

Faites découvrir Snowball à votre entourage et obtenez pour 1 parrainage, 1 mois gratuit à Snowball+ et pour 6 parrainages, le livre Snowball.Les avantages du crédit Lombard dont un avantage fiscal lié à l’immobilier peu connu

Comme évoqué rapidement, il en existe trois principaux :

La souplesse administrative : pas besoin d’un dossier complexe, la banque ne regardera pas votre taux d’endettement, vous pouvez emprunter sans limites (enfin dans la limite de vos investissements haha), l’assurance emprunteur n’est pas obligatoire. Le fait que tout soit adossé à vos investissements fait que la banque est donc plus sympa. Il peut donc s’agir d’un prêt intéressant pour les entreprises ou les personnes qui ont du mal à emprunter (personnes âgées, avec un endettement trop élevé, etc.). Mais attention, l’idée n’est pas de se mettre en danger non plus et de devoir vendre vos investissements en plus d’avoir payé des intérêts…

Vous conservez vos investissements : si vous ne vendez pas, vos investissements continuent donc de travailler et de prendre de la valeur (enfin, j’espère). Cela permet donc de ne pas entraver le travail des effets composés (le fameux effet boule de neige). Si vous avez des obligations ou des actions qui versent des revenus (dividendes par exemple), vous continuerez de les recevoir.

Vous pouvez utiliser un effet de levier grâce à vos investissements : en empruntant de l’argent grâce à vos investissements, vous pouvez utiliser cette somme pour la réinvestir ailleurs (dans un achat immobilier, par exemple) et générer de nouveaux rendements qui vont s’accumuler aux autres. Vous vous appuyez donc sur la banque et vos investissements pour générer (potentiellement) de nouveaux rendements.

Vous ne payez pas d’impôts sur les plus-values vu que vous ne vendez pas vos investissements.

Un avantage fiscal peu connu lié à l’immobilier : si vous effectuez un crédit Lombard pour l’acquisition d’un bien immobilier qui sera loué nu, les intérêts que vous payez sur le crédit Lombard sont déductibles des revenus fonciers.

Les risques, parce que oui, il y en a !

Reprenons l’exemple du début.

Vous empruntez donc 15 000 euros, et la banque vous dit que ces 15 000 euros doivent représenter 60 % des investissements bloqués en garantie.

Vous devez donc bloquer l’équivalent de 25 000 euros d’investissements.

Si jamais la valeur de ces investissements chute, la banque pourra faire trois choses :

Vous demander de bloquer des investissements supplémentaires pour revenir au niveau des 60 %.

Vous demander de rembourser une partie du prêt.

Vendre la totalité de vos investissements en garantie pour rembourser le prêt plus tôt que prévu.

Comment contracter un crédit Lombard ?

C’est là que tout se complexifie un peu… Malheureusement, ce type de crédit reste accessible majoritairement pour les personnes les plus fortunées.

De plus, en général, vous pourrez contracter un crédit Lombard seulement auprès d’une banque qui détient également vos investissements.

Par exemple, si vous avez une assurance vie à la BNP, renseignez-vous auprès de cette dernière. J’ai quand même l’impression que ce dernier est réservé seulement aux clients les plus fortunés qui font partie de la branche “banque privée” de la BNP malheureusement…

Bref, renseignez-vous.

Sinon, BoursoBank est certainement la banque qui propose le crédit Lombard le plus simple à contracter via leur produit mylombard :

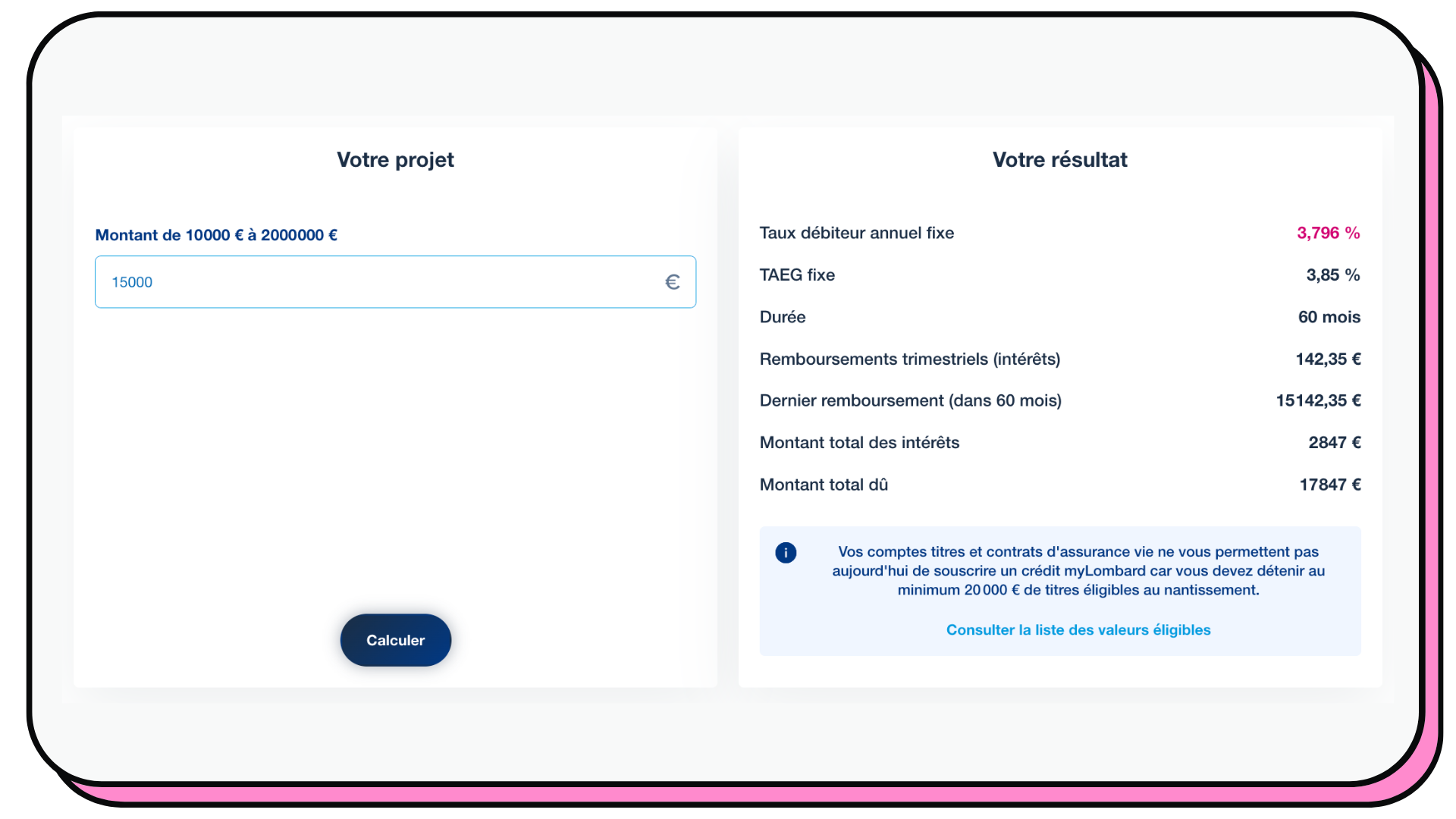

Vous devez détenir au moins 20 000 euros sur un compte-titres, PEA ou assurance vie pour débloquer un crédit.

Les titres non cotés ou détenus sur un PEA-PME ne sont pas éligibles.

Vous pouvez emprunter jusqu'à 50 % de la valorisation de vos avoirs financiers éligibles à la couverture, entre 10 000 € et 2 000 000 €.

Le crédit est étalé sur 5 ans.

Le taux est de 3,85 % (TAEG). Mais plus vous empruntez, plus il chute.

Voici un exemple qu’on peut voir sur le site Bourso :

Par exemple, vous souhaitez emprunter 70 000 € et vous détenez :

une assurance vie de 100 000 € ;

un compte-titres de 80 000 €, dont 60 000 € éligibles à la garantie.

C'est possible, car vos avoirs éligibles représentent 160 000 €. Pour souscrire votre crédit mylombard, vous nantissez 180 000 € (votre assurance vie et votre compte-titres).

Et voici une simulation pour un emprunt de 15 000 € :

Vous remboursez donc 142,35 € tous les trimestres et un dernier remboursement au bout de 60 mois de 15 142,35 €. Ce prêt vous coûtera donc un total de 2847 €.

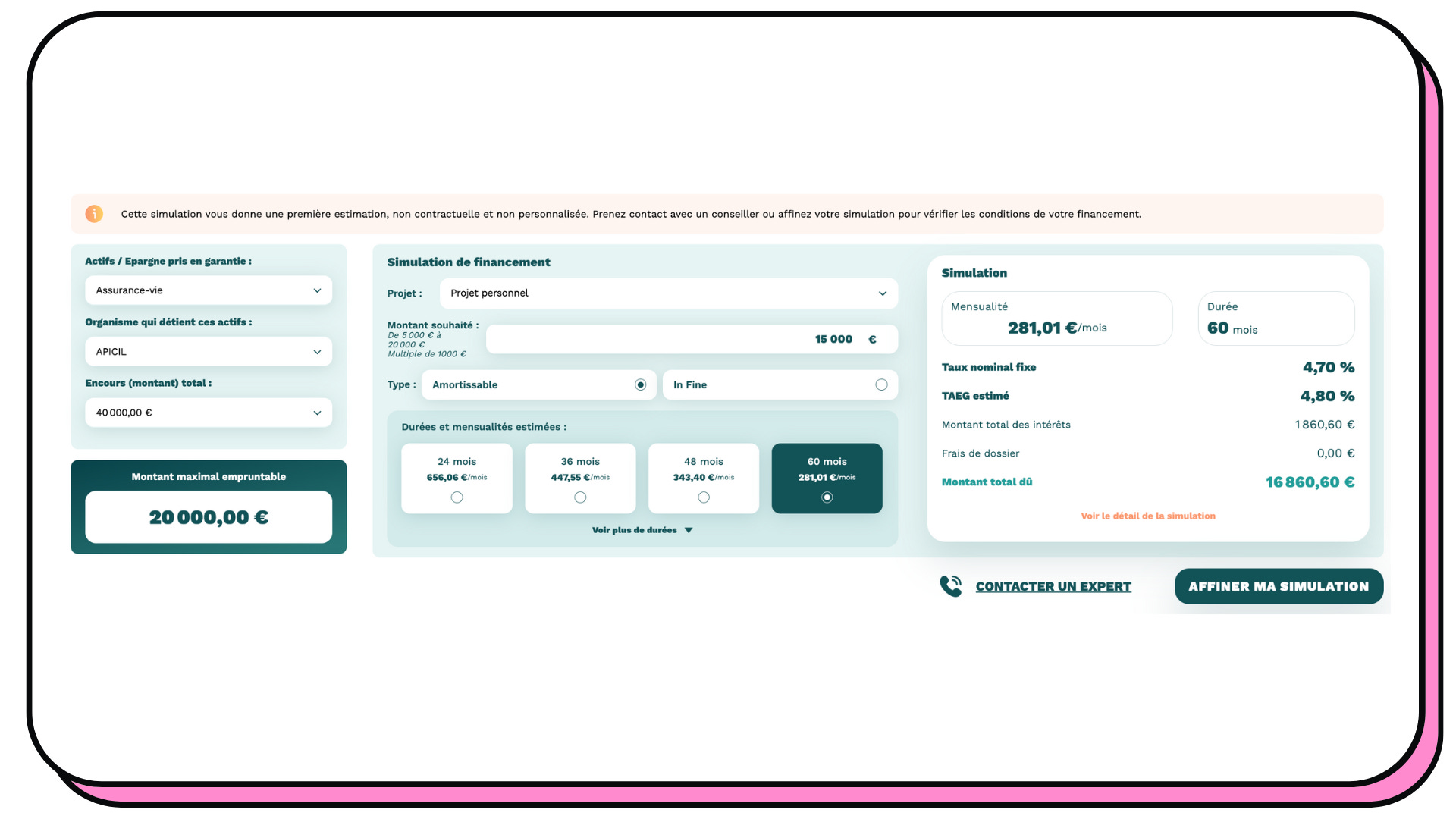

J’ai également trouvé un autre service nommé Pledger qui ne fonctionne aujourd’hui qu’avec des assurances vie et seulement avec des prêts amortissables et non in fine. C’est-à-dire que vous remboursez tous les mois les intérêts ET le capital (comme un prêt classique).

Voici une simulation avec une assurance vie qui contient 40 000 € d’encours pour un montant d’emprunt souhaité de 15 000 € sur 60 mois :

Vous rembourserez donc 281 € tous les mois pendant 60 mois avec un TAEG estimé de 4,8 % et le montant total des intérêts sera de 1860 €.

Je ne connaissais pas Pledger avant, produit qui semble jeune, mais super intéressant et qui permet de démocratiser ce type de crédits.

Conclusion

J’espère que cette édition pourra vous être utile. Si ce n’est pas aujourd’hui, peut-être demain. Et n’hésitez pas à la partager à des personnes qui pourraient être intéressées par ce genre de crédits qui sont peu connus du grand public.

Je vous souhaite une très belle soirée à toutes et à tous !

Yoann ❤️

FELICES TRANSFORMA TUS INVERSIONES EN EFECTIVO

Salut Yoann,

Merci pour cette édition qui démystifie ce type de crédit !

Tu évoques que pour l'obtention du crédit l'organisme prêteur ne tiendra pas compte du taux d'endettement du souscripteur. ça c'est top !

Par contre, si tu souscris un crédit lombard, et que par la suite tu vas faire une demande de crédit "classique" (type immo), les banques intégreront elles le crédit lombard dans ton calcul de taux d'endettement ? le calcul est il différent si le crédit lombard est amortissable ou in fine ?

Si oui, peut-être utiliser ce type de crédit uniquement lorsque tu atteins ton taux d'endettement max (suivant les configurations) ?

Bonne journée !