👩🏫 Ce que vous allez apprendre aujourd’hui :

💰 Warren Buffett semble préparer un gros coup avec Berkshire Hathaway. Pourquoi vend-il massivement des actions Apple et Bank of America ? Les réserves de cash de Berkshire atteignent un niveau record de 277 milliards de dollars. Est-ce que Buffett prépare le rachat d’une grande compagnie d'assurance ? Découvrez les spéculations autour de cette possible acquisition et pourquoi cela pourrait être intéressant pour les investisseurs.

⏱️ : 3 minutes et 40 secondes

🇪🇺 La réglementation des marchés est généralement considérée comme bénéfique, mais elle peut parfois avoir des effets inattendus. Comment les récentes réglementations de l'UE impactent-elles des géants comme Apple et Google ? Pourquoi certaines mesures censées favoriser la concurrence finissent-elles par dégrader l'expérience utilisateur ? Découvrez les conséquences surprenantes du Digital Markets Act sur Google Maps et les limitations d'Apple en Europe.

⏱️ : 4 minutes

☎️ Le service client par téléphone devient un luxe à l'ère du numérique. Pourquoi certaines entreprises rendent l'accès à une ligne directe presque impossible ? Comment la Gen Z perçoit-elle le support téléphonique ? Découvrez pourquoi ce service coûteux pourrait devenir un symbole de statut social et quelles opportunités cela crée pour les entrepreneurs.

⏱️ : 3 minutes et 30 secondes

Hey, Snowballers !

J’espère que vous passez toutes et tous une bonne fin de week-end (ou un bon début de semaine si vous lisez cette édition lundi matin).

Avant de parler de Warren, de comment l’UE rend l’expérience utilisateur moins bonne ou encore de service client par téléphone, place à la météo des marchés de Mathieu et tx.

🌤️ Météo des marchés, calendrier des éditions des 7 prochains jours et le récap’ de la semaine

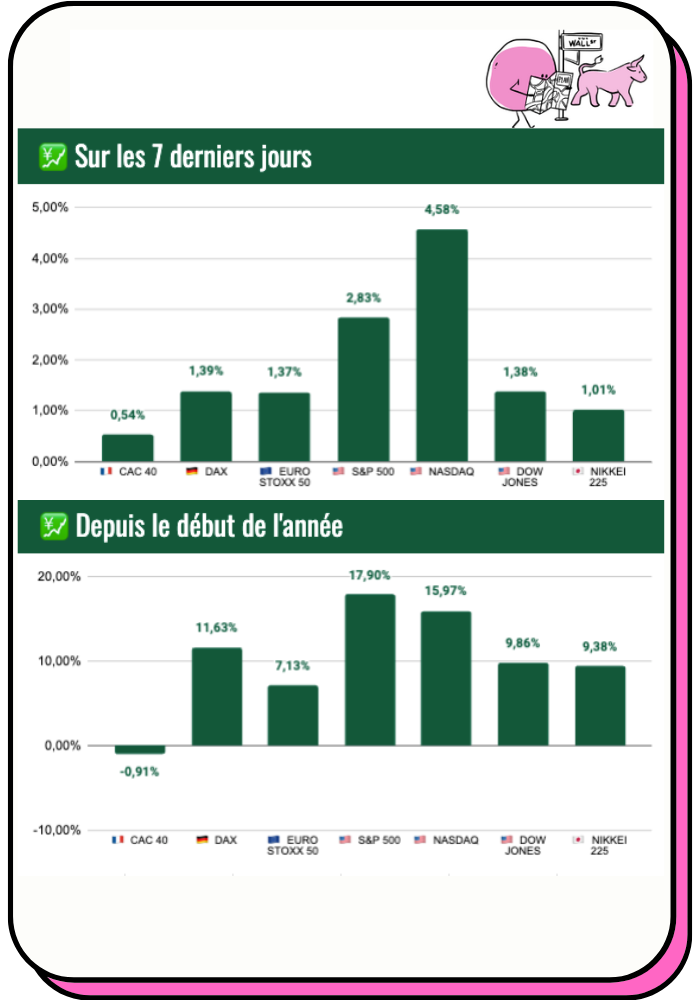

Cette semaine en bourse, par Mathieu

🗺️ La carte des marchés est ici.

La Banque centrale européenne (la BCE) a réduit ses taux comme prévu, ce qui a permis aux marchés européens de rebondir. Aux États-Unis, les derniers signaux restaient encourageants sur l’économie, mais l’ampleur de la baisse des taux reste incertaine.

Pour rappel, la baisse des taux est attendue depuis plusieurs mois aux États-Unis. Baisser le prix de l’argent (baisser les taux) doit relancer l’activité économique et les secteurs qui souffrent le plus des taux élevés, les secteurs qui dépendent des crédits… Cependant, le problème du marché n’est plus de savoir si les taux vont baisser, car les conditions sont réunies pour qu’ils baissent, mais il est de savoir à quel rythme les taux vont baisser. C’est autour de cette question que va désormais bouger le marché.

Aux États-Unis, les chiffres de l’inflation du mois d’août, les prix à la production et les inscriptions hebdomadaires au chômage n’ont pas permis de trancher sur la question du rythme de la baisse des taux.

C’est davantage l’actualité des sociétés qui a fait bouger le marché ces derniers jours. JPMorgan et Ally Financial ont laissé entendre que les attentes des analystes les concernant pour le troisième trimestre étaient trop optimistes, ce qui a pénalisé toutes les valeurs financières. Le PDG de Nvidia a déclaré de son côté que ses clients étaient mécontents en raison de la lenteur des livraisons…

En Europe, c’est le profit warning de BMW qui a ébranlé tout le secteur automobile.

Pour finir, le pétrole a fait un bref passage sous les 70 $. Le pétrole reste sous pression alors que l’économie chinoise est toujours à la peine. Les chiffres des importations chinoises étaient mauvais, l'inflation est ressortie plus faible que prévu en août, et les prix à la production ont baissé plus que prévu…

Mathieu

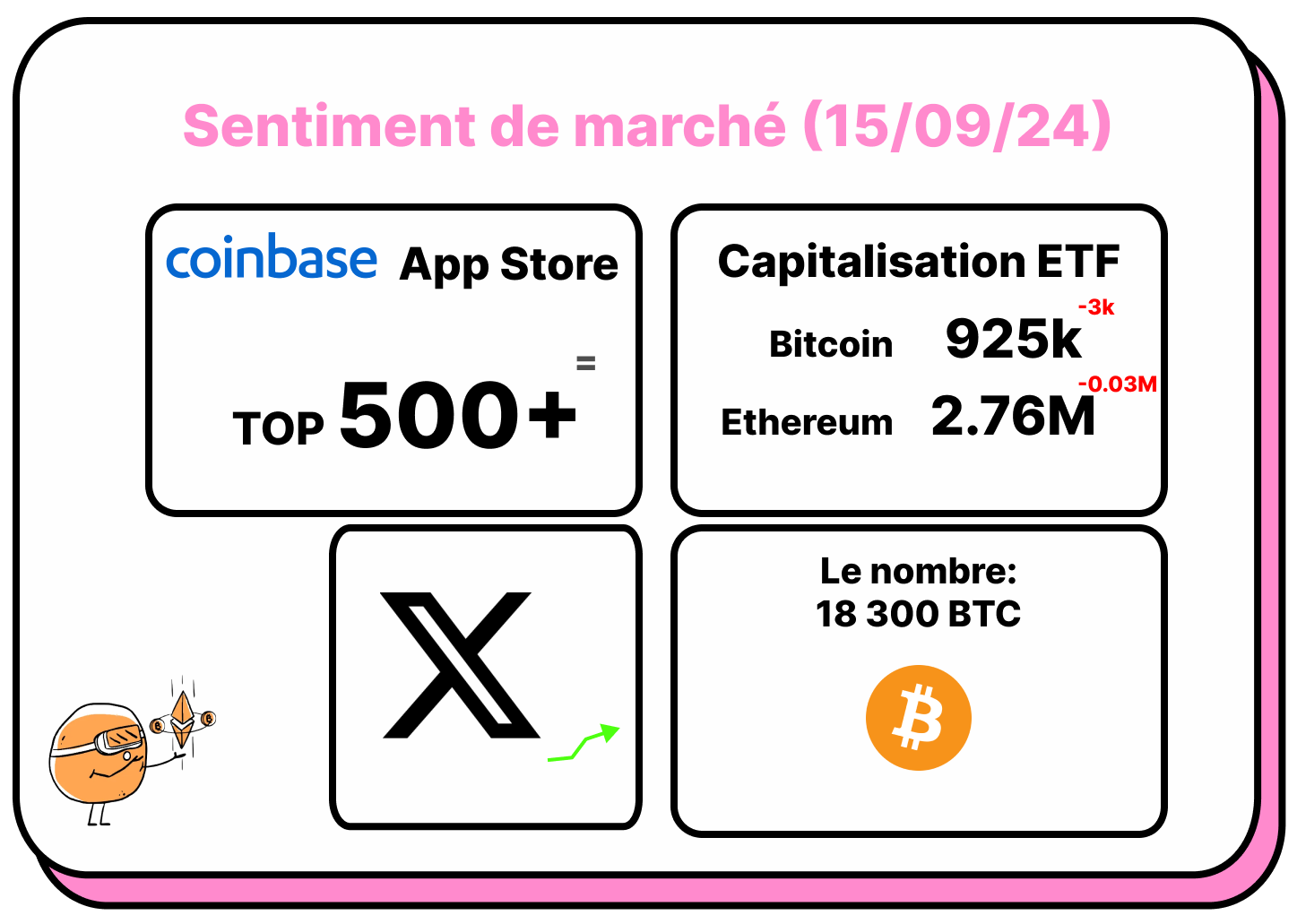

💌 Pour suivre l’univers de la bourse en détail, n’hésitez pas à vous abonner à la newsletter Snowball Bourse de Mathieu ici (c’est inclus dans votre abonnement Snowball+).Cette semaine dans l’univers des cryptos, par tx

🗺️ La carte des marchés est ici.

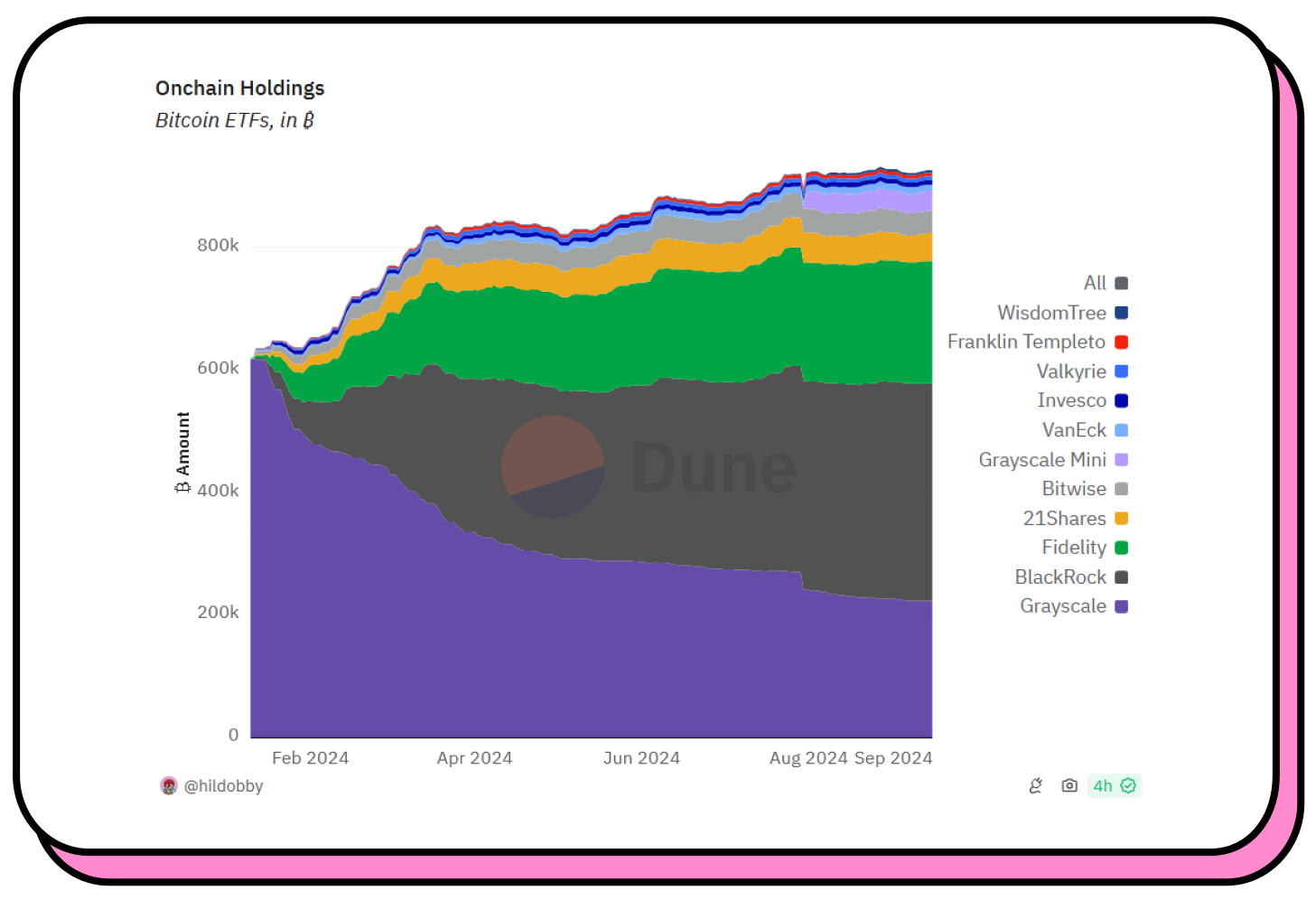

Pour la troisième fois en quelques mois, le bitcoin plonge vers les 50 000 $ avant de remonter au-delà des 60 000 $, mais cette fois en imprimant un plus bas plus élevé que la dernière fois, ce qui pourrait indiquer qu’on s’approche de la fin de cette interminable consolidation.

Au niveau des ETF, cela fait maintenant un peu plus de cinq mois qu’on les suit quasiment toutes les semaines. On voit clairement que le nombre de BTC dans les ETF augmente de manière quasi constante. On observe des périodes de retrait lorsque le prix du bitcoin baisse, mais ça reste toujours très mesuré.

Mon analyse actuelle de ce graphique, c’est que les ETF ont d’un côté des clients institutionnels qui utilisent Bitcoin pour se diversifier et qui conservent leurs BTC sur le long terme et de l’autre, des investisseurs plus opportunistes qui réagissent plus aux mouvements de prix, mais ils sont minoritaires.

Du côté des actus :

MicroStrategy a fait l’acquisition de 18 300 BTC supplémentaires. La note s’élève à 1,1 milliard de dollars. Il n’y a pas de limite de taille pour faire un DCA. ☺️

Coinbase lance cbBTC, un token répliquant Bitcoin et collatéralisé à 100 % par des réserves en Bitcoin, disponible sur Ethereum et Base. Ce lancement arrive juste après la remise en cause de la sécurité du WBTC. Simple hasard ou coup marketing ?

Le wallet Rabby lance GasAccount, un nouvel outil qui permet de payer en avance ses frais de transaction. Plus besoin d’avoir du gas sur chaque chaîne, on dépose des USDT ou des USDC sur le GasAccount. Quelle que soit la chaîne qu’on utilise, les frais des transactions suivantes seront déduits de ce solde. Ça fonctionne sur les 113 réseaux supportés par Rabby.

tx

💌 Pour suivre l’univers des cryptos en détail, n’hésitez pas à vous abonner à la newsletter Snowball Crypto de tx et Gustave ici (c’est inclus dans votre abonnement Snowball+).📆 Le calendrier de la semaine et le récap’ des dernières éditions

Les éditions de la semaine passée :

📰 Voici quelques actus importantes de la semaine tirées du Snowball Daily :

👨🚀 Première sortie spatiale commerciale réalisée par le milliardaire Jared Isaacman et l'ingénieure de SpaceX Sarah Gillis. "D'ici, le monde semble parfait", a déclaré Isaacman. Actuellement, 19 personnes orbitent dans l'espace, un record !

🚀 OpenAI serait en discussion pour lever 6,5 milliards de dollars à une valorisation de 150 milliards !

👮 Apple perd son procès et devra payer plus de 14 milliards de dollars. La Cour de justice de l'UE a confirmé la décision de 2016 selon laquelle l'Irlande a enfreint la loi sur les aides d'État.

🍏 Apple a dévoilé ses nouveaux iPhone 16 Pro et Pro Max avec des écrans plus grands, quatre finitions en titane et de meilleures caméras (comme d’hab…). L'Apple Watch Series 10 arrive le 20 septembre avec un design plus fin et un écran plus grand. Apple Intelligence sera lancé en bêta en octobre aux États-Unis. Apple dévoile également de nouveaux AirPods dont des AirPods Pro qui peuvent servir d’appareils auditifs.

💥 Selon Les Échos, on recense 63 000 défaillances d'entreprises en France sur les douze derniers mois, principalement des micro-entreprises et très petites entreprises. La moitié ne connaît pas les dispositifs de soutien existants. Un signal d'alarme pour l'économie française ?

📲 Vous voulez recevoir tous les jours le Snowball Daily directement sur WhatsApp ? Cette newsletter est incluse dans l’abonnement Snowball+. Par ici pour s’inscrire si ce n’est pas déjà fait. ✨

Cette semaine en finance

[WARREN] Pourquoi Warren Buffet n’arrête pas de vendre des actions et d’accumuler du cash ? Quelques spéculations et une opportunité sur une autre entreprise.

⏱ Temps de lecture : 4 minutes.

👩🏫 Ce que vous allez apprendre : Warren Buffett semble préparer un gros coup avec Berkshire Hathaway. Pourquoi vend-il massivement des actions Apple et Bank of America ? Les réserves de cash de Berkshire atteignent un niveau record de 277 milliards de dollars. Est-ce que Buffett prépare le rachat d’une grande compagnie d'assurance ? Découvrez les spéculations autour de cette possible acquisition et pourquoi cela pourrait être intéressant pour les investisseurs.C’est en avril 2022 que je vous parlais pour la première fois de Berkshire Hathaway, le conglomérat de Warren Buffett. Depuis, le cours de l’action a augmenté de près de 30 % :

C’est mieux que le S&P 500 qui a lui augmenté d’environ 26 % sur la même période.

Pourquoi je le compare au S&P 500 qui est un indice et pas à une autre entreprise ? Tout simplement parce que Berkshire Hathaway est une sorte d’ETF à lui tout seul. Voici le résumé de l’édition de 2022 pour vous faire un petit cours de rattrapage :

Berkshire, l’entreprise de Warren Buffett, c’est un peu un mélange entre un conglomérat, c’est-à-dire une multitude d’entreprises regroupées dans une holding (une coquille juridique qui détient toutes les entreprises) et un fonds d’investissement.

En 1962, le jeune Warren décide d’acheter des actions de Berkshire (une boîte dans le textile), mais il finit par se rendre compte que l’industrie du textile est vraiment en déclin. En 1964, le PDG de Berkshire propose à Warren de lui racheter ses actions pour 11 1⁄2 $ par action. Cependant, quand Warren reçoit l’offre officielle, le prix est en fait de 11 3⁄8 $. Cette offre plus basse que la promesse initiale énerve Warren. Il décide donc d’acheter encore plus d’actions de l’entreprise pour devenir actionnaire majoritaire et virer le PDG.

Warren Buffett, même si beaucoup le critiquent, reste l’un des meilleurs gestionnaires de fonds au monde. Comme évoqué un peu plus haut, depuis 1965, les investisseurs de Berkshire ont vu leur investissement croître de 19 % par an ! C’est gigantesque !

Acheter des actions Berkshire, c’est un peu comme investir dans un ETF (un panier d’actions) qui contient des entreprises de très grande qualité et sélectionnées avec une précision chirurgicale.

Voilà, tout le monde est à niveau. Pourquoi je voulais vous reparler de Berkshire Hathaway aujourd’hui ?

Tout simplement parce qu’il est en train de se passer quelque chose.

Warren a vendu beaucoup d’actions Apple.

Et il est en train de vendre (on dirait que c’est terminé) beaucoup d’actions Bank of America (-17 % depuis le mois de juillet).

Pour rappel, Warren avait investi 5 milliards de dollars dans Bank of America en 2011 quand la banque était en train de couler sous le poids des subprimes. Suite à ce deal, Berkshire a eu le droit de recevoir 700 millions d’actions Bank of America pour seulement 7,14 $ (5 milliards de dollars) et aujourd’hui, le cours de l’action est de 38,65 $. La valeur totale des actions détenues par Berkshire était donc d’environ 27 milliards de dollars. Bel investissement…

Ces deux entreprises représentaient les plus grosses positions dans le portefeuille d'investissement de Berkshire Hathaway.

Cette action est notable parce que Buffett est connu pour garder ses investissements à long terme, en particulier ceux qui sont performants.

Les réserves de cash de Berkshire sont à un niveau jamais vu : 277 milliards de dollars. C’est plus que la Fed !

Ajit Jain, le boss de la partie assurance de Berkshire (qui rapporte énormément de cash à l’entreprise) a vendu la moitié de ses actions Berkshire, ce qui pourrait vouloir dire qu’il va bientôt prendre sa retraite.

Suite à tout ça, pas mal de personnes spéculent sur ce que Warren a en tête… Quel est son prochain move ?

C’est l’hypothèse de Jim Sloan que je vais vous présenter, car je la trouve intéressante et pertinente.

Selon lui, cela pourrait être lié à une potentielle acquisition de Chubb, une assurance.

Qu'est-ce que Chubb ? J’en avais parlé en détail ici quand Warren avait commencé à investir, mais voici un résumé rapide :

Chubb est l'une des plus grandes compagnies d'assurance au monde, réputée pour sa gestion efficace, sa rentabilité et sa croissance constante.

Elle offre des services d'assurance dans de nombreux pays, y compris une présence significative en Asie et en Chine.

Mais alors pourquoi un tel intérêt ?

L'achat de Chubb permettrait à Berkshire Hathaway de renforcer sa position dans le secteur de l'assurance, un domaine où l'entreprise a déjà une forte présence.

Le PDG de Chubb, Evan Greenberg, est un dirigeant très respecté dans l'industrie de l'assurance. Son intégration pourrait apporter une expertise supplémentaire à Berkshire et potentiellement remplacer Ajit Jain qui dirige actuellement la partie assurance de Berkshire.

De plus, cela pourrait avoir un impact sur l'avenir de Berkshire Hathaway.

Warren Buffett a plus de 90 ans, et la question de la succession est importante pour la continuité de l'entreprise.

Comme je le disais, Evan Greenberg est très expérimenté, donc Berkshire s'assure d'avoir des leaders compétents pour l'avenir, même en l’absence de Warren.

Alors attention, ce sont des spéculations, mais cela pourrait valoir la peine d’explorer un investissement dans Chubb (d’ailleurs, même sans le rachat par Berkshire, c’est un investissement intéressant selon moi).

Petit rappel de pourquoi :

Chubb a une longue histoire de performance financière solide, avec une croissance régulière des revenus et des bénéfices ;

Et le potentiel rachat par Berkshire Hathaway pourrait être intéressant, car il est probable que le prix d'achat inclura une prime sur le prix actuel des actions, ce qui bénéficierait aux actionnaires actuels.

Mon point de vue : je trouve cette hypothèse intéressante et elle tient bien la route. Mais encore une fois, cela reste des spéculations et personne ne sait exactement ce qu’il va se passer. Dans tous les cas, je trouve que Chubb et Berkshire sont deux entreprises incroyables, peu importe l’issue de cette histoire.

Cette semaine en économie

[RÉGLEMENTATION] Est-ce que la réglementation est toujours une bonne chose pour les consommateurs ? Les exemples d’Apple et de Google Maps.

⏱ Temps de lecture : 4 minutes.

👩🏫 Ce que vous allez apprendre : la réglementation des marchés est généralement considérée comme bénéfique, mais elle peut parfois avoir des effets inattendus. Comment les récentes réglementations de l'UE impactent-elles des géants comme Apple et Google ? Pourquoi certaines mesures censées favoriser la concurrence finissent-elles par dégrader l'expérience utilisateur ? Découvrez les conséquences surprenantes du Digital Markets Act sur Google Maps et les limitations d'Apple en Europe.Vous n’avez certainement pas raté l’info : Apple Intelligence ne sera pas disponible en Europe avant un petit bout de temps (ou alors de façon bridée) à cause de la réglementation de l’Union européenne.

En général, on dit que la réglementation des marchés est une bonne chose pour ces quatre raisons principales :

La réglementation protège les consommateurs des pratiques déloyales, frauduleuses ou dangereuses en imposant des normes de sécurité, de qualité et de transparence. Par exemple, une réglementation qui interdit la vente de jouets contenant des substances toxiques. Normal… ;

La réglementation corrige les imperfections du marché telles que les monopoles, les externalités négatives et les asymétries d'information, favorisant ainsi une concurrence plus équitable. Par exemple, le gouvernement qui impose une taxe sur les émissions de carbone pour réduire la pollution (externalité négative) et inciter les entreprises à adopter des technologies plus propres. Logique… ;

En obligeant les entreprises à divulguer des informations essentielles, la réglementation permet aux consommateurs de prendre des décisions éclairées. On peut penser aux lois qui obligent les fabricants à afficher les informations nutritionnelles sur les emballages alimentaires, aidant ainsi les consommateurs à faire des choix alimentaires éclairés ;

Un cadre réglementaire solide augmente la confiance des consommateurs, encourage leur participation économique et contribue à la stabilité du marché. Par exemple, la réglementation bancaire qui garantit les dépôts des clients jusqu'à un certain montant rassure les épargnants et prévient les retraits massifs en cas de crise financière (les fameux bank run).

Mais ce n’est pas toujours le cas et nous allons l’illustrer par deux exemples : Apple et Google.

Commençons par Apple.

John Gruber nous explique que l’Union européenne (UE) essaye de micromanager le développement des produits Apple.

La réflexion de l’UE est simple : elle pense qu’en disant à Apple de faire tel choix plutôt qu’un autre, alors les consommateurs pourraient bénéficier de plus de concurrence.

Le problème, c’est que l’UE est un petit marché digital. Par exemple, John Gruber nous dit que l’UE représente moins de 10 % des ventes de l’App Store…

De plus, la réglementation européenne semble assez imprévisible et arbitraire. Du coup, les grosses entreprises tech comme Meta et Apple lancent des produits ici plus tard et de façon souvent plus limitée (comme ce sera le cas pour Apple Intelligence, par exemple).

Et on ne parle même pas de l’expérience utilisateur du nouvel écran de choix du navigateur rendu obligatoire par l’UE. Les utilisateurs devront faire défiler une longue liste de navigateurs avec certains qui sont complètement inconnus (Onion Browser, Aloha…). Bref, une expérience pas folichonne pour un gain de concurrence pas incroyable non plus… En effet, il est fort probable que ce choix soit bénéfique seulement à Google qui détient une énorme part de marché (65 %) dans l’univers des navigateurs web avec Chrome. Parfait pour augmenter la concurrence !

Et maintenant Google Maps.

Vous avez certainement remarqué que maintenant, vous ne pouvez plus cliquer sur une carte quand vous faites une recherche sur Google pour aller directement sur Google Maps. Quand vous cherchez un restaurant par exemple.

Selon Louis-Daniel Pape et Michelangelo Rossi, deux chercheurs qui ont écrit ce papier, “Is Competition Only One Click Away? The Digital Markets Act Impact on Google Maps”, cela pose plusieurs problèmes.

En gros, ils nous disent que la réglementation visant à limiter l'avantage de Google Maps a entraîné une expérience utilisateur moins bonne sans apporter de bénéfices significatifs en termes de concurrence.

Voici plusieurs raisons :

Les utilisateurs ne peuvent plus cliquer directement sur la carte dans les résultats de recherche pour accéder à Google Maps. Ils doivent donc effectuer des étapes supplémentaires, comme taper "maps" ou "google maps" dans la barre de recherche, puis rechercher à nouveau leur destination dans l'application de cartographie. Super… Surtout pour les personnes qui ne sont pas hyper à l’aise avec les nouvelles technologies ;

Malgré l'objectif du DMA (Digital Markets Act) de favoriser l'utilisation de services alternatifs, peu d'utilisateurs se sont tournés vers des options comme Apple Maps ou Bing Maps. En effet, les données montrent que le trafic vers Google Maps n'a pas significativement diminué, ce qui suggère que les consommateurs ne bénéficient pas réellement d'un choix accru ;

Selon les deux chercheurs, les commerces et services locaux qui comptent sur Google Maps pour être découverts peuvent voir leur visibilité diminuer.

Mon point de vue : je ne suis pas du tout contre la réglementation, celle-ci est clairement bénéfique dans de nombreuses situations, notamment quand cela peut nuire aux utilisateurs. Mais vous voyez qu’il y a “réglementation” et “réglementation”. Certaines sont clairement bénéfiques et d’autres semblent être des “caprices” de politiques qui n’apportent aucun avantage pour les utilisateurs (au contraire). On dirait que beaucoup de ces régulateurs n’ont pas lu le livre de Frédéric Bastiat Ce qu’on voit et ce qu’on ne voit pas qui nous explique qu’il faut toujours creuser très loin pour voir quels peuvent être les impacts indirects de certaines politiques. Tendances

[HUMAIN>IA] Même la Gen Z préfère parler à des humains quand elle contacte les supports clients. Une opportunité ?

⏱ Temps de lecture : 3 minutes et 30 secondes.

👩🏫 Ce que vous allez apprendre : le service client par téléphone devient un luxe à l'ère du numérique. Pourquoi certaines entreprises rendent l'accès à une ligne directe presque impossible ? Comment la Gen Z perçoit-elle le support téléphonique ? Découvrez pourquoi ce service coûteux pourrait devenir un symbole de statut social et quelles opportunités cela crée pour les entrepreneurs.[VOIX DE ROBOT] : Pour en savoir plus sur votre colis, veuillez dicter les 26 chiffres du numéro de suivi.

[MOI, AU BOUT DE LA 38E FOIS] : 🤬🤬🤬🤬🤬🤬🤬🤬

J’avoue que je déteste le téléphone et je ne réponds jamais ou alors seulement s’il s’agit de la famille, de personnes très proches ou si je sais qu’un livreur doit venir. Sinon, si vous essayez de m’appeler, vous tomberez toujours sur mon répondeur.

Par contre, quand il s’agit de résoudre un problème complexe, j’avoue que le téléphone est quand même plus efficace.

Mais le service client par téléphone, qui était une commodité à l’époque, devient un privilège à l’ère du numérique. Et certaines entreprises rendent même l’accès à une ligne directe de support quasiment impossible (c’est le cas de Meta, par exemple).

Et ça se ressent même chez les nouvelles générations (et même encore plus).

Selon Business Insider qui nous parle d’une étude du cabinet McKinsey :

Les membres de la Gen Z n'aiment pas parler au téléphone, sauf lorsque cela leur donne un sentiment d'exclusivité et d'importance. McKinsey a récemment constaté que lorsque les membres de la génération Z s'intéressaient à des marques ou à des services haut de gamme - par exemple, une carte American Express premium - ils étaient en fait plus enclins à téléphoner que les milléniaux et aussi plus enclins à appeler que les baby-boomers. Ils considèrent la possibilité d'appeler comme un service de conciergerie qui les aide à passer devant les autres et à se décharger d’une tâche à accomplir.

Une marque qui veut donc se positionner comme premium doit avoir un support téléphonique, même en 2024.

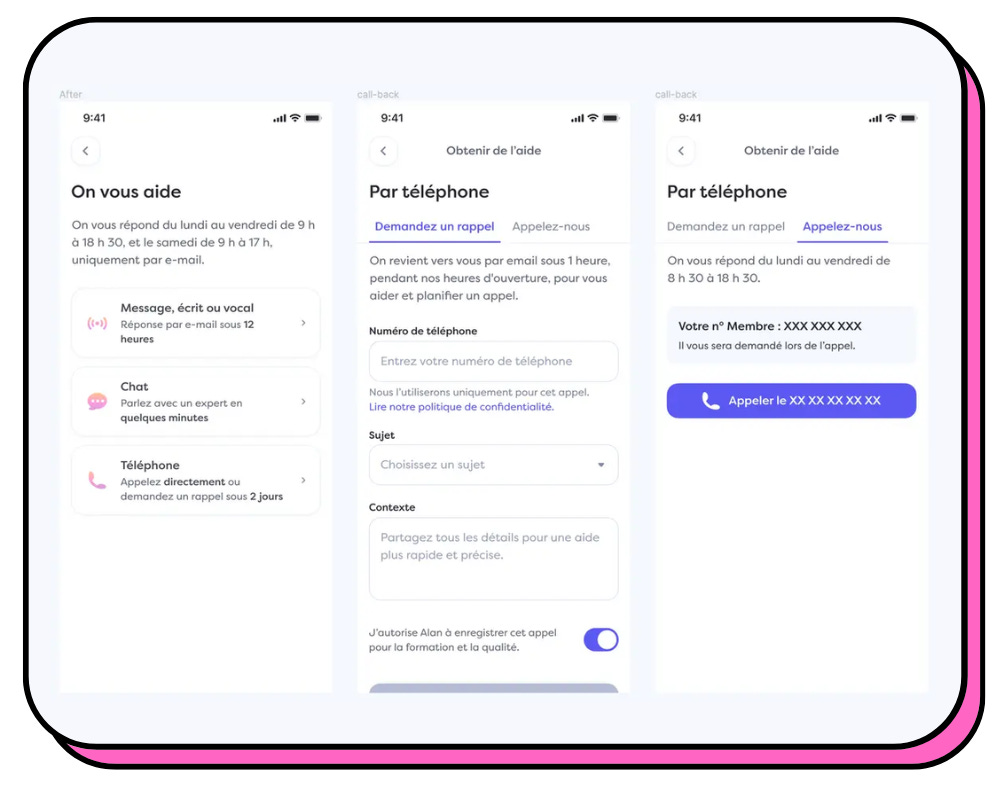

En écrivant ces quelques lignes, cela me fait penser qu’Alan, la mutuelle/partenaire santé, a récemment intégré le service client par téléphone après cinq ans de support seulement par mail et par chat (💬, pas 🐈).

Ils détaillent comment ils ont mis cela en place ici, si ça vous intéresse.

Cela ne m’étonne pas pour une entreprise qui souhaite créer une expérience client au top et un service premium.

Mais le service téléphonique coûte très cher… Pour la simple et bonne raison qu’il dépend à 95 % de l’humain. Oui, la tech peut aider, comme nous l’explique Alan, mais in fine, il faut embaucher des personnes pour répondre au téléphone et quand une personne est au téléphone, elle ne peut pas traiter une autre demande. Alors que par chat ou mail, il est possible de traiter des dizaines (voire des centaines ?) de cas en même temps.

Donc ce service téléphonique semble fonctionner seulement pour les entreprises qui vendent soit des services très chers (luxe, hospitalité, etc.), soit pour des entreprises pour qui la fidélité des clients sur de nombreuses années est importante (banques, assurances, etc.).

Le téléphone est donc presque devenu un symbole de statut social…

Et l’IA dans tout ça ?

Oui, les IA sont bien plus douées aujourd’hui que dans mon exemple au début de cette section, mais elles restent des IA avec des limitations et on se rend compte encore très vite quand on parle à une IA.

De nombreuses études montrent que parler à une IA est beaucoup plus anxiogène que de parler à un humain, car on sait que cette dernière est moins flexible (des “si”, “alors”, “ou” qui sont prédéterminés selon ce qu’on dit). Si cette dernière est moins flexible, ce qu’on dit peut provoquer une réaction en chaîne que nous n’avions pas prévue. Ça me fait penser à cette scène de la série Silicon Valley :

😅🤣

Très bonne série d’ailleurs, que vous aimiez l’univers de la tech ou non.

Bref, je pense qu’il existe des opportunités pour les personnes qui se sentent entrepreneuses dans l’âme et qui aiment le service client. Voici deux petites idées (qui existent déjà d’ailleurs, mais ce n’est pas parce qu’une entreprise existe déjà qu’il ne faut pas se lancer) :

Solution de support téléphonique partagé pour startups et PME : proposer un service mutualisé de support téléphonique pour les petites et moyennes entreprises qui souhaitent offrir un service client de qualité sans en supporter seules les coûts. Et je parle d’un service innovant à la Alan, pas juste un call center à l’ancienne. On peut même y ajouter de l’IA pour optimiser tout ça.

L’Uber du support client téléphonique : par exemple, je suis assez expert sur certaines plateformes d’investissement. Je pourrais passer un petit test sur une app et dire que je peux recevoir des appels de personnes qui galèrent un peu. C’est d’ailleurs ce que fait ManoMano avec ses Manodvisors qui sont payés pour répondre sur le chat :

À vous de jouer.

That’s it ! Bonne fin de week-end à toutes et à tous et à très bientôt.

❤️ Et si vous pensez que quelqu’un dans votre entourage pourrait être intéressé·e par Snowball+, n’hésitez pas à lui transférer cette édition directement par mail.