Pour rappel, après avoir lu cette édition, si le contenu vous plaît, n’oubliez pas de laisser un petit ❤️ en cliquant sur ce dernier à côté de ma p’tite tête sous le titre de cette édition.👇 Cela me permet de jauger les sujets qui vous intéressent.

📸 🐦 P.S. N’oubliez pas de suivre Snowball sur Insta et Twitter.

Hey Snowballers !

J’espère que vous allez bien et que le moi de mai commence bien pour tout le monde.

Je suis parti deux semaines en vacances aux US, mais je vous ai quand même préparé deux éditions gratuites en avance pour éviter que je vous manque un peu trop. 🙃

Infos pratiques :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums seulement).

📲 S’abonner au Daily Snow Light, les meilleures news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec encore plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

🚨 Le Snow Report (Premium) sera crowdsourcé par la communauté cette semaine et le 15/05.

🚨 Le Daily Snow (Premium et Light) sont en pause car je suis en vacances.

🙋♀️ 🙋♂️🙋♀️ 🙋♂️🙋♀️ 🙋♂️🙋♀️ 🙋♂️🙋♀️ 🙋♂️🙋♀️ 🙋♂️

Si comme plus de 4000 personnes vous voulez accéder au Snow Report hebdomadaire, au Discord, à l’app Snowball, au Daily Snow quotidien et à plein d’autres futures fonctionnalités, vous pouvez vous abonner à Snowball Premium pour 6 € par mois (un frappuccino chez Starbucks) ou 5 € par mois si vous choisissez un abonnement annuel (1/3 d’une place de ciné).

Bon, et sinon de quoi va-t-on parler aujourd’hui ? De votre cerveau !

Cette semaine, j’ai en effet décidé de vous partager un sujet qui concerne un chapitre complet de mon livre L’Effet Snowball : les biais cognitifs.

Les meilleurs investisseurs tels que Warren Buffett ou encore Charlie Munger savent que le plus dur pour un investisseur, ce n’est pas de savoir lire parfaitement le bilan d’une entreprise ou de connaître des ratios extrêmement compliqués, ou même de savoir lire des tendances. Non, le plus difficile est de résister à ses propres émotions.

Votre cerveau est à la fois votre meilleur allié et votre pire némésis. Une sorte de Jekyll and Hyde avec lequel il faut savoir jouer en permanence. Je vais tenter de vous donner quelques tips pour déjouer les principaux pièges dans l’univers de l’investissement et des finances. Que vous soyez une ou un investisseur dans les cryptos, la bourse ou n’importe quel autre actif, cette édition s’applique à vous toutes et tous.

Nous allons nous focaliser sur six biais que je trouve très importants pour les investisseurs, mais il en existe des dizaines d’autres ! L’analyse de ces biais sera étalée sur deux éditions de Snowball.

P.S. Dans le livre, j’en traite 13.

Sommaire

Introduction : l’histoire d’Alban et Meriem

Le biais d’auto-complaisance ou d’auto-attribution

Le biais de confirmation

Le biais de cadrage

Conclusion

Introduction

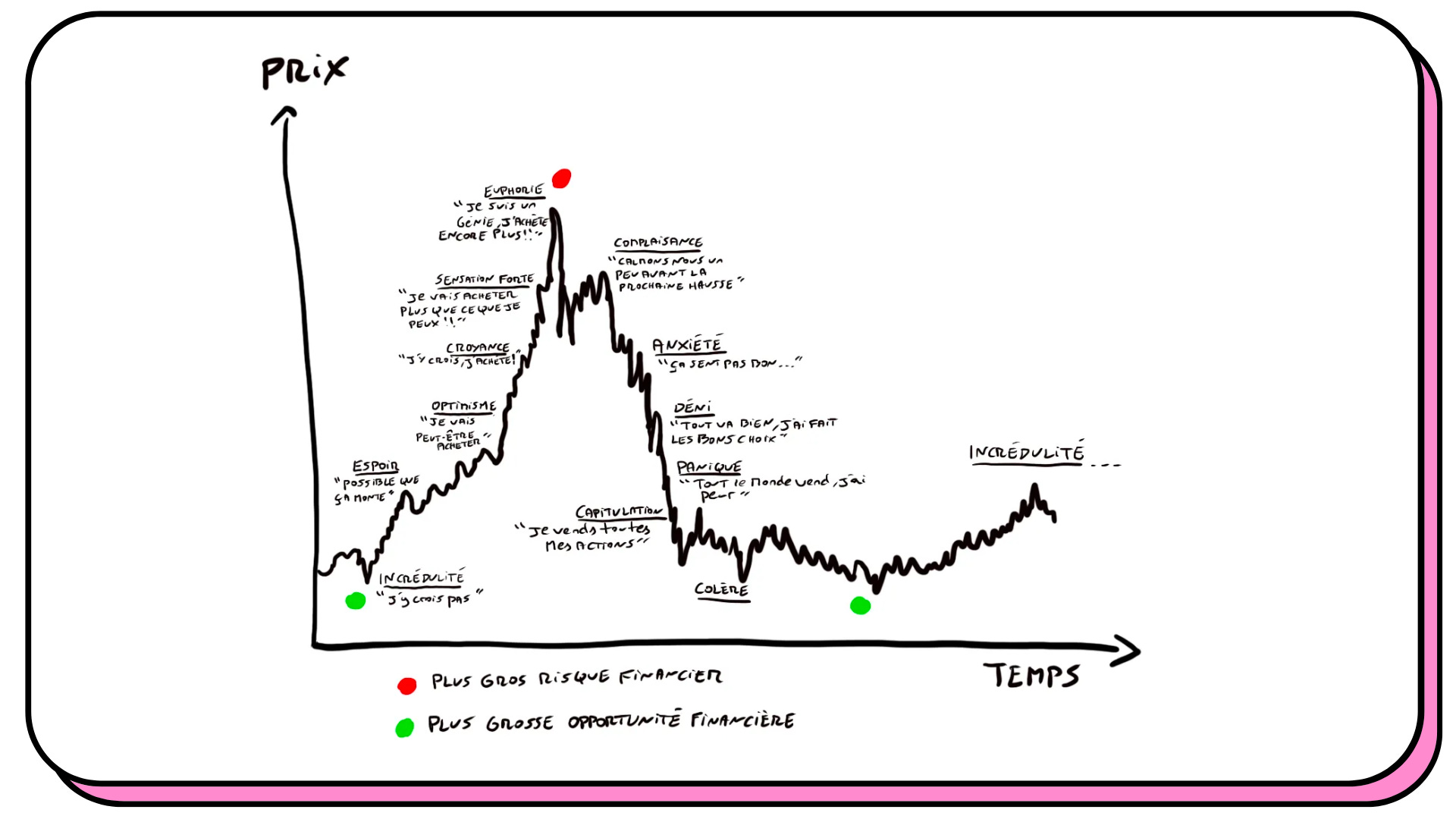

Nous sommes le 21 mars, la panique s’empare des marchés financiers suite à des rumeurs d’une faillite potentielle d’une grosse banque. La plupart des investisseurs sont effrayés et ils se mettent à vendre leurs actions. « Alban » voit la valeur de son portefeuille d’actions chuter de plus de 20 % en quelques jours. Pris de panique, il décide de vendre et perd ainsi de l’argent. Il faut savoir qu’Alban n’avait pas forcément besoin d’argent à ce moment, il a simplement paniqué avec la peur de ne jamais revoir son portefeuille repasser dans le vert.

De son côté, « Meriem » est très sereine et calme. Elle observe les marchés avec beaucoup de recul. Elle se dit que du haut de ses 25 ans, elle est encore très jeune et que même si elle aussi voit son portefeuille d’actions chuter de plus de 20 %, elle est là pour du long terme. Sachant cela, elle sait qu’il y a une forte probabilité pour que son portefeuille reprenne de la valeur et que dans 10, 20, 30 ans ou plus, il soit dans le vert. Meriem décide donc de ne pas vendre. Au contraire ! Pour Meriem, cette chute est une opportunité d’acheter de nouvelles actions à des prix plus faibles. Qui dit prix plus bas, dit potentiel de croissance plus élevé.

Alban a cédé à la panique, Meriem est restée calme et lucide.

Prenons une situation contraire. Les investisseurs sont euphoriques et les prix des actions ne cessent de croître, on ne sait pas vraiment si c’est une bulle, mais les prix augmentent fortement et rapidement.

Alban observe les prix, il voit tous ses amis acheter des actions et faire de grosses plus-values très rapidement. Il décide donc après quelques semaines d’acheter des actions alors que celles-ci ont connu une croissance de plus de 50 % très rapidement. Alban a succombé à l’euphorie et a acheté des actions à un prix relativement élevé.

De son côté, Meriem est restée encore une fois très calme, elle a continué d’investir régulièrement, mais avec un peu plus de recul, elle investit régulièrement donc elle ne regarde pas trop le prix des actions, car toujours, elle est là pour du long terme.

Grâce à ces deux exemples, vous pouvez voir qu’une des erreurs les plus classiques dans le monde de l’investissement est d’acheter haut et vendre bas. Les investisseurs qui sont trop influencés par leurs émotions achètent quand les marchés sont euphoriques par peur de rater le train et vendent quand les marchés se crashent par peur de tout perdre.

Voici un petit graphique qui représente bien la psychologie sur les marchés, inspiré du célèbre graphique « Psychology of a Market Cycle » de Wall Street Cheat Sheet :

Les biais cognitifs sont des erreurs systémiques de pensée qui ont un impact négatif sur la qualité et les résultats de nos décisions. Qu’elles soient financières, liées à notre consommation ou même à nos choix amoureux.

La lutte contre les biais cognitifs repose avant tout sur l’établissement d’un niveau de conscience de ces biais.

Allons creuser six biais intéressants.

Le biais d’auto-complaisance ou d’auto-attribution

Définition du biais d’auto-attribution

Ce biais est l’un des plus répandus, ce qui en fait un des plus dangereux. Il nous dit que les gens ont tendance à attribuer leurs succès à des facteurs internes et leurs échecs à des facteurs externes. Si je réussis, c’est grâce à moi, si j’échoue, c’est la faute des autres.

Ce biais nous aide à comprendre pourquoi nous essayons toujours de trouver des excuses en cas d’échec et pourquoi nous sommes toujours très à l’aise avec l’idée d’attribuer des réussites à nos actions.

Pourquoi existe-t-il ?

Ce biais n’est pas forcément 100 % négatif et s’il existe, c’est bien pour une raison. Selon certaines études, le biais d’auto-complaisance serait un mécanisme de défense de notre estime de soi face à nos échecs personnels.

Quelques exemples de biais d’auto-attribution

Un joueur de poker qui va gagner un tournoi pourrait très facilement se dire que s’il a gagné, c’est essentiellement grâce à son talent.

Un commercial qui va réussir à négocier un énorme contrat pour son entreprise pourra se dire que ce deal a bien été obtenu grâce à lui !

Un acteur qui rate sa prestation lors d’une pièce de théâtre pourrait dire que c’est à cause de l’éclairage ou du public qui était trop bruyant.

Son importance dans les finances personnelles

Ce biais est très dangereux en finance, car il peut vous aveugler sur le fait qu’investir n’est pas lié entièrement à votre talent, mais que le facteur chance/hasard fait aussi partie de l’équation. En effet, dans la situation où vous commencez à investir et que vous achetez cinq actions. Si chacune de ces actions prend de la valeur, vous pourrez vous dire que vous avez un vrai talent pour investir. Une telle pensée peut vous pousser à prendre plus de risques. « Si j’ai réussi à choisir cinq actions, pourquoi ne pas investir davantage dans d’autres actions ? » Ce type de raisonnement peut alors vous pousser à prendre des risques inconscients.

Au contraire, si vous perdez de l’argent en Bourse, vous pourriez dire que ce n’est pas de votre faute, que c’est votre banquier qui vous a mal conseillé ou bien que c’est de la faute des autres investisseurs qui ne comprennent rien en vendant leurs actions. Un tel raisonnement peut également vous pousser à prendre de mauvaises décisions ou à vous embourber dans des situations desquelles il faudrait sortir.

Comment l’éviter ?

Posez-vous toujours la question en cas d’échec : pourquoi est-ce que j’ai eu tort ? Se poser cette question ramène la faute vers vous et vous pousse à réfléchir par rapport à votre décision et non pas celle des autres. Peut-être que le banquier vous a mal aiguillé, mais peut-être que vous auriez pu creuser un peu plus ? Peut-être que les investisseurs qui ont vendu leurs actions n’ont pas eu tort en regardant les faits en face ? Idem en cas de réussite. Pourquoi est-ce que j’ai eu raison ? Est-ce que je suis responsable à 100 % de ce succès ? Est-ce que je n’ai pas eu de la chance ?

Une autre façon de détecter ce genre de biais est de vous demander ce que vous devriez savoir ou apprendre pour vous faire changer d’avis.

Le biais de confirmation

Définition du biais de confirmation

C’est également un effet très répandu et très vicieux. Ce dernier nous pousse à valider des idées reçues ou des hypothèses, en privilégiant les informations qui vont valider ces dernières. Ou alors, il nous incite à donner moins d’importance aux informations qui vont contre ces idées ou hypothèses. Nous ne changeons donc pas d’avis même si les informations sont erronées.

Ce biais peut se manifester de plusieurs façons différentes. Vous pouvez par exemple chercher des informations qui vont confirmer votre choix.

Ce biais peut également se manifester à travers votre mémoire en ne sélectionnant que les souvenirs qui pourraient venir confirmer une décision, ou en éliminant les souvenirs qui vont à son encontre.

Pourquoi existe-t-il ?

Pour expliquer ce type de biais, on invoque souvent le rôle du désir dans nos prises de décisions. Si on désire fortement une chose (de façon souvent irrationnelle), nous allons tenter de valider cette décision en cherchant les informations qui vont confirmer ce désir. Une autre raison est potentiellement liée au fait que notre cerveau est limité dans sa capacité à traiter l’information. Vu qu’il ne peut pas analyser tous les pour et les contre, il va décider de ne se concentrer que sur les pour.

Quelques exemples de biais de confirmation

Imaginez que vous souhaitez acheter un modèle particulier de tondeuse. Vous êtes persuadé que c’est le bon modèle. Du coup, vous allez vous rendre sur Amazon et ne lire que les avis positifs sans vous attarder sur les avis négatifs. C’est un biais de confirmation.

Aux États-Unis, les supporters républicains ou démocrates auront tendance à lire, écouter ou regarder les médias qui vont confirmer leurs choix. Un républicain regardera davantage Fox News alors qu’un démocrate pourrait décider de ne lire que les opinions du New York Times.

Vous souhaitez acheter une maison dans une zone inondable. Vous êtes tombés amoureux de cette maison. Vous savez pertinemment que c’est dangereux, mais pour valider votre idée vous allez simplement prendre en compte les avis de vos amis et de l’agent immobilier qui vous disent que le risque est très faible.

Son importance dans les finances personnelles

Ce biais est particulièrement dangereux dans l’univers de l’investissement, car il peut vous faire prendre de très mauvaises décisions.

Par exemple, si vous avez peur d’investir, vous allez chercher surtout des informations qui vont dire qu’investir est dangereux. Vous aurez également tendance à ne prendre en compte que les avis de vos proches qui sont d’accord avec vous. De ce fait, vous passerez à côté de tous les bénéfices d’investir votre argent.

Si vous investissez, vous pouvez tomber dans des extrêmes à cause de ce biais. Un bon exemple actuel peut se trouver dans l’univers des cryptomonnaies. Beaucoup de personnes qu’on appelle les « bitcoins maxis » ont tendance à faire presque de la propagande sur les réseaux sociaux et surtout sur Twitter. Si vous êtes optimistes par rapport au futur du bitcoin, vous aurez tendance à ne suivre que ces gens-là, ce qui pourrait vous aveugler des risques liés à ce type d’investissement. Je ne dis pas que ces gens ne partagent forcément que de mauvaises informations, mais le fait que ces dernières soient très orientées fait que vos décisions seront naturellement biaisées et parfois erronées.

Comment l’éviter ?

Pour éviter ce type de biais, il est important de toujours analyser les personnes qui sont pour ou contre telle ou telle décision, pour ou contre tel ou tel investissement. Vous voulez investir dans le bitcoin ? Aller chercher des informations de personnes qui sont optimistes et des informations de personnes qui sont pessimistes pour vous former votre propre opinion.

Régulièrement, essayez de lire des informations qui vous présentent le pour et le contre. N’essayez pas de valider une idée en ne cherchant qu’un seul type d’information qui va dans votre sens. Cherchez des avis différents dans votre entourage ou sur les réseaux sociaux de façon régulière. Je ne parle pas de lire des documents de plusieurs centaines de pages ou de passer vos journées à lire des news, mais de passer quelques minutes régulièrement pour vous renseigner sur l’environnement économique et financier à travers le prisme de plusieurs personnes et/ou institutions.

Le biais de cadrage

Définition du biais de cadrage

Le biais de cadrage est un biais qui peut vous pousser à prendre des décisions différentes par rapport aux différents cadres dans lesquels des choix vous sont présentés alors même que les informations présentées sont les mêmes. En effet, la manière de présenter un problème ou une série de décisions peut influencer la décision finale. Cela veut donc dire que dans certains cas, ce ne sont pas les faits qui vous poussent à prendre une décision, mais la façon dont l’information et les données sont présentées.

Être bien conscient de ce biais peut nous aider à éviter bien des manipulations dans la vie de tous les jours.

Pourquoi existe-t-il ?

Il n’existe pas vraiment de conclusions définitives sur les raisons de son existence, mais il semblerait que notre cerveau fait des raccourcis pour prendre des décisions rapidement. De ce fait, il ne va pas chercher à creuser plus loin de façon automatique. C’est pour cette raison que la plupart du temps, il faut entrer dans une démarche active pour éviter de tomber dans le piège des biais cognitifs.

Quelques exemples de biais de cadrage

Prenez l’exemple d’un produit ménager censé tuer bactéries et virus. Une façon de présenter l’information sur l’étiquette pourrait être de dire que le produit tue 90 % des bactéries et virus. Une autre façon de présenter l’info serait d’annoncer que le produit laisse vivre 10 % des virus et bactéries. C’est exactement la même chose, mais le cadre qui nous dit que le produit tue 90 % des bactéries et virus sera beaucoup plus vendeur que le second.

C’est exactement la même chose quand vous vous inscrivez sur un site internet et que vous devez cocher une case pour recevoir des offres promotionnelles. Par exemple, il est plus simple de cocher une case qui dit « oui, j’accepte de recevoir des offres promotionnelles » que de cliquer sur une case qui dit « non, je ne souhaite pas recevoir d’offres promotionnelles ». Il est en effet, en général, plus difficile pour l’être humain de dire non que oui.

Son importance dans les finances personnelles

Son importance dans l’univers de l’investissement et de la gestion de budget est cruciale.

Par exemple, lorsqu’une entreprise présente ses résultats trimestriels, elle pourrait dire :

« Nos résultats ont augmenté de 10 % par rapport à une croissance de seulement 2 % l’année précédente ».

Ou dire :

« Nos résultats ont augmenté de 10 % alors que nos prévisions de croissance étaient de 15 % ».

L’information principale est la même, mais vous voyez que votre sentiment sera largement plus positif pour la première façon de présenter les résultats que pour la seconde.

Un autre exemple de la vie de tous les jours peut se retrouver dans des promotions un peu farfelues qui présentent un prix de 20 euros à côté d’un prix original de 200 euros. Le prix de 200 euros est souvent faux pour faire croire aux clients que cet article est une excellente affaire.

Comment l’éviter ?

La principale solution est de toujours être critique par rapport au cadre dans lequel on vous présente les informations. Se demander si l’information présentée autrement vous aurait fait prendre une autre décision par exemple. Vous pouvez également paraphraser l’information qu’on vous présente et voir si cela change quelque chose sur votre prise de décision.

Une autre tactique est d’inverser le cadre tout simplement. Si on reprend l’exemple du produit ménager, la phrase qui dit « ce produit élimine 90 % des bactéries » devient « ce produit laisse vivre 10 % des bactéries ».

Vous pouvez également créer votre propre cadre, car souvent la décision n’est pas forcément binaire et vous devez prendre en compte plus d’informations que celles présentées par le cadre actuel. Par exemple, vous pouvez vous dire « d’accord ce produit laisse vivre 10 % des bactéries, mais le fait qu’il soit bio est plus important pour moi, donc je suis d’accord pour l’acheter ».

Prendre son temps tout simplement. Plus vous retardez une décision, moins l’effet de cadrage se fera ressentir, car vous aurez le temps de reformuler le cadre, d’y ajouter de nouvelles informations, etc.

Conclusion

Vous êtes maintenant un peu mieux équipés pour investir sereinement et intelligemment en étant un peu plus conscients des petits tours que peut vous jouer votre cerveau.

La seule chose à retenir si vous ne deviez qu’en retenir une est de toujours douter de vos décisions et de prendre du recul lorsqu’il s’agit de décisions importantes.

That’s it! J’espère que cette nouvelle édition vous a plu.

Si vous n’êtes pas encore abonnés, vous pouvez rejoindre la communauté de Snowball en devenant un membre classique (gratuit) ou Premium.

✨ Bonne semaine à toutes et à tous.

👉 N’oubliez pas d’ajouter un petit cœur si ça vous a plu, c’est très utile pour savoir le type de contenu que vous préférez. Merci. :)

Yoann. ❤️

🚨 Avertissement : Comme je vous le répète souvent, je n’ai pas de boule magique. 🧙♀️ Vous comprenez donc qu’en lisant « Snowball », vous ne recevez pas de conseils en matière d’investissement. De plus, je ne vous connais pas assez. Aucun contenu publié ici ne constitue une recommandation selon laquelle un titre, un portefeuille de titres, une transaction ou une stratégie d’investissement particuliers conviennent à une personne spécifique. Vous comprenez également que je ne vous conseille pas personnellement sur la nature, le potentiel, la valeur ou la pertinence d’un titre, d’un portefeuille de titres, d’une transaction, d’une stratégie d’investissement ou de tout autre sujet. Dans la mesure où tout contenu publié peut être considéré comme un conseil ou une recommandation d’investissement en rapport avec un titre particulier, ces informations sont impersonnelles et ne sont pas adaptées aux besoins d’investissement d’une personne spécifique. Vous comprenez qu’un investissement dans un titre quelconque est soumis à un certain nombre de risques, et que les discussions sur un titre publié sur « Snowball » ne contiendront pas de liste ou de description des facteurs de risque pertinents.

Ah, et « Snowball » n’est pas destiné à fournir des conseils fiscaux, juridiques, d’assurance ou d’investissement, et rien de ce qui est publié ici ne doit être interprété comme une offre de vente, une sollicitation d’offre d’achat, ou une recommandation pour un titre quelconque par son (ses) auteur(s) ou un tiers. Vous êtes seul responsable de déterminer si un investissement, une action ou une stratégie, ou tout autre produit ou service, vous convient en fonction de vos objectifs d’investissement et de votre situation personnelle et financière. Vous devez consulter un conseiller financier ou un professionnel de la fiscalité concernant votre situation juridique, financière ou fiscale spécifique.