[POWERED BY SCALABLE CAPITAL] Scalable Capital est une fintech allemande qui vous permet d’investir à moindres frais en actions, ETF et fonds et avec la possibilité d’automatiser vos investissements.

L’app Scalable Capital vous permet notamment d’analyser votre portefeuille via l’outil Insights et d’identifier des lacunes dans votre portefeuille ou des risques liés à des scénarios potentiels comme une augmentation de l’inflation. Insights vous proposera des investissements liés à votre situation.

Scalable Capital propose des frais parmi les plus bas du marché et vous permet d’investir à partir de 1 € seulement.

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité.

👩🏫 Ce que vous allez apprendre dans cette édition :

💰 Quelle est cette institution de plus de 380 ans qui vous permet d’emprunter quasi instantanément grâce à vos objets (avec des taux intéressants) ?

💶 Comment cette dernière peut-elle vous aider à mieux gérer votre budget ?

👜 Comment participer aux ventes aux enchères de cette institution ?

❤️ Comment placer votre argent dans cette institution pour avoir un impact positif ?

🔮 Quels sont les plans de cette institution ?

⏱ Temps de lecture : moins de 13 minutes.

💌 Snowball est un collectif de newsletters sur les finances personnelles qui a deux objectifs principaux :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général ;

vous aider à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien !

Cette semaine, nous allons parler d’un établissement qui a plus de 380 ans que je trouve incroyable et dont la mission se rapproche de Snowball sur certains aspects.

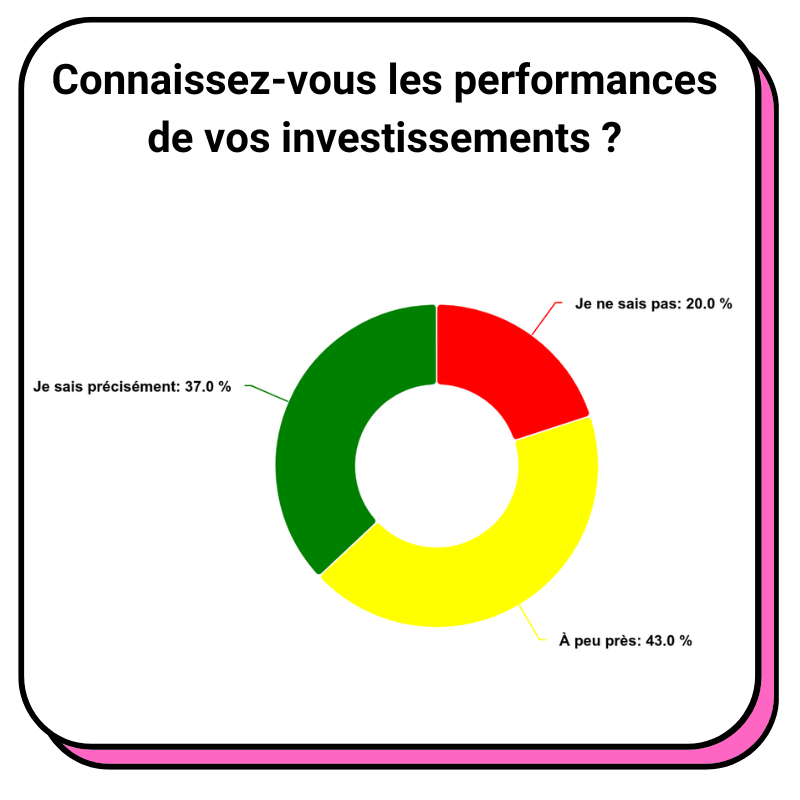

Mais avant de commencer, la semaine dernière, vous avez été près de 600 personnes à répondre à notre sondage sur la connaissance des performances de vos investissements. Vous êtes donc plus de 60 % à ne pas connaître la performance de vos investissements de façon précise…

Comme toujours, sachez que vous ne pouvez modifier que ce que vous pouvez mesurer (à quelques exceptions près)… De ce fait, si vous ne savez pas trop quelles sont les performances de vos investissements, je vous conseille de lire ou relire l’édition de la semaine dernière.

Avant d’aller découvrir cet établissement qui peut vous aider à emprunter de l’argent, à mieux gérer votre budget gratuitement, à acheter des objets aux enchères ou à épargner de façon solidaire… Si vous avez décidé de commencer à investir en bourse dans des produits financiers qui correspondent à vos critères, ou juste d’améliorer votre portefeuille, notre partenaire du mois de janvier pourrait vous aider.

[PARTENAIRE QU’ON 💚] Comment créer un portefeuille d’ETF (un panier d’actions ou d’obligations) qui correspond à vos critères ?

Vous êtes nombreuses et nombreux à vous poser cette question. C’est pour cette raison que je souhaite vous parler de l’outil d’analyse de portefeuille du broker Scalable Capital nommé : Insights.

Petit rappel si vous ne connaissez pas Scalable Capital : c’est une fintech allemande qui vous permet d’investir à moindres frais en actions, ETF et fonds et avec la possibilité d’automatiser vos investissements.

Comment créer un portefeuille d’ETF qui correspond à vos critères ?

Pour rappel, les ETF sont des paniers d’actions ou d’obligations. Ils vous permettent d’investir simplement dans de nombreux actifs avec des frais très bas. Voici les différentes méthodes pour sélectionner un ETF selon vos critères :

Analyser votre portefeuille via l’outil Insights de Scalable Capital et identifier des lacunes dans votre portefeuille ou des risques liés à des scénarios potentiels comme une augmentation de l’inflation. Insights vous proposera des investissements liés à votre situation.

Pour profiter des taux d’intérêt élevés, vous pouvez investir dans des ETF obligataires comme les ETF iBonds de BlackRock qui sont dispos sur Scalable Capital et qui peuvent rapporter plus de 5 % par an.

Vous aimez les cryptos ? Vous pouvez investir dans des ETP ou produits négociés en bourse dédiés aux cryptos. Cela permet donc d’acheter du bitcoin ou d’autres cryptos aussi simplement que si vous achetiez une action. Les avantages sont la simplicité et la sécurité.

Pour choisir les meilleurs ETF, le site JustETF.com est la référence. Ce « Google des ETF » vous permet de comparer les frais, la composition et tous les autres critères importants.

Comme toujours, il faut faire attention aux frais ! Scalable Capital propose des frais parmi les plus bas du marché et vous permet d’investir à partir de 1 € seulement.

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité.

❤️ Le Crédit Municipal de Paris, un acteur peu connu de la finance solidaire

Introduction et histoire

Samedi dernier, alors que je me baladais dans Paris, je suis passé devant ce magnifique bâtiment historique que j’avais déjà remarqué par le passé :

Je savais qu’on pouvait y obtenir un prêt sur gage, mais c’est à peu près tout…

Je m’arrête pour lire les petites affiches devant le bâtiment et un gentil monsieur qui travaille au Crédit Municipal m’explique un peu plus le fonctionnement de l’institution, son côté solidaire, etc.

À ce moment-là, je me suis dit « top, j’ai mon sujet pour la prochaine newsletter Snowball Learn ». 😅

Avant d’entrer dans les détails de l’offre actuelle du Crédit Municipal, attardons-nous sur son histoire.

C’est donc en 1637 que naît le Crédit Municipal, dont le nom initial est Mont-de-Piété.

En effet, Théophraste Renaudot qui était médecin de Louis XIII, philanthrope, créateur du premier journal français nommé La Gazette et un ami proche de Richelieu, s’appuie sur l’exemple italien des Monte di Pietà (pas besoin de vous traduire…), une institution caritative fondée en 1462 par Barnabé de Terni (un franciscain) qui souhaitait combattre le surendettement des plus pauvres qui étaient à la merci des taux usuraires des banques.

L’idée est simple : combattre les prêts prédateurs proposés par les prêteurs sur gage peu scrupuleux en mettant en place un système similaire, mais dont les intérêts sont alignés avec les personnes qui empruntent.

À la mort de Louis XIII et de Richelieu (les principaux soutiens de Théophraste), le lobby des usuriers (entre autres) réclame la fermeture du Mont-de-Piété.

Le 1er mars 1643, le Parlement met fin au Mont-de-Piété.

Les usuriers recommencent à se faire plaisir en pratiquant des taux d’intérêt de 120 % par an en moyenne pendant plus d’un siècle.

C’est en 1778 sous le règne de Louis XVI que le Mont-de-Piété est rétabli et qu’il ne disparaîtra plus jusqu’à aujourd’hui malgré des hauts et des bas. Il s’installe dans le Marais non loin de la rue des Lombards (le nom que l’on donnait aux prêteurs sur gage qui venaient souvent de Lombardie).

Pour détruire l’industrie des prêteurs sur gage et autres usuriers peu scrupuleux, Napoléon Bonaparte accorde le 6 février 1804 le monopole du prêt sur gage au Mont-de-Piété.

Au XXe siècle, suite à un déclin de l’activité, de nombreux changements vont avoir lieu :

En 1918, le Mont-de-Piété devient le Crédit Municipal de Paris et diversifie ses activités notamment bancaires.

En 1954, grâce à la loi de finances du 11 juin, le Crédit Municipal devient un des premiers établissements à émettre des crédits aux Français et notamment aux fonctionnaires.

En 1984, le Crédit Municipal devient une véritable banque.

Dès 1987, des agences Crédit Municipal de Paris vont ouvrir un peu partout en Île-de-France, mais cette activité bancaire cessera en 2015.

En 1988, un département dédié au stockage et à la restauration des œuvres d’art ouvre. Il est aujourd’hui nommé CC ART.

En 1992, le Crédit Municipal de Paris est placé sous la responsabilité de la ville de Paris qui en devient l’unique actionnaire.

Aujourd’hui, les 4 activités principales du Crédit Municipal de Paris sont les suivantes :

Prêts sur gage extrêmement rapides à un taux très attractif.

Accompagnement pour reprendre en main son budget.

Ventes aux enchères.

Épargne solidaire.

Nous allons explorer tout ça…

P.S. Il existe plusieurs centres de crédit municipaux en France et pas seulement celui de Paris. Par ici pour découvrir celui qui est le plus proche de chez vous.

Le prêt sur gage du Crédit Municipal de Paris

Prêt sur gage : l’idée est simple, vous déposez un objet, le Crédit Municipal va l’expertiser et pourra vous prêter entre 50 et 80 % de sa valeur estimée. Si vous n’arrivez pas à rembourser le prêt, l’objet est vendu aux enchères pour rembourser le Crédit Municipal.Concrètement, comment ça marche ?

Vous emmenez votre objet le matin sans rendez-vous au Crédit Municipal ou l’après-midi seulement sur rendez-vous.

Un expert indépendant évalue le prix de revente de l’objet aux enchères. Par exemple, si vous apportez une montre qui peut être revendue 1400 euros aux enchères, le Crédit Municipal pourra vous prêter environ 840 euros instantanément.

Pour les prêts supérieurs à 20 000 euros, il faudra s’adresser au service Expertise. Un prêt peut atteindre jusqu’à 5 millions d’euros. Les objets rares sont stockés dans les meilleures conditions et en toute sécurité (le Crédit Municipal possède même une cave pour les grands crus).

Il faudra simplement un justificatif d’identité ainsi qu’un justificatif de domicile.

Aucun justificatif de revenu n’est demandé.

Le prêt peut vous être remis en liquide (jusqu’à 3000 €), en chèque ou par virement.

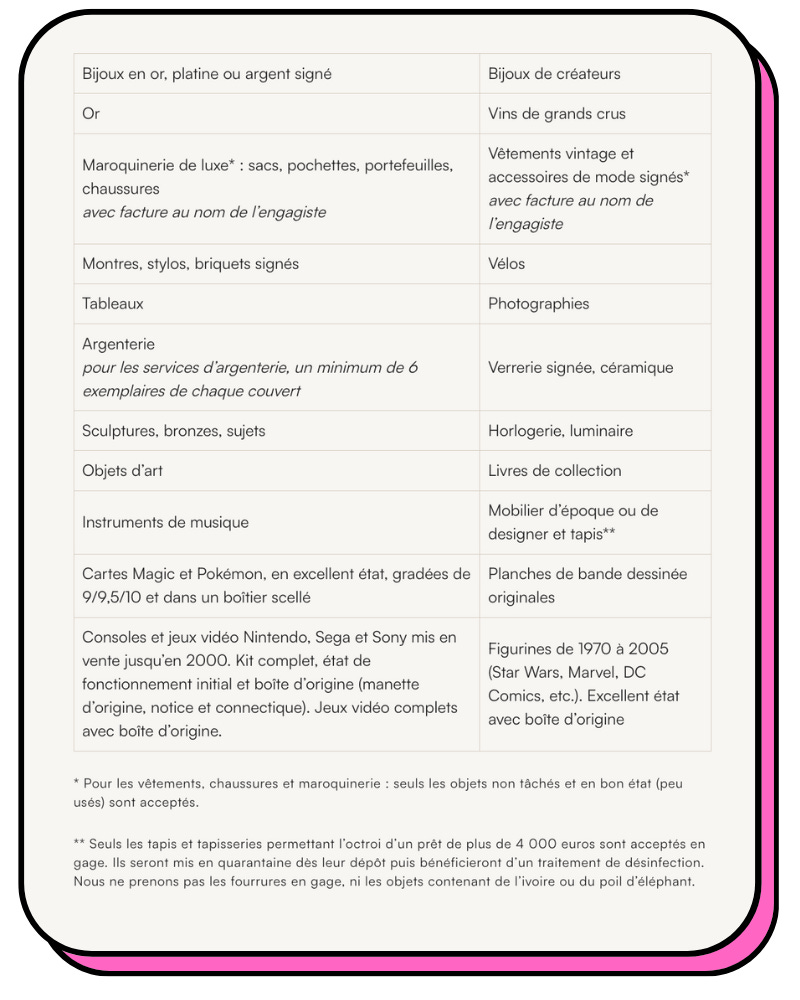

Voici la liste des objets acceptés (oui, oui, les cartes Pokémon sont bien dans la liste 😅) :

Les taux sont très intéressants :

De 30 à 500 euros : 4,25 % par an.

De 501 à 6000 euros : 9,9 % par an, dont 1 % de droits de garde (le stockage des objets a un coût).

Plus de 6000 euros : 5,3 % par an, dont 1 % de droits de garde.

À titre de comparaison, BoursoBank propose un taux de 7,9 % pour un prêt de 2000 € remboursé sur un an et de 10,9 % sur 48 mois.

Que se passe-t-il si au bout d’un an vous ne pouvez pas rembourser ?

Avant de répondre à cette question, je voulais vous parler de notre deuxième partenaire du jour qui peut vous offrir jusqu’à 8,8 % d’intérêts lors de votre première année d’investissement…

🏡 [PARTENAIRE QU’ON ❤️] Investir en quelques minutes dans l’hypercentre de Montpellier avec un rendement moyen de 7,2 % net à partir de 100 €, c’est possible ? (un bonus pour les Snowballers vous attend à la fin de cet encart)

Grâce à la magie de l’investissement fractionné de Tantiem, oui ! L’idée est simple : des dizaines d’investisseurs se regroupent pour financer un bien immobilier et reçoivent en retour les loyers générés par ce dernier ainsi que la plus-value potentielle à la revente.

TANTIEM est une entreprise française qui rend l’investissement immobilier de qualité accessible à tous.

Chaque mois, l’entreprise propose de nouveaux biens de grande qualité.

L’entreprise a été fondée et est constituée de professionnels de l’immobilier qui viennent de chez Foncia, Swisslife, Altarea, JLL ou encore Nhood.

Les rendements recherchés sont compris entre 5,5 et 8 % net.

Vous pourrez investir via des obligations qui sont encadrées par l’Autorité des marchés financiers.

Ces obligations vous permettront de recevoir chaque mois une part des loyers et la plus-value potentielle à la revente.

L’entreprise est notée Excellent sur Trustpilot (4,7/5).

Ce mois-ci, TANTIEM propose d’investir dans un commerce de l’hypercentre de Montpellier, au cœur du quartier historique de l’Écusson, à 5 minutes de la Place de la Comédie (pression locative très élevée) :

Local commercial en angle de 114 m2 occupé par le restaurant « Les Enfants Rouges », droit de terrasse.

Le bail commercial prévoit que l’ensemble des charges sont assumées par le locataire : travaux d’entretien/rénovation du bien, taxes (y compris taxe foncière), charges de copro.

Restaurant Les Enfants Rouges (tapas à l’espagnole) en activité depuis 10 ans. Bail renouvelé dans les mêmes conditions en juillet 2023 et valable jusqu’en 2032. Forte activité, restaurant très apprécié (présence sur les réseaux sociaux, guides).

Il s’agit d’une hypothèque de premier rang, ce qui signifie que vous serez les premiers à recevoir l’argent lors de la revente du bien.

🟩🟩🟩⬛️ La collecte est ouverte et plus de 80 % ont déjà été financés.

🎁 L’inscription avec le code SNOWBALL offre un boost de rendement de 2,3 % la première année sur la première souscription, soit 8,8 % de rendement en année 1. 🙌

Comme toujours dans l’immobilier, il existe des risques : non-paiement des loyers et perte de valeur du bien, par exemple. Diversifiez. :)

Donc, que se passe-t-il si au bout d’un an vous ne pouvez pas rembourser votre prêt sur gage ?

Vous pouvez renouveler le prêt en échange du paiement des intérêts de l’année écoulée. Vous pouvez renouveler de façon indéfinie en ligne.

Si vous ne pouvez pas rembourser les intérêts ou que vous souhaitez vous débarrasser de votre prêt, vous pouvez demander à ce que l’objet soit vendu aux enchères.

Ce qui est intéressant et qui prouve le caractère solidaire de l’institution, c’est que si la vente rapporte plus que le montant du prêt, ce bénéfice nommé boni vous est reversé. En 2022, 6,6 millions d’euros ont été redistribués aux emprunteurs.

Si vous ne tenez pas vraiment à votre objet, vous pouvez demander à ce qu’il soit vendu dès le début.

Mon point de vue : franchement, c’est un super service, que ce soit pour sortir de difficultés passagères ou de dépenses imprévues qui dépassent le montant de votre épargne de sécurité ou pour profiter d’effets de levier.

En effet, je trouve les taux vraiment intéressants et ce qui est intéressant, c’est que vous pouvez vous servir d’objets précieux et rares pour générer des effets de levier sans avoir à les vendre et donc profiter de leur future plus-value (attention, il s’agit d’opérations risquées et vous pourriez perdre votre objet). Je m’explique avec un exemple un peu tiré par les cheveux :

Vous avez la chance de détenir une œuvre d’art qui coûte un million d’euros.

Vous déposez votre tableau au Crédit Municipal et ils vous prêteront environ 600 000 euros.

Vous achetez un bien immobilier en mauvais état qui coûte 500 000 euros et qui nécessite 100 000 euros de travaux pour ensuite le revendre rapidement (le principe du marchand de biens).

Vous payez 5,3 % d’intérêts par an au Crédit Municipal, soit 31 800 € (600 000 x 5,3 %) par an.

Si vous arrivez à vendre le bien, disons 1 million d’euros, au bout de 11 mois vous aurez donc gagné 1 000 000 (prix de vente) - 600 000 (capital emprunté à rembourser) - 31 800 (les intérêts) = 368 200 € brut.

Ce n’est pas le but initial du Crédit Municipal ? En effet, mais tant que cela ne vient pas perturber son objectif principal qui est de venir en aide aux plus démunis, alors je n’y vois aucun problème. Au contraire, via les intérêts, vous participez au fonctionnement de l’établissement.

Les ventes aux enchères du Crédit Municipal

Malheureusement, certaines personnes n’arrivent pas à rembourser leur prêt ou les intérêts de ce dernier. Dans ce cas, les objets sont vendus aux enchères.

Certaines personnes veulent aussi se séparer de leurs objets dès le début en échange d’une somme d’argent rapidement.

Dans un cas ou dans l’autre, les objets seront vendus lors de ventes aux enchères publiques auxquelles vous pouvez toutes et tous participer. J’imagine que pour certaines personnes cela peut paraître un peu triste d’acheter des objets qui appartenaient à des personnes en difficulté qui n’ont pas eu le choix… Je comprends, et je trouve cela triste également. Cela dit, sans acheteurs, le Crédit Municipal ne pourrait pas exister et ne pourrait donc pas venir en aide aux personnes qui ont besoin de ces prêts…

Les ventes aux enchères ont donc lieu chaque semaine et sont organisées par catégories :

Bijoux.

Montres.

Mode et Luxe.

Arts de la table.

Tableaux et Objets d’art.

Instruments de musique.

Etc.

Comment se passe une vente aux enchères ?

Les catalogues d’une vente sont mis en ligne une dizaine de jours avant la vente. Vous pouvez par exemple voir les ventes à venir ici.

Si vous voulez voir les objets, vous pouvez même vous rendre à l’exposition qui a lieu à Paris au Crédit Municipal la veille et/ou le jour même de la vente.

Vous pouvez enchérir sur place (en salle), en ligne, par ordre d’achat (si vous ne pouvez pas être présents), ou même par téléphone.

Si vous gagnez la vente, il faudra venir retirer le lot sur place à Paris (mais il semblerait qu’il soit aussi possible de se faire livrer).

À qui profitent les ventes ?

Moins de 10 % des objets déposés en gage sont vendus aux enchères, mais quand c’est le cas, plusieurs cas de figure :

La vente de l’objet ne couvre pas le montant du prêt. Dans ce cas, c’est le Crédit Municipal qui perd de l’argent. La dette de la personne qui a emprunté est effacée.

La vente de l’objet rapporte plus que le montant emprunté. Dans ce cas, la totalité de ce bénéfice appelé boni est reversée au propriétaire de l’objet. Comme évoqué plus haut, 6,6 millions d’euros de boni ont été distribués aux propriétaires d’objets en 2022.

Un accompagnement personnalisé pour mieux gérer son budget

Vous avez l’impression de ne pas vous en sortir, d’être toujours à découvert et de ne plus avoir le contrôle de votre budget ? Depuis quelques années, le Crédit Municipal de Paris propose un programme nommé Parcours Budget qui a pour objectif de vous aider gratuitement à vous en sortir.

Comment ça se passe ?

Vous prenez rendez-vous.

Un conseiller évaluera avec vous votre situation (il faudra apporter quelques documents comme une pièce d’identité, vos 3 derniers relevés de compte, des justificatifs de ressources comme vos fiches de paie, vos relevés de crédit, etc.).

Un plan d’action est créé par le conseiller : ateliers collectifs, accompagnement budgétaire renforcé, microcrédit, aides pour déposer un dossier de surendettement, etc. Le conseiller est également là pour vous épauler dans les différents échanges avec les parties concernées (votre banque, bailleur, etc.).

Votre conseiller vous suivra par téléphone ou via des rendez-vous pour s’assurer que vous êtes sur le bon chemin.

L’épargne solidaire du Crédit Municipal de Paris

Le Crédit Municipal propose 3 enveloppes d’épargne solidaire :

Le livret solidarité

Taux de 2,75 % (2,8 % pour les agents publics) brut (flat tax de 30 % sur les intérêts).

De 50 € jusqu’à 600 000 €. Fonds disponibles à tout moment.

Les fonds servent à financer l’activité du prêt sur gage du Crédit Municipal de Paris.

Le livret Paris Partage

Taux de 3 % brut (flat tax de 30 % sur les intérêts).

De 50 € à 50 000 €.

Les fonds servent à financer l’activité du prêt sur gage du Crédit Municipal de Paris.

Vous pouvez choisir l’association que vous soutiendrez et l’option de partage (25, 50, 75 ou 100 % des intérêts) → Emmaüs Coup de main, Fondation Siel Bleu, L’Agence du Don en Nature.

Les comptes à terme

De 1500 € à 600 000 €.

Maximum 5 comptes par client.

Les fonds servent à financer l’activité du prêt sur gage du Crédit Municipal de Paris.

Voici les différents taux selon la période de blocage :

Fonds bloqués 12 mois → 3,15 % brut.

Fonds bloqués 18 mois → 3,4 % brut.

Fonds bloqués 24 mois → 3,5 % brut.

CC ART, une offre de conservation du Crédit Municipal

Selon leur site :

CC ART permet de stocker, conserver et protéger ses œuvres d’art en plein cœur de Paris dans des conditions idéales pour la conservation des objets et des vins déposés. Ce service s’adresse aux particuliers et professionnels — collectionneurs, amateurs, galeristes, marchands, artistes, fondations, institutions culturelles. Les équipes du Crédit Municipal de Paris veillent ainsi sur de nombreuses œuvres signées des plus grands maîtres et les protègent grâce à un savoir-faire et une expertise uniques.

Mais CC ART peut aller au-delà de ces services en vous mettant en relation avec des restaurateurs si besoin, par exemple.

Vous pouvez également louer des coffres-forts pour stocker des documents et autres objets précieux.

CC ART soutient également de façon active la vie culturelle à Paris et dans le reste du monde au travers de divers soutiens et autres activités de mécénat.

Conclusion

J’ai adoré découvrir cette institution, son histoire et ses différentes activités.

J’ai été également agréablement surpris par la diversité des services qui va au-delà du simple prêt sur gage en proposant des programmes pour accompagner les personnes dans la gestion de leurs finances personnelles pour justement éviter de se retrouver à devoir emprunter de l’argent via un prêt sur gage.

Chaque année, le Crédit Municipal reçoit plus de 150 000 clients et actuellement, c’est 214 millions d’euros qui sont prêtés aux clients du Crédit Municipal de Paris.

Et le Crédit Municipal de Paris souhaite continuer d’innover comme il l’indique dans son plan stratégique Héraklès (2022-2025) :

Faire chuter les taux des prêts (2 % pour les prêts jusqu’à 500 € et une réduction de 10 % pour les autres tranches).

App de coaching budgétaire.

Un engagement plus fort pour l’émancipation financière des femmes (fait marquant : plus de 80 % de la clientèle du Crédit Municipal sont des femmes…).

Augmenter l’accompagnement budgétaire.

Au moins 10 % des bénéfices redistribués au soutien d’associations œuvrant dans le domaine social.

Offre de prêt sur gage plus moderne : emprunter sans avoir à se déplacer, possibilité de prêter des objets gagés, élargir la liste des objets acceptés, etc.

Pour conclure cette édition, j’aimerais citer le fondateur du Crédit Municipal de Paris, Théophraste Renaudot qui nous dit une chose que l’on a tendance à oublier dans notre monde moderne :

« L’expérience a appris que dans les affaires de la vie, un secours venu à propos avait toute l’importance d’un trésor ».