[POWERED BY DEBLOCK] Vous voulez ouvrir un compte courant révolutionnaire pour mettre un pied dans le futur ? Deblock pourrait vous intéresser (en plus, c’est français et ils vous offrent 15 €). Une même application pour votre compte courant euros et votre “vrai” portefeuille crypto.

👩🏫 Ce que vous allez apprendre dans cette édition :

🏡 Est-ce qu’il vaut mieux louer sa résidence principale ou l’acheter ?

💰 Est-ce qu’il vaut mieux emprunter ou acheter cash ?

🤑 Si on est riche, pas besoin de budget ?

📈 Les frais élevés sont-ils justifiés par de plus gros rendements ?

🏦 Faut-il éviter la dette à tout prix ?

⏱ Temps de lecture : 10 minutes.

💌 Snowball est un collectif de newsletters sur les finances personnelles qui a deux objectifs principaux :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général ;

vous aider à passer à l’action.

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que vous allez bien profiter de ce long week-end.

📅 Pour les fans de l’outil Notion, on organise un webinar avec eux le 15 mai à 13 h pour vous montrer comment on utilise Notion en interne (recrutement, onboarding, gestion de projet, etc.). Par ici pour s’inscrire.

Si vous me suivez depuis un petit moment, vous savez certainement que je préfère la nuance aux avis extrêmement tranchés. En effet, à part quelques exceptions, il est rare qu’une chose soit tout le temps vraie (même en science, on découvre régulièrement que ce qu’on pensait être vrai ne l’est pas toujours…).

Du coup, aujourd’hui je voulais parler de nombreux mythes et autres choses qu’on peut souvent entendre sur les réseaux sociaux (souvent des créatrices et créateurs qui cherchent le buzz en étant très clivants) ou pire, dans la bouche de certaines personnes professionnelles de la finance.

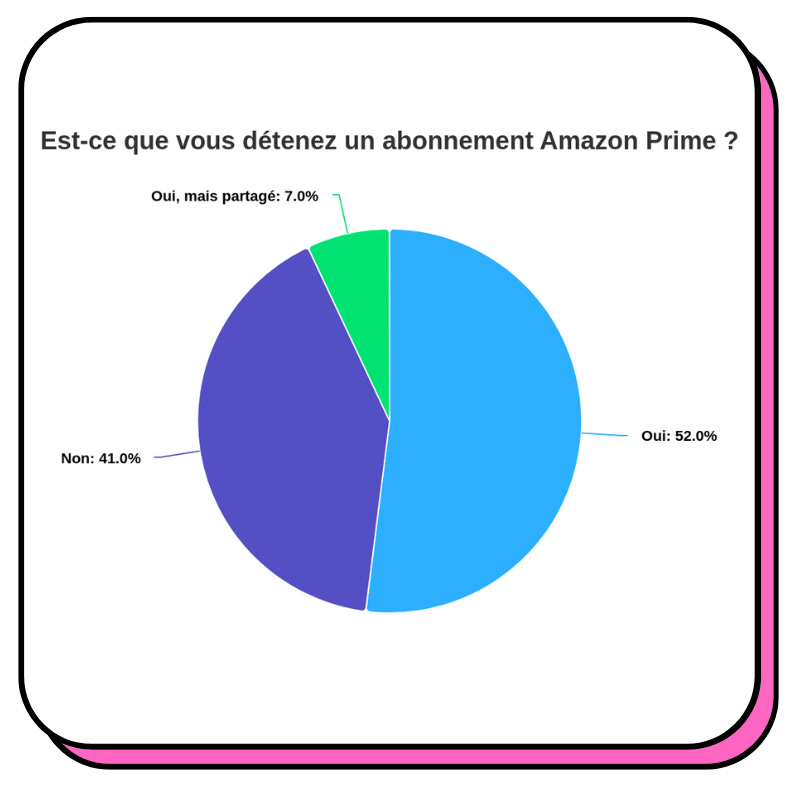

Ah et voici le résultat du sondage de la semaine dernière qui nous montre que vous êtes plus de 50 % à détenir un compte Amazon Prime et près de 60 % si on compte les personnes qui partagent un compte à plusieurs (près de 800 votes) !

💳 Mais avant de commencer, je voudrais vous parler d’un nouveau partenaire que j’adore (et qui va me pousser à augmenter ma collection de cartes bancaires). 😅

Allez, je vous la remets. 🤣

💳 [PARTENAIRE QU’ON 💟] Vous voulez ouvrir un compte courant révolutionnaire pour mettre un pied dans le futur ? Deblock pourrait vous intéresser (c’est français, et en plus ils vous offrent 15 €).

Un peu comme l’IA, je suis persuadé que l’univers des cryptos va tendre à se développer de plus en plus et qu’il faut commencer à adopter ses codes et à apprivoiser cet univers.

Pas évident quand on voit le nombre de plateformes disponibles et quand on voit certaines banques françaises souvent freiner des quatre fers en vous empêchant d’investir en cryptos. De plus, aucun compte courant français n’accepte aujourd’hui les cryptos… Enfin, « n’acceptait », devrais-je dire… Je vous présente Deblock :

Deblock est une startup française qui veut révolutionner le compte courant :

Une même application pour votre compte courant euros et votre “vrai” portefeuille crypto.

Déposez, retirez, dépensez et échangez vos euros ou vos cryptos (et NFT) comme bon vous semble.

Un IBAN français pour recevoir votre salaire, des virements instantanés pour verser votre loyer et une carte bleue (personnalisable avec vos NFT) pour payer votre McDo.

Vos cryptos vous appartiennent et vous en faites ce que vous voulez. Même si Deblock fait faillite, vous aurez toujours accès à vos fonds.

Bénéficiez du plan premium gratuitement en versant votre salaire sur votre compte Deblock !

Deblock est bien évidemment réglementée par l’Autorité des marchés financiers (AMF) et l’ACPR (Autorité de Contrôle Prudentiel et de Résolution).

L’entreprise est soutenue par de grands noms comme Kraken Ventures et a été lancée par des cracks du secteur comme Adriana, ex-directrice des opérations de Revolut Bank, Jean, l’ex-responsable des cryptos de Revolut, Mario, ex-responsable technique chez Ledger et Aaron, l’ex-directeur des paiements chez Revolut. Bref, vous êtes entre de bonnes mains !

P.S. Comme toujours, investir dans des cryptos comporte un risque de perte en capital. Soyez vigilants.

Tous ces mythes et fausses vérités absolues qu’il faut nuancer dans l’univers des finances personnelles

Introduction

Vous le savez bien, la finance, l’économie et les finances personnelles ne sont pas des sciences dures.

Alors qu’on peut dire que l’eau bout à 100 degrés au niveau de la mer, on ne peut pas dire qu’une personne de 40 ans doit forcément investir dans 60 % d’actions et 40 % d’obligations.

La vérité absolue existe rarement dans cet univers à part quelques-unes évidemment comme les intérêts composés ou encore le fait que la seule façon d’épargner est de dépenser moins que ce que vous gagnez.

Mais faut-il acheter ou louer sa résidence principale ?

Faut-il forcément dire non aux produits financiers complexes ?

Est-ce que des frais plus élevés sur des produits financiers veulent forcément dire que ces produits sont plus performants ?

On va creuser tout ça pour tenter de vous éclairer un peu plus dans cet univers très opaque qu’est celui de la finance.

Attention, l’idée n’est pas d’aller très loin dans le raisonnement, mais plutôt de vous donner un autre angle pour vous faire réfléchir. On pourrait presque faire une édition dédiée sur chaque mythe évoqué dans cette édition.1) « Il vaut mieux acheter sa résidence principale plutôt que la louer »

C’est faux et ça dépend pour plusieurs raisons.

Tout d’abord, si vous vous sentez mieux psychologiquement parlant en achetant ou louant votre résidence principale, c’est déjà une raison valide pour aller vers tel ou tel choix.

Perso, je préfère largement la liberté accordée par la location, par exemple.

De plus, d’un point de vue purement financier, ce n’est pas toujours le cas, car l’achat immobilier comporte des coûts cachés (maintenance, taxes, intérêts sur prêt, charge mentale qui crée du stress et potentiellement des dépenses de santé) et ne garantit pas toujours une plus-value, surtout si l’on ne reste pas suffisamment longtemps dans le logement pour compenser ces dépenses.

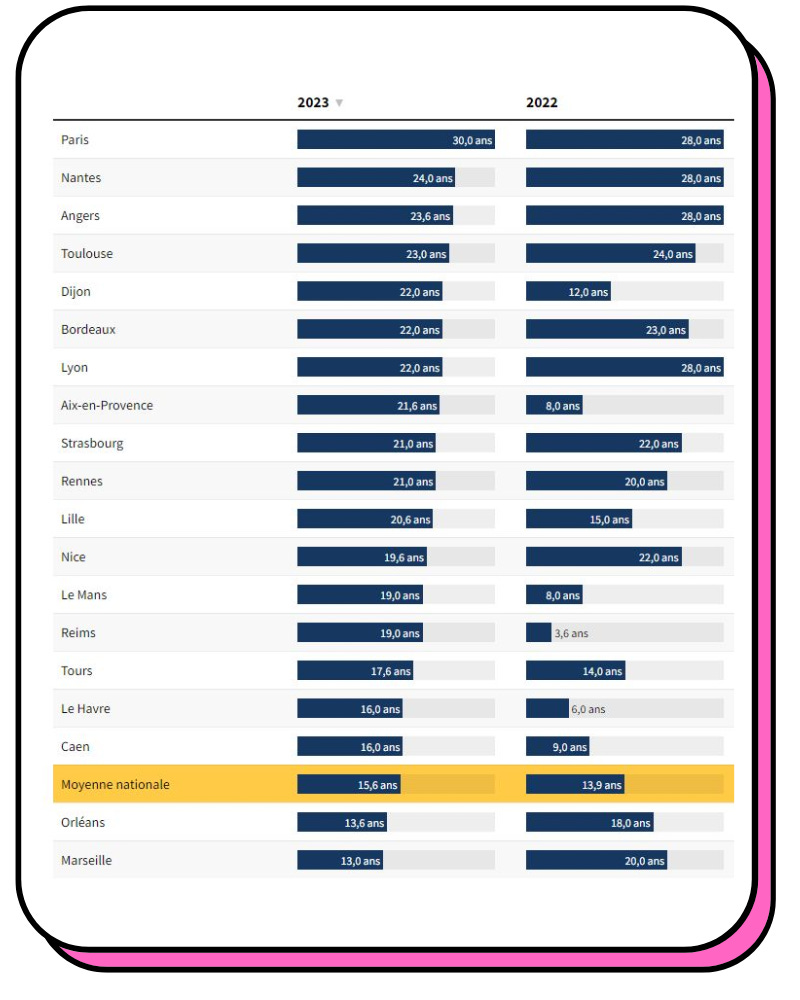

Par exemple, selon une étude de Meilleurtaux x Le Figaro, il faudrait rester en moyenne 15 ans et 6 mois dans sa résidence principale (70 m2) pour que l’achat soit plus intéressant que la location dans les grandes villes françaises (merci Morgane pour le partage).

Si vous hésitez à acheter ou louer votre résidence principale, posez-vous les bonnes questions (psychologiques et financières).

Il faut aussi prendre en compte le coût d’opportunité lié au fait de payer un prêt qui est souvent plus élevé que la location d’un bien. En effet, cet argent supplémentaire que vous mettez dans le remboursement de votre prêt pourrait être placé sur d’autres supports (bourse, crypto, whatever) qui peuvent potentiellement rapporter plus que cet achat immobilier.

2) « Payer en espèces est toujours la meilleure option pour contrôler ses dépenses »

C’est la mode sur TikTok, la fameuse méthode des enveloppes ou cash stuffing :

Tiktok failed to load.

Tiktok failed to load.Enable 3rd party cookies or use another browser

Alors s’il est vrai que cette méthode peut être utile pour certaines personnes afin de limiter les dépenses et donc épargner davantage, elle n’est pas forcément mieux que l’utilisation d’un bon vieux compte bancaire. Pourquoi ?

Cela peut aussi limiter la capacité à tracer ses dépenses et profiter des protections et des récompenses offertes par les cartes bancaires. Et d’un point de vue sécurité, se balader ou avoir plein de cash à la maison n’est pas toujours une bonne idée…

De plus, avec les néobanques actuelles (Revolut, N26, etc.), il est tout à fait possible de mettre en place un système similaire sans avoir à retirer de l’argent.

De plus, pour bien gérer son budget, rien de mieux que de commencer par traquer ses dépenses :

3) « Il faut épargner au moins 10 % de son revenu »

Comme toujours, ça dépend et ces 10 % peuvent vite devenir culpabilisants. Si vous entendez partout qu’il faut absolument épargner 10 % et que vous n’y arrivez pas, cela peut être décourageant.

Non, si vous épargnez moins de 10 % de votre salaire, ce n’est pas grave. Épargner plus que 0 €, c’est déjà très bien !

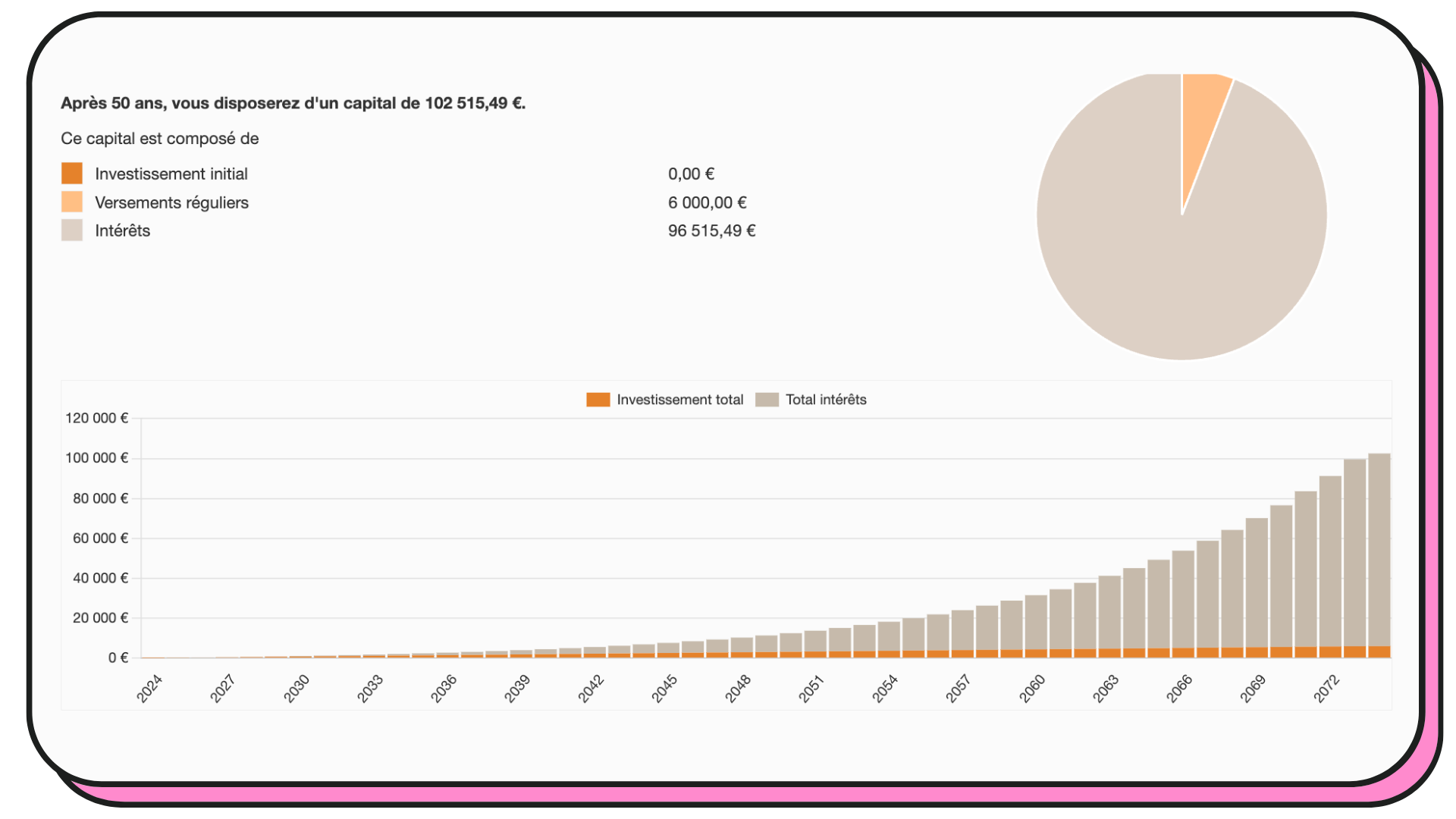

Et rappelez-vous que les intérêts composés sont vos meilleurs alliés, la période pendant laquelle vous allez investir est tout aussi importante que le montant que vous allez investir. Mieux vaut investir 10 € par mois pendant 50 ans que rien du tout même si 10 € semblent dérisoires…

10 € par mois pendant 50 ans avec un taux d’intérêt annuel de 9 % par an :

Vous obtiendrez plus de 95 000 euros d’intérêts pour un capital investi de 6000 €. Pas mal, non ?

Alors oui, c’est une simulation et il est impossible de prévoir le futur et de savoir s’il est probable d’obtenir 9 % pendant les 50 prochaines années, mais la proba est relativement élevée.

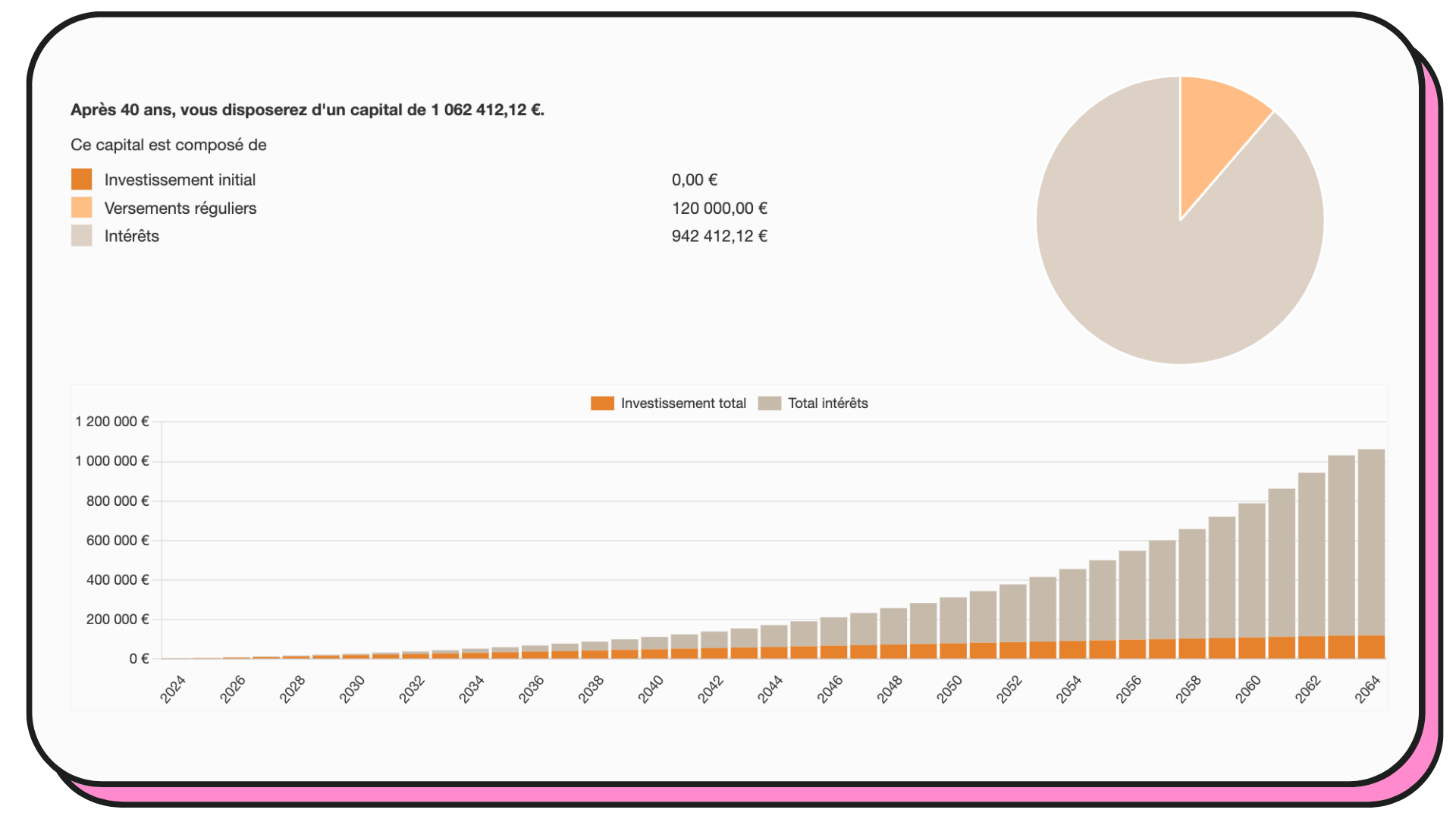

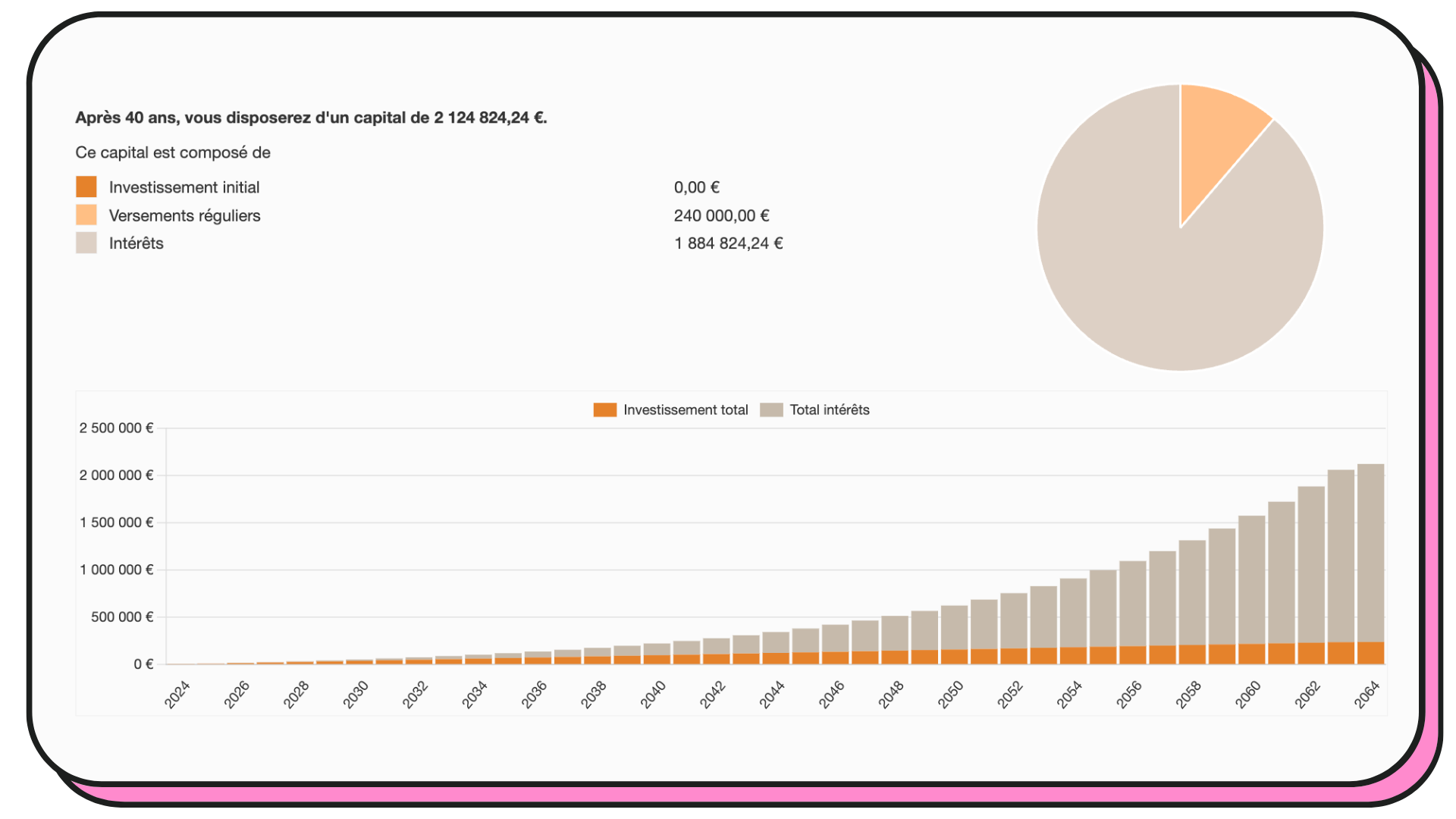

Et avec le temps, si vous pouvez épargner plus que 10 % de votre revenu, ben tant mieux ! Les intérêts composés joueront encore plus en votre faveur ! Vous gagnez 2500 euros net par mois ? Voici deux simulations si vous épargnez 10 % par mois ou 20 % par mois.

10 % de 2500 euros (250 euros) par mois pendant 40 ans (entre vos 20 ans et vos 60 ans) :

Vous avez épargné 120 000 euros qui ont généré plus de 940 000 euros d’intérêts.

20 % de 2500 euros (500 euros) par mois pendant 40 ans :

Morale de l’histoire, commencez par le pourcentage avec lequel vous êtes confortables.

4) « On n’a pas besoin d’un budget si on gagne bien sa vie »

J’ai vu pas mal d’influenceurs et influenceuses ici et là dire que leur vision de la richesse, c’est de ne plus avoir à compter ses dépenses.

Allez dire ça à Warren Buffet !

Un grand pouvoir (l’argent) implique de grandes responsabilités.

Je dirais qu’au contraire, plus vous avez d’argent, plus le budget devient important pour vous rendre compte des dépenses réalisées, car devenir riche peut vite vous faire perdre la notion de l’argent.

Ça me fait penser à de nombreuses startups qui lèvent des millions, qui dépensent des millions et qui se retrouvent sur la paille, car l’argent a mal été géré (trop de dépenses vs les revenus).

Si vous gagnez 20 000 euros par mois, acheter une paire de jeans à 400 euros n’est pas grand-chose.

Mais si vous faites ça tous les mois, à la fin de l’année vous vous retrouvez avec 4800 euros dépensés dans des paires de jeans.

Même si vous êtes riches, est-ce vraiment nécessaire et est-ce que vous vous en êtes rendu compte ? Ça dépend évidemment, mais ça vous permet de garder un œil sur vos dépenses et peut-être de vous rendre compte de certaines dépenses non nécessaires.

De plus, plus on gagne d’argent, plus on a tendance à vouloir augmenter son niveau de vie ce qui coûte de plus en plus cher et peut même souvent dépasser le montant de votre salaire, car justement vous n’avez pas gardé un œil sur votre budget.

J’ai connu des personnes qui étaient capables d’être tout le temps à découvert, peu importe le salaire.

Il existe beaucoup de personnes riches en apparence (Ferrari, tout ça tout ça) qui ont plus de difficultés financières que vous et moi, car elles gèrent mal leur budget.

5) « Si c’est plus cher, c’est mieux »/« Si c’est moins cher, c’est mieux »

Bon, j’enfonce un peu une porte ouverte là, mais on entend beaucoup de personnes riches dire qu’elles achètent maintenant seulement des produits chers, car ils sont de meilleure qualité que des produits moins chers.

C’est parfois vrai, c’est souvent faux.

Car oui, les produits très chers sont souvent des produits dont l’essentiel du prix n’est pas dicté par la qualité, mais par le positionnement du produit.

C’est ce qu’on appelle les biens de Veblen en économie :

Un bien de Veblen est un bien dont la demande augmente lorsque son prix augmente parce que son coût élevé le rend désirable comme symbole de statut social ou de richesse. Ainsi, plus le prix est élevé, plus le produit est perçu comme exclusif ou prestigieux, ce qui incite davantage de personnes à vouloir l’acheter pour afficher leur statut économique ou social.Bon, c’est OK de s’acheter un bien de Veblen hein. Quand j’ai reçu mon premier vrai salaire, je me suis payé un porte-cartes Burberry, car ça me faisait plaisir. 12 ans après, j’ai toujours ce porte-cartes même s’il tombe en ruine et je suis sûr que j’aurais pu en trouver un 3 fois moins cher qui serait en meilleur état aujourd’hui et un autre avec encore un autre prix qui serait complètement détruit.

Tout ça pour dire qu’il n’est jamais évident de prédire la qualité d’un bien…

Inversement, un produit pas cher n’est pas forcément mieux, car le prix est plus bas…

Un T-shirt qui coûte 5 euros sur Shein et qui ne dure même pas un an est une bien moins bonne affaire qu’un T-shirt qui coûte 30 euros et qui va durer 10 ans.

L’idéal pour faire un choix serait de calculer un coût par utilisation ou par période.

Exemple d’un ordinateur portable X avec une durée de vie de 5 ans qui coûte 1700 euros et un autre ordinateur portable Y qui coûte 900 euros, mais qui ne va durer que 2 ans.

Ordinateur X = 340 euros par an (1700/5)

Ordinateur Y = 450 euros par an (900/2)

Cela marche un peu pour tout. Le plus dur étant de prédire la durée de vie d’un produit…

Cette notion de « moins cher » fonctionne aussi quand vous prenez en compte le coût de votre temps et ce que vous pourriez en faire.

Par exemple si vous êtes freelances, vous pourriez vous dire que faire la compta vous-mêmes est une bonne idée, car cela coûte moins cher qu’un comptable, mais est-ce que vous avez pris en compte le coût de votre temps ?

Si vous vous vendez 100 euros de l’heure, est-ce que payer un comptable 50 euros de l’heure n’est pas une meilleure idée ?

6) « Les frais financiers élevés sont justifiés par de meilleurs rendements »

J’ai souvent entendu des professionnels (essentiellement des banquiers, hedge fund managers et conseillers en gestion de patrimoine) justifier des frais élevés sur des produits financiers par des rendements potentiels plus élevés.

Mais les frais de gestion élevés ne garantissent pas nécessairement de meilleurs rendements. Des études montrent que les fonds avec des frais moins élevés surpassent souvent ceux avec des frais plus élevés sur le long terme.

Si vous voulez en savoir plus sur les frais et à quel point ils peuvent faire fondre les rendements de vos investissements, vous pouvez lire cette ancienne édition Snowball :

7) « Éviter toute dette est primordial pour bien investir »/« Il vaut mieux rembourser ses dettes avant d’investir »

Déjà, il faut savoir que certaines dettes, comme les prêts étudiants ou les prêts pour des formations, peuvent être considérées comme des investissements dans votre avenir. Attention à bien prendre en compte les opportunités que cela crée par contre… On voit aujourd’hui de nombreux étudiants avec un prêt sur le dos et pas de job… Bref, sujet complexe…

Ensuite, j’entends beauuuuuuuucoup trop de personnes acheter leur résidence principale avec du cash.

Comme toujours, c’est une question de coût d’opportunité.

Si vous pouvez avoir un prêt à 3,9 % et que vous pouvez placer votre cash à 8 % par exemple, est-ce que cela vaut la peine d’acheter cash ? Le calcul est un peu plus complexe que de comparer ces deux pourcentages, mais pas beaucoup plus.

Si vous pouvez obtenir un prêt à 4 % pour investir dans un produit dont le rendement est de 10 %, un prêt peut vite devenir intéressant.

Le secret des plus riches est d’ailleurs souvent d’acheter quasiment tout à crédit, car leur cash leur rapporte plus s’il est placé ailleurs.

Vous verrez rarement une personne extrêmement riche vendre ses actions pour acheter une maison. Non, cette personne préférera « hypothéquer » ces actions pour emprunter, car elles rapportent plus que le coût du prêt.

En France, c’est ce qu’on appelle le crédit lombard ou crédit patrimonial. Boursorama en propose un d’ailleurs.

Morale de l’histoire : il est important de gérer la dette intelligemment plutôt que de l’éviter à tout prix.

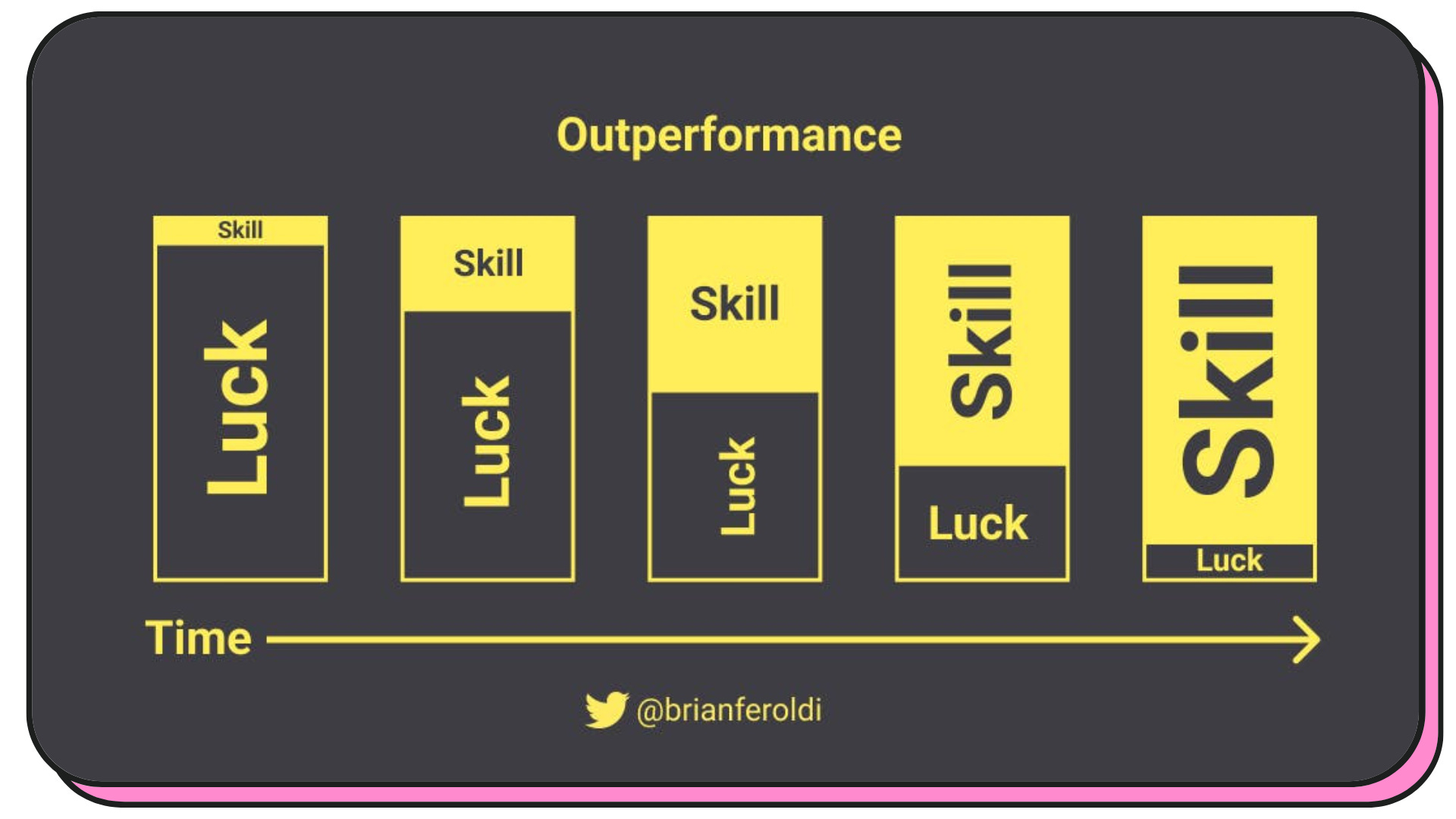

8) « Les personnes qui arrivent à gagner de l’argent à court terme sont forcément talentueuses »

Investir et gagner beaucoup d’argent sur du court terme relève plus de la chance que du talent. Ne tombez pas dans le piège du pote ou de l’influenceur/influenceuse qui vous dit qu’il a gagné des centaines de milliers d’euros grâce aux cryptos en quelques mois…

Dans 99 % des cas, il s’agit du hasard et vous n’arriverez certainement pas à reproduire la même chose.

Par contre, plus on vise le long terme, plus le fait de gagner de l’argent est lié au talent (et à la discipline).

Ce petit visuel résume bien cela :

9) « L’or est le meilleur investissement en période de crise »

Comme vous l’imaginez, c’est parfois vrai, parfois faux.

Si vous vivez dans un pays extrêmement instable avec une inflation de malade, alors oui, l’or peut être un investissement intéressant si vous n’avez pas accès à d’autres produits financiers.

En effet, l’or est souvent perçu comme une valeur refuge en temps de crise économique, de turbulences sur les marchés financiers, ou en période d’incertitude politique, car il est supposé maintenir sa valeur mieux que d’autres formes d’actifs. Toutefois, il y a plusieurs nuances à considérer lorsqu’on envisage l’or comme un investissement (il ne produit pas de revenu et peut être très volatil, par exemple), surtout en comparaison avec d’autres options comme les obligations ou certains fonds d’investissement.

Il est vrai que ces derniers peuvent offrir de meilleurs sécurité et rendement selon les circonstances.

Les obligations peuvent être considérées comme moins risquées parfois, surtout si elles sont émises par des gouvernements stables ou de grandes entreprises bien établies. Elles peuvent offrir un retour prévisible et stable sous forme d’intérêts, ce qui peut être plus sécurisant pendant les périodes de crise où la stabilité est recherchée.

Conclusion

J’espère que cette édition vous a plu et vous aidera à prendre un peu plus de recul.

Et si vous pensez à d’autres mythes qu’il serait intéressant de déconstruire un peu, n’hésitez pas à partager cela en laissant un commentaire :

Bonne soirée et profitez bien du très long week-end si vous faites le pont.

Yoann ❤️