👩🏫 Ce que vous allez apprendre aujourd’hui :

👦 👴 Pourquoi il est important d’investir dès qu’on peut. Qu’on soit jeune ou plus vieux l’important est de commencer et d’investir sur une très longue période.

💹 Les meilleurs outils pour investir en Bourse à partir de quelques euros.

🏡 Comment investir en immobilier avec quelques dizaines d’euros.

🤖 Comment investir simplement en cryptos avec quelques euros voire centimes d’euros.

🧑💻 3 façons d’acheter ou de créer un business pour générer des revenus sans apport pour ensuite les réinvestir.

🚨 Je vous vois arriver les chasseuses et chasseurs de détails ! Non, je ne serai pas exhaustif. Oui, je vais oublier des plateformes ou alors faire une sélection par rapport à mes goûts et je vais certainement oublier des choses.

Si vous voulez parler d’autres plateformes ou ajouter des nuances, la section commentaires est faite pour ça :). Merci ❤️.

Cette semaine, Snowball vous est présentée par un sponsor qui est de retour !

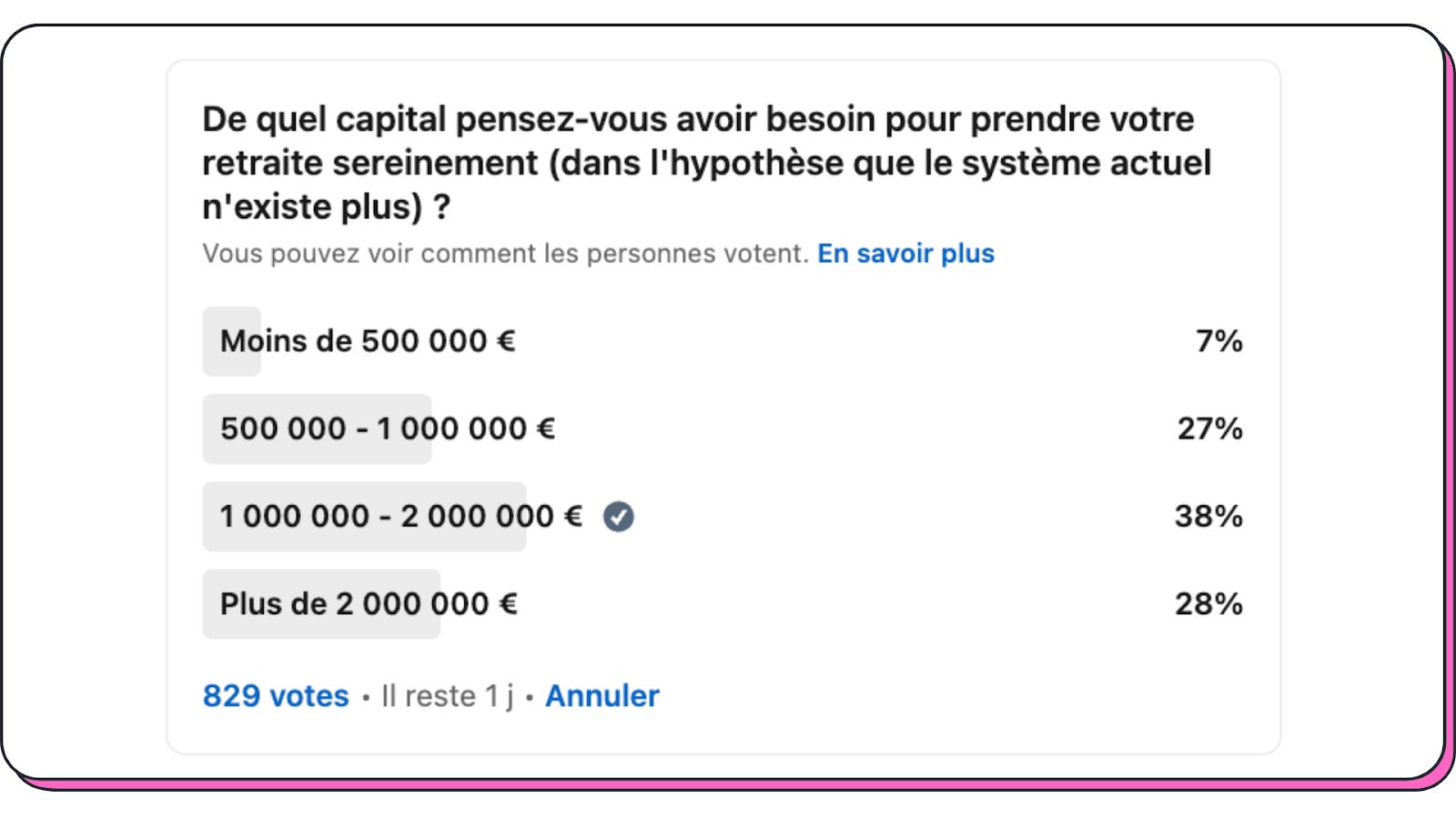

👩🏫 Yoann, de combien est-ce que j’ai besoin pour partir à la retraite sereinement si le système des retraites actuel n’existe plus ?

Bonne question ! Je n’ai pas la réponse, mais j’ai demandé à 829 personnes sur LinkedIn et voici ce qu’ils en pensent :

60 % pensent donc qu’il leur faudrait entre 500 000 et 2 000 000 d’euros !

Ces sommes peuvent paraître inatteignables, mais vous connaissez l’effet Snowball ? Les intérêts composés ?

Par exemple, une petite simulation :

Investissement initial de 1000 euros.

200 euros de contributions mensuelles.

Durée de l’investissement : 40 ans.

Si rendement de 9 % par an -> 842 000 euros.

Si rendement de 6 % par an -> 383 000 euros.

Si rendement de 3 % par an -> 184 000 euros.

Pour investir sur du long terme, une bonne solution peut être le PER ou Plan d’Épargne Retraite.

💙 Yomoni propose justement un PER avec les frais parmi les plus bas du marché (max 1,6 %) que vous pouvez ouvrir facilement en ligne sans aucuns frais cachés.

Ce qui est cool avec le PER c’est que vous pouvez déduire l’argent que vous investissez jusqu'à 10 % de votre revenu imposable. Mais attention, vous serez par contre imposés quand vous partirez à la retraite avec cet argent.

🎁 Vous avez jusqu’au 15 décembre pour profiter d’une déduction fiscale via le versement initial sur votre PER. Vous pouvez en plus profiter du code PERNOEL22 qui vous permet de bénéficier jusqu'à 500€ de remboursement en frais de gestion.

Hey Snowballers !

J’espère que vous allez toutes et tous mieux que bien et que votre semaine a bien commencé !

Encore une fois, comme je disais dimanche dans le Snow Report, je suis vraiment désolé si certaines personnes ont vu leurs cryptos bloquées sur les comptes de FTX… J’espère que ce n’était pas de trop grosses sommes. Cela montre encore une fois à quel point il faut diversifier les lieux de stockage de ses actifs.

Même Ledger, une des façons les plus sûres de stocker ses cryptos, comporte des risques : que se passe-t-il si vous perdez vos clés d’accès et votre clé physique ? Vous perdez tout… Et Dieu sait qu’il est simple d’oublier/perdre des accès et des objets. Même là, vous devez prendre de multiples précautions pour éviter la perte totale.

Bref, on s’éloigne du sujet, mais je voulais répéter une nouvelle fois qu’il ne faut vraiment pas mettre tous vos œufs dans le même panier.

Aujourd’hui, nous allons tenter de répondre à une question qu’on me pose très souvent :

Yoann, j’ai vraiment peu d’argent à investir tous les mois et certains mois je n’ai même rien du tout. Franchement, je crois que je ne peux pas investir dans quoi que ce soit et que ça ne sert à rien. Est-ce bien le cas ?

La réponse courte est : non, ça ne sert pas à rien et oui, c’est tout à fait possible et même vivement recommandé ! Que vous soyez riches ou moins fortunés, il est important d’investir le plus tôt possible !

“Le plus tôt possible” pouvant être à 15 ans, à 30 ans ou à 60 ans. Peu importe.

Mon “plus tôt possible” de façon régulière était autour des 25 ans, car avant je n’étais pas au courant de cet univers. Certaines personnes commencent à investir à 50 ans et c’est très bien ! Chacun son “plus tôt possible”.

Sommaire de cette édition

Introduction.

Quelques idées pour investir simplement en Bourse avec quelques dizaines d’euros par mois.

Quelques idées pour investir simplement en cryptos avec quelques dizaines d’euros par mois.

Quelques idées pour investir en immobilier avec quelques dizaines d’euros.

3 façons d’acheter ou de créer un business pour générer des revenus sans apport pour ensuite les réinvestir.

Conclusion.

Introduction

Je vais encore vous le répéter une fois, mais investir est crucial pour mettre toutes les chances de votre côté.

Nous vivons dans un énorme jeu (l’univers capitaliste) dans lequel les points nécessaires pour avancer se comptent en euros et en dollars.

Il faut donc s’adapter aux règles pour vivre correctement, pour vivre sereinement et pour vivre en créant nos propres règles (liberté) plutôt qu’en étant esclave du manque d’argent.

Et pour nous aider dans cette tâche, nous avons un allié précieux : les intérêts composés aussi connus sous le doux nom d’effet boule de neige.

Les intérêts composés peuvent être résumés à cette phrase :

Votre argent fait de l’argent, l’argent que fait votre argent fait de l’argent et l’argent que fait l’argent de l’argent de votre argent fait aussi de l’argent.

Bon, j’me suis peut-être perdu, mais vous comprenez l’idée.

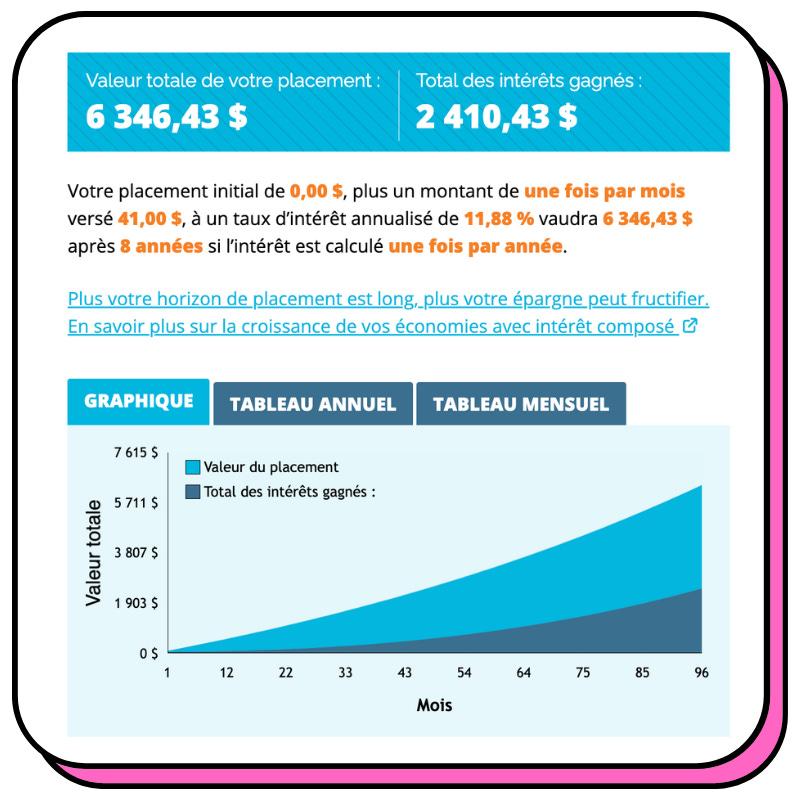

Pour illustrer ça, je me dis toujours que j’aurais clairement pu commencer à investir entre mes 14 ans et mes 22 ans (donc pendant 8 ans) même 41 euros par mois, car j’avais soit de l’argent de poche, soit de l’argent issu d’un petit boulot d’été.

Je gagnais environ 3000 euros par été (1500 x 2) entre mes 16 ans et mes 20 ans.

Disons que j’arrivais à mettre de côté 500 euros par été pour être conservateur. Cela fait donc 2000 euros entre 16 et 20 ans. Si je ramène ça à un virement mensuel, on va dire que sur 8 ans cela fait 20 euros par mois (argent de poche) + 2000 / (8 x 12) = 20 € + 21 € = 41 €/mois à investir.

41 euros par mois sur 8 ans placés en Bourse à un taux de 11,88 % par an (le taux moyen du S&P 500 depuis sa création, mais attention il y a de fortes chances qu’il ne soit pas si élevé pour toujours donc diversifiez) cela donne :

Pas énorme n’est-ce pas ?

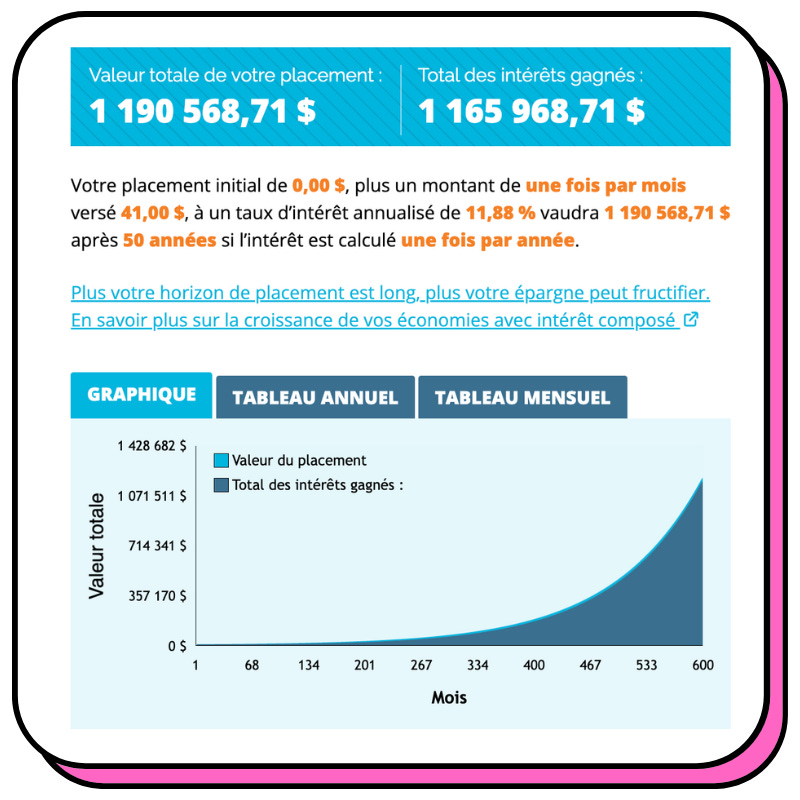

Maintenant, poussez le même montant investi par mois, mais pendant 50 ans (donc entre mes 14 ans et mes 64 ans) :

On atteint les 1 200 000 euros pour seulement 24 000 euros investis.

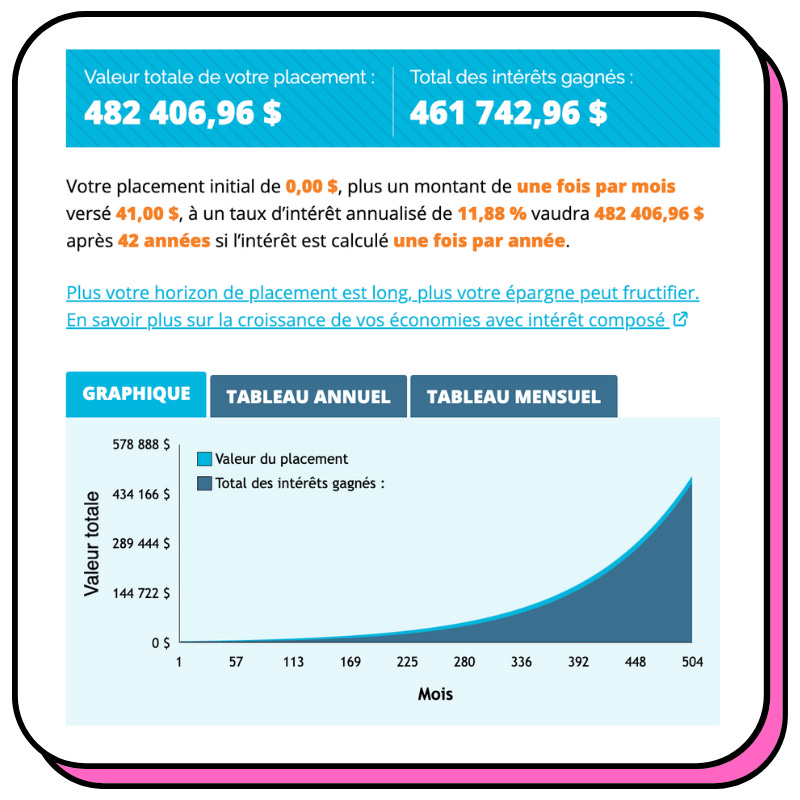

Enlevons 8 années (entre mes 14 et 22 ans) donc 41 euros par mois sur une durée totale de 42 ans :

😱😱😱😱😱😱😱😱

Mes 8 années d’investissements en moins m’ont donc fait perdre environ 704 000 euros !!!!!

Ces 6346 euros gagnés en début de vie correspondent donc à un gain supplémentaire de 704 000 euros.

Est-ce que vous comprenez maintenant pourquoi je vous dis qu’il faut investir le plus tôt possible ? On voit bien la magie des intérêts composés avec cet exemple, même avec seulement 41 euros investis par mois !

Évidemment, on ne peut pas être sûr d’avoir un taux d’intérêt de 11,88 % par an sur une si longue période, mais vous voyez tout de même la puissance du truc. Le passé ne peut pas prédire le futur. Rappelez-vous de ça.

🚨 Encore une fois et comme je disais dans l’introduction (et comme me le faisait remarquer Karl sur un de mes posts LinkedIn), l’objectif de cet exemple n’est pas de vous faire culpabiliser, mais simplement de vous montrer qu’investir même de petites sommes sur de longues périodes est la clé.

Que vous ayez 14 ans, 30 ans ou 60 ans, il n’est jamais trop tôt ou trop tard.

Par contre, si vous avez des jeunes dans votre entourage, c’est votre mission de leur expliquer pourquoi commencer tôt. C’est pour cette raison aussi que je vous donne cet exemple.

Et que vous ayez 10 euros par mois, 200 ou 2000 euros à épargner, il est tout à fait possible de s’y mettre et d’obtenir des résultats.

Vous savez pourquoi il faut investir le plus tôt possible et aussi pourquoi même de petites sommes peuvent se transformer en gros pactoles avec le temps.

Maintenant nous allons explorer comment investir simplement ces petites sommes ou même comment générer des revenus avec 0 € pour ensuite tenter d’investir ces revenus.

C’est parti !

Quelques idées pour investir simplement en Bourse avec quelques dizaines d’euros par mois

Quand j’avais 16 ans, c’était galère. Plus maintenant grâce à la tech.

💡 Pour investir en Bourse, si vous commencez avec de petites sommes, je pense sérieusement qu’investir simplement dans des ETF (un panier d’actions) est l’une des meilleures choses à faire. Deux exemples :Le S&P 500 (les 500 plus grosses entreprises américaines).

Le MSCI World qui est un autre ETF qui rassemble plus de 1500 entreprises à travers le monde.

Il est possible de le faire simplement via des comptes-titres ou des PEA. Pour les assurances vie, c’est plus compliqué avec quelques euros, car les versements initiaux sont souvent compris entre 500 et 1000 euros et les versements mensuels sont aussi autour des 100 euros minimums par mois…

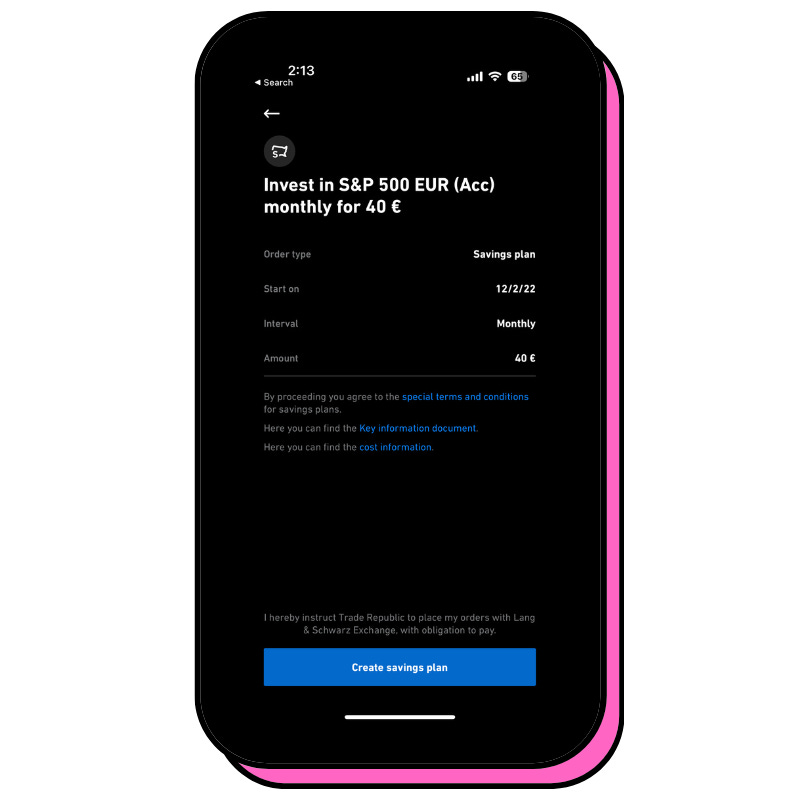

Investir en Bourse avec Trade Republic

Franchement, pour investir en Bourse, n’allez pas forcément plus loin. C’est très bien. Une grosse boîte allemande bien solide et réglementée par la Federal Bank of Germany et la BaFin.

Vous choisissez un ETF (et idéalement plusieurs) de type S&P 500 (un panier d’action qui regroupe les 500 plus grosses entreprises américaines) et vous programmez un investissement, par exemple :

Avantages :

L’ouverture du compte est gratuite et les frais sont très bas.

Possibilité d’acheter des fractions d’actions pour investir avec de petites sommes (vous pouvez acheter par exemple pour 10 € d’actions Apple alors qu’une action coûte 150 dollars à l’heure où j’écris ces lignes).

Possibilité de créer ses propres paniers d’actions et ETFs.

Possibilité d’automatiser ses investissements.

Réglementée par la BaFin.

Utilisation simple.

Risques et inconvénients :

Vous investissez en Bourse donc c’est essentiellement un risque lié aux produits que vous achetez via l’app.

À partir de combien peut-on investir ? 1 €.

📲 Pour ouvrir un compte Trade Republic avec mon code de parrainage, c’est par ici (je touche 25 euros) et sans, c’est par là. Je précise que, comme toutes les plateformes présentées ici (sauf les sponsors), aucune entreprise ne m’a payé pour parler d’elle.

Investir en Bourse avec Trading 212

Mon 2e coup de cœur pour les débutants. Je l’utilise à titre perso énormément. Un peu plus de fonctionnalités que Trade Republic, mais un peu plus complexe à utiliser.

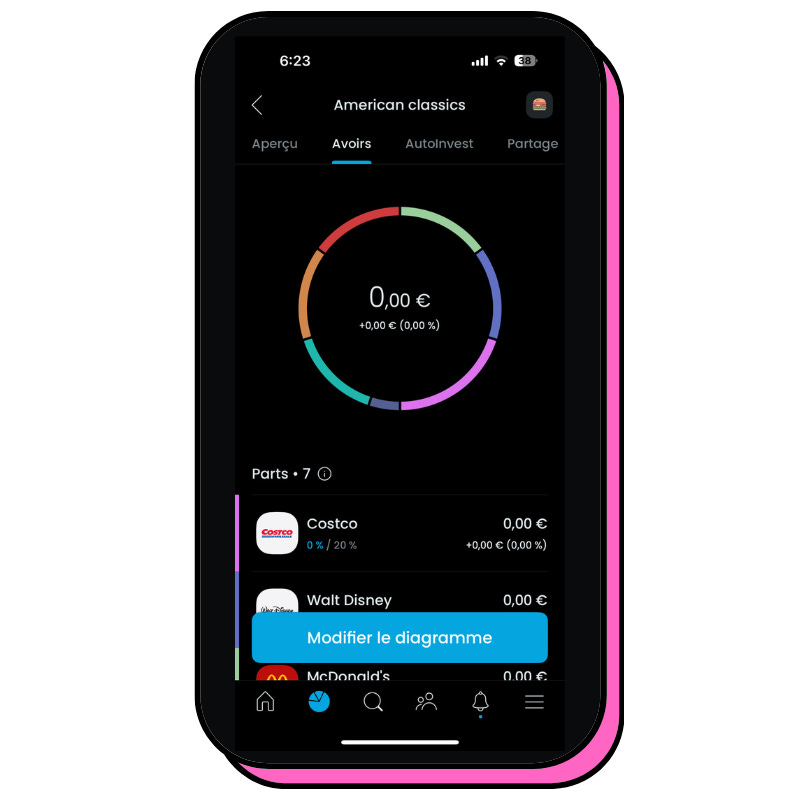

Le gros point positif de Trading 212, c’est que vous pouvez créer des paniers d’actions ou d’ETFs de votre choix et automatiser les investissements à partir d’une toute petite somme (quelques euros par mois) :

Avantages :

L’ouverture du compte est gratuite et les frais sont relativement bas.

Possibilité d’acheter des fractions d’actions pour investir avec de petites sommes.

Possibilité d’automatiser ses investissements.

Possibilité de créer ses propres paniers d’actions et ETFs en choisissant le pourcentage alloué à chaque action ou ETF.

Possibilité de copier des paniers d’autres personnes (j’ajoute en avantage, mais ça peut vite devenir un inconvénient si vous suivez une mauvaise allocation).

Utilisation simple.

Une app qui existe depuis 2006 donc avec un bel historique de 16 ans.

Risques et inconvénients :

Un peu plus opaque que Trade Republic en apparence, mais je n’ai pas trop creusé.

À partir de combien peut-on investir ? 1 €.

📲 Pour ouvrir un compte Trading 212, c’est par ici.

Investir en Bourse via un PEA sur Boursorama ou autres

Un PEA ou plan d’épargne en actions vous permet d’investir en Bourse et de bénéficier de gros avantages fiscaux après quelques années (parfait pour les investisseurs long terme). Si vous voulez en savoir plus sur les PEA, c’est par ici.

Je vais prendre l’exemple de Boursorama, car c’est celui que j’utilise, mais vous pouvez aussi aller chez Bourse Direct ou encore Fortunéo.

Avantages :

L’ouverture du compte est gratuite.

Possibilité d’investir dans des ETFs.

Réglementée par l’AMF.

Avantages fiscaux après quelques années.

Risques et inconvénients :

Il faut ouvrir un compte Boursorama. Un peu plus laborieux que les autres apps.

Impossible d’acheter des fractions d’actions, mais certains ETFs sont accessibles à partir d’une vingtaine d’euros.

Pas possible de retirer son argent sans fermer le PEA avant 5 ans.

À partir de combien peut-on investir ? Quelques dizaines d’euros (le prix de mon ETF S&P 500 est par exemple de 25 euros pour une unité actuellement).

📲 Pour ouvrir un compte Boursorama avec mon code de parrainage, c’est par ici (je touche 130 euros et vous 150 euros) et sans, c’est par là.

Investir en Bourse avec Revolut

J’ajoute Revolut dans cette liste, car c’est une bonne première porte d’entrée pour les personnes qui ont déjà l’app. En effet, si vous avez déjà Revolut, vous pouvez aussi vous lancer simplement et avec très peu d’argent dans l’investissement en Bourse :

Avantages :

L’ouverture du compte est gratuite et les frais sont assez bas.

Utilisation simple.

Possibilité d’acheter des fractions d’actions pour investir avec de petites sommes.

Risques et inconvénients :

Pas d’ETFs.

Pas d’automatisation.

Il faut convertir en dollars pour investir (c’est simple, mais une étape supplémentaire).

Exposition au risque de change (possibilité que le dollar chute par rapport à l’euro).

À partir de combien peut-on investir ? 1 €.

📲 Pour ouvrir un compte Revolut avec mon code de parrainage, c’est par ici (je touche 60 euros) et sans, c’est par là.

Paymium, notre sponsor du jour va être une transition parfaite !

👩🏫 Yoann, est-ce que je peux encore faire confiance aux plateformes centralisées d’achats de cryptos suite à la tempête que nous traversons ?

Avant de commencer, est-ce que vous savez que Paymium, une entreprise française, est la plus vieille place de marché d’achat/vente de cryptos au monde encore en fonctionnement ? En effet, la naissance de Paymium remonte à… wait for it… 2011 (sous le nom de Bitcoin-Central) ! Le Bitcoin n’avait que 2 ans.

Paymium a donc traversé un peu toutes les tempêtes sans broncher. Une plateforme comporte des risques quand elle s’expose à des produits financiers complexes (#VousSavezDeQuiJeVeuxParler) ou quand elle s’expose aux hackers. Paymium n’utilise pas vos fonds pour les investir ailleurs (produits complexes) et utilise un système de “deep cold storage”. Hein ?! C’est l’équivalent du coffre-fort inviolable d’une banque pour les cryptos, mais en mieux. Paymium fonctionne sur ce système pour protéger vos cryptos.

De plus, Paymium est enregistrée en tant que PSAN auprès de l’AMF, c’est-à-dire que le gendarme des marchés financiers surveille cette entreprise pour vous protéger.

Paymium est donc une des plateformes les plus sécurisées pour acheter du bitcoin ou de l’ethereum aujourd’hui et une des plus simples pour les débutants avec notamment la possibilité de programmer des achats récurrents (le fameux DCA ou Dollar Cost Averaging que je vous répète tout le temps). Et si vous êtes expert, Paymium vous propose également de nombreuses fonctionnalités.

✨ Depuis quelques semaines, Paymium a fait peau neuve comme vous pourrez le voir avec une interface au top.

🎁 Ça vous parle ? Paymium offre 20 € aux lecteurs de Snowball (avec un dépôt au moins égal à 1 €). Il suffit d’utiliser le code SNOWBALL ou de cliquer sur le lien ci-dessous :

Quelques idées pour investir simplement en cryptos avec quelques dizaines d’euros par mois

Il est relativement plus simple d’investir de petites sommes en cryptos. Si vous n’avez que quelques dizaines d’euros par mois à investir en tout, je vous conseille de n’investir qu’une petite partie de cet argent étant donné le risque élevé de ce type d’investissement. Si vous investissez 40 euros par mois en tout, n’allez vraiment pas au-dessus de 10 € par mois en cryptos. C’est déjà relativement beaucoup, car 25 % du capital investi. Entre 5 et 10 euros serait plus raisonnable.

Investir en cryptos avec Paymium

Oui, Paymium est le sponsor du jour, mais je l’aurais ajouté quand même à la liste pour les mêmes raisons évoquées dans l’encart sponsor.

Avantages :

Plateforme extrêmement sécurisée et robuste. L’une des plus vieilles au monde.

Surveillée par l’AMF.

Utilisation simple.

Frais bas.

Possibilité de programmer ses investissements.

Risques et inconvénients :

Risques liés à l’investissement en cryptos.

Pour l’instant, vous ne pouvez faire des versements sur l’app en euros que via des virements bancaires.

À partir de combien peut-on investir ? 1 €.

📲 Pour ouvrir un compte Paymium, vous pouvez utiliser ce lien et obtenir 20 € en cadeau.

Investir en cryptos avec Coinbase

Coinbase, c’est un peu l’app de référence en termes de simplicité d’utilisation pour investir simplement dans un grand nombre de cryptos.

Avantages :

Plateforme extrêmement sécurisée et robuste. L’une des plus vieilles et des plus réglementées aux US.

Surveillée par le gendarme des finances aux US.

Utilisation extrêmement simple.

Possibilité de programmer ses investissements.

Un grand nombre de cryptos disponibles.

Risques et inconvénients :

Risques liés à l’investissement en cryptos.

Frais élevés.

À partir de combien peut-on investir ? 1 €.

📲 Pour ouvrir un compte Coinbase, vous pouvez utiliser mon code de parrainage (10 € pour vous et 10 € pour moi) ou sans code.

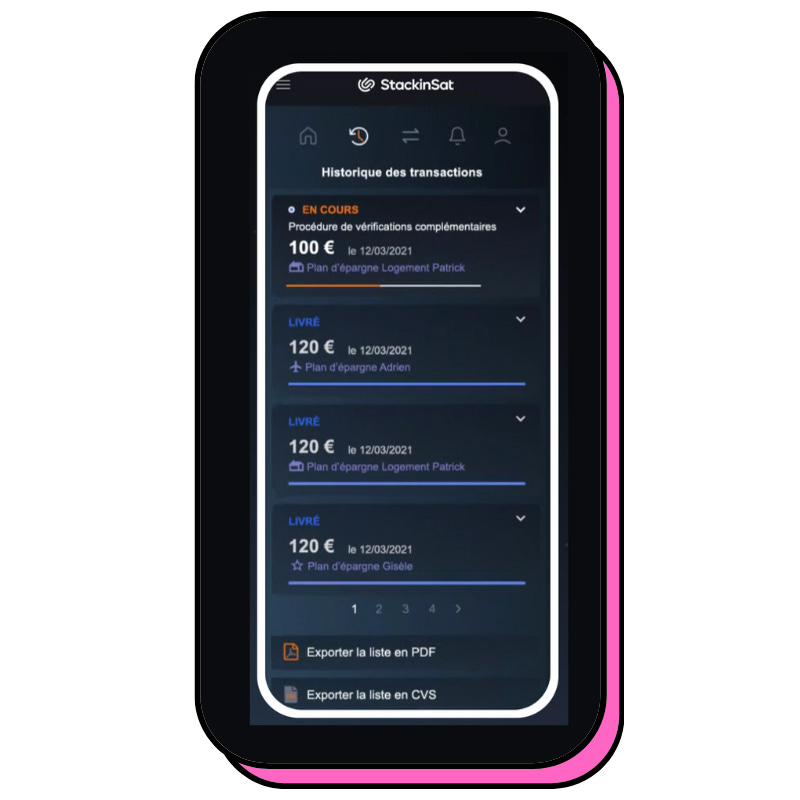

Investir dans les bitcoins avec StackinSat

StackinSat est une app vraiment bien faite qui vous permet d’investir à 100 % dans le bitcoin.

Avantages :

Permet de créer différents coffres pour différents objectifs.

Surveillée par l’AMF.

Des frais bas.

Utilisation extrêmement simple.

Possibilité de programmer ses investissements.

Risques et inconvénients :

Risques liés à l’investissement en cryptos.

Seul le bitcoin est disponible.

Plateforme très jeune.

À partir de combien peut-on investir ? 10 € par mois minimum.

📲 Pour ouvrir un compte StackinSat.

Investir dans les cryptos avec Cryptosimple

Cryptosimple vous aide à investir simplement dans les cryptos en créant des paniers de cryptos qui s’adaptent aux risques que vous voulez prendre.

Avantages :

Surveillée par l’AMF.

Des frais bas.

Utilisation extrêmement simple.

Possibilité de programmer ses investissements.

Possibilité de créer des paniers de cryptos selon le niveau de risque que vous souhaitez prendre.

Risques et inconvénients :

Risques liés à l’investissement en cryptos.

Plateforme très jeune.

À partir de combien peut-on investir ? À partir de 1 euro (je crois).

📲 Pour ouvrir un compte Cryptosimple.

Investir les arrondis de vos paiements dans des cryptos ou du bitcoin avec Bitstack et Revolut.

Bitstack

Bitstack vous permet d’investir simplement les centimes de vos arrondis en bitcoins.

Avantages :

Surveillée par l’AMF.

Des frais bas.

Utilisation extrêmement simple.

Vous investissez sans vous en rendre compte grâce aux arrondis. Possibilité également de multiplier les arrondis qui seront investis en bitcoin.

Possibilité d’acheter et vendre des bitcoins à partir de 1 euro.

Possibilité d’automatiser ses investissements.

Risques et inconvénients :

Risques liés à l’investissement en cryptos.

Seul le bitcoin est disponible.

Plateforme très jeune.

À partir de combien peut-on investir ? Quelques centimes.

📲 Pour ouvrir un compte Bitstack.

Revolut

Revolut vous permet non seulement d’investir dans un grand nombre de cryptos, mais vous pouvez aussi créer des coffres bitcoin ou ethereum qui seront alimentés grâce aux arrondis de vos achats faits avec votre carte Revolut.

Avantages :

Utilisation extrêmement simple.

Vous investissez sans vous en rendre compte grâce aux arrondis. Possibilité également de multiplier les arrondis qui seront investis en bitcoin.

Possibilité d’acheter et vendre des cryptos à partir d’un euro.

Possibilité de créer des investissements automatisés.

Risques et inconvénients :

Des frais un peu élevés.

Impossible pour l’instant de transférer vos cryptos en dehors de la plateforme Revolut (ça semble être prévu, mais pas encore dispo en France).

Risques liés à l’investissement en cryptos.

À partir de combien peut-on investir ? Quelques centimes.

📲 Pour ouvrir un compte Revolut avec mon code de parrainage, c’est par ici (je touche 60 euros) et sans, c’est par là.

Remarque : Binance est aussi une très bonne plateforme, mais étant donné sa complexité pour les néophytes, j’ai préféré la mettre de côté pour l’instant. On en reparlera une prochaine fois.

Quelques idées pour investir en immobilier avec quelques dizaines d’euros

Investir dans l’immobilier, ce n’est plus réservé aux personnes les plus fortunées.

Alors oui, avec quelques euros par mois d’épargne, vous ne pourrez pas investir en SCPI ou dans un achat locatif (quoi que…), mais il existe de nouvelles solutions que nous allons parcourir.

Investir dans des REIT et SIIC via un compte-titres (comme Trading 212 ou Trade Republic)

Un REIT (Real Estate Investment Trust) est un fonds d’investissement qui va prendre l’argent de milliers d’investisseurs comme vous et moi pour ensuite l’investir dans des biens immobiliers. Le fonds reversera ensuite la majeure partie des loyers aux investisseurs.

Si on simplifie, c’est un fonctionnement très similaire aux SCPI (Société Civile de Placement Immobilier), mais vous ne pouvez pas emprunter pour investir dans un REIT.

Par contre les avantages sont plutôt intéressants :

Vous pouvez investir dans des biens immobiliers un peu partout dans le monde.

Les rendements sont très corrects.

Vous pouvez acheter des fractions de REIT et donc investir à partir de quelques euros.

Contrairement aux SCPI, vous pouvez acheter et vendre ces actifs très facilement. La liquidité est plus forte que pour les SCPI.

Deux exemples de REIT intéressants :

Alpine Income Property Trust, Inc. (symbole PINE sur les apps de trading) : 6,26 % par an (dividendes).

Regency Centers Corporation (symbole REG sur les apps de trading) : 4,19 % par an (dividendes).

Les SIIC (les sociétés d’investissement immobilier cotées en Bourse), c’est l’équivalent d’un REIT, mais en France.

Risques et inconvénients :

Les REIT et SIIC sont plus volatiles que des SCPI, car elles sont cotées en Bourse. Une chute du marché pourrait faire chuter le prix de ces actions. Pareil si on pense que la stratégie du fonds n’est pas la bonne.

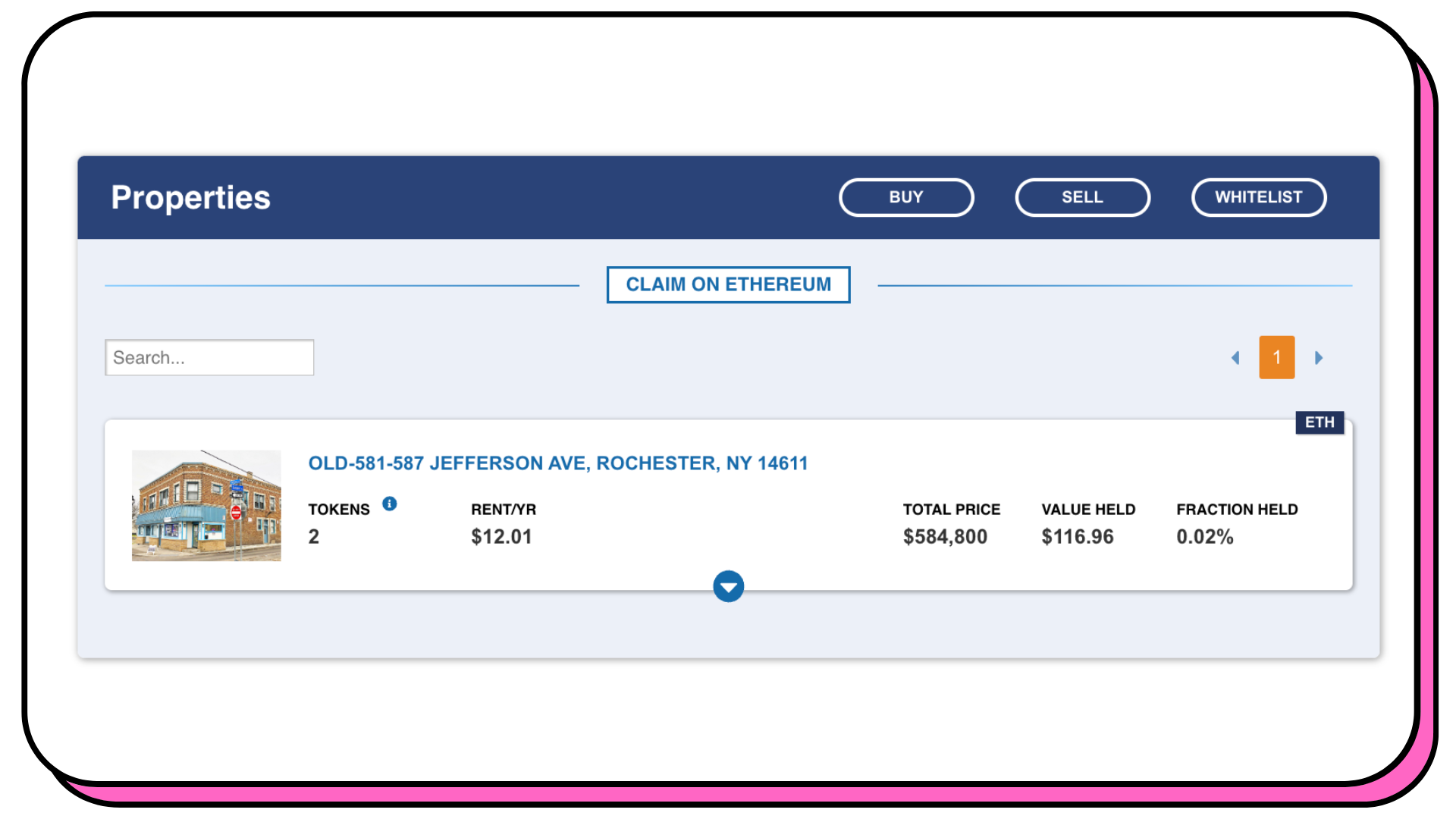

Acheter des morceaux de biens immobiliers tokenisés avec RealT

RealT est une société fondée par deux Français qui proposent un truc très simple :

Ils achètent des maisons aux États-Unis.

Ils divisent ces maisons en morceaux.

Ils transforment ces morceaux en tokens sur la blockchain (une représentation numérique d’un morceau de la maison).

Ils vendent ces tokens à des investisseurs.

Ils redistribuent les loyers aux détenteurs des tokens tous les mois.

Par exemple, j’avais acheté 2 tokens de ce bien immobilier pour environ 117 dollars, donc 58,5 dollars par token. Je perçois 12,01 dollars par an, soit un rendement d’environ 9,75 %.

Avantages :

Utilisation extrêmement simple.

Possibilité d’aller encore plus loin si vous êtes familiers avec l’univers de la finance décentralisée.

Bons rendements.

Risques et inconvénients :

Risque technologique lié à la blockchain (hack, etc.).

Risque de change, car vous investissez en dollars. En effet, le dollar peut fluctuer par rapport à l’euro et c’est un risque.

Risque que les locataires ne payent pas ou que le bien soit endommagé. Il faut donc diversifier en investissant dans plusieurs biens.

À partir de combien peut-on investir ? Environ 50 dollars (donc 50 €) par token.

📲 Pour ouvrir un compte RealT avec mon code de parrainage, c’est par ici (je touche un petit pourcentage sur les transactions) et sans, c’est par là.

Acheter des morceaux de biens immobiliers sur d’autres plateformes.

Alors je n’ai jamais testé et je n’ai pas eu le temps de creuser tous les modèles économiques de ces nouvelles entreprises. De ce fait, je vous prie de bien faire vos propres recherches avant de vous lancer ! Ce type de modèle étant très jeune, il semblerait que les risques soient élevés. Je ferai probablement une édition dédiée dans le futur pour comparer tout ça.

Voici la liste des entreprises que je connais qui vous permettent d’investir dans de l’immobilier à partir de quelques euros :

Bricks à partir de 10 euros dans de l’immobilier français avec une renta annoncée d’environ 10 %.

Brickstarter à partir de 50 euros dans de l’immobilier espagnol avec une renta autour des 5/6 %.

Cazapart à partir de 10 euros dans de l’immobilier français.

3 façons d’acheter ou de créer un business pour générer des revenus sans apport pour ensuite les réinvestir

Bon, c’est loin d’être simple, c’est loin d’être fait pour tout le monde, mais cela reste possible.

Je ne vais pas avoir le temps de creuser chaque point qui pourrait presque devenir une newsletter à part entière (c’est d’ailleurs déjà le cas pour certains).

Ici, il ne s’agit pas d’investissement de façon directe, mais plutôt de quelques façons de générer des revenus supplémentaires pour justement pouvoir réinvestir ensuite.

Proposer à une entreprise ou une agence de l’aider à augmenter ses revenus en échange de parts

C’est Codie Sanchez qui nous parle de cette technique. Si vous êtes bon en marketing ou en vente, vous pouvez aller voir une entreprise, lui proposer d’augmenter ses ventes de X % en échange de X % de l’entreprise et des revenus.

On pourrait qualifier ça d’une forme d’affiliation un peu plus poussée.

Vous pourriez donc non seulement générer des revenus passifs, mais aussi récupérer de l’argent si un jour l’entreprise est vendue.

Racheter une PME sans apport grâce à un Search Fund

Avec Jérémy, nous avions creusé ce sujet en profondeur. En effet, il est possible de se payer une entreprise sans apport si vous avez un esprit d’entrepreneur. En effet, Jérémy nous disait :

Il s’agit d’une modalité de rachat d’entreprise à mi-chemin entre l’investissement et l’entrepreneuriat, entre le venture capital (angel investing) et les montages à effet de levier (LBO pour Leveraged Buy-Out). L’opération est également similaire à un SPAC (au sujet duquel j’ai également écrit un article à retrouver plus bas), sauf qu’elle n’implique pas une société cotée en Bourse, mais de petites et moyennes entreprises (PME ou SMB en anglais).

Pour les entrepreneurs en herbe qui n’ont pas d’idée révolutionnaire, qui ne veulent pas subir autant de pression ou qui n’ont peut-être pas le même goût du risque que les fondateurs de startups, un search fund est un excellent moyen de mener une aventure entrepreneuriale et une véritable tendance se développe de l’entrepreneuriat par l’investissement (Entrepreneurship Through Acquisition, ETA).

Pour lire cette édition :

Lancer un side business avec 0 € (ou très peu) d’apport

Il y a quelques semaines, je vous parlais de différentes façons de lancer des side business pour générer des revenus supplémentaires.

Certains nécessitent 0 € d’apport et d’autres quelques dizaines ou centaines.

Ces side business peuvent ensuite générer quelques centaines ou milliers d’euros par mois que vous pourrez donc investir (dans des actions, de l’immo, des cryptos, etc.).

Pour en savoir plus, si vous ne l’avez pas déjà fait, je vous laisse lire cette ancienne édition :

Conclusion

Plus d’excuse ! Vous pouvez littéralement investir à partir d’un euro.

Le plus dur souvent dans l’investissement, c’est de passer à l’action.

Le fait de ne pas avoir “assez” d’argent est souvent une excuse qui nous pousse à procrastiner.

Vous comprenez donc que c’est une mauvaise excuse. Même avec 20 euros par mois, vous pouvez non seulement investir en Bourse de façon extrêmement diversifiée, mais en plus investir dans d’autres actifs comme les cryptos et l’immobilier.

Bref, lancez-vous, que vous soyez jeunes ou moins jeunes, c’est aujourd’hui le premier jour du reste de votre vie d’investisseur.

💡 Vous êtes perdus et ne savez pas par où commencer ? Je vous conseille de lire cette édition de Snowball puis de piocher dans les outils évoqués aujourd’hui pour investir :

Share the love

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition !