👩🏫 Ce que vous allez apprendre aujourd’hui :

🏡 Comment investir dans des projets de rénovation de logements (ou profiter personnellement de certaines subventions).

🌳 Pourquoi investir dans des forêts est une bonne idée pour la planète et pour votre portefeuille (surtout d’un point de vue fiscalité).

👩🌾 La ferme et l’agriculture, des investissements qu’on connaît peu, mais qui peuvent être intéressants.

💰 Est-ce vraiment possible de placer son argent dans des banques qui ne financent pas le réchauffement climatique ?

Hey Snowballers !

J’espère que vous allez toutes et tous au top !

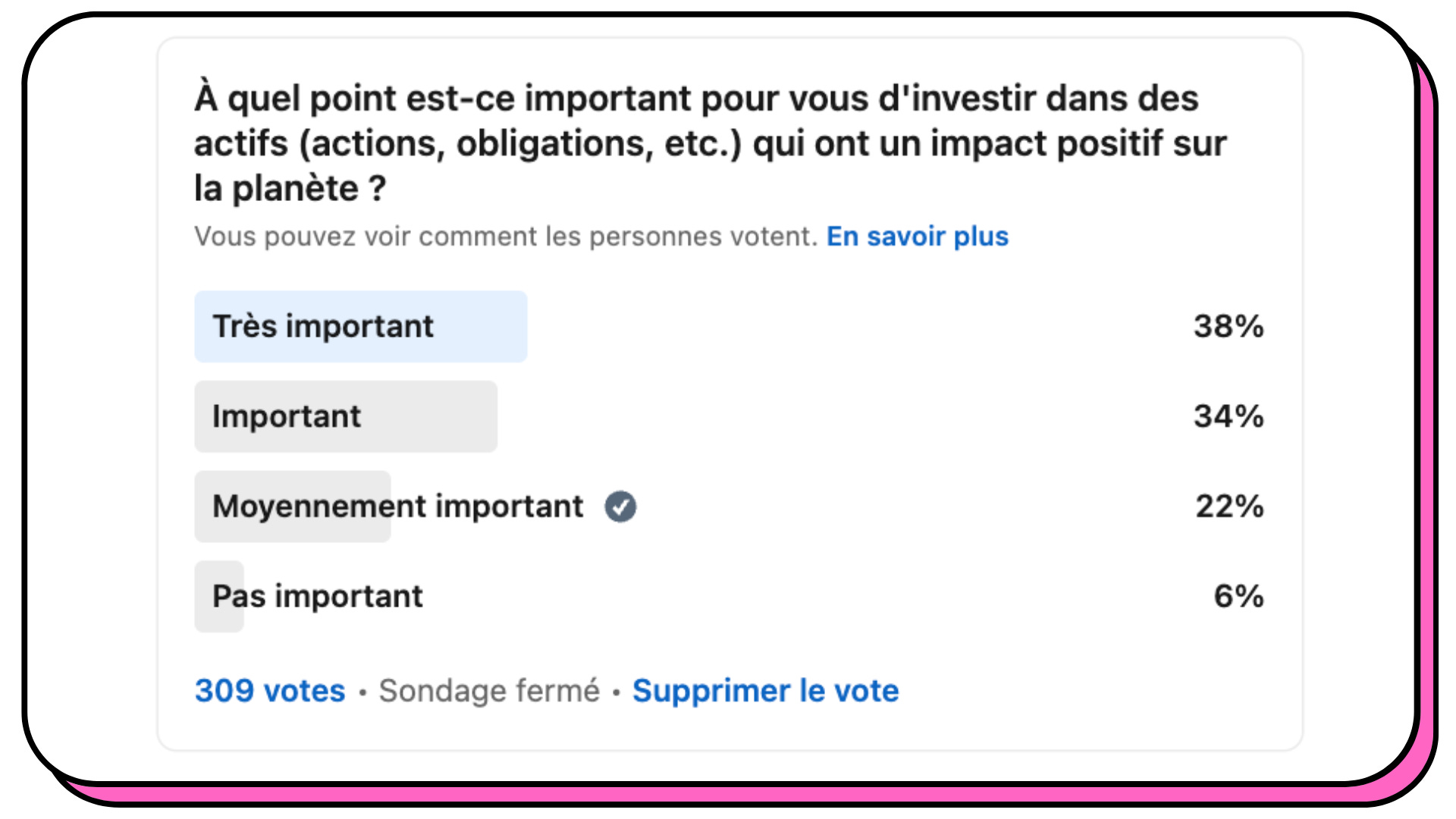

En septembre dernier, je vous demandais sur LinkedIn à quel point il était important pour vous d’investir dans des choses qui ont un impact positif sur la planète.

Vous avez donc été 72 % à dire que c’était soit très important, soit important.

J’imagine donc qu’environ 70 % des personnes qui ont ouvert cette édition la trouveront bien ou très bien, 20 % moyennement bien et 6 % pas bien. J’ai hâte de voir les résultats du sondage à la fin de cet e-mail !

Aujourd’hui, nous allons donc faire un joli petit tour d’horizon des différents investissements qui peuvent avoir un impact positif sur la planète.

Un énorme merci à Gaël qui se cache derrière la newsletter Épinard dédiée aux investissements qui contribuent à la décarbonation de votre épargne et de vos investissements. En effet, c’est Gaël qui m’accompagne aujourd’hui dans la rédaction de cette édition.

Avant de se lancer dans le vif du sujet, 2 news Snowball à vous partager :

Si vous n’avez vu passer le questionnaire (je ne vois pas comment c’est possible, mais bon 😅) qui peut vous faire gagner à coup sûr jusqu’à 40 % de réduction sur un abonnement Snowball annuel + un iPhone 13 ou 800 € de cryptos ou cash pour une ou un chanceux, il est encore temps de répondre !

Nous sommes à la recherche de créatrices et créateurs de contenu pour lancer de nouvelles newsletters sur des sujets précis tels que l’investissement dans la DeFi, les cryptos, l’art, la bourse, l’argent et la société, etc. Tous les sujets qui tournent autour des finances personnelles rentrent dans le scope. Pour en savoir plus et candidater, c’est par ici. L’idée est de vous permettre de lancer une newsletter et de générer des revenus plus rapidement tout en augmentant la valeur de Snowball.

Cette semaine, Snowball vous est présentée par un sponsor qui est de retour et que j’utilise depuis presque deux ans !

👩🏫 Yoann, comment peut-on investir dans l’immobilier américain simplement et à partir de 50 dollars ?

Effectivement, le marché immobilier américain est extrêmement dynamique et dans une perspective de diversification, il peut être intéressant pour des investisseurs européens d’explorer ce marché.

Cependant, acheter un bien aux US quand on vit en France, ce n’est pas si simple, voire impossible pour le commun des mortels.

C’est à ce moment-là que la magie de la blockchain et de l’immobilier se rencontrent !

Remy & Jean-Marc Jacobson, deux Français avec plus de trente ans d’expérience dans l’immo, ont décidé d’utiliser une techno blockchain pour permettre à n’importe qui d’investir dans de l’immobilier locatif aux États-Unis à partir d’une cinquantaine de dollars.

RealT est née.

Chaque bien immobilier est acheté par RealT qui fractionne et tokenise ces biens en parts égales. Ces parts sont ensuite vendues à la communauté par le biais d'une place de marché. En quelques clics, vous devenez copropriétaire d’une maison et vous percevez une partie des revenus selon le nombre de tokens que vous détenez.

Pour quelle rentabilité ? Autour de 10 % en moyenne.

À quelle fréquence ? Vous touchez vos revenus passifs toutes les semaines !

Et si vous voulez aller encore plus loin dans la finance décentralisée (DeFi), RealT s’est récemment associée au protocole AAVE (un leader sérieux de la DeFi) pour vous permettre d’aller encore plus loin et de générer de nouveaux revenus.

🏡 Pour commencer à investir simplement aux US à partir de 50 dollars avec votre CB ou vos cryptos, c’est par ici. 👇

🚨 Bien évidemment, ce type d’investissement n’est pas sans risque. Risque de change vu que vous investissez en dollars, il s’agit d’une technologie blockchain, donc le risque technologique est présent et risque lié aux locations elles-mêmes (défaut de paiement des locataires par exemple).

Sommaire de cette édition

Introduction.

Rénover énergétiquement des logements.

Recréer des puits de carbone en investissant dans la forêt. 🌲

Promouvoir une agriculture plus durable en achetant des terres agricoles.

Investir dans la transition énergétique via le crowdfunding.

Mettre son épargne au vert.

Bonus : Et ma banque dans tout ça ?

Conclusion.

1. Introduction

[GAËL] Les actions que l’on entreprend aujourd’hui auront de l’importance demain.

Chaque investisseur en est conscient, c’est pour préparer son avenir que l’on investit.

Mais un investissement est souvent un choix qui nous engage sur le long terme : 10, 15, 25 ans… (HODL comme on dit dans le web3 😁.)

Quand on évoque le changement climatique, on parle souvent de 2050 et ça nous paraît si loin…

Pourtant, si vous empruntez cette année sur 25 ans, vous aurez fini de rembourser votre crédit en 2047 !

Finalement, c’est pas si loin 🤔.

Alors chaque décision d’investissement, chaque entreprise soutenue, chaque projet financé aujourd’hui, nous engage sur une trajectoire.

Il nous appartient de choisir entre une trajectoire qui nous mène collectivement vers un monde plus durable, ou vers le chaos climatique.

Eh, tu plombes l’ambiance avec tes histoires là…

Sauf qu’il y a une bonne nouvelle ! Il est possible de construire son patrimoine en s’appuyant sur des solutions diversifiées et vertueuses.

Pour vous guider dans le monde de l’épargne responsable, je vous propose de relever quelques défis de la transition écologique :

Rénover les logements.

Développer des puits de carbone.

Mettre en place une agriculture durable

Produire de l’énergie bas carbone.

Mettre son épargne au vert.

Bonus : Et ma banque dans tout ça ?

Ready, set, go!

[YOANN] J’adore cet exemple du prêt immobilier. J’ai souvent tendance à comparer aussi la finance et l’investissement à la santé et au sport. Le fait de prendre de bonnes ou mauvaises habitudes n’est pas directement visible, mais au bout d’une longue période, notre corps nous remerciera ou nous maudira.

L’investissement et l’environnement, c’est pareil. Les effets se font sentir sur un temps long et il faut arriver à le visualiser pour s’en rendre compte. Je suis vraiment ravi d’aborder ce sujet aujourd’hui avec Gaël !

2. Rénover énergétiquement des logements

[GAËL] L’immobilier est et sera un chantier majeur de la transition environnementale. C’est surtout une superbe opportunité d’investissement.

40 % des résidences principales sont dans les trois étiquettes DPE (Diagnostic de Performance Énergétique) les plus énergivores (E, F et G) (source ADEME).

Le chantier de la rénovation énergétique des logements est énorme (changement des chaudières au fioul ou à gaz, isolation des combles, double vitrage, etc.).

Et la réglementation va devenir sévère pour l’immobilier locatif :

2025 : interdiction de la location des logements possédant un DPE de G.

2028 : interdiction de la location des logements possédant un DPE de F.

2034 : interdiction de la location des logements possédant un DPE de E.

Il y a donc de belles opportunités d’investissement à réaliser, car certains propriétaires ne pourront pas financer leurs travaux de rénovation.

Si vous êtes déjà propriétaire d’un bien locatif, allez faire un tour du côté de Ma Prime Rénov, vous y retrouverez l’ensemble des aides mis à disposition de l’État pour rénover vos biens.

Et coup double, l’état vient de doubler le plafond du déficit foncier de 10 700 € à 21 400 €. (Source)

Si vous ne l’êtes pas encore, soyez attentif aux Diagnostic de Performance énergétique (DPE) des biens et aux coûts associés à la rénovation.

Pour en savoir plus, un très bon podcast La Martingale avec Chloé Clair de NamR.

Pour les investisseurs passifs, quelques SCPI et fonds immobiliers se sont spécialisés dans le domaine, voici 2 exemples. 👇

[P.S. YOANN] Si vous ne savez pas ce qu’est une SCPI, ou vaguement, vous pouvez consulter cette édition. Mais en gros, c’est un fonds d’investissement qui va acheter des biens immobiliers en regroupant l’argent de centaines d’investisseuses et investisseurs pour ensuite reverser la majorité des loyers à ces derniers. C’est donc un moyen d’investir dans l’immobilier locatif sans acheter un bien.

Kyaneos Pierre : Une figure singulière des SCPI françaises avec 90 % de son patrimoine constitué d’immobilier résidentiel (les 10 % restant étant du tertiaire).

Son principe de fonctionnement est simple :

Acheter des immeubles dans les petites et moyennes villes françaises (ex. Avignon, Chalon-sur-Saône).

Réaliser des travaux de rénovation énergétique (isolation des combles, pompes à chaleurs…) et de qualité (aménagement intérieur, nouvelle cuisine ou salle de bain…).

Louer ces logements auprès de particuliers à des loyers raisonnables.

Et ça fonctionne plutôt bien, en 2021, c’est 100 millions d’euros qui ont été investis par des particuliers dans Kyaneos Pierre et près de 1000 logements rénovés.

Et cerise sur le gâteau, son taux de distribution s’élevait à 5,9 % en 2021.

Plus d’infos par ici, dans l’édition #10.

Novaxia : Re-Cyc-Ler ! C’est le mot d’ordre.

Ici aussi, la logique est simple :

Acheter des actifs obsolètes (bureaux vides, friches…).

Transformer et optimiser les immeubles (hôtels, logements, co-working…).

Les céder à d’autres acteurs (SCPI, institutionnels…).

Novaxia a été pionnier du recyclage urbain avec son fonds Novaxia One lancé en 2014.

Ce fonds, disponible en assurance vie, via votre PEA/PEA-PME ou en direct, a un objectif de rendement de 6 %.

La SCPI Novaxia Neo qui fonctionne avec la même logique a distribué 6,49 % en 2021 avec un objectif long terme de taux de distribution de 5,5 %.

👩🏫 Yoann, comment est-ce que je peux investir simplement pour ma retraite tout en défiscalisant ?

Avant de commencer, est-ce que vous savez qu’en moyenne, si vous êtes un salarié cadre, vos revenus chutent d’environ 40 % à la retraite ? Pour les micro-entrepreneurs, cela peut atteindre les 90 % !

Sans trop savoir à quoi s’attendre pour les prochaines réformes des retraites, investir pour préparer la sienne semble être une excellente idée. Investir pour préparer sa retraite ET faire des économies d’impôts, c'est encore mieux.

Depuis le mois d’octobre, Nalo vous permet d’ouvrir un Plan d’Épargne Retraite (PER pour les intimes) qui s’adapte à votre situation. Le PER Nalo vous permet d’investir en Bourse simplement pour préparer votre retraite. Les principaux avantages ?

Des frais parmi les bas du marché (1,6 % tout compris).

Le seul PER 100 % sur mesure, qui construit un portefeuille différent pour chaque client et qui sécurise vos investissements en continu tout au long de votre vie.

Un conseil haut de gamme, avec une équipe d’anciens banquiers privés dispo pour répondre à toutes vos questions.

✨ Et le gros bonus : si vous ouvrez votre PER avant le 21 décembre, vous pourrez payer moins d’impôts dès l’année prochaine, car votre versement initial (et seulement lui) sera déductible ! Les versements effectués chaque année sont déduits de votre revenu imposable, que vous soyez salarié ou indépendant (attention, vous serez imposés quand vous récupérerez votre argent à la retraite par contre).

🎁 Ça vous parle ? Nalo propose aux membres de la communauté de bénéficier de 3 mois de frais de gestion offerts (dans la limite de 1000 €). Pour s’inscrire, c’est par ici :

🚨 Comme toujours avec les investissements en Bourse, ce type d’investissement n’est pas sans risque. Le capital investi n’est pas garanti et peut être perdu.

3. Recréer des puits de carbone en investissant dans la forêt 🌲

[GAËL] Ou comment faire littéralement pousser son argent. 😅

En France, les forêts, c’est presque 1/3 du territoire national.

D’un point de vue environnemental, on estime que la forêt française absorbe 50 millions de tonnes de CO2 par an (source) soit l’équivalent des émissions annuelles de 4,5 millions de Français.

C’est l’un des rares puits de carbone que l’on maîtrise. Si on ne veut pas se prendre des canicules tous les ans, il est nécessaire de prendre soin et de développer nos forêts.

Ok, on ne va pas se le cacher, le rendement de la forêt, c’est pas celui du S&P500 sur les cinquante dernières années. Le prix des forêts s’est apprécié d’environ 3 % par an sur les vingt dernières années. It’s something! Retrouvez les prix près de chez vous ici.

Mais, la vraie martingale de la forêt, c’est sa fiscalité :

Pas d’IFI sur les forêts et groupements forestiers.

En cas de succession, les actifs forestiers sont exonérés à hauteur de 75 %.

Et cerise sur le gâteau : 18 à 25 % du montant de votre investissement en groupement forestier peuvent être déduits de votre impôt sur le revenu (IR-PME). Attention toutefois au plafond de 10 000 € si vous réalisez d’autres investissements par ailleurs (Source).

Quelques pistes pour y investir :

Pour les mordus de chasse aux champignons : acheter directement votre forêt. Adressez-vous directement à la société forestière (filiale de la Caisse des dépôts), à votre notaire, vos agences immobilières ou encore sur le fameux bon coin.

Pour les passifs : Vous devriez trouver votre bonheur dans les Groupements fonciers forestiers (GFF) ou Groupements forestiers d’investissement (GFI). Vous deviendrez ainsi associé du groupement et recevrez une quote-part des revenus issus de l’exploitation de la forêt. Les principaux acteurs sont : France Valley & Fiducial.

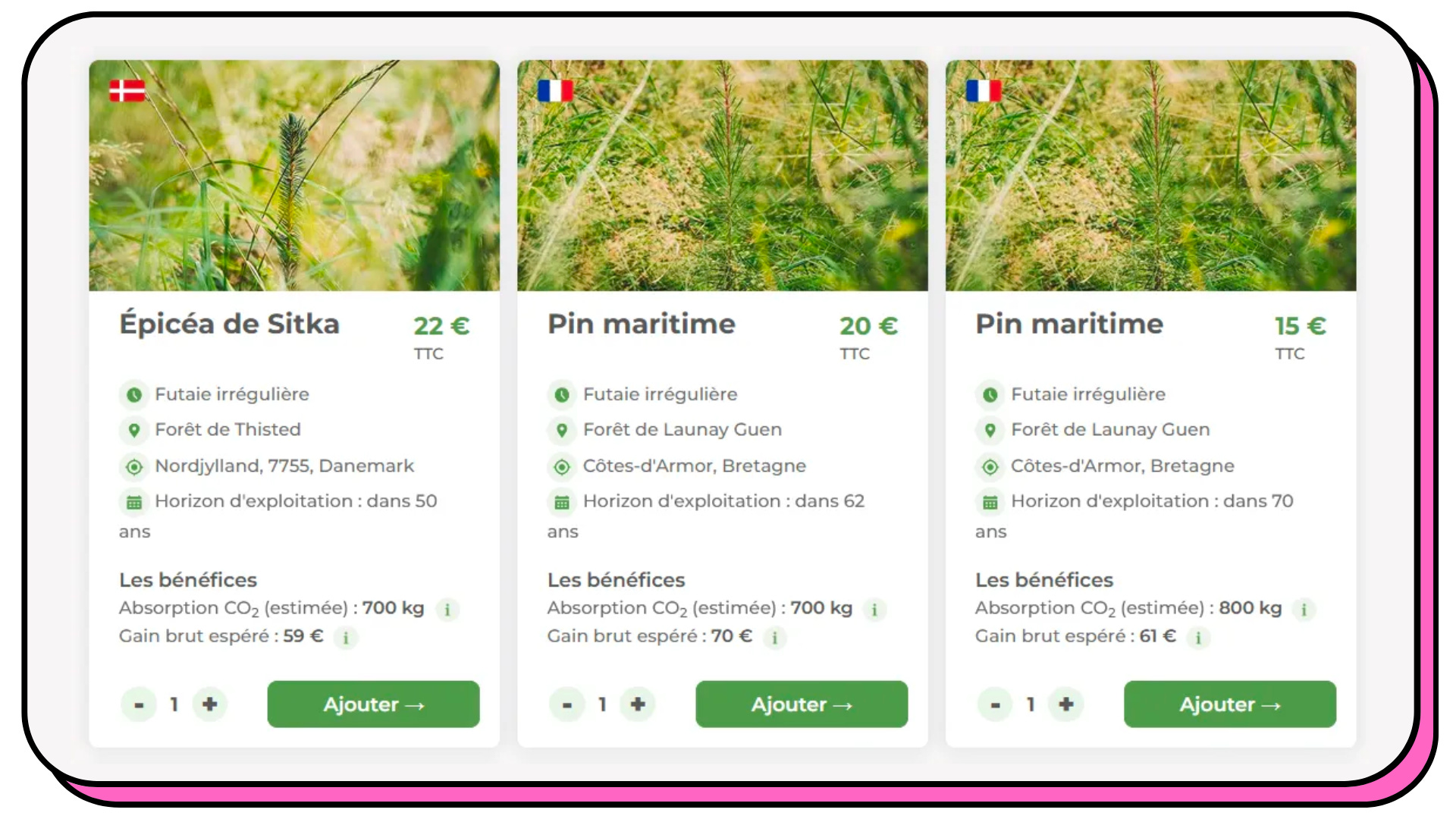

Pour les plus petites bourses (ou pas) : Avec la plateforme Ecotree, vous pouvez contribuer à gérer plus durablement les forêts en devenant propriétaire d’un ou plusieurs arbres. Vous aurez le choix entre plusieurs essences, localisation et pourrez même souscrire à un abonnement mensuel. Petite précision, le foncier (le sol) reste, lui, la propriété d’Ecotree. En conséquence, il n’est pas possible de bénéficier des avantages fiscaux.

Pour approfondir cette thématique, un article gratuit sur Ecotree et un benchmark des principaux GFF & GFI (accès Premium).

[YOANN] Acheter un bout de forêt, ça me fait penser à cette vieille édition dédiée aux investissements pour se préparer à l’apocalypse (ce qu’on essaye donc d’éviter, en partie, aujourd’hui grâce à ces investissements).

4. Promouvoir une agriculture plus durable en achetant des terres agricoles

[GAËL] Acheter une ferme coûte cher, le prix monte rapidement à plusieurs centaines de milliers d’euros et dépasse régulièrement le million.

Le financement du foncier, c’est le 1er obstacle à l’installation de nouveaux agriculteurs.

Cet endettement initial est un véritable verrou à la transformation du modèle agricole français.

Et oui, avec une telle dette, difficile d’encaisser les pertes de rendement associées à un passage en bio.

Pour y répondre, de nouvelles foncières agricoles engagées voient le jour comme Terres de liens ou Fermes en vie (FEVE).

Leur vocation est d’acheter des fermes qui seront ensuite louées à des agriculteurs souhaitant développer des modèles plus durables (agroécologie, bio, bien-être animal, etc.).

En tant qu’investisseurs, vous devenez donc propriétaires d’une partie des terres agricoles.

La terre agricole comme la forêt peut être considérée comme une bonne valeur de fonds de portefeuille.

Même s’il s’agit d’un investissement solidaire. La foncière FEVE a pour objectif une réévaluation du prix de la part de 2 % par an. Cet objectif se base sur :

les loyers non distribués,

l’évolution à la hausse du prix des terres et des bâtis.

Ici aussi, il est possible de bénéficier d’une réduction d’impôts sur le revenu (IR-PME) compris entre 18 et 25 % de votre investissement.

5. Investir dans la transition énergétique via le crowdfunding

[GAËL] Déjà évoqué à plusieurs reprises sur Snowball, le crowdfunding est souvent un incontournable de l’investissement à impact.

Pourquoi ?

👉 C’est hyper transparent ! Vous investissez directement dans un projet concret.

👉 Il y a le choix ! Du développement de l’agriculture locale, aux stations solaires, en passant par la création d’entreprises d’insertion…

🚨 Attention toutefois, le risque de ce type d’investissement est élevé. C’est plutôt à considérer pour diversifier un patrimoine déjà établi.

Depuis quelques mois, on s’aperçoit que l’Europe est beaucoup trop dépendante des énergies fossiles pour son mix électrique (coucou le gaz russe 🖐). Pour pallier, nous aurons besoin de tous types d’énergies et notamment des renouvelables.

D’ailleurs, le gouvernement français a lancé un plan d’accélération de la mise en place des centrales renouvelables.

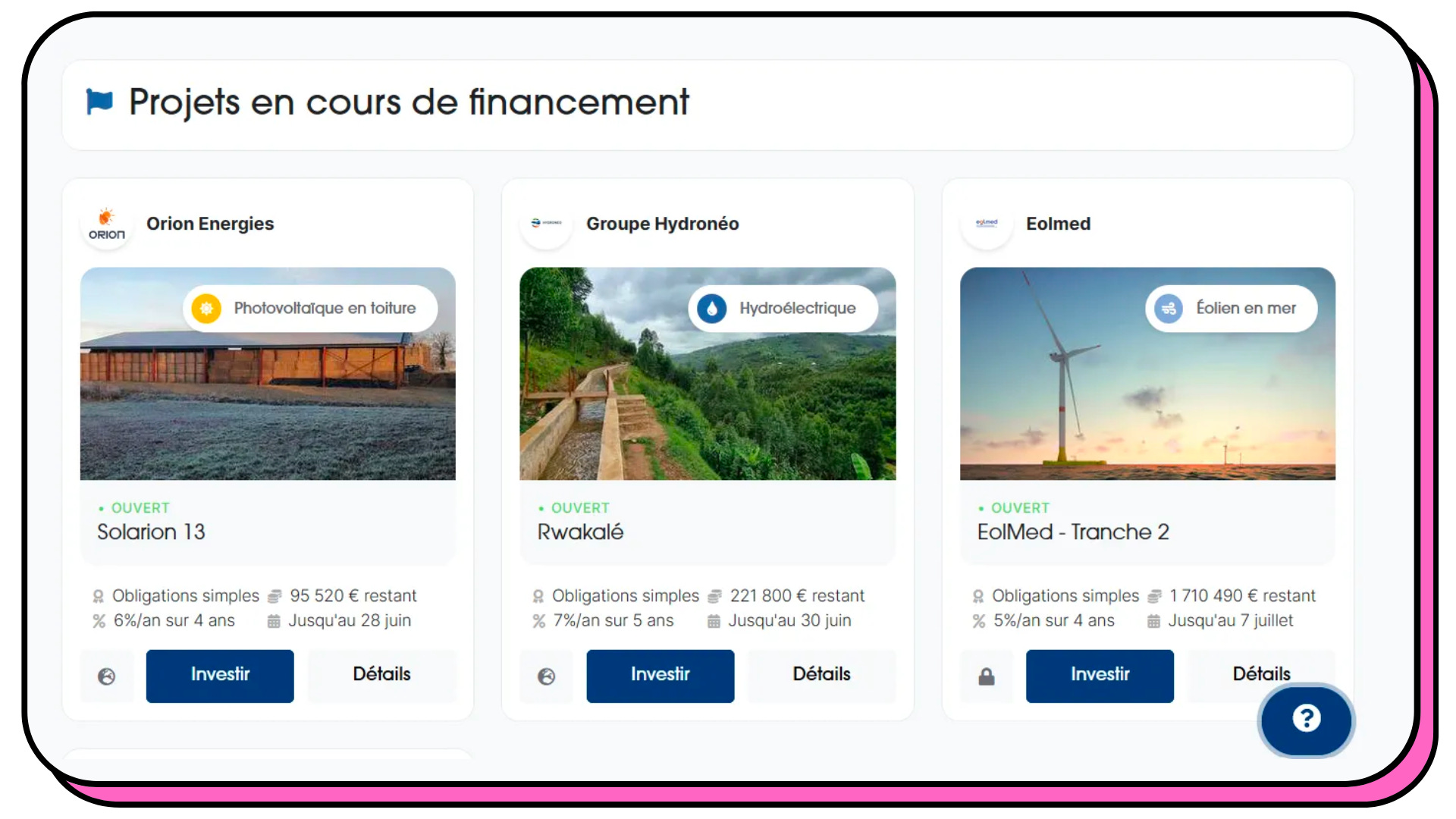

Une des clés de la réussite de ces projets est d’y associer la population locale. Pour ça, les porteurs de projet ont une astuce : le financement participatif.

C’est une démarche Win-Win : les citoyens participants au projet peuvent espérer un retour financier et les exploitants ont généralement un bonus dans l’évaluation de leur dossier par les autorités.

Concernant les projets d’énergies renouvelables (solaire, éolien, chaleur, hydro…), quelques plateformes françaises sortent du lot :

Enerfip : 260 projets financés pour 274 M€ investis, c’est la première plateforme en Europe sur le sujet.

Lendosphere : 400 projets financés pour 162 M€ investis, la plateforme propose une centaine de projets par an.

Lendopolis : 469 projets financés pour 171 M€ investis, après avoir proposé des projets dans le TPE/PME et l’immobilier, Lendopolis s’est recentrée sur les énergies renouvelables depuis 2021.

Les rendements pour ce type d’investissement sont compris entre 3 et 7 % en fonction des projets.

Plus d’infos par ici.

6. Mettre son épargne au vert

[GAËL] On va se concentrer sur le fameux placement préféré des Français : l’assurance vie !

[YOANN] Pour un petit rappel sur ce qu’est une assurance vie, c’est par ici.

Lui aussi prend son virage écologique avec l’apparition de nouvelles offres “Responsables”.

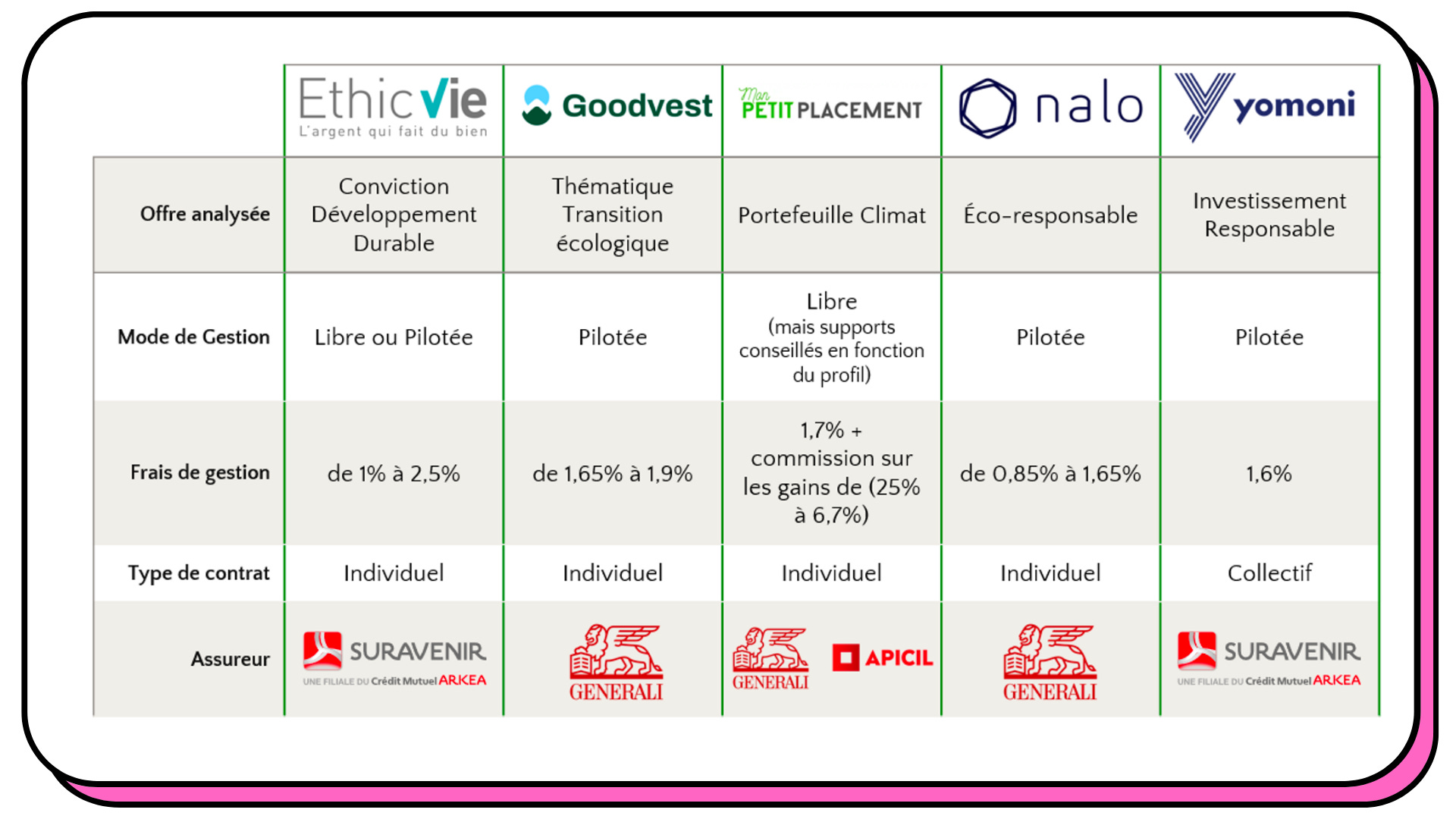

5 entreprises françaises se font concurrence pour proposer des assurances vie pilotées responsables. Tour d’horizon :👇

Éthique : peut-être le moins connu des cinq acteurs. Créée en 2015, elle propose trois types de gestion pour donner du sens à son argent : Respect de la planète, Un monde plus humain et Global éthique. Votre épargne est placée dans des fonds privilégiant les entreprises les plus durables. Par ailleurs, Ethic'Vie reverse 20 % de son chiffre d’affaires à des associations partenaires.

Goodvest : L’assurance vie compatible avec les accords de Paris. Avec un mode d’investissement personnalisé qui s’articule autour de différents thèmes : Transition écologique, Accès à l’eau, ou encore Emploi et solidarité. Ici, l’épargne est dirigée vers des fonds labellisés ISR ou Greenfin.

Mon Petit Placement : La fintech lyonnaise lancée en 2017 se distingue par un portefeuille basé uniquement sur le label Greenfin (label le plus exigeant d’un point de vue environnemental).

Nalo : Le robo-advisor a lancé son offre 100 % ETFs “responsables” fin 2018. Les fonds sélectionnés regroupent à la fois des ETFs indiciels excluant les entreprises les plus polluantes et des ETFs de la thématique environnementale (ex. : gestion de l’eau).

Yomoni : Une des premières fintechs à proposer une gestion 100 % pilotée et 100 % investie en ETFs, dont l’offre responsable a été lancée en mai 2021. Comme pour Nalo, on retrouve un mix ETFs indiciels et thématiques 100 % labellisés ISR ou Greenfin.

Si vous souhaitez en savoir plus, un benchmark de ces cinq acteurs est disponible pour les abonné.es Premium d’Épinard, à retrouver ici.

7. Bonus : Et ma banque dans tout ça ?

[GAËL] Et oui, votre banque aussi a un impact sur le changement climatique. Comment ?

En continuant à allouer des prêts ou réaliser des émissions de titres (obligations, actions) à des entreprises peu vertueuses.

D’ailleurs, les banques françaises sont souvent citées parmi les banques finançant le plus les énergies fossiles. Selon Reclaim Finance, BNP Paribas, Crédit Agricole, Société Générale et Banque populaire, Caisses d’Épargne ont alloué 350 milliards de dollars de financements aux énergies fossiles depuis l’adoption des Accords de Paris sur le climat (source).

Si vous êtes mal à l’aise avec ce constat, que faire ?

Au risque de vous décevoir, il n’existe pas de solution parfaitement écologique. On ne change pas un système financier du jour au lendemain.

Je vous propose quand même 3 pistes :

Investir au maximum selon ses convictions

C’est d’une pierre, deux coups :

Vous possédez des investissements alignés avec vos valeurs.

La banque a moins d’argent dans ses coffres et voit sa capacité de prêt diminuer.

[YOANN] En effet, ne laissez pas dormir de trop grosses sommes sur vos comptes bancaires ! Je connais certaines personnes qui ont des dizaines de milliers d’euros sur des comptes courants alors que rien ne justifie cela. Leur matelas de sécurité (ce qui vous protège en cas de coup dur qui doit être stocké sur un livret A ou compte courant) est donc beaucoup trop gros.

Changer de banque

C’est la solution idéale : se réfugier dans une banque partageant vos valeurs.

Malheureusement, il n’existe pas (encore) en France de banque responsable capable de fournir l’ensemble des services bancaires (comptes, épargne, emprunt…).

La Nef, la banque éthique historique, vient de lancer un processus pour être en mesure de proposer des comptes courants, mais ce ne sera pas disponible avant plusieurs mois.

Parmi les banques “traditionnelles”, le Crédit coopératif (groupe BPCE) et la Banque postale ont pris des engagements sur les sujets environnementaux et représentent de bonnes alternatives.

Ouais, mais c’est pas si simple chef !

Et oui, on est souvent “coincé” dans la banque où on a un emprunt…

Le rachat d’emprunt par votre nouvelle banque peut vite se révéler un casse-tête.

Alors, passons à la 3e piste. 👇

Ouvrir un compte à impact

La solution entre-deux : Ouvrir un compte courant auprès des alternatives responsables (Green-Got, Helios, Only One …) et limiter au maximum l’usage de sa banque classique (ex. : remboursement de l’emprunt uniquement).

Ces nouveaux acteurs n’ont pas attendu d’être des banques à proprement parler pour avoir de l’impact.

Pour cela, elles utilisent une partie des frais de transaction (les frais d’interchange) pour financer des projets à impact.

Même si leurs statuts actuels ne permettent pas vraiment de garantir l’utilisation des fonds, ces trois sociétés se rassemblent autour d’une même promesse : construire un nouveau système bancaire plus durable et plus transparent.

Une chose est certaine, plus on sera nombreux à ouvrir des comptes à impact et à réorienter son épargne vers des placements responsables, plus le modèle actuel des banques sera remis en cause.

Si vous voulez creuser le modèle de ces nouveaux acteurs et comparer leurs offres, c’est par ici.

Conclusion

[GAËL] That’s it pour le tour d’horizon.

J’espère avoir permis de casser quelques mythes : notamment que l’investissement responsable, ça ne verse pas de rendement. 😁

L’offre d’investissement responsable est en forte croissance pour répondre à une demande, elle aussi, de plus en plus forte.

Je ne vous cache pas qu’il y a encore beaucoup de greenwashing et plus généralement un manque de transparence sur l’usage de notre épargne.

C’est ce que je m’applique à combattre avec Épinard 🌳.

Si le sujet vous intéresse, venez faire un tour ici.

Ou écrivez-moi là 👉 gael@epinard.xyz

Pour finir, je tenais à remercier Yoann et Pauline de m’avoir permis de parler de ce sujet qui me tient à cœur ! Un grand bravo à vous deux pour la création et l’animation de cette magnifique communauté !

[YOANN] Merci à toi Gaël ! J’ai personnellement appris plein de choses grâce à toi et je suis certain que de nombreuses lectrices et lecteurs aussi !

J’espère que vous ressortirez de cette lecture avec plein d’idées pour réorienter vos investissements et votre épargne (même en partie) vers des produits qui peuvent avoir un impact positif sur notre planète et donc sur notre société présente et future.

Share the love

Si vous pensez que cette édition pourrait plaire à une personne de votre entourage, n’hésitez pas à transférer cet e-mail ou à cliquer sur le bouton ci-dessous :

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne fin de semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition dimanche soir !