[POWERED BY MATIS] Vous avez toujours rêvé d'investir dans l'art, mais ce marché est trop opaque pour vous ? Matis est un des pionniers français qui vous permet d'investir dans des œuvres d'art de grands peintres. Depuis 2023, les membres des clubs deals Matis ont investi dans 29 œuvres. Ils ont reversé 3,203 millions d’euros pour une performance nette investisseur moyenne de 20,1 %*.👩🏫 Ce que vous allez apprendre dans cette édition :

💼 Pourquoi l'investissement dans un ETF (panier d’actions) MSCI World est considéré comme la stratégie la plus simple et efficace pour débuter.

🌍 Ce qu'est l'indice MSCI World et de quoi il est composé (indice : des centaines d’entreprises).

📊 Les avantages et inconvénients d'investir dans un ETF MSCI World.

💰 Comment choisir et investir dans un ETF MSCI World selon votre enveloppe d'investissement (compte-titres, PEA, assurance-vie).

🚀 Des alternatives pour aller plus loin, comme l'ETF MSCI ACWI qui inclut les pays émergents.

⏱ Temps de lecture : 10 minutes.

💌 Snowball est un média qui vise à :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général, que vous soyez experts ou débutants ;

vous aider à passer à l’action ;

en essayant de rester le plus accessible possible.

Hey Snowballers !

Ici Yoann, j’espère que vous avez bien profité de votre long week-end. De mon côté, j’ai enfin pu tester la première vidéo immersive NBA sur mon Apple Vision Pro et c’était incroyable.

Il s’agit d’une simple démo de quatre minutes, mais le jour où les évènements sportifs pourront être retransmis dans ce format en live, ce n’est pas 20 € par mois que les fans seront prêts à payer, mais bien plus.

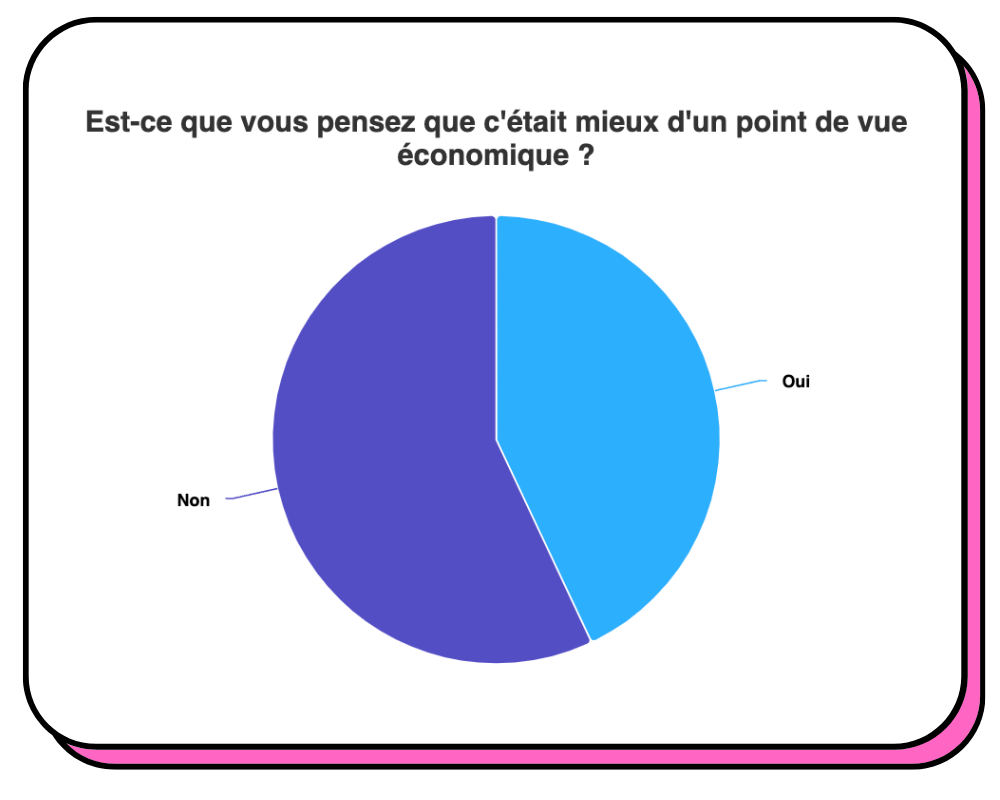

Sinon, la semaine dernière, près de 700 personnes ont voté pour donner leur avis sur l'amélioration de la situation économique par rapport au passé. Vous êtes majoritairement optimistes semble-t-il :

Est-ce que c’était mieux avant ? Dur à dire, mais si vous avez raté la dernière édition, vous trouverez quelques éléments de réponse ici.

💋 Pour finir, je voulais vous partager une campagne KissKiss qui me tient à cœur. Celle de L’esprit critique qui va lancer une formation nommée Cogito. L’idée est simple : “Nuire à la bêtise”. Et ça, on aime bien chez Snowball (ce n’est pas un partenariat rémunéré hein, je les adore juste. Par ici, si vous voulez les suivre sur Insta).

Bref.

Cette semaine, place à un autre sujet, beaucoup plus ennuyeux, mais tout aussi important : comment investir en quelques clics dans la stratégie d’investissement passive la plus simple et la plus ennuyeuse de l’histoire (mais très efficace) ?

Dans ce contexte, l’adjectif ennuyeux est un compliment. Vous allez voir pourquoi.

🖼️ Mais avant de commencer, est-ce que ça vous a déjà traversé l’esprit d’investir dans un Warhol ?

🎨 [PARTENAIRE QU’ON ❤️] Warhol, Klein ou encore Soulages. Vous rêvez d’investir dans ces artistes, mais vous ne savez pas par où commencer ou vous n’avez pas des millions sur votre compte ? Matis vous permet d’investir dans des tableaux de ces artistes majeurs du XXe siècle simplement. Depuis 2023, les membres des clubs deals Matis ont investi dans 29 œuvres. Ils ont reversé 3,203 millions d’euros pour une performance nette investisseur moyenne de 20,1 %*.

Le marché de l'art contemporain a surperformé le S&P 500 (indice des 500 plus grosses entreprises américaines cotées en bourse) ces vingt dernières années. Il offre donc un potentiel de rendement attractif pour les investisseurs. Cependant, c’est un marché opaque qui nécessite de nombreuses compétences et beaucoup de temps si on souhaite réussir. C’est là qu’intervient Matis.

Matis, entreprise française fondée en 2023, tente de dépoussiérer cet univers de l'investissement dans l'art contemporain tout en le rendant plus accessible via ce qu’on appelle des clubs deals :

Matis sélectionne des œuvres d'artistes majeurs du XXe siècle (de plusieurs centaines de milliers d’euros à plusieurs millions).

Horizon d'investissement cible de 24 mois. C’est-à-dire que Matis va essayer de revendre le tableau dans les deux ans grâce à son réseau.

Matis a déjà réalisé six cessions d'œuvres, permettant aux investisseurs de réaliser une performance nette de frais moyenne de 20,1 %, avec une durée moyenne d'investissement de six mois.

Mais pourquoi investir dans l’art ? Pour diversifier votre portefeuille, pour investir dans des actifs qui sont décorrélés des marchés financiers traditionnels ou tout simplement pour allier passion et investissements.

🙋♀️🙋♂️ Suite à notre dernier deep dive que vous pouvez retrouver ici, vous avez été des dizaines à investir avec Matis. Si ce sujet vous intéresse et que vous voulez en savoir plus, c’est par ici :

P.-S. Comme toujours, investir présente un risque de perte en capital et l’investissement dans l’art présente un risque de liquidité (vous ne pouvez pas vendre en claquant des doigts). Diversifiez vos investissements.

*Performance nette investisseur : montant reversé à l'investisseur, net de tous frais, qui correspond à la différence entre le prix de cession de l'œuvre et son montant d'acquisition, de laquelle sont retranchés les frais afférents à la commission de la galerie, les taxes et les frais de Matis. Et comme toujours, les performances passées ne préjugent pas des performances futures.

La stratégie la plus ennuyeuse du monde, mais extrêmement efficace

Introduction

L’investissement, c’est un peu comme la nutrition et la santé. Cela peut être efficace et très simple, tout comme cela peut être très complexe et un peu plus efficace (voire moins efficace, parfois).

Option 1 (simple) : manger de manière équilibrée, consommer des fruits et légumes de bonne qualité, bien s'hydrater et être physiquement actif, c’est la recette simple et efficace pour être en bonne santé.

Option 2 (complexe) : certaines personnes veulent aller beaucoup plus loin. Compléments alimentaires, aliments pesés au gramme près, prises de sang régulières pour optimiser tout ça, entraînement sportif complexe et millimétré, etc.

Je n’ai pas étudié le sujet, mais je suis prêt à parier que l’option 1 apporte plus de 80 % des avantages de l’option 2, tout en étant largement moins compliquée, moins anxiogène, etc.

Attention ! Je ne dis pas que l’option 2 n’est pas une bonne idée. Juste qu’elle n’est pas bonne pour tout le monde. Bien évidemment qu’un athlète doit optimiser tout au millimètre pour atteindre des performances hors du commun.

Dans l’univers des investissements, c’est la même chose.

Je dis souvent que le plus important c’est de commencer, pas forcément d’avoir la bonne stratégie. J’ai commencé par acheter une petite poignée d’actions individuelles sans diversifier. D’un point de vue purement rationnel, ce n’est pas la meilleure des stratégies. Par contre, c’est comme ça que j’ai mis un doigt dans l’engrenage et c’est à partir de là que j’ai amélioré et optimisé ma stratégie.

Aujourd’hui, nous allons donc parler de cette fameuse option 1, l’équivalent de manger de manière équilibrée et de faire un peu de sport, mais dans l’univers de l’investissement.

Cette option 1, c’est l’investissement dans un ETF MSCI World.

Juste pour rappel, un ETF (ou Exchange Traded Fund) est un type de fonds d’investissement qui regroupe un ensemble d’actions ou d’obligations et qui est coté en bourse. Il permet d’acheter facilement et à moindre coût un panier d'actions par exemple, sans devoir acheter chaque action individuellement.

Qu’est-ce que l’indice MSCI World ?

Déjà, il faut savoir que MSCI (Morgan Stanley Capital International) est une entreprise américaine de services financiers spécialisée dans la fourniture d'outils d'aide à la décision pour les investisseurs institutionnels. Elle a été fondée en 1969 et elle est devenue indépendante de Morgan Stanley en 2007.

L’entreprise est aujourd'hui cotée à la bourse de New York (NYSE).

MSCI emploie environ 5000 personnes et affiche une capitalisation boursière d'environ 45 milliards de dollars.

MSCI est principalement connue pour ses indices boursiers, notamment le MSCI World (notre sujet du jour), le MSCI EAFE et le MSCI Emerging Markets.

Le MSCI World est donc un énorme panier dans lequel MSCI a mis 1409 entreprises (essentiellement de grosses et moyennes entreprises) réparties dans 23 pays développés.

Attention, la définition d’un pays développé pour MSCI n’est pas la même que pour la Banque mondiale ou l’OCDE (Organisation de coopération et de développement économiques). Pour entrer dans cette définition, MSCI se base sur certains critères comme le développement économique (évidemment…), la taille du marché boursier du pays et sa liquidité (est-ce qu’il est simple d’acheter et revendre des actions sur ce marché ?) et la simplicité pour investir sur ce marché pour les investisseurs étrangers.

Toutes les entreprises du MSCI World représentent environ 85 % de la capitalisation boursière dans laquelle on peut investir dans chaque pays couvert.

Pour vous donner un ordre de grandeur, la valeur de toutes les entreprises présentes dans le MSCI World représentait 68 520 milliards de dollars au 31 octobre 2024. La taille moyenne d’une entreprise présente dans cet indice est donc d’environ 48 milliards de dollars. Selon le site Épargnant 3.0, “le MSCI World couvre 80 % de la capitalisation mondiale investissable”.

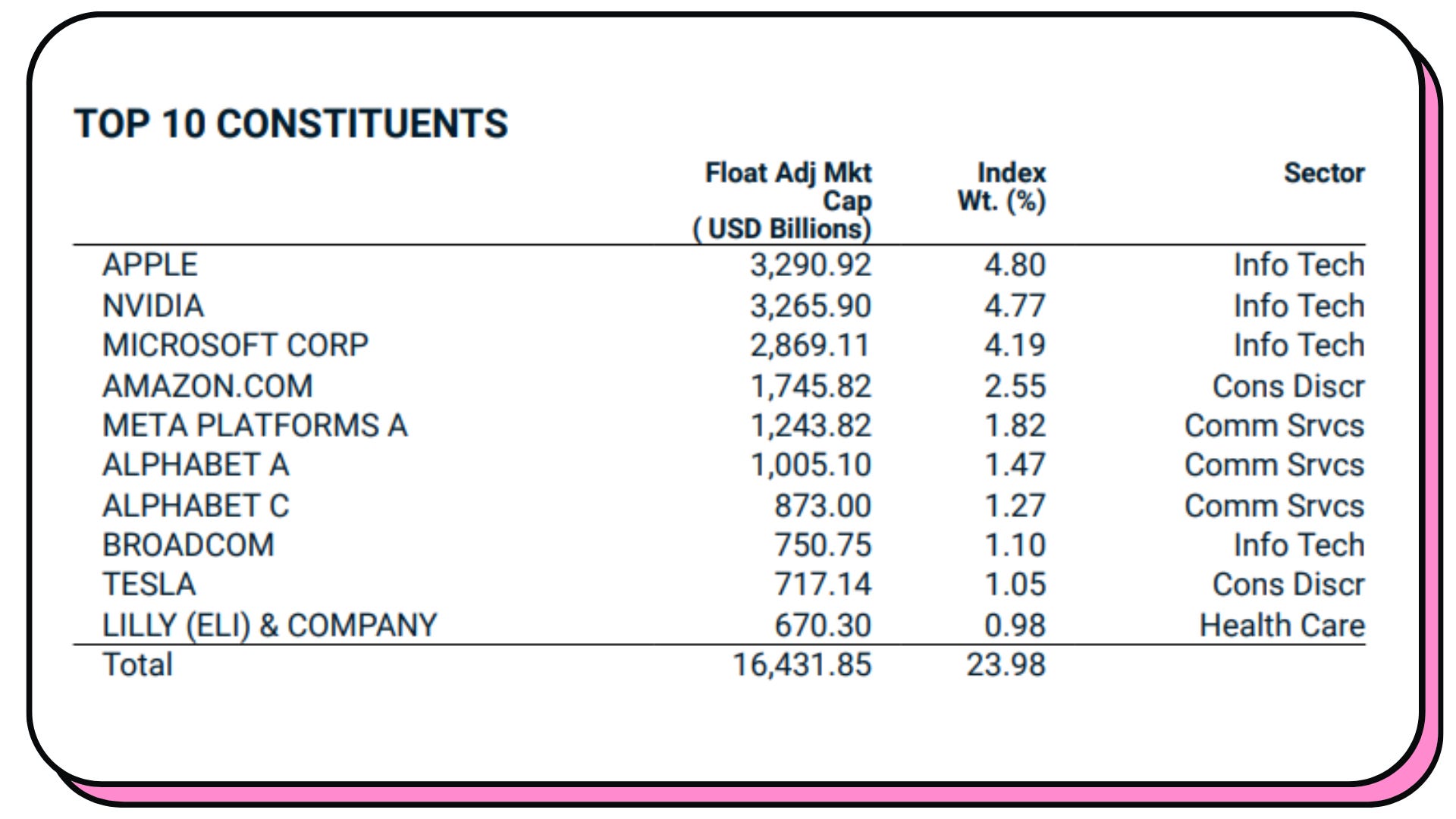

Au 31 octobre 2024 (le classement a donc évolué depuis), voici les dix plus grosses entreprises du MSCI World ainsi que le pourcentage qu’elles représentent dans cet indice :

Comme vous pouvez le voir, essentiellement des entreprises tech et 100 % d’entreprises américaines.

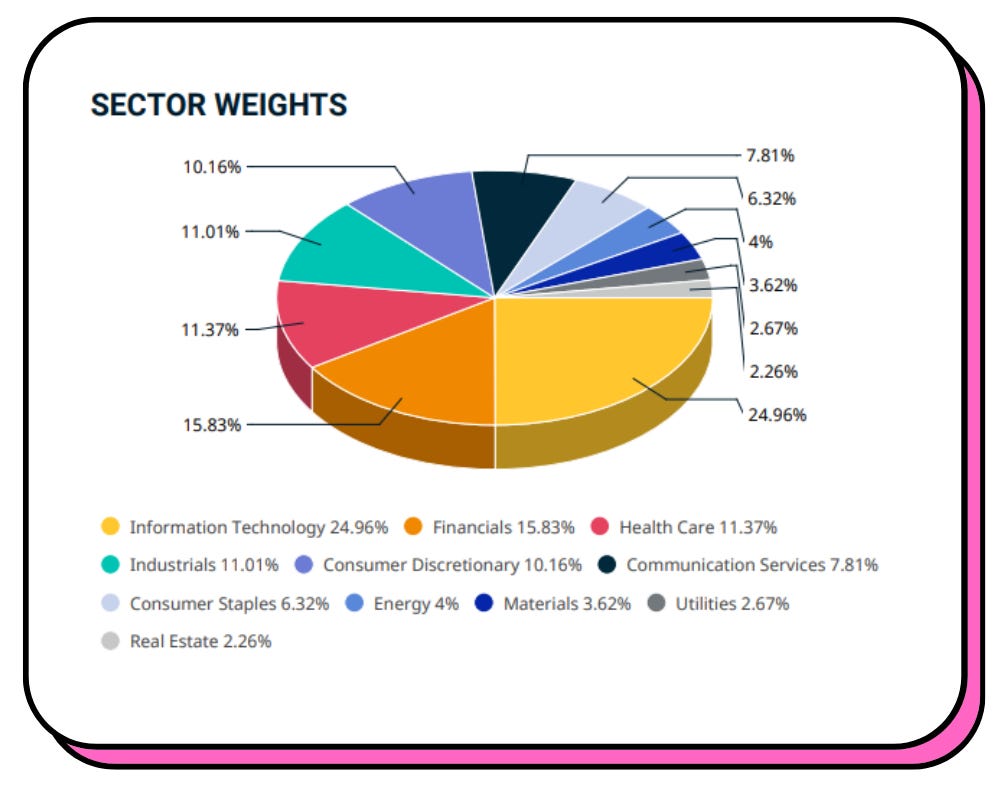

Si on dézoome un peu, on peut voir que le secteur de la tech représente près de 25 % de l’indice :

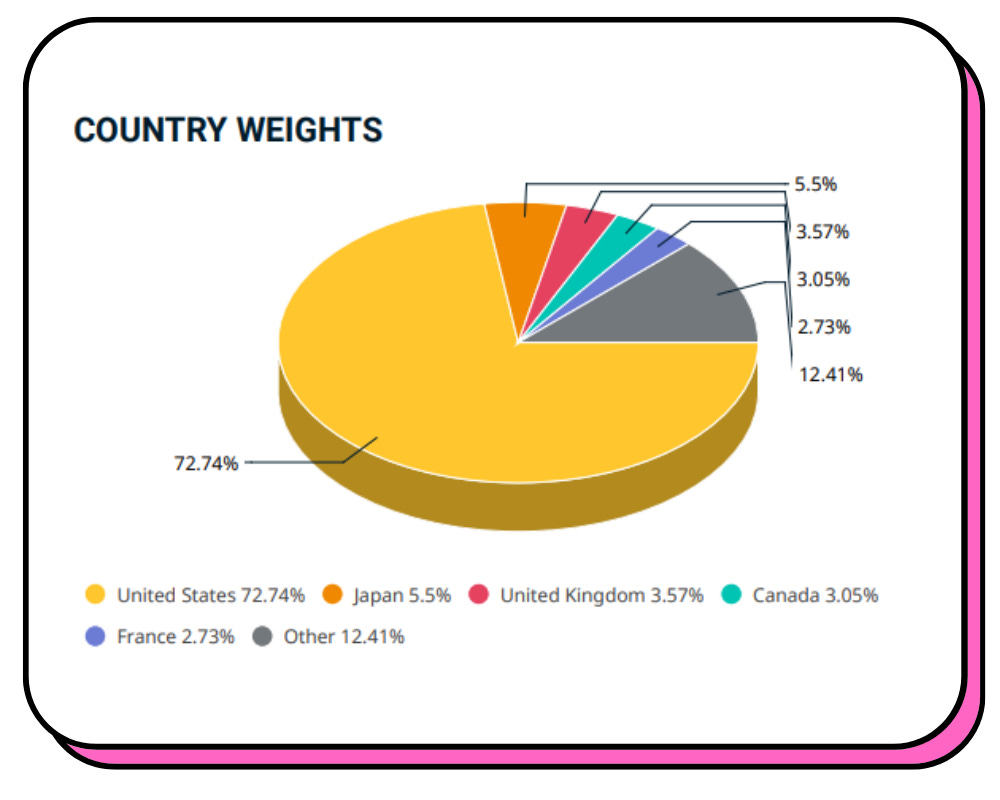

Et que les États-Unis représentent à eux seuls un peu moins de 73 % de l’indice :

La France ne représente même pas 3 %.

Mais alors, pourquoi investir dans un ETF MSCI World ?

Avant de passer à la suite…

[PARTENAIRE QU’ON 💚] Mon Petit Placement vous offre 50 € en cash pour l’ouverture d’un premier contrat (plan épargne retraite ou assurance-vie) avec le code SNOWBALL50 + les frais d’ouverture d’un PER de 25 € offerts**.

44 % des Français épargnent pour leur retraite, selon l’AMF. Et vous savez combien de temps dure en moyenne une retraite ? 27 ans. Il faut donc être bien préparé.

Mon Petit Placement (MPP pour les intimes), un autre outil que j’utilise personnellement, vient de lancer une nouvelle offre d’investissement : le plan épargne retraite (PER). Petit cours rapide pour savoir si le PER pourrait être intéressant pour vous…

Déjà, il faut savoir que le PER est une enveloppe dans laquelle on peut mettre pas mal de choses. Chez MPP par exemple :

Du fonds euros (composé en partie d’obligations) qui avait un taux de rendement de 4,3 % en 2023 chez MPP** ;

Des ETF, des actions, etc. ;

Les frais sont parmi les plus bas du marché ;

MPP s’occupe de la répartition pour vous selon votre niveau de risque souhaité (prudent, équilibré, dynamique) et plus vous vous approchez de la retraite, plus MPP sécurisera vos investissements.

Autre chose importante à savoir : le PER est LA SEULE enveloppe d’investissement en France qui permet de défiscaliser les sommes que vous y versez (jusqu’à 10 % de votre revenu imposable). Si vous payez beaucoup d’impôts aujourd’hui, le PER est donc une idée à explorer sérieusement.

💡 Autre chose à savoir : vous pouvez utiliser votre PER pour acheter votre résidence principale si un jour vous avez besoin de fonds.

Pourquoi investir dans un ETF MSCI World ? Avantages, mais aussi inconvénients.

Les avantages

La simplicité

La première très bonne raison, c’est la simplicité. Investir dans un ETF MSCI World vous permet d’investir en quelques secondes dans plus de 1400 entreprises présentes dans plus de vingt pays.

Pas besoin de faire des analyses complexes ou de choisir des entreprises au hasard. Pas besoin de savoir quand acheter ou vendre.

Il suffit d’acheter régulièrement des ETF MSCI World et c’est tout.

Une belle diversification

Pas besoin de savoir sur quel pays ou sur quel secteur parier, vous investissez dans plus de vingt pays et dans tous les secteurs instantanément. Ce n’est pas parfait comme on va voir, mais c’est déjà vraiment très bien.

L’accessibilité

Vous pouvez mettre de l’ETF MSCI World dans toutes les enveloppes : compte-titres, assurance-vie et même dans un PEA (plan épargne actions). La quasi-totalité des acteurs propose des ETF MSCI World (si ce n’est pas le cas, je vous conseille de changer).

On verra un peu plus loin quels sont les ETF MSCI World qui semblent les plus intéressants selon les enveloppes choisies.

Une performance bien plus que correcte

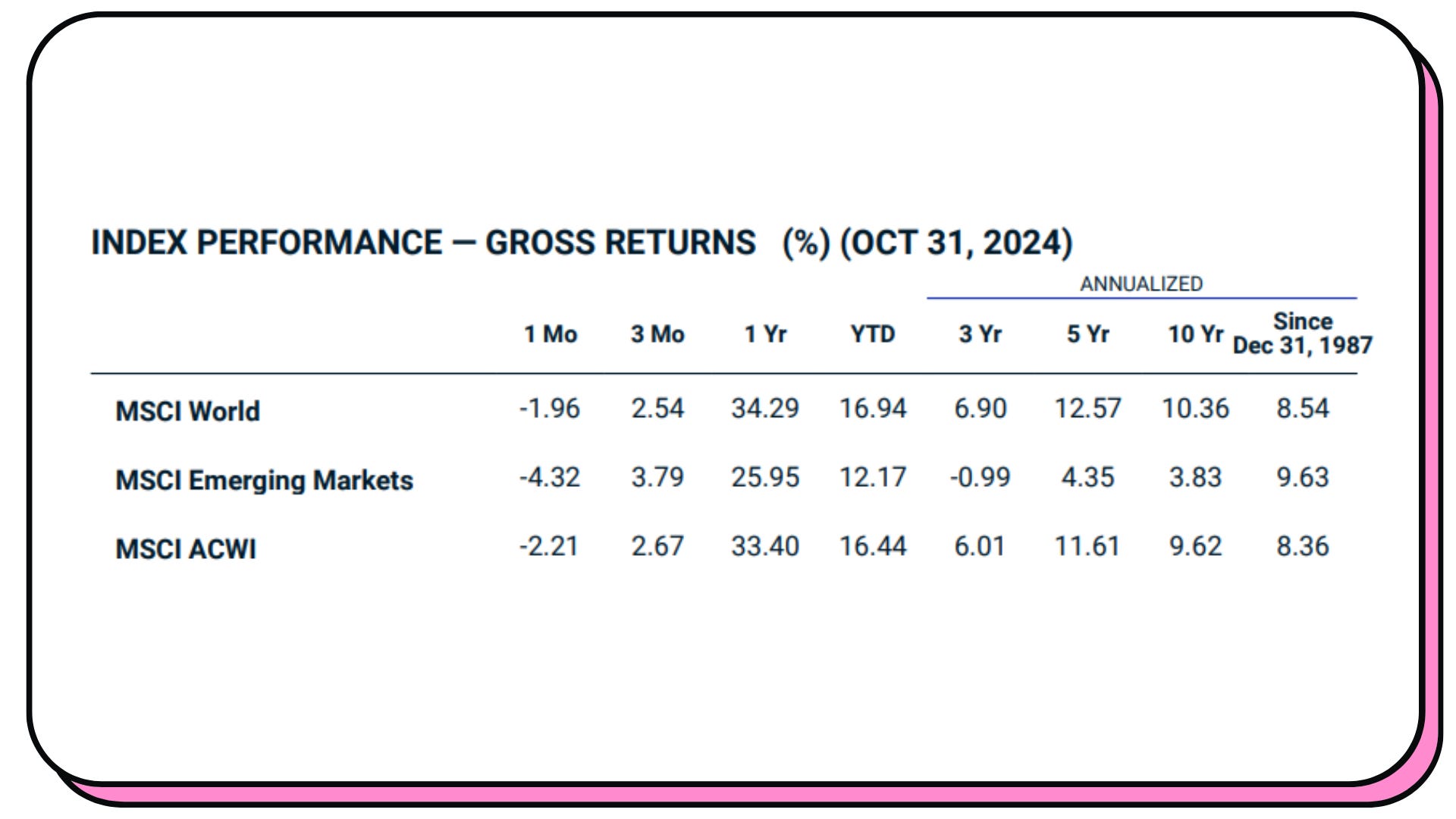

Dans la documentation officielle de MSCI, on peut retrouver ce tableau :

On parle donc de rendements annuels bruts de :

12,57 % sur les cinq dernières années ;

10,36 % sur les dix dernières années ;

8,54 % depuis 1987.

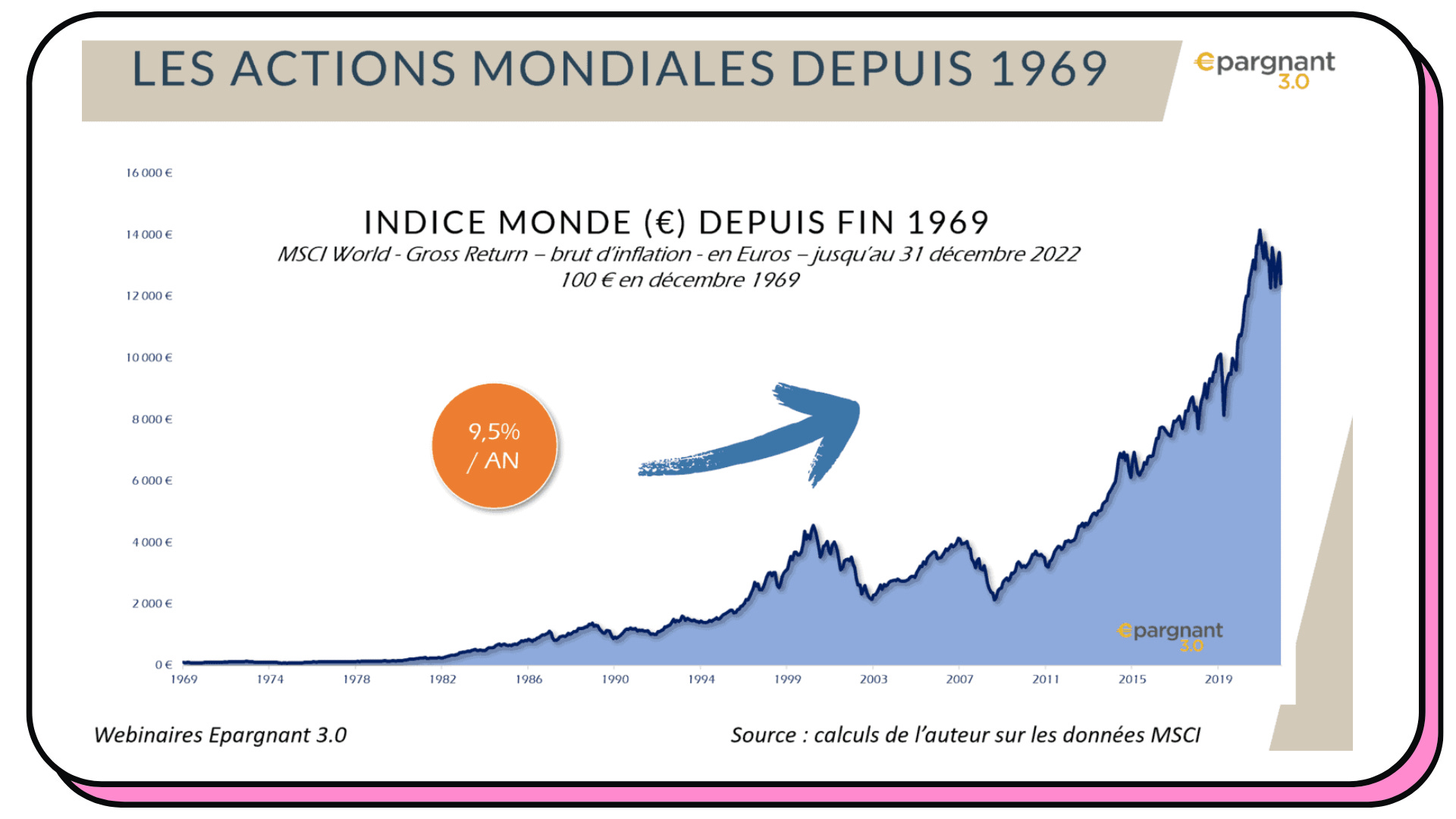

Toujours selon Épargnant 3.0, le MSCI World aurait connu une croissance de 9,5 % par an brut d’inflation entre 1969 et 2022 :

Comme toujours, n’oubliez pas que les performances passées ne préjugent pas des performances futures, mais elles peuvent nous donner des indices.

Beaucoup de personnes pensent qu’il est très difficile d’obtenir des rendements de plus de 5 %, mais quand on regarde le MSCI World depuis sa création, on dirait que ce n’est pas si difficile que ça…

Les inconvénients

La concentration

Alors vous allez me dire : “Mais Yoann, tu nous as dit que son avantage était la diversification…”

C’est vrai, mais le MSCI World reste très concentré sur le marché américain. C’est tout à fait logique étant donné que l’économie américaine est la plus dynamique au monde (de loin). Comme je le disais un peu plus haut, les États-Unis représentent un peu moins des trois quarts de l’indice.

Et la tech représente environ un quart de l’indice.

Qu’est-ce que cela veut dire ? Si jamais les États-Unis se tapent une grosse récession ou si le secteur de la tech s’écroule, l’indice MSCI World pourrait fortement chuter.

Si vous voulez diversifier davantage, il faudra donc peut-être compléter un peu avec d’autres ETF. Mais encore une fois, pour commencer, c’est largement suffisant.

Le rendement

Bon, c’était vraiment pour chercher la petite bête. 10 % sur les dix dernières années c’est déjà très bien.

Il faut juste savoir que quand on fait chuter le risque (donc en diversifiant davantage), on fait aussi chuter les rendements. Le fameux couple risque-rendement.

Ici ce n’est donc pas vraiment un inconvénient, mais juste la contrepartie d’un risque modéré, mais loin d’être inexistant, hein ! Vous pouvez perdre de l’argent en investissant dans un ETF MSCI World. Si vous aviez acheté un ETF MSCI World en 1999 et revendu en 2002, vous auriez perdu de l’argent. C’est pour cette raison qu’il est toujours important d’avoir un horizon temporel d’investissement le plus long possible.

Maintenant que vous connaissez plutôt bien l’indice MSCI World, comment investir dans ce dernier ? Ah, avant de continuer. Petit moment d’autopromotion…

🙋♂️🙋♀️ Vous aimez bien la newsletter gratuite Snowball ?

Vous aimeriez aller plus loin ? Vous connaissez Snowball+ ? 12 newsletters thématiques, pour investir et passer à l’action. Du contenu qui peut vraiment vous faire gagner de l’argent et vous aider à mieux gérer vos finances. Choisissez et ne recevez que les sujets qui vous intéressent (immo, cryptos, bourse, etc.).

Voici une petite centaine d’avis qui pourrait vous aider à vous faire une idée (de vrais avis ! Personne n’a été payé 😅). Le prix ? Même pas le prix d’une place de ciné (9 € par mois ou 80 € par an).

Dans quels ETF MSCI World investir et avec quelle stratégie ?

Déjà, il faut savoir que pour bien choisir un ETF, il faut regarder plusieurs choses. Si je devais choisir trois critères, ce serait :

Les frais. Assurez-vous qu’ils soient le plus bas possible. En dessous de 0,2 % c’est très bien selon moi ;

La taille de l’ETF (plus il est gros, plus le risque est faible, pour faire simple). Autour ou au-dessus de 10 milliards selon moi c’est bien, mais pourquoi pas compléter avec des ETF MSCI World plus petits, mais avec des frais plus bas ;

Comment est-ce que les revenus (dividendes reçus) sont utilisés ? “Capitalisation” signifie que les dividendes sont réinvestis (bon pour l’effet Snowball) et “distribution” signifie que vous recevez les dividendes sur votre compte.

Vous pouvez aussi regarder la méthode de réplication ou encore la devise de l’ETF, mais il s’agit de choses secondaires pour des personnes qui débutent, selon moi. Vous pourrez vous y intéresser plus tard.

Quelle stratégie adopter ? Un simple DCA suffira (Dollar Cost Averaging). Qu’est-ce que cet acronyme barbare signifie ? Tout simplement acheter la même somme d’un actif (un ETF, une action, une obligation, une crypto, etc.) à intervalles réguliers.

Vous pourriez par exemple investir 50 € par mois dans un ETF MSCI World.

Sur un compte-titres

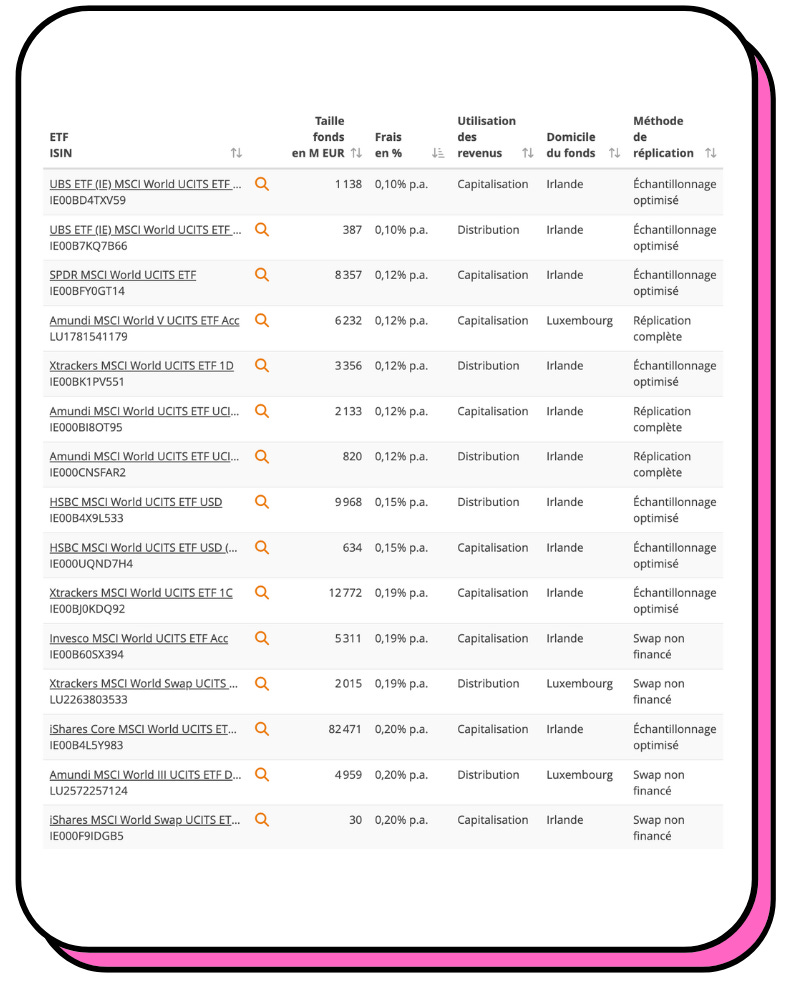

Le plus simple pour choisir selon moi est de vous rendre sur justETF et de regarder les ETF d’une taille correcte avec les frais les plus bas.

Par exemple, le SPDR MSCI World est pas mal avec 0,12 % de frais, capitalisant, et une taille de 8,3 milliards de dollars.

Sinon, vous avez le grand classique iShares Core MSCI World de BlackRock, un des plus gros au monde avec 0,2 % de frais et une taille de plus de 82 milliards de dollars.

La plupart des comptes-titres permettent d’automatiser vos investissements : Trade Republic, Scalable Capital, etc. D’ailleurs, si vous avez manqué l’info, nous avons listé nos outils préférés (y compris nos comptes-titres préférés) ici.

Sur un PEA (plan épargne actions)

Alors normalement, on ne peut mettre que des actions françaises et européennes dans un PEA, mais certains fonds ont réussi à trouver des techniques pour répliquer des ETF étrangers afin de pouvoir les intégrer dans cette enveloppe.

Selon moi, il existe deux très bons ETF pour le PEA :

Amundi MSCI World (c) - le “c” signifie capitalisant et si vous voyez un “d” cela veut dire qu’il distribue les dividendes. Le problème de cet ETF est qu’une part coûte relativement cher (environ 500 €). Et vu qu’on ne peut pas acheter de fractions d’actions ou d’ETF, cela nécessite un petit budget mensuel… Les frais sont un peu plus élevés que dans un compte-titres (0,38 %) ;

iShares MSCI World Swap PEA de BlackRock. Son encours est encore assez petit, mais vu que nous avons BlackRock derrière, je ne me fais pas trop de souci. L’avantage de cet ETF, c’est qu’une part coûte seulement 5 €. De plus, les frais sont très corrects (0,25 %).

Dans une assurance-vie

Je ne suis pas un expert ici, mais le blog de l’Épargnant 3.0 nous dit “qu’en assurance-vie, on trouvera souvent le Lyxor MSCI World UCITS ETF – Dist – EUR, et parfois AMUNDI INDEX MSCI WORLD – UCITS ETF DR (C) – EUR.”

Conclusion et pour aller plus loin

Voilà, j’espère que cette édition vous aura plu et qu’elle va aider certaines personnes à se lancer ou peut-être à revoir/améliorer leur stratégie.

Mais il faut savoir que vous pouvez aller plus loin si vous connaissez déjà le MSCI World.

Dans une de ses précédentes éditions, Mathieu, rédacteur de Snowball Bourse, nous parle du iShares MSCI ACWI ETF, lui-même basé sur l’indice MSCI ACWI. Voici ce qu’il nous dit :

C’est une alternative à l’ETF World avec une différence principale.

L’indice MSCI ACWI, qui veut dire “All Country World Index” est un indice boursier qui permet d’investir dans la plupart des pays qui ont des marchés financiers ouverts.

À la différence du MSCI World qui représente 1509 grosses et moyennes capitalisations de 23 pays développés, l’indice MSCI ACWI contient 2946 grosses et moyennes capitalisations de 23 pays développés et 24 pays émergents.

Par rapport au MSCI World, le MSCI ACWI est un indice qui donne un certain poids, en l’occurrence 10,5 %, aux pays émergents comme le Brésil, le Chili, la Chine, l’Afrique du Sud, l’Arabie saoudite, la Colombie, l’Égypte, la Corée du Sud, les Émirats arabes unis, la Grèce, la Hongrie, l’Inde, l’Indonésie, le Koweït, la Malaisie, le Mexique, le Pérou, les Philippines, la Pologne, le Qatar, la République tchèque, Taïwan, la Thaïlande et la Turquie.

Une bonne alternative si vous voulez diversifier davantage et parier sur les pays émergents. Pour lire la suite de l’édition de Mathieu, c’est par ici (seulement pour les abonnés Snowball+).

Si vous souhaitez réagir, n’hésitez pas à le faire dans les commentaires ou en répondant à cet e-mail :

Bonne soirée et à très vite !

Yoann ❤️