📊 Vous voulez investir en bourse simplement avec des frais minimums, une sécurité maximale et de façon automatisée ? Scalable Capital, un broker allemand, vous offre 3 mois d’abonnements gratuits sur ses offres Prime Broker et Prime+ Broker. Et si vous voulez utiliser la version gratuite, c’est aussi largement suffisant pour se lancer. Scalable Capital est le sponsor de Snowball aujourd’hui.

👩🏫 Ce que tu vas apprendre dans cette édition :

🧠 Les erreurs en finance perso sont inévitables et le meilleur outil pour ne plus en faire.

🛠️ Il existe des méthodes pour se créer l’espace d’en faire, presque en toute tranquillité.

👀 Les meilleures erreurs pour apprendre ? Celles des autres. ;)

💿 Découvre la compilation des erreurs de l’équipe Snowball. Attention, il y a des pépites.

Hey Snowballer !

Ici Pauline, bienvenue sur mon takeover de ta newsletter Snowball Learn du mardi. Je suis la plume de Snowball Thérapie, la newsletter de psychologie financière et de santé mentale au service de tes finances personnelles, où j’ai pris l’habitude de te tutoyer.

J’espère que tu vas bien et que tu as bien récupéré de ce long week-end.

Aujourd’hui, nous allons parler des erreurs financières, un sujet sur lequel je me sens très légitime 😂.

Et parce que sharing is caring, tu découvriras notamment une compil’ des erreurs de toute l’équipe de créateurs Snowball.

Avant de nous lancer, je laisse le micro à Yoann quelques secondes. 👇

👩 🏫 Comment investir en bourse le plus simplement possible en minimisant les erreurs ? (Ça tombe bien, on parle justement d’erreurs aujourd’hui…)

Selon moi, il y a 3 choses à faire (évidemment, je ne suis pas exhaustif) :

Ouvrir un compte titres qui permette d’investir dans de nombreuses actions et ETF. Pour rappel, un ETF est un panier d’actions qui permet donc de diversifier ses investissements sans avoir à acheter plein d’actions séparément.

Investir principalement dans des ETF sur une période très longue de façon la plus automatisée possible.

S’assurer de ne pas avoir trop de frais. Par exemple, voici la différence d’investissements avec et sans frais sur une période de 40 ans. Choquant.

Justement, Scalable Capital, une entreprise allemande, vous permet d’investir en bourse simplement (actions, ETF et fonds) sans frais de garde ni frais d’entrée et des frais très bas + un moyen d’automatiser vos investissements. Parfait !

Le Free Broker (donc gratuit 😅) vous permet d’acheter des actions et des ETF pour 0,99 € par transaction, mais aussi gratuitement si vous créez un plan d’investissement automatisé (à partir d’un investissement de 1 €).

Le forfait Prime Broker à 2,99 € par mois supprime les 0,99 € par transaction et fait chuter les frais pour les cryptos à 0,69 %.

Et le forfait Prime+ Broker à 4,99 € par mois vous donnera accès à tout ce que je viens de citer avec en plus une belle offre qui permet d’obtenir 2,3 % d’intérêt sur votre cash jusqu’à 100 000 €. Pas mal pour celles et ceux qui ont atteint le plafond du livret A.

🎁 En ce moment, 3 mois sont offerts pour les offres Prime Broker et Prime+ Broker.

✨Votre cash est assuré à hauteur de 100 000 € sur une banque allemande.

🚀 Vous voulez vous lancer ou améliorer votre expérience grâce à Scalable Capital ? C’est par ici pour ouvrir votre compte gratuitement :

Souvenez-vous qu’investir dans des actions ou des cryptos comporte des risques de perte en capital. Diversifiez bien vos investissements et n’oubliez pas votre épargne de sécurité. Je rends le micro à Pauline.

Les erreurs financières sont inévitables, surtout si tu ne fais rien

Si tu investis, tu fais des erreurs d’investissement

Une des expressions préférées de mon arrière-grand-mère : « Il n’y a que ceux qui ne font rien qui ne se trompent jamais » !

C’est vrai dans tous les domaines de la vie, et donc aussi en matière de finances. Dans l’investissement notamment, l’erreur est la marque de l’action. Pourquoi ? ⬇️

L’investissement est étroitement lié aux émotions

Nous pouvons tous·tes être influencés par des sentiments tels que la peur, l’avidité et l’optimisme excessif, ce qui peut nous pousser à prendre des décisions irrationnelles, par exemple, acheter ou vendre des actifs de manière impulsive, sans une analyse approfondie des fondamentaux.

De plus, chacun de nous possède des croyances uniques profondément enracinées qui façonnent notre perception du marché et influencent notre façon d’aborder l’investissement et les finances en général.

Ces croyances peuvent être influencées par des expériences passées, des enseignements culturels ou des idées préconçues. Elles peuvent conduire à des erreurs d’investissement, car elles teintent les décisions avec des biais cognitifs et émotionnels propres à chaque personne.

Comprendre ces facteurs et être conscient·e de leur influence peut t’aider à atténuer les erreurs potentielles, mais n’oublie pas que même les investisseurs les plus expérimentés ne sont pas immunisés contre les erreurs occasionnelles en réaction à leurs propres émotions.

Si tu aimerais en savoir plus sur les croyances inconscientes, je t’invite à lire cette édition de Snowball Thérapie (dispo pour tous les abonnés Snowball).

Nous sommes tous des débutants en investissement

Dans son livre The Psychology of Money, Morgan Housel montre que si nous faisons des erreurs en matière de finances, c’est aussi parce que ces sujets sont relativement nouveaux pour les humains.

Les fonds indiciels, les hedge funds, les ETF et même les cartes de crédit. Ces produits ou services financiers n’existent en gros que depuis la deuxième moitié du 20e siècle.

« L’argent existe depuis longtemps. […] Mais le fondement moderne des décisions financières — l’épargne et l’investissement — repose sur des concepts qui sont pratiquement au stade de l’enfance ». Morgan Housel

Pour l’auteur, ce n’est donc pas étonnant qu’avec si peu d’expérience dans le système financier moderne, nous ne sommes pas encore tous parfaitement acclimatés.

Investir implique du risque

Enfin, et surtout, en plaçant ton argent et en investissant sur les marchés, tu t’exposes délibérément au risque de bénéficier d’un rendement positif lorsqu’ils montent.

Mais en prenant cette exposition, tu assumes simultanément le risque de voir la valeur de ce placement diminuer, si les marchés se mettaient à baisser.

Investir, c’est donc de facto accepter que tu puisses commettre une erreur.

Si tu ne fais rien, tu fais une erreur

Tu ne peux pas perdre d’argent en investissant si tu n’investis pas, c’est vrai !

Sauf qu’en matière de finances perso et en investissement — ne rien faire est aussi potentiellement une boulette.

Ne pas avoir de gestion proactive de tes finances ou ne pas investir peut par exemple entraîner les erreurs suivantes :

La perte de ton pouvoir d’achat : l’inflation érode la valeur de ton argent épargné, réduisant au fil du temps ton pouvoir d’achat.

Une épargne retraite insuffisante : négliger d’épargner et d’investir en vue de ta retraite peut conduire à un manque de fonds nécessaires au mode de vie que tu souhaites avoir à ce moment de ta vie.

Une situation d’instabilité financière : sans une gestion financière proactive, tu pourrais te retrouver confronté à des difficultés face à des événements inattendus comme la perte de ton emploi.

L’accumulation des dettes & du stress : ne pas gérer activement ses dettes peut conduire à l’accumulation de dettes à taux d’intérêt élevé, accroître ton stress financier et tes difficultés à atteindre tes objectifs financiers.Il y en a d’autres, mais tu saisis le concept ! La conclusion feel-good de cette section ? Quoi que tu fasses, tu vas te planter 😄.

Donc la meilleure approche à partir de là ?

L’accepter. Et après :

Se lancer, et faire des erreurs, dans de bonnes conditions et sans se mettre en danger (ne pas mettre 100 % de ses économies sur le bitcoin par exemple).

Apprendre, de manière efficace, grâce à tes erreurs et celles des autres.

Consolider tes connaissances et ton futur financier tout au long de ton parcours d’investisseur !

💪 Si cette première section t’a permis d’avancer dans l’acceptation que les erreurs sont inévitables, je te propose de nous pencher sur la deuxième étape.Deux concepts pour t’aider à faire des erreurs, dans de bonnes conditions

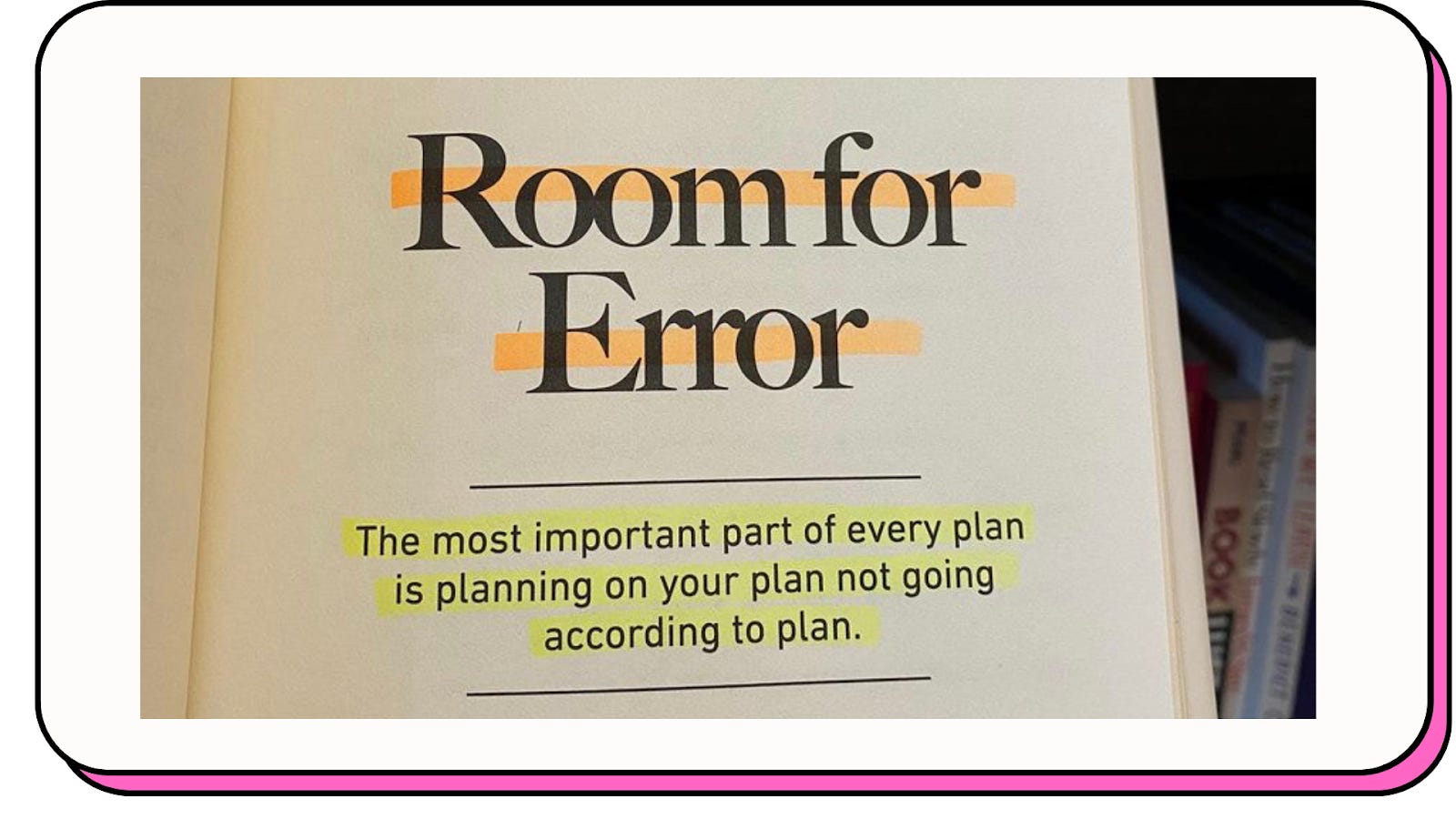

1) « La marge d’erreur »

La meilleure façon de se protéger des erreurs ? Les planifier.

Un plan n’est utile que s’il résiste à la réalité. Et, sauf s’il y a des médiums dans la commu Snowball, un avenir rempli d’inconnues, c’est notre réalité à tous.

Donc pour éviter les mauvaises surprises, il est important de prévoir une marge d’erreur dans tes prédictions, c’est-à-dire un écart suffisant entre ce que tu penses qu’il va se passer et ce qu’il pourrait se passer. Cet exercice te permettra de ne pas t’écrouler en cas de catastrophe, de te relever et de continuer.

Plus tu as besoin que des éléments spécifiques de ton plan soient vrais, plus ton plan est fragile. Tu peux donc te créer une marge d’erreur en utilisant une combinaison d’outils comme un budget frugal, une pensée flexible et/ou un horizon souple.

Un exemple concret

Si tu arrives à te dire que :

Scenario 1 : ce serait formidable si le marché rapportait 8 % par an (un retour semblable à ce qu’il s’est passé depuis le début du siècle) au cours des prochaines décennies.

Scenario 2 : mais s’il ne rapporte que 4 % par an, ou si lors de ton départ à la retraite, les marchés (et ton capital) s’écroulent de 40 %, tu t’en sortiras quand même.

= Pensée souple et marge d’erreur bien réfléchie. ✅ 👏

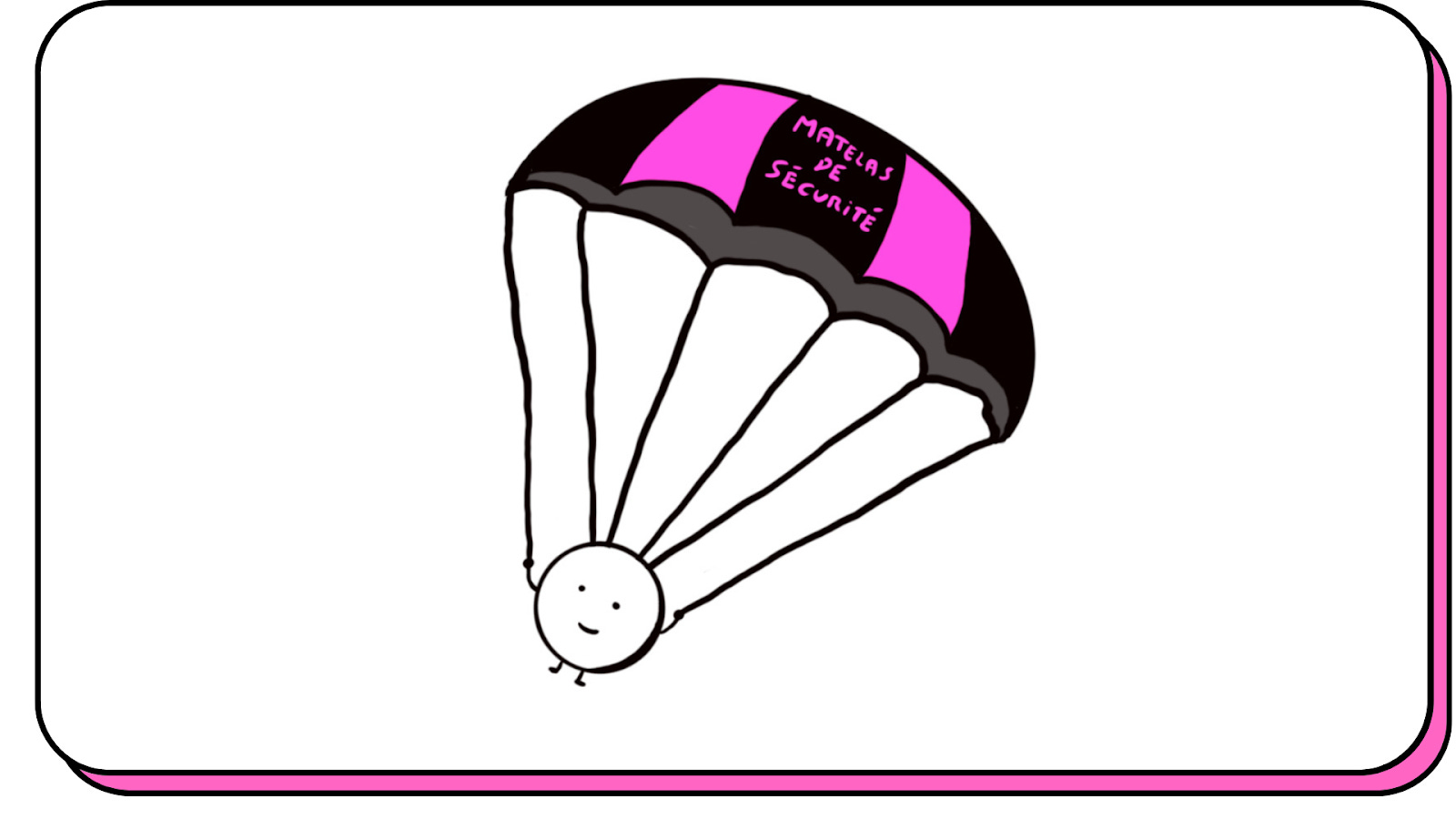

2) « Le matelas de sécurité »

Un matelas de sécurité, c’est de l’argent que tu as de côté, sur un compte dont tu peux avoir accès très facilement. Il te permet :

De faire face aux imprévus de la vie (la perte de ton emploi, une séparation, des travaux importants, etc.).

De maîtriser ton anxiété financière en augmentant ta tranquillité d’esprit.

De faciliter tes investissements à long terme sans compromettre ta sécurité financière puisque tout ce qui dépasse de ton matelas de sécurité, tu t’autorises à l’investir sans avoir peur de le perdre vu que cela ne te mettra pas en danger.

Si tu aimerais te constituer un matelas de sécurité, mais que tu ne sais pas par où commencer, je t’invite à lire ce tuto génial de Yoann entièrement dédié à ce sujet :

💪 Voilà. Une fois lancé·e et dans les conditions qui te permettent de te sentir en sécurité, tu peux t’engager sur la courbe d’apprentissage de tes erreurs.Avant de continuer, je redonne le micro à Yoann.

👩🏫 Yoann, est-ce encore possible d’investir à Paris ?

En 2015, j’achetais mon tout premier appartement : un studio dans le 8e entre le quartier des Batignolles et le quartier de Pigalle. Quelques années plus tard, je revends ce bien avec une jolie plus-value et très content de cette première expérience. Mais est-ce que ça vaut toujours la peine aujourd’hui ?

Historiquement, le marché parisien a toujours été extrêmement résilient de par sa forte attractivité (une énorme demande) et une offre très limitée à cause de la réglementation. Le m2 coûtait 3000 € dans les années 2000 et autour de 10 000 € actuellement.

Ce qui est intéressant avec le marché parisien, c’est qu’il n’a jamais connu un recul marquant et même quand les prix ont chuté, ils sont rapidement remontés quelques années après.

Comme nous le dit l’étude de Mon Mahord’home, Paris reste « un choix incontournable en matière d’investissement locatif, notamment si vous êtes en quête d’un investissement très sécurisé et d’une très bonne rentabilité à long terme au sein d’un marché immobilier porteur en France. »

Comment apprendre, de manière efficace, de ses erreurs et de celles des autres

Les erreurs classiques de début de parcours

C’est bien de faire des erreurs, mais on n’est quand même pas obligé de toutes les faire 😅.

Il existe des raisons assez typiques de faire des erreurs au début de son parcours d’investissement. Examine les plus communes pour t’aider à les éviter.

Le manque de connaissances techniques

Il faut bien commencer quelque part. C’est normal de ne pas tout savoir au début, mais sache que le manque de connaissances techniques en matière d’investissement entraîne souvent ces erreurs :

Ne pas investir parce ce que l’on croit que les risques liés à l’investissement sont nécessairement très élevés.

Ou l’inverse : avoir des attentes irréalistes selon lesquelles investir en bourse est facile et donne forcément des rendements élevés.

Ne pas connaître son profil de risque.

Ne pas diversifier ses investissements.

Ne pas avoir un horizon d’investissement assez long.

Si tu découvres ces concepts ou si tu sens que tu as besoin de les réviser, je te conseille de lire ce récap clair et concis des bases de la base de l’investissement, qui te permettra d’éviter les erreurs les plus communes.

Le manque de connaissance de soi

Le manque de connaissance de soi [dans le contexte de l’investissement] peut entraîner des erreurs dans tes décisions et particulièrement :

Si tu n’as pas connaissance de tes biais cognitifs, les mécanismes naturels de pensée qui peuvent affecter notre prise de décision (comme préférer des informations qui confirment nos croyances existantes plutôt que d’envisager des perspectives alternatives).

Si tu as du mal à contrôler tes émotions dans ta prise de décisions, par exemple, si tu es sujet·te aux décisions impulsives basées sur la peur, la cupidité ou l’envie.

Donc pour devenir un investisseur plus éclairé et prendre des décisions plus avisées, il est essentiel de développer une meilleure connaissance de soi en parallèle de ses connaissances techniques.

Si ça t’intéresse, je t’invite à t’abonner à Snowball Thérapie, où nous traitons de tous ces sujets, en détail, un samedi par mois. #autopromo

💡 La leçon à retenir

En début de parcours d’investissement, il est important :

✔️ D’être conscient·e des erreurs les plus courantes

✔️ De s’éduquer sur les bases de l’investissement

✔️ D’avoir des attentes réalistes

✔️ De se comprendre en tant qu’investisseur

✔️ De comprendre ses biais cognitifsLes erreurs tout au long du parcours

Les investisseurs qui réussissent comprennent que faire des erreurs est une partie inévitable du processus d’investissement, et ils utilisent ces erreurs comme des opportunités de croissance et de développement.

Alors, comment apprendre de ses erreurs, de manière efficace, tout au long de son parcours d’investissement ?

Admettre ton erreur sera une première étape, plus challenging qu’elle en a l’air !

Nous avons tendance à prendre le crédit pour nos réussites en les attribuant à nos propres qualités, compétences ou efforts, tandis que nous attribuons nos échecs à des facteurs externes tels que la chance, les circonstances économiques ou politiques, ou les actions des autres. (Ça s’appelle le biais d’autocomplaisance.)

Il est donc nécessaire de parvenir à dépasser ce mécanisme de pensée afin d’assumer notre responsabilité et d’admettre nos erreurs. Cette étape est essentielle pour nous permettre d’en tirer des leçons, d’identifier les domaines à améliorer et d’éviter de les répéter.

L’humilité est également une qualité personnelle précieuse en matière d’investissement, qui nous permet de rester ouverts à la possibilité que nous nous sommes trompés.

Imaginons que les marchés s’écroulent à cause d’un événement géopolitique majeur, que je panique et vende toutes mes positions alors que mon horizon d’investissement était encore lointain, et que les marchés remontent quelques mois plus tard. Quelle est la cause de l’erreur ? L’événement géopolitique ? Non, ma prise de panique, mon incapacité à rester calme et garder le cap en période de tempête.

Pour transformer l’aspect négatif des erreurs en une opportunité d’apprentissage positive, tu devras ensuite réussir à répondre à la question : que faire pour éviter cela à l’avenir ?

Dans le cadre de mon exemple précédent, la réponse pourrait être : me déconnecter un peu du torrent médiatique en période de grandes agitations.

💡 La leçon à retenir

À tous les stades de ton parcours d’investissement, il est important :

✔️ D’assumer ta responsabilité et d’admettre tes erreurs.

✔️ De cultiver ta capacité d’humilité après les réussites.

✔️ D’analyser les causes réelles de tes erreurs.

✔️ De lister les méthodes qui existent pour ne pas les reproduire.Les erreurs sur le parcours des autres

Faire des erreurs, c’est important, mais ne pas faire d’erreur, tout en apprenant, c’est encore mieux.

Acte III Scène 3 : 🎭 Entrée en scène des erreurs des autres !

Les humains (et les singes aussi, parait-il) apprennent très bien des erreurs des autres, vérifiant ainsi cet adage que j’adore : « On voit la paille dans l’œil de son voisin, mais pas la poutre dans le sien ».

⚠️ Un warning important :

Lorsqu’on apprend des autres, que ce soit de leurs réussites ou de leurs erreurs financières d’ailleurs, il ne faut pas oublier que leur processus de réflexion, leur stratégie d’investissement, leurs connaissances, leur situation financière, leur profil de risque, et même les émotions qu’ils ressentent sont potentiellement complètement différents des nôtres.

Lorsqu’on essaie d’apprendre des erreurs des autres, il est important d’approfondir sur le contexte de cette erreur, pour pouvoir ensuite identifier l’apprentissage qui correspondra à notre réalité.En matière d’investissement ou de finances personnelles, si tu n’es pas déjà entouré·e de personnes qui partagent ces intérêts, une approche efficace et fun est de rejoindre une communauté !

Cela t’offrira la précieuse opportunité d’apprendre des erreurs commises par d’autres investisseurs, mais aussi la possibilité de discuter de tes propres erreurs avec des pairs partageant les mêmes intérêts.

En exposant ouvertement tes propres erreurs, tu pourras non seulement éviter de ruminer seul·e dans ton coin en bénéficiant d’un soutien émotionnel, mais aussi d’obtenir des conseils constructifs pour éviter de les répéter à l’avenir.

D’une manière générale, la communauté offre un environnement propice à l’apprentissage mutuel et permet aux membres de bénéficier des connaissances collectives pour prendre des décisions d’investissement plus éclairées. Elle peut t’aider à affiner tes compétences, à gagner en confiance et à améliorer tes performances globales.

Si cette approche t’intéresse et que tu n’es pas déjà membre, je te conseille vivement de rejoindre le Discord Snowball, un lieu vraiment formidable d’entraide entre expert·es, débutant·es, amateur·ices et passionné·es.

💡 La leçon à retenir

Pour apprendre des erreurs des autres :

✔️ Tu dois faire attention de bien comprendre le contexte de leurs erreurs.

✔️ Et tirer des conclusions qui correspondent à ta propre situation.

✔️ Tu peux rejoindre une communauté de personnes qui partagent ces intérêts.

✔️ La meilleure commu ? Le Discord Snowball. ;)Voilà. Ce takeover de la newsletter Learn est presque terminé, mais pour te prouver que tout le monde fait des erreurs, je te propose de découvrir la compil’ des erreurs de toute l’équipe de créateurs Snowball !

💿 La compilation des erreurs de toute l’équipe Snowball

◾ 1 erreur = ◽ 1 learning

◾ En voyant le marché s’écrouler en février 2022 suite à l’intensification de la guerre en Ukraine, j’ai suspendu mon programme automatique d’investissement en ETF pendant 4 mois.

◽ J’ai flippé. J’aurais dû maintenir ma discipline et ma stratégie d’investissement et éviter cette réaction impulsive basée sur une fluctuation à court terme.

Mes investissements sont diversifiés, l’horizon de ma stratégie est assez lointain pour offrir suffisamment de temps pour récupérer les pertes temporaires et profiter des cycles économiques à long terme.◾ J’ai oublié de résilier un abonnement de plus de 5 euros par mois pour un service dont je n’avais absolument plus besoin. Pendant 3 ans.

◽ J’ai fait un grand ménage de printemps dans mes abonnements et appris à le faire régulièrement.

Sans pour autant en faire une fixation, j’ai un process plus clair et surtout plus proactif dans le suivi de mes dépenses. Cela me permet notamment de repérer les abonnements inutiles ou non utilisés et de m’assurer que chaque dépense est justifiée.◾ Aller au distributeur automatique pour retirer 100 euros. Partir sans les prendre. ✔️

◽ Le sommeil est un facteur étonnamment important dans la gestion de ses finances.◾ J’ai fini l’année 2022 en beauté en me faisant voler 1100 $ sur un projet crypto foireux le jour de la Saint-Sylvestre.

◽ J’ai encore une fois succombé au FOMO.

Depuis, je prends le temps de faire les vérifications minimums systématiquement. Mieux vaut louper une opportunité que de rentrer sur un truc foireux.◾ J’ai fait mon 1er « gros » investissement en achetant du ripple (XRP) autour de 25 centimes en septembre 2017. Je l’ai revendu à 20 centimes fin octobre, découragé de ne pas voir le prix monter, pour finalement assister à l’explosion du ripple quelques semaines plus tard jusqu’à 2,80 €. Bref, je suis passé à côté d’un x10 en 1er investissement. 😅

◽ Heureusement, j’en ai tiré plusieurs bonnes leçons :

1) la crypto a l’air d’être une très bonne opportunité d’investissement, et je me suis dit qu’il fallait que je continue.

2) Toujours suivre ses investissements même après être sorti, et ne pas hésiter à réinvestir !

3) Le timing est encore plus important que la sélection de son investissement.◾ J’ai investi dans une ICO en 2017 et… j’ai perdu ma seed (= mon mot de passe).

◽ Même si le fait de ne pas avoir d’intermédiaire dans le fonctionnement des blockchains ouvertes est un gros avantage, ce n’est pas forcément adapté à tout le monde et à toutes les situations !

Je pense maintenant que certains types d’intermédiaires seront nécessaires pour une adoption massive des cryptos. À voir leur niveau d’intrusivité dans la vie de leurs clients…◾ J’étais sur un Discord, j’ai reçu un DM d’un bot pour investir dans le NFT du projet. J’me suis fait avoir. C’était un scam.

◽ J’étais pressé et j’adorais le projet, donc je me suis juste fait avoir à cause de mon FOMO. ◾ Plusieurs fois, j’ai été tenté par parier à la hausse ou à la baisse d’une action ou d’un index sur eToro avec de gros effets de levier. Ce qui est drôle, c’est que la mécanique du casino marche vraiment bien. J’ai gagné plusieurs fois donc j’ai cru que j’étais bon à ça, et finalement j’ai perdu dans l’ensemble après un excès de confiance.

◽ Prévoir le futur, c’est impossible. Par contre, je savais que je pouvais perdre donc je ne me suis jamais mis en danger avec ces investissements, mais j’aurais mieux fait de ne pas les faire.◾ Pas directement lié aux investissements, mais je me suis fait avoir par le classique scam du pote qui t’envoie un message sur Facebook, car il a perdu son téléphone et il veut que tu achètes une mobicarte (carte téléphonique prépayée). Ce qui est dingue, c’est que j’étais parfaitement au courant de ce genre d’arnaques ! Mais je suis tombé dans le panneau parce que j’étais dehors, j’ai pas réfléchi et j’ai voulu filer un coup de main rapidement…

◽ Toujours vérifier les adresses mails, les noms d’utilisateurs, etc., avant de faire une action quelconque.◾ Quand j’étais encore étudiant, j’ai testé pas mal de choses, et notamment le SRD. Pour ceux qui ne connaissent pas, c’est un service qui permet d’emprunter pour investir. C’est un crédit à la consommation pour investir, et tous les courtiers le proposent. Avec près de 5000 €, j’avais pu constituer une position sur une action de plus de 30 000 €… Cependant, au bout de quelques minutes seulement, j’étais tellement mal à l’aise avec les variations de cette position, qui étaient amplifiées, que j’ai tout revendu.

◽ Il y a plein de façons d’augmenter l’effet de levier si jamais vous souhaitez investir de manière plus risquée sur une partie de vos investissements. Mais la pire, c’est d’utiliser de l’argent que l’on n’a pas. N’empruntez jamais d’argent pour investir en Bourse. Le risque de tout perdre est trop grand… Et de devoir de l’argent à la banque si cela se passe mal.◾ Quand j’étais encore étudiant, j’ai spéculé sur une action qui était accusée de fraude comptable dénommée Lets Gowex. J’ai fait un aller-retour très fructueux, cependant, j’ai eu beaucoup de chance… Car j’ai vendu ma position 3 h avant la suspension définitive de l’action… qui a fait faillite.

◽ Les accusations de fraude comptable en Bourse sont très graves, et rarement infondées. Depuis cette aventure, et ce coup de chance, je n’ai presque jamais re-spéculé sur des entreprises qui étaient accusées de choses graves… Ou alors, qu’avec des tout petits montants, quand j’estimais que ce n'était pas si grave.

Nous sommes tous attirés par les choses en promo, mais en bourse, il faut s’en méfier, car certaines soldes sont de vraies mauvaises affaires ;) !◾ J’ai fait un « all in » sur une seule crypto fin 2017 en plein top du bull run avec un montant beaucoup trop important pour moi. Cela suite aux conseils d’un pote qui investissait depuis des mois et qui avait gagné le Jackpot (il a pu quitter son travail, acheter une maison à l’étranger…).

◽ J’ai appris à prendre du recul, je me suis formé sur les cycles et j’ai pu réinvestir au plus bas et me positionner… Non plus sur une seule crypto, mais en diversifiant dans des choses moins exotiques aussi. Et j’ai pu récupérer ma perte :). ◾ J’ai investi un petit montant dans un Robot de trading automatique qui promettait 10 % de rendement mensuel. Et j’ai perdu toute ma mise à cause d’une « fuite » des capitaux. Encore une fois, le FOMO m’a eu.

◽ Une nouvelle bonne leçon… ne pas investir juste par pur appât du gain. ◾ J’ai très mal estimé des travaux sur un gros projet immobilier.

◽ J’ai pris une bonne leçon pour les prochaines opérations et on ne m’y reprendra plus à sous-estimer le montant des travaux ! ◾ J’ai vu mon portefeuille cryptos prendre 10 à 20 % par jour pendant des semaines en plein bull run, sans prendre aucune plus-value.

◽ La prochaine fois, je sortirai par palier pour récupérer progressivement ma mise. J’ai ensuite écrit ma thèse d’investissement pour ne plus reproduire la même erreur et anticiper. J’ai continué à me former pour mieux comprendre comment ne pas refaire les mêmes erreurs pour le prochain bull run.◾ J’ai mis une bonne mise dans un NFT « soi-disant » très prometteur suite aux conseils d’un ami très calé et qui m’a embarqué avec lui. Cela juste avant la grosse chute et la fin de la hype NFT.

◽ Plus jamais je n’investis dans quelque chose que je ne comprends pas à ce point… Il y a assez de projets dans lesquels investir. ◾ Il m’a fallu deux ans pour me rendre compte que je payais 2 assurances logement ! Je n’avais pas résilié celle de mon appartement précédent. Heureusement que ça n’est pas une assurance très chère, mais je me suis sentie très bête.

◽ J’ai appris à faire un ménage régulier dans mes comptes et à suivre mes abonnements de près !◾ Avoir peur de l’investissement. Pendant longtemps, dans ma tête investir = prendre le risque de tout perdre, truc réservé aux riches, pour investir en bourse, il faut lire le journal tous les jours, etc. Du coup, j’ai tout laissé sur des livrets. Comme je les trouvais suffisamment dodus, je ne réfléchissais plus trop à mon épargne et j’ai dépensé énormément d’argent sans jamais rien investir. Aujourd’hui, quand je pense à tout l’argent que j’ai claqué dans des bêtises et à ce qu’il aurait pu me rapporter si je l’avais investi, je m’en veux !

◽ Il y a plein de manières différentes d’investir et des niveaux de risque adaptés à tous les profils ! Et aujourd’hui, quand un sujet me fait un peu peur ou m’impressionne, plutôt que de le mettre de côté comme si c’était le diable, je l’étudie à fond.

Et surtout, j’ai compris que laisser mon argent dormir sur des livrets classiques, c’était MA plus grosse erreur.◾ J’ai fait partie des 500 000 pigeons qui ont investi dans JuicyFields, la plateforme pour acheter des plants de cannabis et les revendre avec des rentabilités incroyables (faire x3 sur sa mise en quelques mois en revendant à des acheteurs agréés, pour soi-disant développer les usages thérapeutiques du cannabis…). Heureusement, j’y suis allée en mode DCA, je voulais mettre 500 € par mois, et je n’ai investi qu’un seul mois avant que la plateforme ne disparaisse avec l’argent des investisseurs.

◽ Avec le recul, le scam était évident. J’aurais dû éviter d’écouter mon FOMO et les influenceurs bidons sur Twitter et TikTok qui vantaient le sérieux et les rendements fous du projet. Je voulais diversifier et je n’ai misé que ce que j’étais prête à perdre, en étant quand même prudente dans l’approche heureusement. Le learning : quand le rendement est trop beau pour être vrai… C’est que ce n’est pas vrai ! Maintenant, je check bien l’historique et les agréments des produits dans lesquels j’investis, et je me méfie des rendements trop alléchants. ◾ J’ai démarré l’investissement dans les Lego en croyant que seul le prix d’achat comptait. Je me suis donc concentré sur les sets à -40 %, -45 %, -50 % qui inondent les rayons à l’approche de Noël… sans me préoccuper de quand le set allait disparaître du catalogue. Total : j’ai encore dans mon garage des cartons remplis de boites Lego qui sont toujours dispos dans les enseignes…

◽ C’est le premier apprentissage : ne pas investir dans un set Lego qui ne sera pas retiré dans les prochains mois. Le temps de stockage diminue drastiquement le ROI…◾ Same same qu’Alice par ici. J’ai laissé mon épargne sur des livrets jusqu’au jour où j’ai commencé à lire Snowball… Et que je me suis rendu compte qu’en pensant le faire fructifier, finalement sur le long terme je le dévalorisais ! Quand Pauline a posé la question, j’avais presque honte de n’avoir rien à répondre… parce que je n’avais jamais rien fait ! Mais finalement ma plus grosse erreur, c’était celle-ci.

◽ Que laisser de l’argent sur un livret d’épargne, c’est l’erreur la plus courante en termes d’investissement. On pense qu’on est tranquilles, alors qu’on se tire une balle dans le pied.

Je pense aussi que c’est indispensable de se renseigner et de comprendre de quoi on parle avant de vouloir se faire conseiller. ◾ J’ai failli me faire embobiner et investir dans 2500 € de piquette… 😯 À mes débuts, j’ai eu un premier contact avec un commercial d’une société d’investissement dans le vin, il m’a fait une sélection de 17 vins pour presque 2500 €. À l’époque c’était limite niveau budget, donc je n’ai pas avancé dans ce projet. J’ai bien fait, car maintenant, en y regardant de plus près, la sélection était désastreuse, la plupart de ces vins n’ont pas pris de valeur et certains en ont perdu ! Sans compter tous les frais qu’ils ne m’ont pas été présentés (stockage, assurance, revente) !

◽ Bien analyser les opportunités qu’on te présente, s’assurer de tous les coûts annexes (stockage, assurance, etc.). Si un commercial te présente une/des opportunité(s), bien le challenger pour comprendre la méthodologie et la stratégie utilisées.Alors, selon toi, qui gagne la palme de la plus belle pépite ? Et surtout, quelles sont tes boulettes en finances persos ou en investissement, et qu’en as-tu appris ?

Je te laisse les ajouter en commentaire pour en faire profiter toute la communauté et potentiellement créer le plus grand VDM de la finance 😂.

Merci pour ton attention

Le sujet des erreurs financières est encore bien large. Comment se remettre d’une erreur financière ? Comment dépasser la peur de faire une erreur ? Si ces thèmes ou ceux en lien à la psychologie financière en général t’intéressent, tu peux me retrouver un samedi par mois en t’abonnant à Snowball Thérapie (par ici).

Si cette newsletter en particulier t’a plu, n’hésite pas à mettre un petit ❤️ plus bas ou à laisser tes suggestions en commentaire.