🏡 Vous voulez louer votre appartement ? Vous voulez avoir l’esprit tranquille ? Vous voulez être assurés pour les dégâts matériels ? Gratuitement ? C’est la proposition de Studapart, une plateforme qui vous aide à louer votre appartement (eh non ! Ce n’est pas que pour les locations étudiantes !). Studapart est le sponsor de Snowball aujourd’hui.

👩🏫 Ce que vous allez apprendre et trouver dans cette édition :

🤯 Pourquoi vous aimez la complexité et pourquoi ça peut vite devenir dangereux de croire que « plus complexe = mieux ».

🏗️ Les bases de l’investissement qu’il est toujours bon de rappeler même pour les personnes les plus aguerries :

Dépenser moins que ce qu’on gagne.

L’impact des frais sur vos investissements.

Se préparer à une retraite très longue et investir avec un horizon temporel infini.

Diversifier, mais pas trop non plus.

Hey Snowballers !

Une personne a dit un jour :

Investir avec succès, c’est simple, mais purée, c’est pas facile. — Jim O’shaughnessy

Aujourd’hui, je tenais à vous parler d’un sujet extrêmement important que vous soyez débutant·es ou plus aguerri·es, car on a toujours tendance à vouloir complexifier nos stratégies d’investissement ou alors à penser trop court terme.

Investir, c’est un marathon, pas un sprint.

Comme nous le dit Jim, investir et réussir dans ses investissements c’est hyper simple, mais ce n’est pas facile, car notre cerveau tend à complexifier cette simplicité.

Dans notre cerveau :

Complexe = mieux

Complexe = plus intelligent

Complexe = sérieux

Complexe = justifie un prix plus élevé

Pourtant, la simplicité est souvent la stratégie la plus efficace, la plus intelligente, la moins chère et la plus sérieuse.

Cette semaine, je vais m’appuyer sur un article de Market Sentiment que je vais nourrir de mes propres expériences et du savoir que j’ai pu acquérir au cours des années pour vous aider à investir de la façon la plus simple et la plus efficiente possibles sur du long terme.

En parlant d’investissement long terme…

👩🏫 Yoann, comment louer son appartement en ayant l’esprit tranquille ?

Bonne question, on a justement vécu ça ! Quand on est propriétaire, une des premières difficultés après l’achat, c’est la mise en location !

Publier l’annonce, récolter les pièces et les dossiers, trier les dossiers, signer le deal (chèque de caution, virements, etc.) et sécuriser les loyers et son logement (assurance, caution, etc.). Bref, c’est souvent très compliqué, chronophage et ça peut coûter parfois très cher pour l’avoir vécu plusieurs fois.

C’est là que Studapart entre en jeu !

Studapart est une plateforme de réservation de logements en ligne qui peut grandement vous simplifier la vie si vous êtes propriétaires :

Contrairement à ce que vous pourriez penser, ce n’est pas que pour les étudiants ! N’importe qui peut louer ou mettre en location un appartement. Studapart, c’est 65 000 propriétaires qui proposent plus de 160 000 logements à plus de 700 000 locataires partout en France, à Madrid, Barcelone et Bruxelles !

Pour les propriétaires :

Des candidatures qui correspondent à ce que vous cherchez.

Un outil complet en ligne pour gérer non seulement les candidatures, mais aussi la réservation.

✨ Depuis peu, une assurance « dégradations mobilières » à hauteur de 1500 € et « dégradations immobilières » à hauteur de 3000 € incluse gratuitement.

Paiement du premier loyer en cas d’annulation de dernière minute du locataire.

Pour les proprios, le service est gratuit !

En option, vous pouvez inclure une assurance loyers impayés (jusqu’à 96 000 € pour un étudiant, sinon 36 000 €).

Pour résumer, Studapart permet de sécuriser l’expérience locative, de la simplifier et d’améliorer le rendement locatif vu que c’est 100 % gratuit pour les propriétaires.

Si ça vous parle, Studapart propose aux abonnés Snowball un boost gratuit avec le code SNOWBALLxSTUDAPART qui vous aidera à louer votre appart encore plus rapidement (valeur de 24,9 €) ! En vrai, c’est un deal qui ne se refuse pas vu qu’il ne coûte vraiment rien !

Introduction — Pourquoi aime-t-on la complexité ?

Je tenais à écrire cette édition, car elle pose un peu les bases qui peuvent déterminer ce qu’est une investisseuse ou un investisseur à succès.

Je ne parle pas de quelqu’un qui veut devenir un trader à Wall Street. Je parle d’une personne comme vous et moi. Tout simplement.

Cette édition va donc poser les bases et il sera important de toujours les garder en tête selon moi au cours de votre vie d’investisseur.

Mais avant de commencer, essayons de savoir pourquoi l’être humain aime la complexité, car c’est souvent cette dernière qui nous éloigne du chemin vers le succès. Pourquoi aime-t-on la complexité ?

La curiosité intellectuelle : l’esprit humain est curieux. Nous avons tendance à être attirés par les choses qui défient notre compréhension et stimulent notre intellect.

La satisfaction de résoudre des problèmes : résoudre des problèmes complexes peut apporter une grande satisfaction. C’est pourquoi de nombreuses personnes aiment jouer au Sudoku ou faire les mots croisés (ou fléchés ?) du 20 minutes sur les bancs de la fac avant le début des cours.

La recherche de sens et de valeur : la complexité peut souvent être perçue comme ayant plus de profondeur et de sens/de valeur. Par exemple, un livre ou un film complexe peut sembler plus enrichissant, car il demande plus d’effort pour comprendre et interpréter. Un produit complexe peut justifier un prix plus élevé parfois (la raison pour laquelle les livres de développement personnel sont super longs alors que l’essence peut tenir sur 20 pages ?).

La compétence et l’expertise : la maîtrise d’un domaine complexe peut donner un sentiment de compétence et d’expertise, ce qui peut être très gratifiant à titre perso, mais aussi pour impressionner les autres. Vous voyez ce crypto-bro qui vous parle d’une façon complexe lors d’un apéro et que personne ne comprend, mais en se disant qu’il doit être intelligent ?

Le défi : la complexité offre souvent un défi. Et relever des défis, ben on adore ça nous les humains.

Dans Market Sentiment, l’auteur nous parle d’une expérience super intéressante réalisée par Alex Bavelas, un prof de Stanford.

Deux étudiants nommés Smith et John sont placés dans des pièces sans communication l’une avec l’autre. Un projecteur projette des images de cellules en bonne santé et d’autres malades sans dire laquelle est saine ou pas.

Ils n’ont aucune idée de ce à quoi ressemble une cellule saine ou malade.

La seule façon d’apprendre : faire des essais et apprendre en se trompant.

À chaque fois qu’ils proposent une réponse, ils voient apparaître une « réponse juste » ou « réponse fausse » à l’écran.

Il existe cependant une différence majeure entre les deux :

Smith reçoit de vrais feedbacks sur ses réponses. Quand il a juste, « réponse juste » apparaît et quand il a faux, « réponse fausse » apparaît.

John ne reçoit pas les vrais feedbacks. Ils sont complètement aléatoires. Il peut donc répondre juste, mais avoir une « réponse fausse » qui apparaît.

À la fin, le prof demande aux deux d’expliquer les règles qu’ils ont utilisées pour séparer une cellule saine d’une cellule malade et les réponses sont fascinantes !

Smith (celui qui a reçu les vrais feedbacks) énonce une règle simple et claire.

John, quant à lui, énonce des règles très complexes, nuancées et qui impliquent de nombreux facteurs.

Là où ça devient intéressant (et fascinant), c’est que Smith pense que la réponse de John est brillante et que la sienne est toute nulle (alors qu’il avait tout à fait raison).

L’expérience est relancée avec les mêmes conditions.

John ne fait pas mieux, car son système de sélection est erroné.

Et surprise pour Smith ! Alors qu’il avait le bon système de sélection, il intègre le système erroné de John et fait beaucoup moins bien qu’avant…

Vous voyez le truc. La complexité a pris le dessus sur la simplicité, car elle semble plus « efficace » dans la tête de Smith.

Et c’est pour cette raison que beaucoup de débutants et autres amateurs et amatrices expérimentées (j’utilise le mot amateur de façon positive ici) sont souvent attirés par la complexité dans l’univers de l’investissement, comme ce genre de choses.

Attention ! Je ne dis pas du tout que l’analyse technique est inutile. Elle peut parfois donner des indices ou aider à prendre des décisions, mais pour 98 % des investisseurs long terme, elle est souvent superflue et source de complexité.

💡 Si vous devez vous souvenir d’une chose aujourd’hui, rappelez-vous du rasoir d’Ockham.

💡 Rasoir d’Ockham : Selon Wikipédia, dans le langage courant, le rasoir d’Ockham pourrait s’exprimer par les phrases « l’explication la plus simple est généralement la bonne » ou « pourquoi chercher compliqué quand plus simple suffit ? », ou encore « l’explication la plus simple est souvent préférable à celle qui est plus compliquée ».On retrouve cette idée dans l’expérience de John et Smith.

Allons maintenant explorer le système le plus simple pour investir sur du long terme.

1 — Ne pas dépenser plus que ce qu’on gagne

Simple. Basique.

Si vous dépensez plus que ce que vous gagnez, pas d’épargne, donc pas d’investissement, donc pas d’intérêts composés donc ben, rien. La gestion du budget et le fait de dépenser de façon consciente et mesurée, c’est la base de la pyramide. Sans elle, tout s’écroule.

Plus vous allez épargner, plus vous pourrez atteindre l’indépendance financière rapidement.

Ça veut dire quoi être financièrement indépendant ? Aucune idée, car chacun a sa propre définition.

Pour moi, c’est avoir assez d’argent de côté pour pouvoir travailler sur des projets qui m’intéressent sans avoir à me soucier de l’aspect financier. Pour d’autres, c’est arrêter de travailler tout en conservant le même niveau de vie et pour d’autres, c’est juste pouvoir travailler à temps partiel. Bref, chacun a sa propre conception de l’indépendance financière.

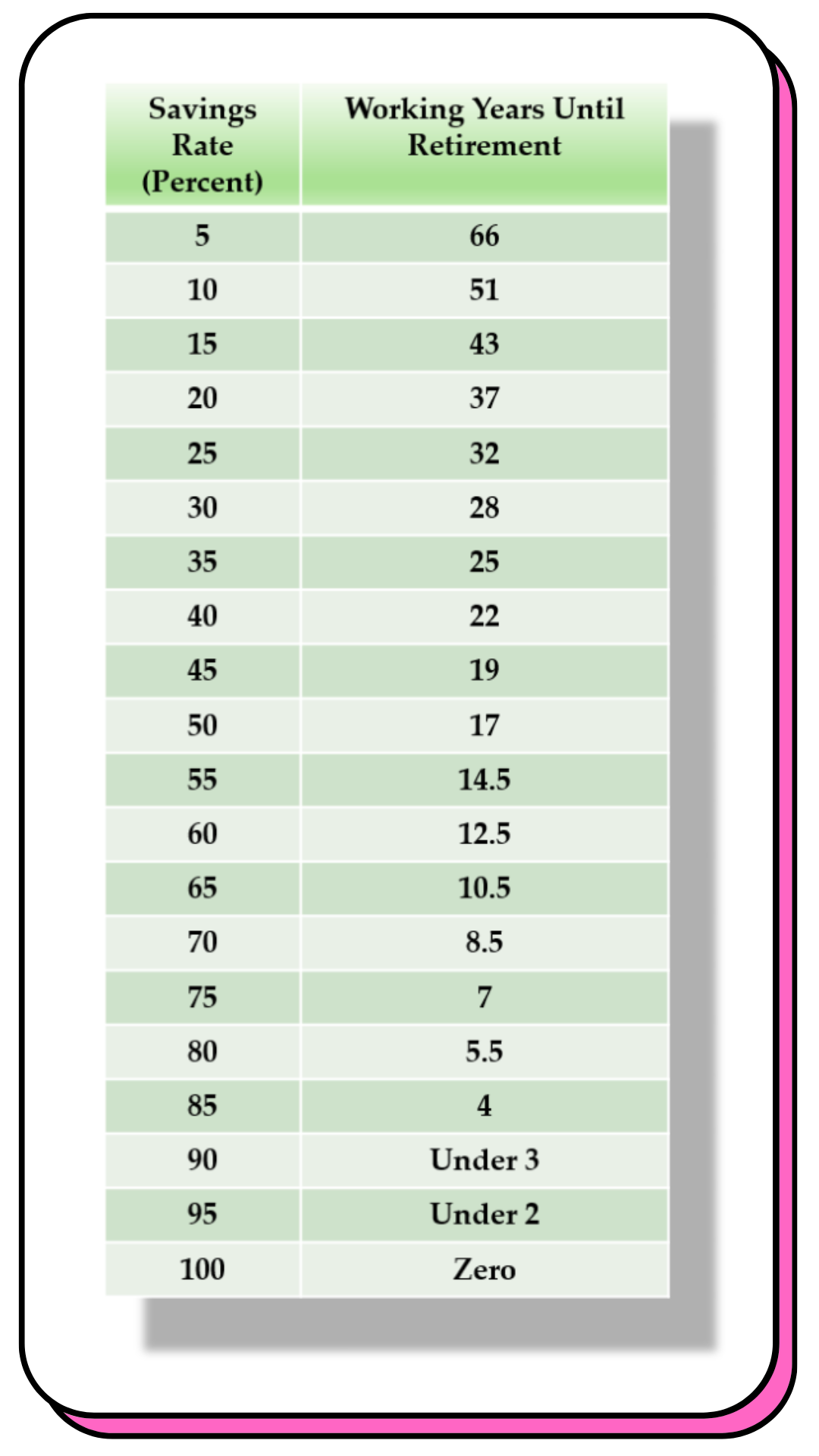

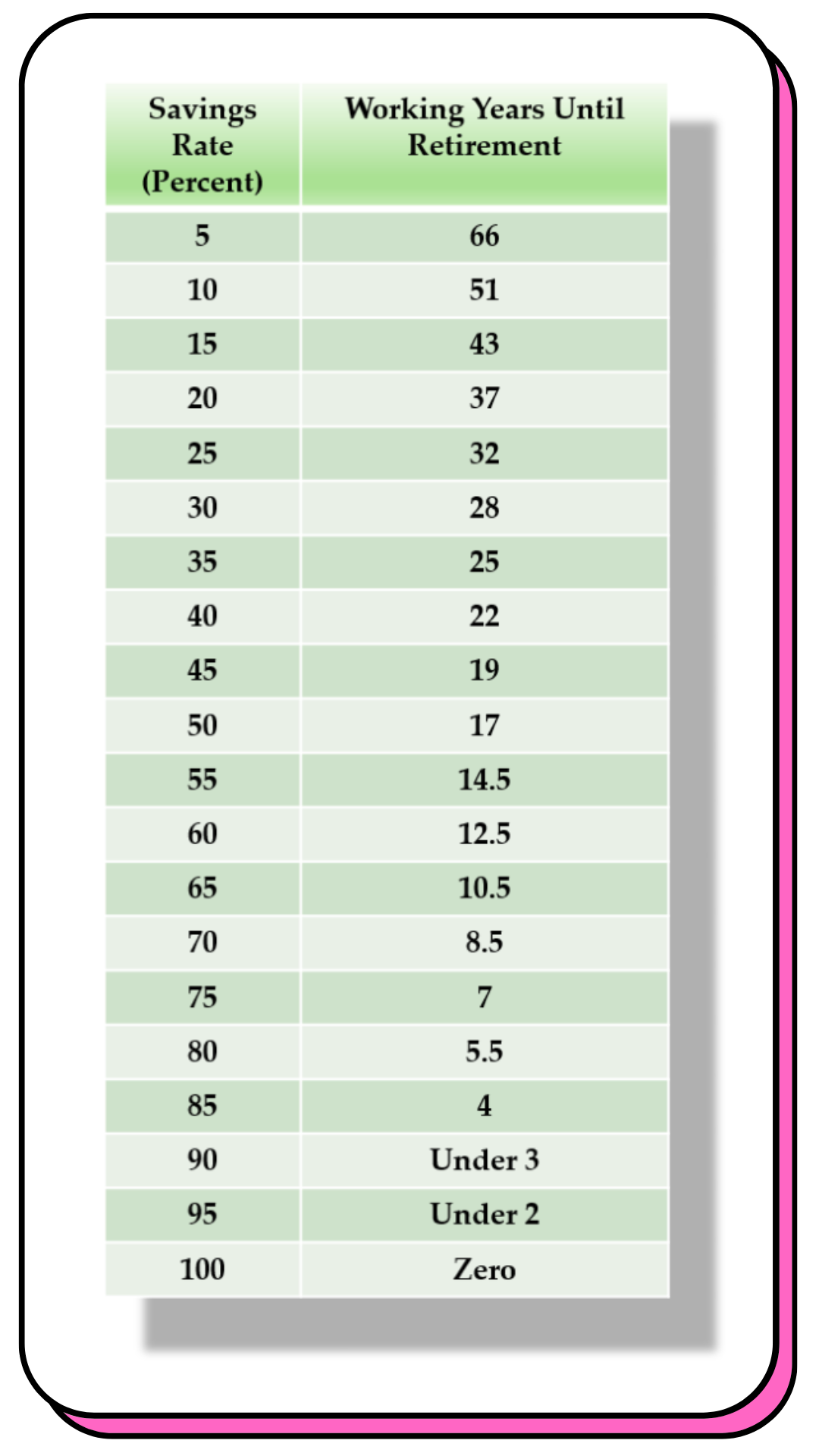

Nos amis du mouvement FIRE (Financial Independence, Retire Early) aiment bien faire des calculs pour savoir quand ils pourront atteindre l’indépendance financière. Voici l’exemple du pape du mouvement FIRE, Mr Money Mustache :

Selon lui, l’âge auquel on peut atteindre l’indépendance financière dépend d’une seule chose : sa capacité d’épargne (le pourcentage de son salaire qu’on arrive à épargner).

Cette capacité d’épargne dépend elle-même de deux choses :

Votre salaire.

Votre niveau de vie ou de combien d’argent vous avez besoin pour vivre.

Salaire — niveau de vie = capacité d’épargne.

Hypothèses :

Vous pouvez obtenir 5 % de rendement sur vos investissements pendant votre carrière.

Quand vous arrêterez de travailler, vous pourrez vivre en retirant seulement 4 % par an de vos investissements (logiquement, les intérêts viennent renflouer cette poche et elle peut donc théoriquement être éternelle).

Finalement, en prenant tout ça en compte, voici selon Mr Money Mustache le temps qu’il vous faudra pour atteindre la retraite en partant de 0 selon le pourcentage de votre salaire que vous arrivez à épargner :

Ces calculs sont loin d’être parfaits et ils dépendent de beaucoup de choses, mais cela vous donne un ordre de grandeur.

Épargner 50 % de votre salaire pourrait donc vous permettre de partir à la retraite dans 17 ans si vous partez de 0.

Pour réussir à optimiser votre épargne, il faut bien gérer son budget.

J’avais rédigé cette édition gratuite de Snowball pour vous aider dans cette tâche :

✨ Et sinon, les abonnés Snowball+ ont accès aux éditions Snowball Budget d’Alice.

2 — Il faut investir le plus longtemps possible et en mode pilote automatique

L’espérance de vie ne cesse d’augmenter et il y a de grandes chances que vous soyez en très grande forme entre le début de votre retraite (disons autour de 60 ans) et vos 90 ans.

On parle donc de 30 ans sans revenus liés au travail pour la grande majorité d’entre nous.

Cela veut donc dire qu’il faut investir sur une très longue période pour amasser un maximum d’argent et faire en sorte que la boule de neige devienne la plus grosse possible. Le fameux effet Snowball qui nous dit qu’investir son argent génère de l’argent et que l’argent généré génère aussi de l’argent et ainsi de suite.

À moins d’être une ou un investisseur pro, sortez de votre tête l’envie de gagner de l’argent rapidement. Sauf pour le fun parfois. C’est OK de s’amuser de temps en temps.

Mais investissez avec un horizon temporel infini !

Attention ! Ça ne veut pas dire qu’il ne faut pas se faire plaisir avant d’être à la retraite. Non, pas du tout, cela veut simplement dire qu’il faut mettre de l’argent de côté pour la période de votre vie pendant laquelle vous ne générerez plus d’argent grâce à votre travail. Ou bien créer des revenus passifs qui viendront compléter les revenus liés à vos investissements : immobilier, side business, etc.

Dans la catégorie « générer des revenus supplémentaires », vous pouvez lire cette édition de Snowball gratuite :

✨ Et sinon, vous avez toutes les newsletters Snowball Makers de Nicolas pour les abonnés Snowball+.

Investir le plus longtemps possible signifie que vous allez traverser des zones de très fortes turbulences. Et on sait ce qu’il se passe en zone de fortes turbulences : on panique et on fait des bêtises. Beaucoup vont tout vendre parce que les marchés s’effondrent et donc perdre beaucoup d’argent.

L’inverse est vrai. Des marchés euphoriques peuvent nous faire faire de grosses bêtises. Investir beaucoup rapidement alors que le marché est au plus haut…

C’est très drôle, j’ai vécu ça avec les abonnements Snowball…

Quand les marchés sont euphoriques, le nombre d’abonnements à la version premium est en forte croissance.

Quand les marchés sont calmes, cela stagne.

Alors que logiquement cela devrait être presque le contraire ! Les opportunités naissent dans les marchés baissiers.

Mais le top du top, c’est juste d’avoir une stratégie et de l’automatiser au maximum.

Peu importe si les marchés sont élevés ou pas, j’achète tous les mois, ou tous les trimestres, ou peu importe la fréquence, les mêmes actifs avec le même montant. C’est le fameux DCA (Dollar Cost Averaging).

Je vous partage un lien plus loin sur la création de votre stratégie et on y parle justement d’automatisation et de DCA.

3 — Il faut investir tout court et diversifier. Ni trop, ni pas assez.

Bon, maintenant que vous savez qu’il faut épargner (dépenser moins que ce qu’on gagne) et qu’il faut investir sur du long terme, ben il faut aussi investir tout court.

Facile à dire, mais on peut vite être perdu·es.

Selon moi, et comme pour tout. Il faut commencer petit et créer une habitude.

On ne court pas un marathon du jour au lendemain. D’abord on s’entraîne à courir des 1 km, puis 2 km, puis 5 km…

Je conseille toujours de commencer par un investissement qui vous parle au début. Mes premiers investissements ont été des actions Apple puis Tesla. Ce n’est pas une stratégie correcte, car très peu diversifiée, mais elle m’a permis de prendre goût à cet univers.

C’était mon premier kilomètre pour reprendre l’exemple du marathon.

Et pour investir dans ce qu’on aime, on a de la chance de vivre dans un monde où tout est plus simple et plus accessible qu’il y a 10 ou 20 ans ! Fractions d’actions, ETF, startups, immobilier fractionné, œuvres d’art fractionnées, Lego, vin, etc.

Et vous pouvez investir avec vraiment de toutes petites sommes. Rappelez-vous que de petites sommes investies de façon régulière sur une longue période, ben ça fait une énorme boule de neige !

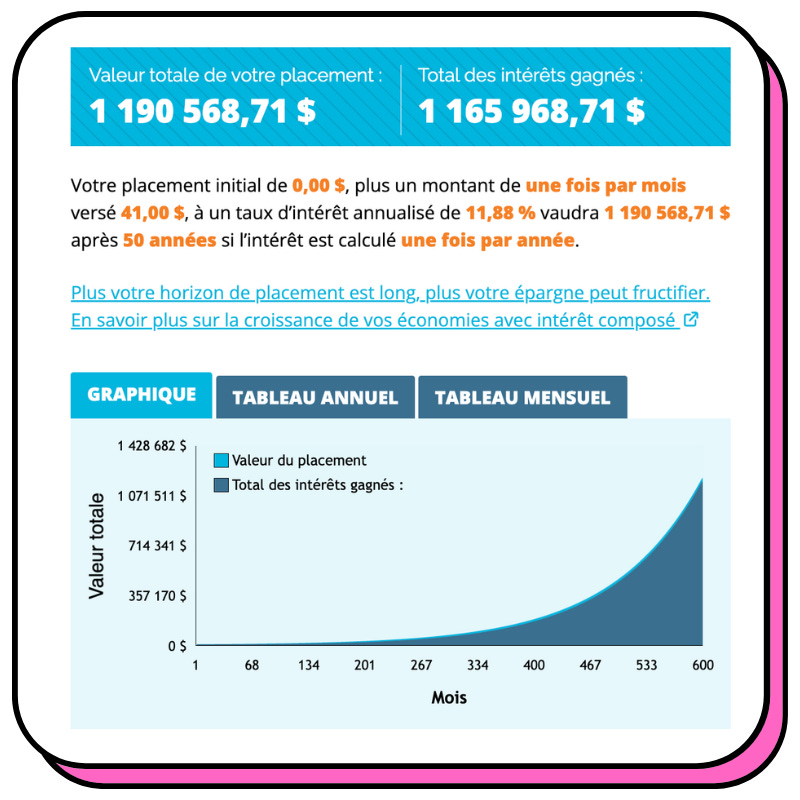

Voici ce que 41 € par mois sur 50 ans donnent avec un taux d’intérêt annuel de 11,88 %. Pourquoi ce taux ? C’est le taux moyen du S&P 500 (index des 500 plus grosses entreprises américaines) depuis sa création, mais attention il y a de fortes chances qu’il ne soit pas si élevé pour toujours, donc diversifiez :

On tombe donc sur presque 1,2 million d’euros !

Voici une édition dédiée aux différents types d’investissements accessibles à tout le monde :

Et la diversification dans tout ça ?

C’est extrêmement important de diversifier et de ne pas mettre tous ses œufs dans le même panier. Je ne cesserai jamais de vous le répéter.

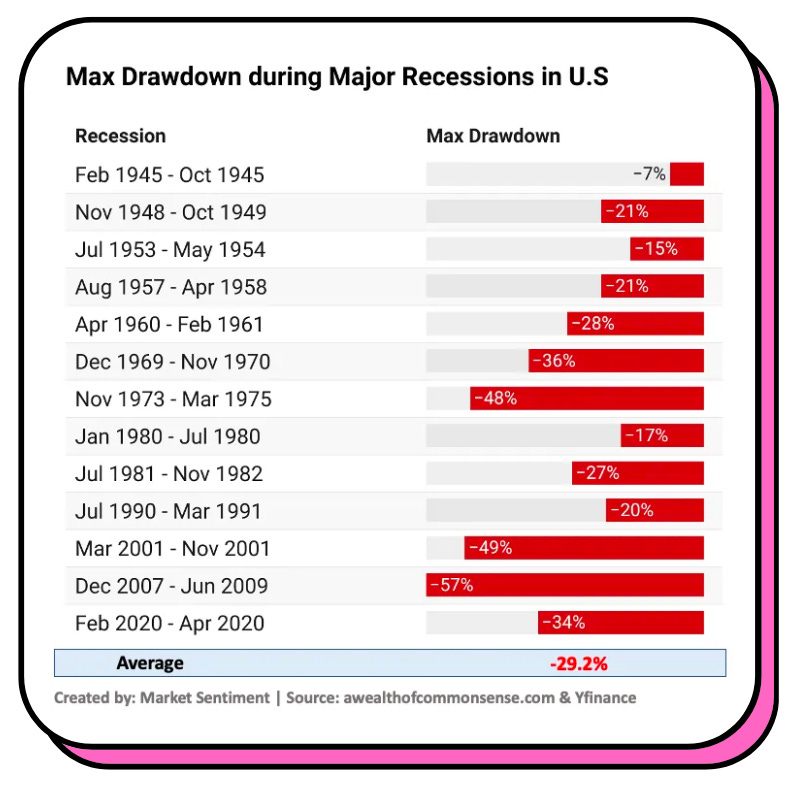

Pourquoi ? Voici un graph partagé par Market Sentiment :

Il s’agit des baisses des marchés lors des différentes récessions et autres crises aux US. Imaginez que vous êtes en 1975 et 100 % de votre portefeuille est investi en bourse. Vous partez à la retraite… Il aurait chuté de près de 48 %… Bien sûr, le marché s’est redressé, mais vous ne voulez pas être obligé de vendre des actifs qui ont autant chuté.

C’est une des raisons pour lesquelles il faut diversifier.

C’est aussi étroitement lié au risque.

Plus le risque est élevé, plus la récompense est élevée.

Plus le risque est faible, plus la récompense est faible.

Plus vous avez de temps devant vous, plus vous pouvez vous permettre de prendre des risques mesurés et plus vous vous approchez de la retraite, plus vous devez faire chuter ce risque.

Pour prendre un risque mesuré et gérer ce dernier, la diversification est clef.

Un jeune pourra se permettre d’avoir un portefeuille avec beaucoup d’actions, quelques cryptos et pourquoi pas des startups, alors qu’une personne qui s’approche de la retraite devra petit à petit convertir ces actifs en d’autres actifs moins risqués, comme des obligations ou des actions moins risquées.

Dans cette ancienne édition de Snowball, je vous présentais une recette pas à pas pour créer votre propre stratégie avec pas mal d’outils pour vous accompagner :

Mais attention ! Il ne faut pas tomber dans trop de diversification au sein d’une classe d’actifs !

Voici ce que Charlie Munger, l’acolyte de Warren Buffet, nous disait il y a quelques jours :

Selon Munger, il ne faut pas trop diversifier. Il nous dit qu’il est extrêmement difficile de trouver des dizaines d’entreprises qui performent de façon exceptionnelle. « Et si vous n’en avez que trois (entreprises qui performent), je préfère être dans mes meilleures idées plutôt que dans les pires ».

Pour diversifier de la façon la plus simple possible, voici quelques tips pour les 3 actifs les plus démocratisés :

Bourse : investissez dans des ETF via une assurance vie ou un PEA. Pour tout savoir sur les ETF, c’est par ici. Et pour tout savoir sur le PEA et l’assurance vie, c’est par là.

Immobilier : acheter plusieurs apparts, ce n’est pas évident et pas donné à tous. Pour commencer, investir dans des SCPI est souvent une bonne chose à faire. Pour tout savoir sur les SCPI, Nicolas avait rédigé cette édition gratuite et Mylène décortique la SCPI vs la location dans cette édition de Snowball+.

Crypto : je suis partisan de surtout investir sur les deux plus grosses blockchains : Bitcoin et Ethereum. Surtout quand vous débutez.

4 — Attention aux frais !!!

« 3 % ou 4 % de frais sur une assurance vie, c’est rien du tout »…

Ce qui est intéressant avec les frais, c’est qu’ils marchent exactement comme les intérêts composés, mais dans le sens inverse. De très petites variations de frais sur vos investissements peuvent créer des différences gigantesques sur une très longue période.

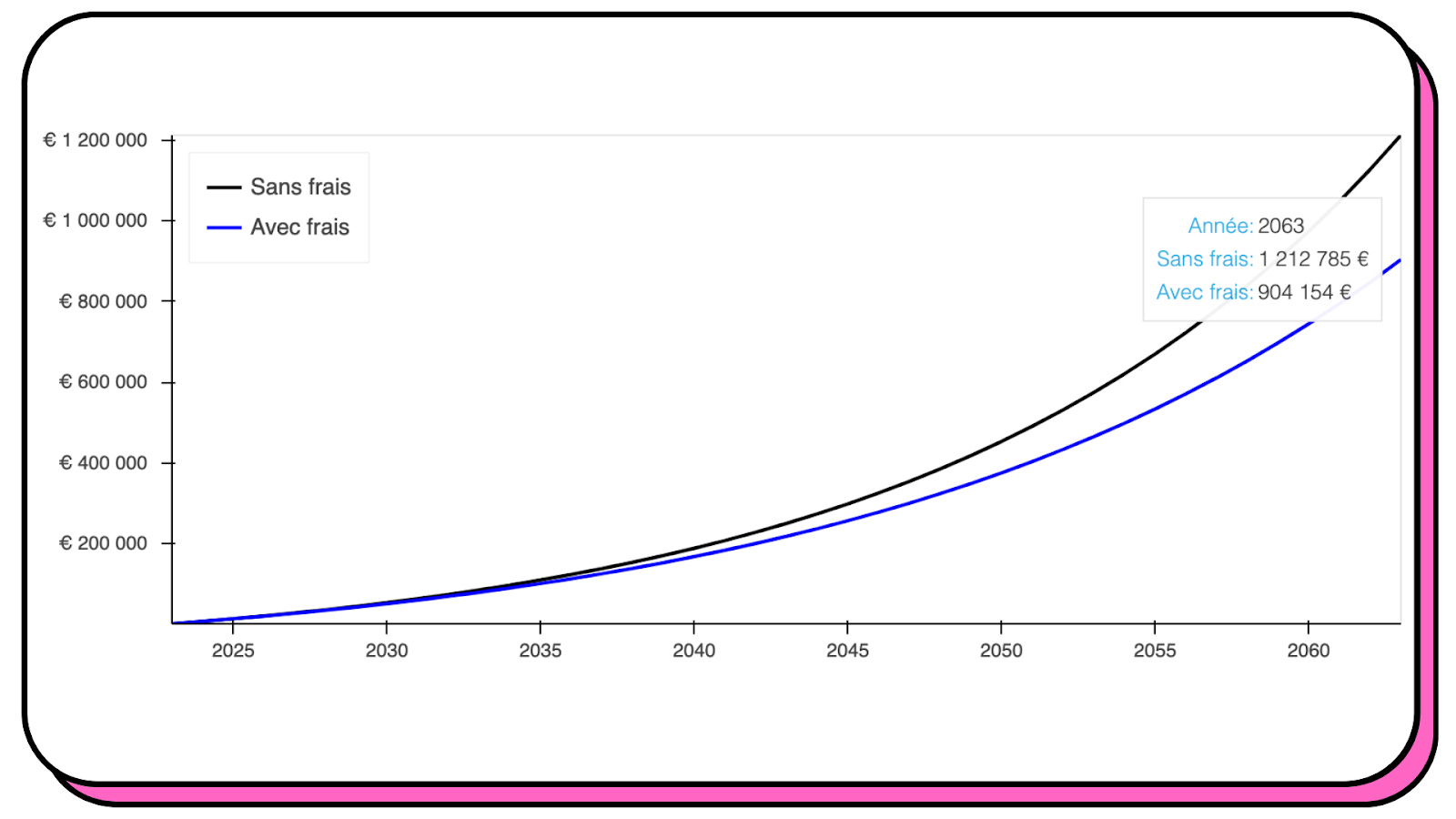

Voici un exemple choquant :

Vous investissez 1000 € aujourd’hui.

Puis 500 € tous les mois.

Avec un taux d’intérêt de 7 % par an pendant 40 ans.

Les frais d’entrée sont de 1 % (si vous investissez 100 €, on prélève 1 € de frais).

Et les frais de gestion de 1 % aussi. Les frais de gestion sont prélevés une fois par an et dépendent du montant investi. Voici le résultat avec et sans frais :

Il existe donc une différence de près de 300 000 euros avec ou sans frais ! C’est gigantesque.

C’est pour cette raison qu’une différence même minime de 0,1 % peut avoir d’énormes effets sur une très longue période.

Il existe de nombreux fund managers qui vont gérer votre argent en échange de 3 % voire plus de frais divers. Ce qui est marrant, c’est que la grande majorité de ces fund managers ne font pas mieux qu’un index comme le S&P 500.

C’est-à-dire que dans la grande majorité des cas, un manager de fonds qui va lui-même choisir les entreprises dans lesquelles investir avec des méthodes complexes fera moins bien que simplement acheter un ETF S&P 500 qui investit simplement dans les 500 plus grosses entreprises américaines.

Tout ça pour dire que dans tous les produits dans lesquels vous allez investir, assurez-vous que les frais sont le plus bas possible. Par exemple, certaines assurances vie de banque peuvent prendre 3 % ou plus de frais alors que des assurances vie comme celles de Yomoni, Nalo, Goodvest ou encore Ramify propose des frais bien plus bas.

Résumé et conclusion

Pour résumer, investir, c’est extrêmement simple :

Dépensez moins que ce que vous gagnez.

Comprenez les bases (intérêts composés, bourse, PEA, etc.), mais ne vous inquiétez pas si vous ne comprenez pas tout. Ce n’est vraiment pas grave du tout.

Restez éloignés de la complexité.

Commencez par des produits qui vous intéressent…

… puis diversifiez, mais pas trop.

N’oubliez pas que votre retraite sera certainement très longue.

Investissez avec un horizon infini.

Investissez dans des produits avec les frais les plus bas.

Automatisez et suivez votre plan sans qu’il vous prenne trop de temps (à titre perso pour vous donner un exemple, mes investissements me prennent moins de 30 minutes par mois, je pense).

Profitez de la vie et ne stressez pas trop.

C’est tout pour aujourd’hui ! J’espère que cette édition vous a plu. Je pense que même pour les personnes les plus expertes, rappeler ces bases est toujours important.