📊 Vous voulez tenter de gagner jusqu’à 1500 € ? On organise un concours avec Ramify, le sponsor de Snowball cette semaine ! Ramify est une entreprise que j’aime beaucoup pour la simple et bonne raison qu’elle simplifie l’accès à l’investissement en proposant de nombreux produits au même endroit (assurance vie, private equity, etc.). Pour participer au concours, vous pouvez cliquer ici.

👩🏫 Ce que vous allez apprendre dans cette édition :

🤷♂️ Quels sont les avantages et les inconvénients du PEA (Plan Épargne Actions) et comment bien choisir ce dernier ?

🤷♀️ Quels sont les avantages et les inconvénients du compte-titres et comment bien choisir ce (ou ces) derniers.

🤔 Lequel faut-il privilégier ?

Hey Snowballers !

Ici Yoann. J’espère que vous allez bien. Cela faisait longtemps que je ne vous avais pas donné de nouvelles, mais du côté de Snowball, ben les choses avancent bien ! La team a bien grandi. Nous sommes maintenant 5 !

Émeline (ex Majelan) et Clément (ex Back Market) côté tech ;

Léa (ex Payfit) côté design ;

Valentine (ex Livi) côté produit.

Notre premier gros chantier va être de sortir Snowball Max, une nouvelle offre qui vous permettra non seulement d’accéder à :

💌 L’intégralité du contenu Snowball ;

🤝 Des avantages exclusifs avec des partenaires comme Finary, Waltio ou encore Magma ;

📲 Mais aussi et surtout à un conseiller financier directement accessible depuis votre smartphone par tchat ou en visio. Le tout dans le cadre réglementaire dicté par l’AMF. Pourquoi ? Tout simplement pour rendre ce genre de service plus accessible et plus transparent. Nous ne vendrons pas de produits, seulement des conseils.

💶 Le tout à un prix extrêmement accessible qui devrait débuter aux alentours de 15 € par mois selon l’abonnement (prix non définitif, mais dans ces eaux-là).

🙋♀️🙋♂️ Nous ouvrirons doucement les portes dans les prochains mois donc si vous voulez être les premières personnes à tester ce produit, vous pouvez vous inscrire sur la liste d’attente :

Sinon, aujourd’hui nous allons aborder un sujet qui n’est pas simple pour tout le monde :

Est-ce mieux d’acheter des actions et des ETF via un PEA (Plan Épargne Actions) ou via un compte-titres ?

Comme vous pouvez l’imaginer, it depends ! Allons creuser un peu tout ça.

💰 Mais avant de commencer…

💰 Qui veut gagner jusqu’à 1500 € ? On organise un petit concours avec Ramify, le sponsor de cette semaine.

Avant de nous lancer dans les détails du concours, petite présentation de Ramify, une entreprise que j’aime beaucoup pour la simple et bonne raison qu’elle simplifie l’accès à l’investissement en proposant de nombreux produits au même endroit.

Assurance-vie ;

PER (Plan Épargne Retraite) ;

Immobilier via des SCPI (Société Civile de Placement Immobilier) ;

Private equity ;

Des livrets d'épargne sécurisés et bientôt des cryptos.

Petit focus sur le private equity, l’investissement dans des entreprises privées (startups, PME, etc.) : Ramify vous permet d’investir simplement dans des dizaines de fonds de private equity dont certains sont accessibles à partir de seulement 1000 €. Comme toujours, le risque de perte en capital est présent. Diversifiez.

Maintenant, place au concours ! 7 membres de la communauté Snowball pourront gagner un total de 5000 € qu’ils pourront investir directement dans des produits Ramify. Ces 5000 € seront répartis de la façon suivante :

1500 € pour la première position ;

1000 € pour la deuxième position ;

5 x 500 € pour les 5 personnes suivantes.

Les règles du jeu :

Vous cliquez sur le bouton ci-dessous (ou ici) et vous commencez à gagner des points. Le jeu se terminera dans 2 semaines :

La création d’un compte Ramify (gratuit) est obligatoire et ne vous engage à rien ;

15 points pour la création d’un compte Ramify (ouverture gratuite) ;

5 points pour inviter quelqu’un ;

5 points si vous suivez Ramify sur LinkedIn.

Pourquoi ouvrir un PEA ou un compte-titres ?

Introduction

En France, pour acheter des actions et des ETF, il existe essentiellement 3 enveloppes fiscales :

Le PEA (Plan Épargne Actions) ;

Le compte-titres ;

L’assurance-vie.

Quelles sont les principales différences entre ces 3 enveloppes ?

La fiscalité : vous ne paierez pas les mêmes impôts sur les plus-values.

💡 Plus-value/moins-value : pour rappel, une plus-value est tout simplement la différence entre la valeur d’achat d’un produit financier (une action, par exemple) et son prix actuel ou de vente. Si cette différence est positive, c’est une plus-value, sinon c’est une moins-value.La flexibilité : certaines enveloppes sont plus flexibles que d’autres. Par exemple, vous pouvez retirer du cash de votre compte-titres quand vous voulez alors que pour le PEA, si vous souhaitez récupérer du cash, il faudra carrément clôturer ce dernier ou attendre un certain nombre d’années pour pouvoir récupérer votre cash sans clôturer votre PEA.

Ce que vous pouvez mettre à l’intérieur : vous ne pourrez pas mettre exactement les mêmes produits dans ces trois enveloppes. Par exemple, il est impossible de placer une action américaine dans un PEA. Parmi ces 3 enveloppes fiscales, c’est dans l’assurance-vie qu’on peut placer le plus de produits financiers.

Aujourd’hui, on va se focaliser seulement sur le PEA et le compte-titres, car il s’agit des deux façons les plus simples d’investir dans des actions et des ETF, notre focus d’aujourd’hui.

Mais du coup, entre les deux joueurs, lequel gagne ?

Commençons par les présenter.

Joueur numéro 1 : le PEA

Le PEA ou Plan d’Épargne en Actions est, comme son nom l’indique, une enveloppe fiscale dans laquelle vous pouvez placer des actions d’entreprises publiques (cotées en bourse) ou privées (non cotées, comme des startups et PME) françaises et européennes.

Comment fonctionne un PEA ?

C’est très simple :

Vous devez l’ouvrir un peu comme vous ouvririez un compte bancaire auprès d’une banque traditionnelle ou d’acteurs plus récents. Mon PEA est chez Boursorama, mais vous pouvez aussi aller voir du côté de Fortuneo ou Bourse Direct.

Vous verserez ensuite des euros depuis votre compte bancaire vers ce PEA. Ces euros seront stockés dans le compte-espèces de votre PEA.

Vous ne pouvez verser qu’un maximum de 150 000 €. Cela ne prend pas en compte les gains, mais seulement les versements. Vous pouvez donc avoir un PEA qui pèse 1 million d’euros si vous avez réalisé de belles plus-values. Si vous êtes en couple (marié ou pacsé), ce montant maximum passe à 300 000 €.

Vous achetez des titres avec ces euros. Par exemple des actions Orange, LVMH ou encore Adyen, mais aussi des ETF européens (mais pas que, more about that later). Ces titres seront stockés dans le compte-titres de votre PEA. Haha ! Ça devient compliqué parce que oui, dans un PEA le compte où sont stockés les actions et les ETF est aussi appelé compte-titres… À ne pas confondre avec le compte-titres traditionnel, donc.

Ensuite vous pouvez conserver ou vendre ces titres quand vous voulez. Tant que vous ne sortez pas du cash de votre PEA, vous ne paierez pas d’impôts. D’ailleurs, vous ne pouvez pas sortir de cash de votre PEA pendant les cinq premières années de détention sans le clôturer. Passé ces cinq ans, vous pourrez effectuer des retraits partiels sans avoir à fermer le compte. Bon à savoir : vous pouvez retirer du cash de votre PEA avant les 5 ans sans le clôturer en cas de licenciement, de départ anticipé à la retraite ou d'invalidité du titulaire du Plan ou de son conjoint (mais vous n’aurez pas droit aux avantages fiscaux en cas de plus-value. On y vient).

Après cinq ans, vous pouvez continuer à effectuer des versements tout en sortant de l’argent de votre PEA.

Vous pouvez transformer votre PEA classique en PEA assurance pour sortir l’argent sous forme de rentes.

La fiscalité du PEA

Tout dépend du moment où vous sortez de l’argent de votre PEA. Rappelons que l’imposition se fait seulement sur les plus-values, donc si vous perdez de l’argent, pas d’imposition (heureusement).

Dans tous les cas, vous aurez le droit de payer les prélèvements sociaux qui s’élèvent à 17,2 %. Ces derniers sont inclus dans la flat tax de 30 % (17,2 % de prélèvements sociaux et 12,8 % de taux d’imposition).

Que se passe-t-il concrètement si vous sortez du cash de votre PEA après avoir réalisé des plus-values ?

Avant 5 ans = 17,2 % de prélèvements sociaux + 12,8 % de taux d’imposition + clôture du PEA. Si moins-value, elle peut être reportée la même année ou sur les 10 années à venir (en gros, la moins-value peut venir se déduire de vos impôts, donc vous faire payer moins d’impôts. Vous avez perdu en bourse, mais vous n’avez pas tout perdu 😅).

Après 5 ans = pas d’imposition sur les plus-values, vous payez seulement les 17,2 % de prélèvements sociaux et comme déjà évoqué, votre PEA ne sera pas clôturé.

Avantages et autres tips liés au PEA

Fiscalité. Bon, on va le répéter, mais vous avez compris : bel avantage fiscal. 12,8 % en moins, ce n’est pas rien !

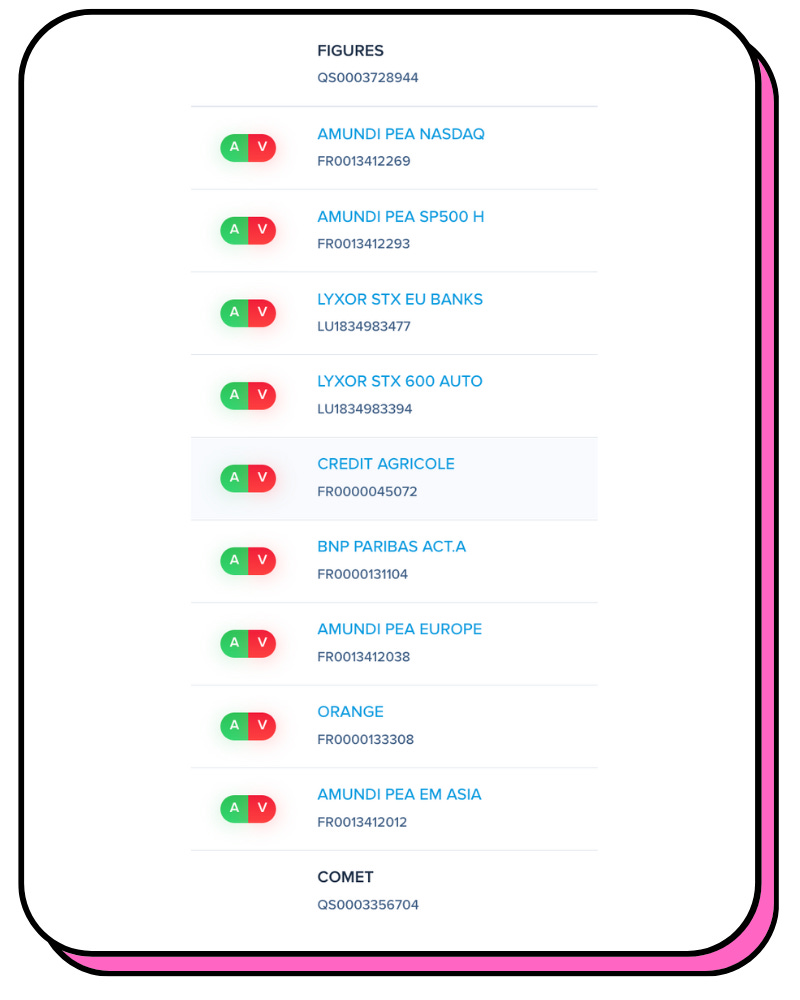

ETF. Vous souhaitez investir vous-même dans des ETF (ETF ? Petit rappel ici si vous ne savez pas ce que c’est) ? C’est selon moi l’une des meilleures enveloppes. En plus, il existe même des ETF Nasdaq, S&P 500, Asie, etc., que vous pouvez placer dans un PEA. Vous contournez donc la limitation de l’investissement dans des entreprises françaises ou européennes. Par exemple, voici les ETF et actions que je possède dans mon PEA Boursorama (Figures et Comet sont des actions de startups) :

Vous aimez faire du trading très actif (je ne recommande pas pour les débutants et pour la grande majorité des investisseuses et investisseurs, en fait). Si vous aimez acheter et revendre des actions très souvent, l’enveloppe PEA peut être intéressante vu que vous ne paierez pas d’impôts sur les plus-values tant que vous ne sortez pas d’argent de ce PEA.

Gestion déléguée. Il existe des PEA avec gestion déléguée comme celui de Yomoni, par exemple. Avantage ? Vous ne vous occupez pas de la sélection des actions, des professionnels le font pour vous en échange de frais de gestion.

Investissement en startup. Vous pouvez placer vos actions de startup françaises ou européennes dans un PEA. Attention, je parle bien d’actions et non pas de BSPCE qui ne sont que des bons qui donnent le droit d’acheter des actions à un certain prix (en gros).

Inconvénients (selon moi)

Peu flexible au début d’un point de vue liquidité (impossible de sortir du cash sans fermer le compte) ;

Les PEA disponibles en France ont une ergonomie très old school et il n’est pas toujours simple de les utiliser ;

Impossible d’acheter des fractions d’action. Par exemple, si vous voulez acheter une action qui coûte 200 € dans votre PEA, il faudra absolument acheter l’action dans son intégralité. Impossible d’acheter pour 20 € de cette action (alors que c’est souvent possible du côté des nouveaux acteurs qui proposent des compte-titres) ;

Moins de produits disponibles ;

Plafond de 150 000 € ;

Les frais peuvent être élevés chez certains acteurs ;

Vous ne pouvez ouvrir qu’un seul PEA.

Que faut-il regarder avant de choisir un PEA ?

Est-ce que vous souhaitez piloter vous-même ou déléguer la gestion de votre PEA ?

Regardez les différents frais et comparez-les entre les différents PEA :

Frais de transaction (coût pour acheter ou vendre des titres) ;

Droits de garde. Souvent payés une fois par an. 🚨 Si vous voyez ce genre de frais, il vaut mieux fuir ;

Il existe parfois des frais d’entrée sur certains titres, donc à surveiller ;

Les frais de gestion si vous êtes en gestion déléguée.

Facilité d’utilisation : si vous devez appeler votre banque pour réaliser des ordres, ce n’est pas dingue. Privilégiez des offres qui vous permettent de tout réaliser en ligne.

💡 Dans la communauté Snowball, voici les noms qui ressortent le plus souvent quand on parle de PEA : Boursorama, Fortuneo, Bourse Direct.Et si vous voulez savoir quels produits acheter dans un PEA, Mathieu et moi-même analysons régulièrement des ETF et autres actions dans Snowball Bourse et dans le Snowball Report (les deux sont accessibles en s’abonnant au mois ou à l’année. 9 € par mois ou 80 € par an).

D’ailleurs, vu qu’on parle de compte-titres aujourd’hui…

👩🏫 Yoann, comment est-ce que je peux investir simplement et de façon sûre dans des actions, des ETF, des cryptos ou des produits dérivés ?

Effectivement, il est souvent compliqué de devoir utiliser plusieurs apps pour investir dans des produits financiers différents.

C’est pour cette raison que Trade Republic a décidé de combiner tout cela au sein d’une même app 100 % mobile avec des tarifs parmi les plus bas et les plus simples à comprendre du marché.

Trade Republic est une entreprise d’investissement allemande supervisée par la Bundesbank et la BAFIN (l’équivalent de l’AMF en Allemagne) qui a été fondée en 2015. Cette app vous apporte la même sécurité qu’une banque et donc une protection de vos dépôts jusqu’à 100 000 €.

Trade Republic vous permet d’investir dans :

Des actions et des ETF ;

Des thèmes comme la cybersécurité ou les semi-conducteurs ;

Des cryptos comme le bitcoin ou l’ether ;

Des produits dérivés comme des turbos ;

Avec un tarif ultrasimple et bas : 1 € par transaction, peu importe le montant ;

Pendant une plage horaire étendue allant de 7 h 30 à 23 h ;

Bonus : vous pouvez aussi automatiser vos investissements.

Parmi les produits dérivés, il est possible d’investir dans des turbos qui sont des produits à destination des investisseurs les plus chevronnés.

Ces produits permettent de booster ou de couvrir votre portefeuille avec des effets de levier.

Un turbo call avec un effet de levier 10 permettra par exemple de profiter de la hausse d’un actif (action ou ETF) avec un effet multiplicateur de 10. Si l’action augmente de 1 €, le turbo augmente de 10 €.

Attention, cela marche aussi dans l’autre sens et c’est pour cela que ces produits sont plus risqués et donc destinés aux investisseuses et investisseurs expérimentés. Un risque de perte en capital partielle ou totale est donc possible.

Vous souhaitez tester Trade Republic ? L’ouverture du compte est simple et gratuite :

Joueur 2 : le compte-titres

Le compte-titres c’est un peu la base dans la caisse à outils de l’investisseur.

Comme son nom l’indique, c’est un compte dans lequel vous pouvez mettre des titres.

Mais que veut dire le mot “titres” dans compte-titres ?

Vous avez déjà entendu le terme “titre de propriété” ? Si vous êtes propriétaire immobilier, vous devez certainement déjà le connaître.

Il s’agit d’un document officiel (copie de l’acte de vente en immobilier, par exemple) qui nous dit qui est le propriétaire d’un objet ou d’un actif immatériel.

Détenir une action d’une entreprise, c’est être propriétaire d’une petite partie de cette dernière.

Donc le compte-titres permet de stocker des actions, mais aussi des ETF, des obligations ou encore des fonds.

Tout comme le PEA, un compte-titres est composé :

D’un compte-espèces qui sert à stocker le cash pour acheter vos actions ou quand vous revendez des actions. Vous pouvez transférer ce cash depuis et vers vos comptes personnels ;

D’un compte-titres qui va servir à stocker les titres (actions, obligations, etc.).

Comment fonctionne un compte-titres ?

C’est encore plus simple qu’un PEA :

Vous devez l’ouvrir un peu comme vous ouvririez un compte bancaire. Aujourd’hui, de nouveaux acteurs comme Trade Republic, Scalable Capital ou encore Trading 212 sont beaucoup plus simples (et souvent moins chers) à utiliser que des acteurs traditionnels. Ouvrir un compte-titres ne vous prendra que quelques minutes.

Vous verserez ensuite des euros depuis votre compte bancaire ou directement avec votre CB ou Apple Pay pour alimenter le compte-espèces de votre compte-titres.

Contrairement au PEA, il n’y a pas de plafond. Vous pouvez verser autant d’argent que vous voulez sur le compte-espèces de votre compte-titres.

Contrairement au PEA, vous pouvez retirer votre cash quand vous voulez.

Contrairement au PEA, vous pouvez mettre des actions et ETF du monde entier dans votre compte-titres. Les actifs peuvent être français, européens ou même américains.

La fiscalité du compte-titres

Elle est plus simple que celle du PEA : pas d’avantages fiscaux…

Dans la très grande majorité des cas, c’est la flat tax qui s’appliquera aux plus-values que vous réaliserez (30 %).

Si vous réalisez une plus-value de 100 € (vous achetez une action 100 € et vous la revendez 200 €), vous devrez payer 30 € d’impôts.

Comme le PEA, si vous réalisez une moins-value, elle peut être reportée la même année ou sur les 10 années à venir (en gros, la moins-value peut venir se déduire de vos impôts, donc vous faire payer moins d’impôts).

Dans l’ensemble, si vous voulez en savoir plus sur la fiscalité des différents placements, je vous conseille de lire cette édition que nous avons écrite avec les autres créatrices et créateurs :

Avantages et autres tips liés au compte-titres :

Choix très varié de produits. Vous souhaitez investir dans des actions ou des ETF européens, mais aussi américains ? Le compte-titres vous propose un choix très varié de produits.

Flexibilité. Comme déjà évoqué, le compte-titres est plus flexible que le PEA :

Vous pouvez verser autant d’argent que vous voulez dessus ;

Vous pouvez retirer de l’argent quand vous le voulez sans avoir à fermer le compte.

Possibilité d’acheter des fractions d’action. Vous voulez investir dans Nvidia ? Le prix de son action est de plus de 400 dollars. Si vous n’avez pas de très grosses sommes à investir, il est donc difficile d’investir dans de telles actions. Aujourd’hui, une grande majorité des acteurs qui proposent des comptes-titres vous permettent d’investir dans des fractions d’action à partir de 1 €. Si vous n’avez que 10 € par mois à investir, vous pourriez donc non seulement investir cet argent, mais en plus diversifier en achetant plusieurs actions.

Investir entre potes. Comme je l’avais évoqué dans cette ancienne édition de Snowball, il est possible d’ouvrir un compte-titres lié à un club d’investissement qui permet d’investir à plusieurs et de profiter de certains avantages.

Une meilleure expérience utilisateur. Pour investir en bourse via un compte-titres, il existe de nombreux nouveaux acteurs très sérieux qui proposent une expérience utilisateur et des fonctionnalités à des années-lumière des acteurs bancaires traditionnels. J’en citerai quelques-uns ci-dessous.

La transmission. Autre avantage intéressant que peu de personnes connaissent, le compte-titres peut être transmis de votre vivant à la personne de votre choix. Cerise sur le gâteau : vous ne paierez pas d’impôts sur les plus-values et le bénéficiaire non plus. Par contre, vous n’échapperez pas à l’impôt sur la transmission du patrimoine. Faut pas rêver…

Inconvénients (selon moi)

Pas d’avantages fiscaux.

Et en vrai, j’en vois pas vraiment d’autres… 🤷♀️

Que faut-il regarder avant de choisir un compte-titres ?

Le sérieux de l’entreprise qui propose ce compte-titres. Est-ce une entreprise réglementée ? Si oui, en France ? En Europe ? Est-ce qu’il existe une garantie des dépôts pour votre cash ? Qui détient réellement les actions ? Vous ? L’entreprise ? (c’est beaucoup mieux si c’est vous.)

Les frais comme toujours :

Si vous voyez des frais de garde (droits de garde), il vaut mieux choisir un autre compte-titres ;

Attention, certains acteurs vous disent que les frais pour acheter ou vendre des actions sont gratuits, mais ils vous cachent souvent ce qu’on appelle le spread !

💡 Le spread d'une action est la différence entre le prix le plus bas auquel quelqu'un est prêt à vendre une action (l'offre) et le prix le plus élevé auquel quelqu'un est prêt à l'acheter (la demande).De nombreux acteurs qui vous disent que les commissions sont gratuites vont en fait venir se servir sur le spread en l’augmentant. Vous avez l’impression qu’il n’y a pas de frais, mais ils sont en fait cachés… Il vaut mieux parfois aller vers des entreprises qui font payer une petite commission, mais avec un petit spread plutôt que le contraire. On écrira certainement une édition dédiée pour comparer les différents compte-titres.

Si vous voyez des commissions annuelles de tenue de compte, il vaut mieux passer votre chemin ;

La très très grande majorité des compte-titres doivent être gérés par vos propres soins. C’est-à-dire que vous devrez choisir vous-même les actions et autres ETF dans lesquels investir. Le seul compte-titres en gestion déléguée que je connaisse est celui de Yomoni. Ils vont gérer ce qui se trouve dans votre compte-titres à votre place.

Les fonctionnalités disponibles. Eh oui, il faut aussi regarder ça :

Est-ce que l’entreprise propose des achats d’actions et d’ETF fractionnés ?

Est-ce qu’il est possible d’automatiser les investissements (par exemple, acheter x euros d’une action tous les mois à la même date) ?

Est-ce qu’il est possible d’alimenter instantanément son compte avec sa CB ou Apple Pay ? Cela peut être très pratique si vous voulez rapidement acheter une ou des actions (ça m’est arrivé pendant la chute des marchés lors du premier confinement, par exemple).

Est-ce que l’application est ergonomique et facile à utiliser ? Pour les personnes qui débutent, une app trop complexe peut vite faire peur et donc vous pousser à abandonner.

Est-ce que l’entreprise propose une vaste sélection d’actions et ETF ? Par exemple, sur Revolut, le choix est extrêmement limité.

💡 Dans la communauté Snowball, et de mon côté voici les noms qui ressortent le plus souvent quand on parle de compte-titres : Trade republic, Scalable Capital, Interactive Brokers, Trading 212, Degiro. J'utilise personnellement toutes ces solutions. En effet, j'aime bien diversifier aussi le risque lié aux plateformes. En mars 2020, j'étais par exemple content d'avoir plusieurs plateformes sur lesquelles je pouvais acheter des actions, car l'une d'entre elles était hors service à cause d'un trop gros volume de transactions alors que je voulais acheter rapidement des actions.

Il existe aussi des acteurs plus traditionnels comme Bourse Direct ou Boursorama, mais avec des expériences utilisateur plus compliquées.Et si vous voulez savoir quels produits acheter dans un compte-titres, Mathieu et moi-même analysons régulièrement des ETF et autres actions dans Snowball Bourse et dans le Snowball Report (les deux sont accessibles en s’abonnant au mois ou à l’année. 9 € par mois ou 80 € par an).

Conclusion : PEA vs compte-titres, qui gagne ?

Ah ! La question à un million de dollars…

La réponse est simple : personne ne gagne !

Ces deux produits sont clairement complémentaires et devraient faire partie de la caisse à outils de tous les investisseurs et de toutes les investisseuses.

Le PEA permet d’investir tout en bénéficiant de belles économies fiscales au bout d’un certain temps alors que le compte-titres offre plus de flexibilité et de variété de produits dans lesquels investir.

Prenons un exemple basique :

Vous investissez en bourse seulement via votre PEA. Cela fait 2 ans que vous avez ouvert ce dernier. Malgré votre matelas de sécurité, vous faites face à un coup dur et vous avez besoin de cash, mais seulement de 20 % de ce qui se trouve dans votre PEA. Dans cette situation, vous serez obligés de vendre l’intégralité de vos actions stockées dans votre PEA et de clôturer ce dernier. Un peu extrême…

Par contre, si vous aviez aussi investi dans un compte-titres, vous auriez pu vendre seulement quelques actions sans avoir à clôturer quoi que ce soit.

Dans tous les cas, regardez bien les frais.

Par exemple, même si un PEA permet de faire des économies d’impôts, avec des frais très élevés, il pourrait être moins intéressant qu’un compte-titres avec des frais relativement bas.

De mon côté, voici comment j’utilise mon PEA et mes compte-titres :

PEA = investissements très long terme et passifs essentiellement dans des ETF.

Compte-titres = investissements dans des actions individuelles avec plus de flexibilité si jamais j’ai besoin de cash.

Voilà ! On arrive à la fin. On vous proposera certainement de futures éditions dédiées au PEA ou au compte-titres avec encore plus de détails et de tutos.

Passez une bonne soirée et à très bientôt !