[DERNIÈRE MISE À JOUR : 2 novembre 2020]

Pour les nouveaux arrivants, voici un petit rappel (les autres, passez directement au texte sous ce bloc en italique) :

Snowball c’est quoi ?

snowball c’est une newsletter pour toutes celles et ceux qui veulent apprendre des choses concrètes et relativement facile à mettre en place dans leurs finances personnelles. Pas forcément pour devenir riche ou pour partir à la retraite à 35 ans, mais peut-être juste pour mettre de l’argent de côté et investir afin de commencer à se créer un patrimoine pour x ou y raisons.

Je vous partagerai essentiellement mes expériences en étant le plus concret possible, mais sans vous garantir que ce que j’ai pu réaliser dans le passé se réalisera forcément dans le futur. Sachez que tout investissement comporte des risques et que je ne suis pas un conseiller. Je suis un simple mortel qui vous partage ses expériences.

Quelqu’un vous a transféré cette newsletter ? Inscrivez vous ici 👇.

Et si vous voulez supporter le projet vous pouvez m’offrir un café :) ☕️

Hello snowballers,

J’espère que vous allez bien, que vous êtes bien confiné·es et que la dernière édition vous a été utile.

Je comptais vous parler de ça un peu plus tard, mais vu le nombre de demande que j’ai eu à droite à gauche je me suis dit que vu la situation, il serait mieux de vous écrire rapidement !

Maintenant que :

Vous connaissez votre capacité d’épargne grâce à la première édition de snowball ;

Que vous savez dans quoi investir grâce à la deuxième édition de snowball ;

Il va falloir commencer à investir grâce à des outils. Cette semaine on se concentre sur les applications et services qui vont vous aider à vous lancer dans la bourse pour acheter des actions, obligations et autres ETFs.

Les marchés financiers sont en chute libre. Est-ce le moment d’acheter ? Oui et non… Difficile de dire si cela va encore chuter…Nous en reparlerons lors de la deuxième partie de ce sujet bourse, que j’essaierai d’écrire également cette semaine.

Est-ce le moment de vendre ? Surtout pas. Sauf si vous avez un besoin de cash urgent. Si vous avez des positions longues et pas de besoin urgent de cash alors gardez ces positions longues. Bref, ce n’est pas le sujet d’aujourd’hui, mais tout de même important de vous dire qu’il ne faut pas céder à la panique et vendre parce que tout s’écroule autour de vous.

Définition position : selon Wikipedia, en finance, la position est la quantité d'un titre financier qui est soit détenue (ce qui constitue une position longue), soit empruntée (ce qui constitue une position courte) par une personne ou un trader.

Un trader se trouve dans une position longue lorsqu'il détient des titres. Dans une position longue, le trader est confiant dans le fait que le titre qu'il possède va lui rapporter un profit, grâce à une plus-value revente future, grâce au versement de dividendes, ou bien grâce au contrôle acquis sur une entreprise. Cette position non limitée dans le temps est donc logiquement qualifiée de « longue » et le trader peut être qualifié d'investisseur.

Un trader se trouve dans une position courte lorsqu'il a emprunté des titres par la vente à découvert qu'il devra rendre au prêteur à une échéance fixe. Cette position limitée dans le temps est donc logiquement qualifiée de « courte » et le trader peut être un spéculateur. Dans une position courte le trader parie sur la baisse future du cours du titre emprunté, ce qui lui permettrait de réaliser une plus-value lors du rachat du titre.C’est parti !

P.S. : je vous rappelle que tout investissement comporte des risques. Faites attention !

P.S. 2 : pour ceux qui préfèrent la vidéo j’ai ajouté des vidéos pour chaque produit. Cela peut vous éviter de lire si vous préférez.

P.S. 3 : si vous aimez snowball, merci de liker les différentes éditions en cliquant sur le petit ❤️en haut ou en bas de cet email. C’est vraiment important pour faire en sorte que cette newsletter soit découverte par le plus grand nombre.

Cas 1 : vous avez moins de 100€/mois à investir ET/OU vous ne voulez pas vous prendre la tête ET/OU vous voulez un complément simple à des outils plus complexes ET vous voulez choisir vos produits.

Si vous voulez qu’investir semble aussi simple que ça 👆You’re at the right place!

Voici deux outils que j’utilise (ou que j’ai utilisé )très régulièrement : Trading 212, Revolut et eToro. Les deux ont leurs avantages et leurs inconvénients.

Trading 212

Trading 212, que je teste depuis quelques mois, est vraiment pas mal. Leur app mobile est plus simple à utiliser que le site web, mais dans l’ensemble cela reste un peu plus simple que les autres services cités. L’avantage de Trading 212 est que vous pouvez non seulement acheter des fractions d’actions, mais aussi créer des portefeuilles d’actions, faire du Dollar Cost Averaging (investir la même somme à intervalles réguliers) et faire du rebalancing (je vous conseille de lire cette édition de Snowball pour en savoir plus sur ces deux stratégies).

Avantages

Interface mobile plutôt simple.

Vaste choix d’actions et ETFs.

Vous pouvez facilement ajouter des fonds avec votre CB ou Apple Pay.

Les frais ne sont pas énormes.

Dollar Cost Averaging et Rebalancing.

Inconvénients

Interface web pas évidente.

Pas beaucoup de transparence sur les frais.

👉 Pour découvrir Trading 212, c’est ici

Revolut

Pour visionner la vidéo de l’aperçu de la fonctionnalité trading de revolut c’est par ici :

Revolut est une des meilleures néo-banques que je connaisse.

Imaginez votre banque et partez du principe que tout est 100x mieux chez Revolut (sauf la partie épargne et emprunts qui ne sont pas encore disponibles). Je vous en reparlerai certainement, mais aujourd’hui focus sur la partie trading (bourse).

Les avantages

Pas de frais de commission sur les transactions : avec la version gratuite de Revolut vous pouvez réaliser 3 transactions (achat ou revente d’actions) gratuits par mois (1 €/transaction ensuite), avec la version premium, 7,99 €/mois, vous pouvez réaliser 8 transactions par mois (1 € ensuite) et enfin avec la version Metal, 13,99 €/mois, vous n’avez aucune limite ;

possibilité d’acheter des fractions d’action : par exemple, 1 action Apple coûte aujourd’hui environ 229 $. Vous n’avez que 20 $ à investir. Sur revolut vous pouvez investir ces 20 $ dans Apple et acheter 8,7 % d’une action Apple. Pour les personnes qui ont peu à investir par mois c’est un énorme avantage sachant que des actions très intéressantes peuvent être relativement cher à l’unité.

Ultra simple d’utilisation : acheter et revendre une action ne vous prendra que quelques secondes ;

Possibilité d’ajouter des fonds instantanément grâce à votre carte bancaire.

Les inconvénients

Actions USA seulement 🇺🇸 : aujourd’hui vous ne pouvez acheter qu’environ 300 actions US. Pas d’ETF, pas d’obligations, pas d’actions du CAC 40…

Seulement une version mobile sur iPhone ou Android.

Ouvrir un compte ne vous prendra que quelques minutes et vous pourrez commencer à investir gratuitement et très rapidement même avant de recevoir votre carte physique à la maison. Voici un lien qui vous permettra d’ouvrir un compte gratuitement et d’obtenir une carte gratuite :

eToro

Pour visionner la vidéo de l’aperçu d’eToro c’est par ici :

eToro est une plateforme intéressante. C’est ce qu’on peut appeler une plateforme de trading social. Vous pouvez non seulement acheter des actions vous même, mais vous pouvez aussi copier, ou vous inspirer, des portefeuilles d’autres utilisateurs. Et si vous êtes bon, vous pourrez même être copié et gagner de l’argent grâce à ça.

Les avantages :

Pas de frais de commission sur les transactions ;

Grand choix d’actions, ETFs, etc. : contrairement à Revolut, vous pouvez accéder à un plus large choix de produits sur eToro. Y compris les fameux ETFs comme le célébre Vanguard S&P 500 (nous en reparlerons) ;

Fonctionnalité sociales : vous pouvez investir et imiter en 2 clics le portefeuille de certains utilisateurs plus expérimentés que vous ;

Beaucoup d’informations sur les produits : vous pouvez accéder aux commentaires des autres utilisateurs afin de vous faire une meilleure idée sur les différents produits disponibles.

Possibilité d’ajouter des fonds rapidement avec votre carte bancaire ;

Possibilité d’acheter des fractions d’actions/obligations/etc. : mais minimum de 50 $

Les inconvénients

Interface utilisateur un peu complexe : contrairement à Revolut, l’interface est relativement complexe ;

Minimum de 200€ pour le premier versement ;

Minimum de 50 $ par transaction.

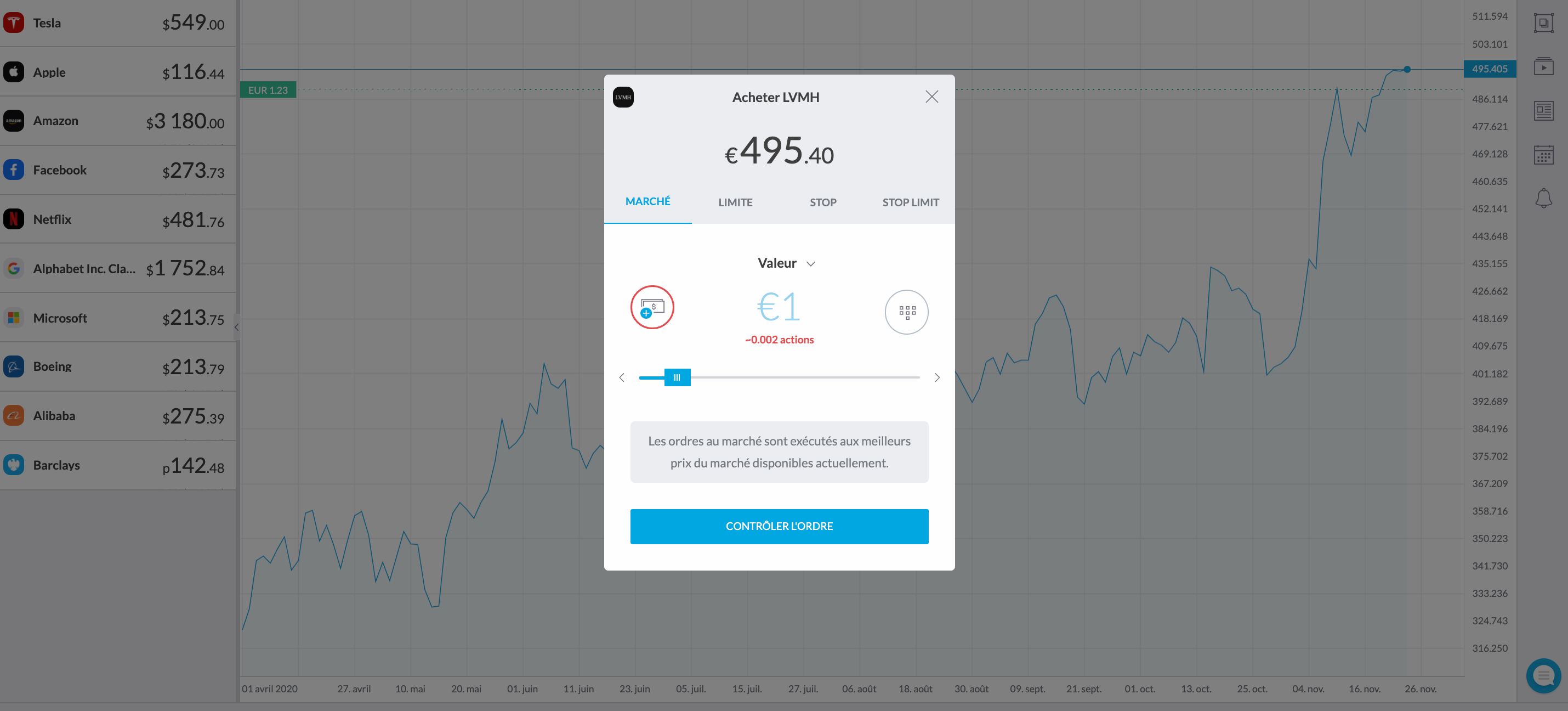

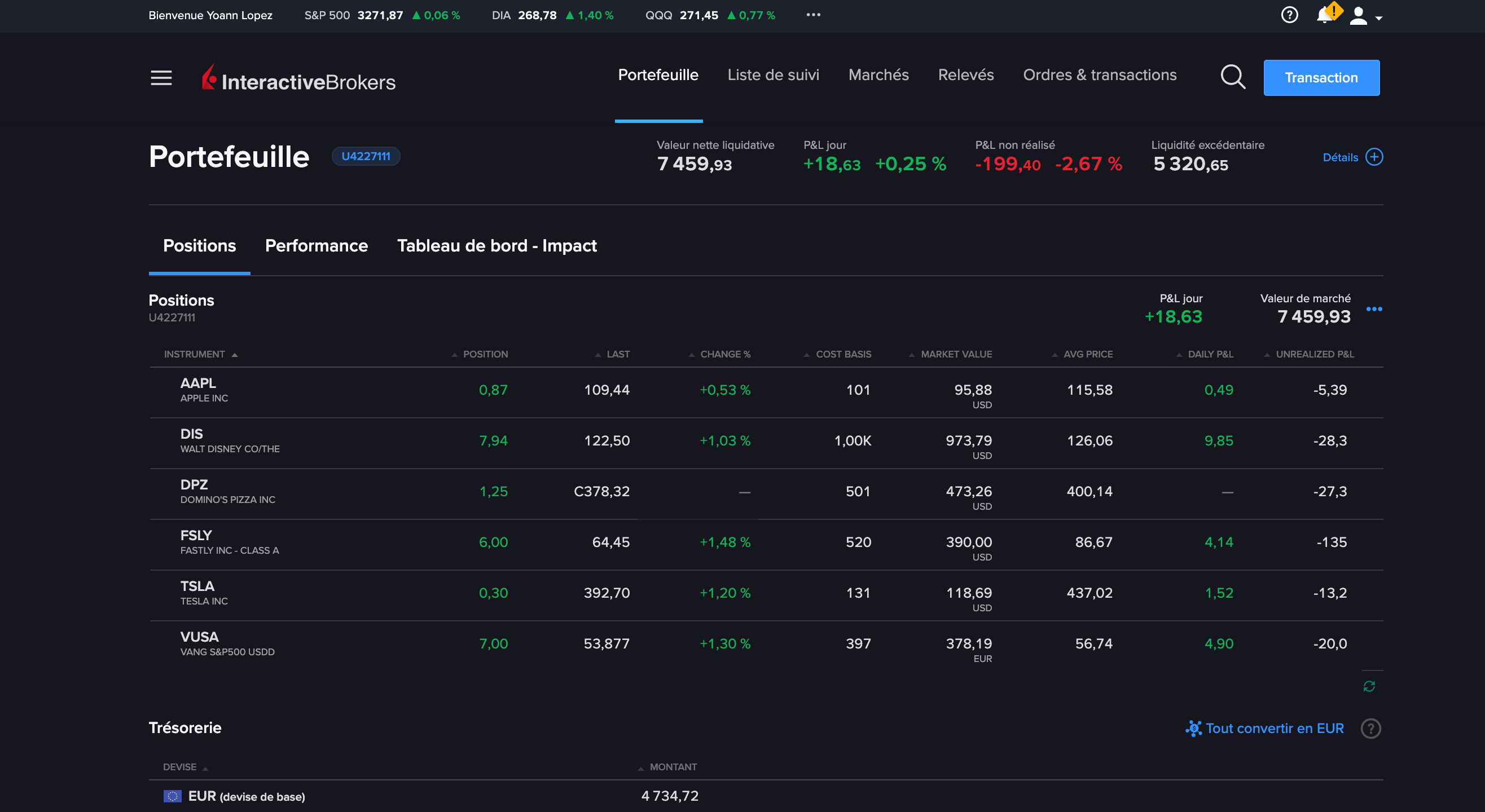

Interactive Brokers

J’ai découvert Interactive Brokers il y a peu de temps et j’en suis très satisfait. IBKR est une plateforme extrêmement sérieuse (un des plus gros brokers aux US et qui est même coté en bourse aux États-Unis).

Depuis peu, IBKR propose l’achat fractionné d’actions ce qui vous permet de diversifier vos investissements même avec 50 € / mois à investir !

Les avantages :

Plateforme très sérieuse et sécurisée ;

Frais très attractifs ;

Possibilité d’acheter des fractions d’actions ;

Beaucoup de produits disponibles.

Les inconvénients

Interface utilisateur un peu complexe ;

C’est un lien de parrainage qui peut vous permettre d’obtenir des actions. De mon côté je vais réinvestir l’affiliation dans Snowball.

Cas 2 : vous avez plus de 500 €/mois à investir ET vous voulez accéder à des produits plus complexes ET vous voulez choisir vos produits.

Vous êtes à un niveau d’expertise un peu plus élevé ? Vous voulez être plus sérieux, investir davantage ou investir dans des produits plus complexes ? Je vais vous parler des trois offres que j’ai déjà utilisé : Saxo Bank, Binck Bank (qui a aujourd’hui fusionné avec Saxo, donc la partie sur Binck est obsolète) et Interactive Brokers (que je recommande).

Interactive Brokers

Comme je disais un peu plus haut, Interactive Brokers est une plateforme très sérieuse grâce à laquelle vous pouvez investir de quelques dizaines d’euros par mois jusqu’à plusieurs dizaines de milliers et même plus. Cette plateforme est donc plutôt universelle quel que soit le niveau de vos investissements.

Les avantages :

Plateforme très sérieuse et sécurisée ;

Frais très attractifs ;

Possibilité d’acheter des fractions d’actions ;

Beaucoup de produits disponibles.

Les inconvénients

Interface utilisateur un peu complexe ;

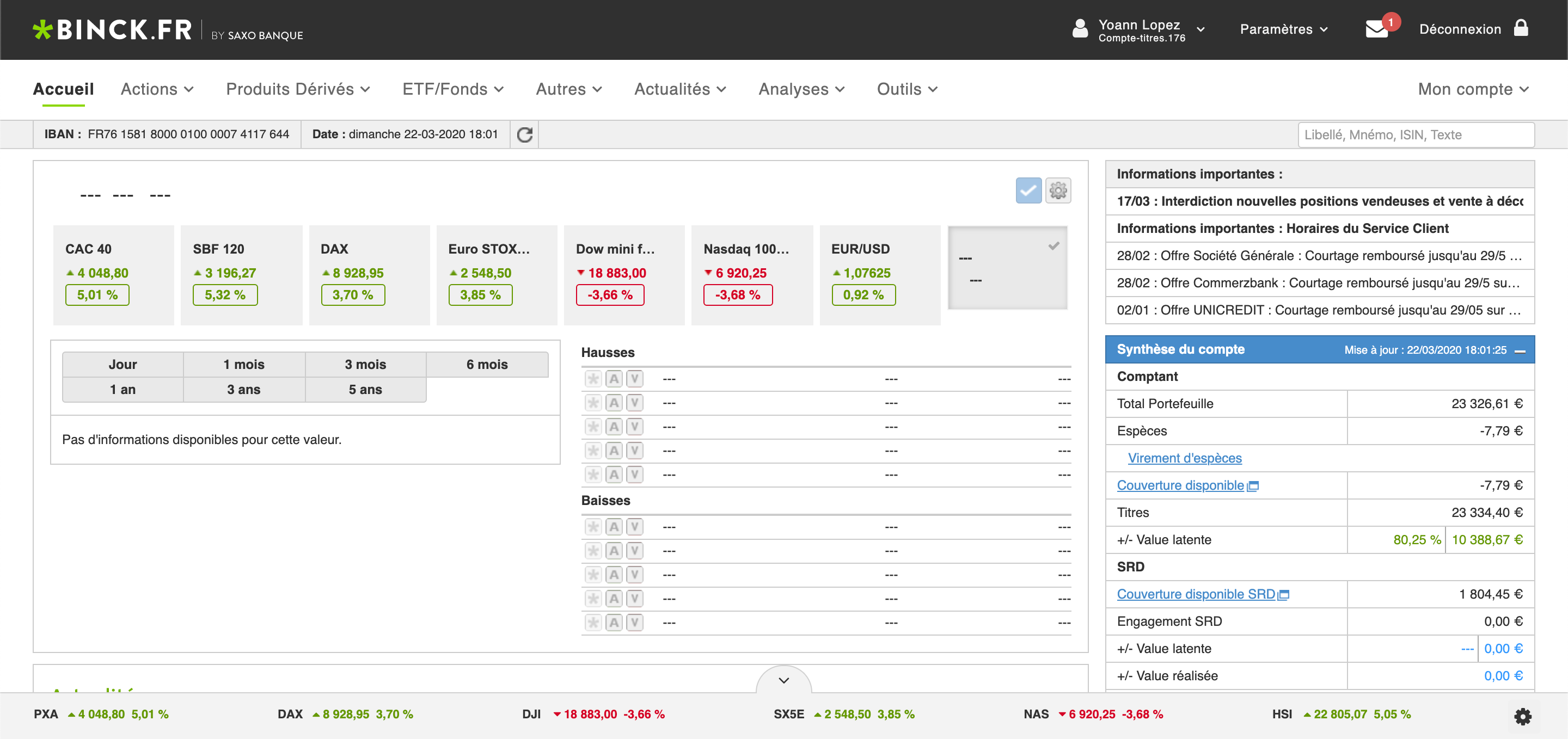

Binck Bank

Pour visionner la vidéo de l’aperçu de Binck Bank c’est par ici :

Binck est le premier service que j’ai utilisé pour me lancer dans la bourse il y a maintenant plus de 8 ans. C’était à l’époque un des seuls services pour se lancer sur les marchés internationaux.

Les avantages

Large choix de produits : accédez à des dizaines de milliers de produits sur 27 bourses mondiales (actions, obligations, ETFs, options, etc.) ;

Pas de minimum pour ouvrir son compte ;

Frais raisonnables : exemple —> 2,5€/ transaction si < 1000€ sur les bourses euronext (CAC 40, etc.), 5€ + 0,10 % de la transaction sur le New York Stock Exchange et NASDAQ ;

Interface sobre et peu complexe ;

Les inconvénients

Attente pour ouvrir un compte : pour ouvrir un compte et faire ses premières transactions il faudra compter plus d’une semaine, car il faut renvoyer des documents par…la Poste 🤦♀️;

Impossible d’acheter des fractions d’actions : vous voulez acheter une action Amazon il faudra débourser plus de 1700€ !

Saxo Bank

Voici l’aperçu vidéo de Saxo Bank :

J’ai récemment décidé de tester Saxo Bank car son interface est beaucoup plus moderne (et complexe), et on peut accéder à encore plus de produits. Je ne l’utilise que depuis quelques semaines, mais voilà ce que je peux déjà en dire :

Les avantages

Accès à énormément de produits : le gros plus de cette plateformes —> actions, obligations, ETFs, mutual funds, devises, matières premières, etc. ;

Interface très moderne avec une bonne expérience utilisateur ;

Beaucoup d’analyses et de contenu pour bien investir ;

Possibilité d’alimenter son compte avec sa carte bancaire ou par virement bancaire ;

Les inconvénients

Minimum 2000€ pour ouvrir un compte ;

Attente pour ouvrir un compte : j’ai dû attendre une dizaine de jours pour ouvrir mon compte ;

Tarif un peu élevé : 10€/transaction ;

Impossible d’acheter des fractions d’actions : vous voulez acheter une action Amazon il faudra débourser plus de 1700€ ;

Interface complexe pour les néophytes.

Petit plus : avant d’ouvrir un compte vous pouvez tester le produit comme si vous étiez client.

Cas 3 : vous avez plus ou moins de 500€/mois à investir ET vous ne voulez pas vous prendre la tête. Vous ne souhaitez pas choisir vous même vos produits.

Si vous ne voulez pas vous préoccuper du choix des produits financiers, vous pouvez utiliser les services d’un gestionnaire de portefeuilles. Un gestionnaire de portefeuilles est une personne ou un service qui va décider à votre place de vos investissements, selon le niveau de risque que vous êtes prêt à accepter.

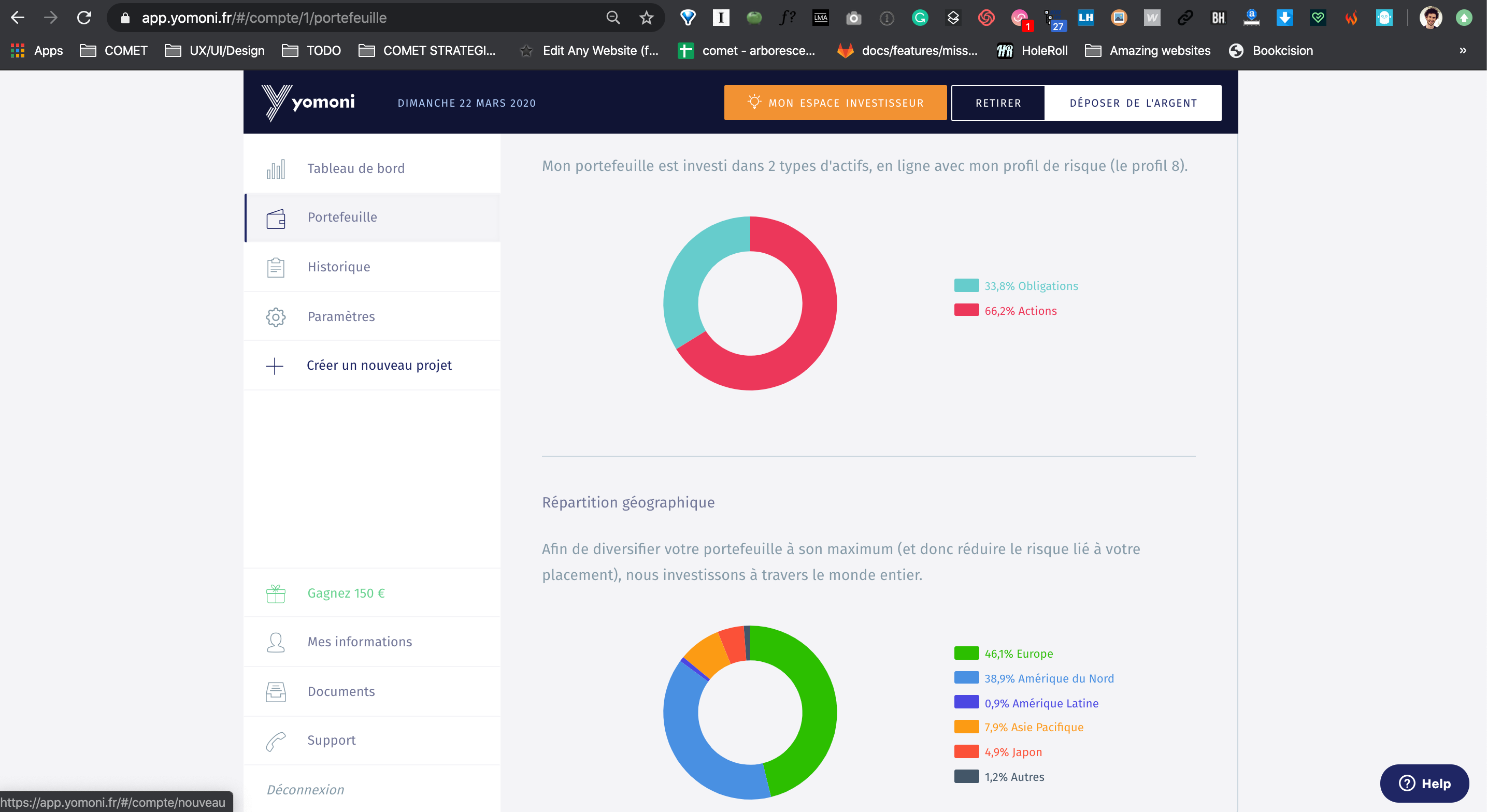

Yomoni

Pour visionner la vidéo de l’aperçu de Yomoni c’est par ici :

Il y a quelques temps je voulais diversifier mes investissements mais sans trop me prendre la tête. J’ai donc décidé d’investir dans un compte Yomoni sous la forme d’une assurance-vie.

Définition assurance-vie : selon Yomoni comme son nom ne l’indique pas du tout, l’assurance-vie n’est pas une assurance, enfin pas vraiment. Ce n’est pas non plus un placement réservé aux personnes en fin de vie. Nous ne savons pas qui a trouvé ce nom, mais il y avait sans doute mieux à faire sur ce coup.

En fait, l’assurance-vie est un placement de long-terme. Comment ça marche ? C’est simple. L’assurance-vie fonctionne comme une enveloppe, une enveloppe dans laquelle vous déposez de l’argent, de l’argent qui sert à investir dans des actifs. Ces actifs peuvent être un fonds en euros, des actions, des obligations, des fonds de placement, ou encore des matières premières. L’assurance-vie n’est donc rien de plus qu’un contenant, une poche. L’important, ce n’est pas l’enveloppe, mais les actifs que vous mettez dedans.Si vous avez lu ma newsletter précédente, ce que fait Yomoni est très simple : ils déterminent votre profil investisseur et ensuite s’occupe de la répartition de vos investissements dans cette enveloppe qu’est l’assurance-vie. En gros ils s’occuperont d’acheter x % d’obligations, x % d’actions, x % de matières premières, etc. selon votre profil.

Les avantages

Ultra simple d’utilisation : vous versez de l’argent et c’est tout ;

Transparence : tous les trimestres vous savez dans quoi ils investissent et combien cela vous coûte ;

Service client : le service client Yomoni est au top et super accessible ;

Rendements très intéressants : que vous soyez en risque 1 ou en risque 10, les rendements seront très intéressants, par exemple, l’année dernière j’étais à + 20 %, évidemment mon assurance-vie Yomoni a chuté ces dernières semaines, mais je ne doute aucunement qu’elle remontera après la crise COVID-19 que nous traversons ;

Risques maîtrisés par des experts ;

Pas de minimum pour ouvrir un compte ;

Yomoni s’occupe de changer l’allocation des investissements, selon la conjoncture économique ;

Frais avantageux comparé à des gestionnaire privés : 1,6 % par an ;

Interface en ligne simple à comprendre ;

Possibilité de faire des virements récurrents.

Les inconvénients

Moins ludique que de choisir soi-même ses produits ;

Plusieurs jours pour ouvrir un compte.

Si vous ne voulez pas vous prendre la tête pour investir en bourse, c’est une des meilleures solutions en France. En plus ils ont un programme de parrainage ! (mais qui ne commence que si vous versez 5000€ :/ ).

Conclusion

Voilà, j’espère que cela vous aidera à vous lancer. J’ai catégorisé ces différents produits, mais vous pouvez aussi les utiliser, comme moi, de façon complémentaire.

Si vous avez la moindre question, n’hésitez surtout pas à répondre directement à cet email ! Je vous répondrai rapidement.

À vous !

Quelques petites questions / requêtes pour vous.

Qu’avez-vous pensé de cette édition ?

Quel(s) outil(s) allez-vous utiliser ? Pourquoi ?

Utilisez-vous d’autres outils ? Pourquoi ?

Vous pensez qu’elle peut servir à quelqu’un ? Cliquez sur le petit coeur ❤️et partagez cette édition à quelqu’un :

Bonne semaine à tous.

Stay safe. 🛑🦠

Stay home.

Et comme toujours…Soyez conscient·e des risques.

Toute opération de trading et d’investissement comporte des risques de perte en capital. N’investissez jamais de l’argent dont vous pourriez avoir besoin rapidement :) jamais. Les informations présentées sur cette page, vous sont communiquées à titre purement informatif et ne constitue ni un conseil d’investissement, ni une offre de vente, ni une sollicitation d’achat. C’est un guide pour les curieux et les curieuses qui veulent se lancer dans des investissements ou qui veulent simplement mieux gérer leurs finances perso. Il est toujours important de bien réfléchir et de croiser les données avant de se lancer :)