👩🏫 Ce que vous allez apprendre aujourd’hui :

Comment une SCPI vous permet de devenir copropriétaire de dizaines voire centaines de biens immobiliers à partir de quelques centaines d’euros.

Quels sont les avantages et inconvénients de cet investissement.

Bien comprendre sa fiscalité.

Bonus : classement des SCPI avec les plus gros rendements en 2021.

Hey Snowballers !

J’espère que vous allez toutes et tous mieux que bien !

L’immobilier est une véritable passion des Françaises et Français (et des êtres humains en général, je pense). Il s’agit d’un investissement relativement moins risqué (mais le risque est très présent) que les actions et beaucoup moins que les cryptos ou startups. C’est également un investissement qu’on chérit, car on peut le toucher et le voir concrètement !

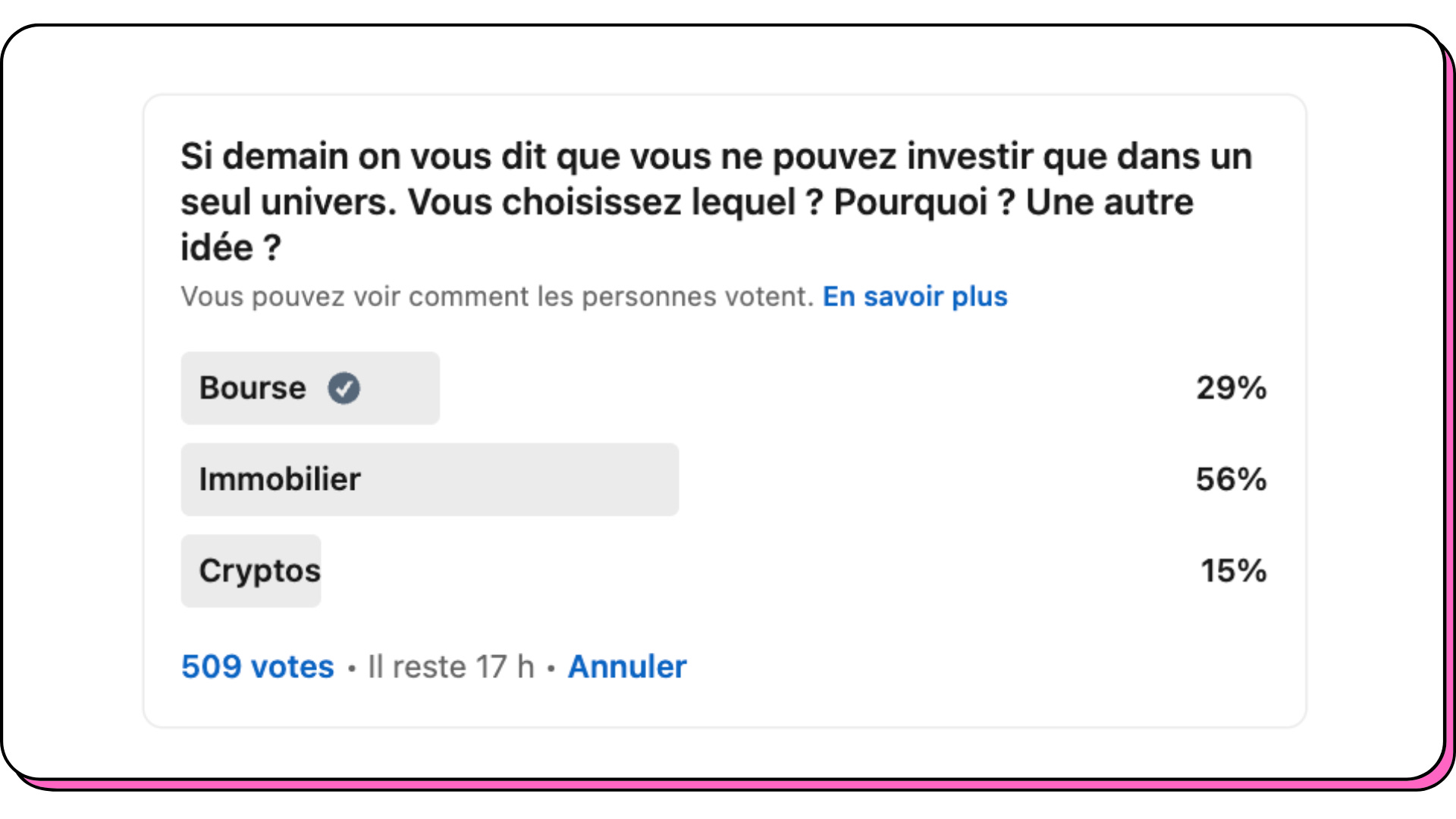

Lors d’un précédent sondage sur LinkedIn, vous avez été plus de 500 à élire l’immobilier comme investissement unique si vous ne deviez en choisir qu’un seul !

Cependant, il existe des dizaines de façons d’investir dans la pierre et cela peut vite devenir déroutant !

Un sujet qui n’est pas évident et dont vous avez très certainement déjà entendu parler, c’est la SCPI.

Encore un jargon qui fait peur, mais qui désigne une Société civile de placement immobilier. La SCPI peut paraître être un produit boring, mais on va voir qu’en creusant un peu, c’est super intéressant.

Mais à quoi sert une SCPI ?

En résumé, c’est un moyen de devenir copropriétaire de dizaines de biens immobiliers en même temps avec un apport bien plus faible qu’un achat immobilier classique (quelques milliers voire centaines d’euros peuvent suffire à acheter une part de SCPI). Une part de SCPI vous procure le droit de recevoir une partie des revenus générés par les loyers de la société.

J’étais, tout comme beaucoup d’entre vous, un peu perdu dans cet univers donc j’ai décidé d’écrire cette édition à quatre mains avec Nicolas Barrailler, le créateur de Nyko, une plateforme d’éducation financière gérée par des conseillers financiers.

Avant de nous lancer dans le vif du sujet, je tenais à vous présenter un nouveau sponsor que j’adore, car (justement) il révolutionne le secteur de l’immobilier locatif grâce à la blockchain tout en restant facile à utiliser : RealT.

👩🏫 Yoann, comment peut-on investir dans l’immobilier américain simplement et à partir de 50 dollars ?

Effectivement, le marché immobilier américain est extrêmement dynamique et dans une perspective de diversification, il peut être intéressant pour des investisseurs européens d’explorer ce marché.

Cependant, acheter un bien aux US quand on vit en France, ce n’est pas si simple voire impossible pour le commun des mortels.

C’est à ce moment-là que la magie de la blockchain et de l’immobilier se rencontrent !

Remy & Jean-Marc Jacobson, deux Français avec plus de trente ans d’expérience dans l’immo, ont décidé d’utiliser une techno blockchain pour permettre à n’importe qui d’investir dans de l’immobilier locatif aux États-Unis à partir d’une cinquantaine de dollars.

RealT est née.

Chaque bien immobilier est acheté par RealT qui fractionne et tokenise ces biens en parts égales. Ces parts sont ensuite vendues à la communauté par le biais d'une place de marché. En quelques clics, vous devenez copropriétaire d’une maison et vous percevez une partie des revenus selon le nombre de tokens que vous détenez.

Pour quelle rentabilité ? Autour de 10 % en moyenne.

À quelle fréquence ? Vous touchez vos revenus passifs toutes les semaines !

Et si vous voulez aller encore plus loin dans la finance décentralisée (DeFi), RealT s’est récemment associée au protocole AAVE (un leader sérieux de la DeFi) pour vous permettre d’aller encore plus loin et de générer de nouveaux revenus.

🏡 Pour commencer à investir simplement aux US à partir de 50 dollars avec votre CB ou vos cryptos, c’est par ici. 👇

🚨 Bien évidemment, ce type d’investissement n’est pas sans risque. Risque de change vu que vous investissez en dollars, il s’agit d’une technologie blockchain, donc le risque technologique est présent et risque lié aux locations elles-mêmes (défaut de paiement des locataires par exemple).

Sommaire de cette édition

Introduction.

Objectifs de l’investissement en SCPI.

Mais qu’est-ce qu’une SCPI et comment sont-elles classées ?

Avantages et risques en SCPI.

Les modes de détention.

Les différents types de financement.

La fiscalité des SCPI.

Les nouveaux acteurs.

Bonus : classement 2021 des SCPI avec les plus gros rendements.

Conclusion.

Introduction

[NICOLAS] Que ce soit pour devenir propriétaire de sa résidence principale ou d’un bien en investissement locatif, beaucoup d’entre nous se posent la question de savoir comment faire. Pour autant, certains ont des réticences à investir en immobilier locatif, de peur de la gestion d’un locataire, ou de faire une mauvaise affaire.

Mais l’investissement en SCPI (Société civile de placement immobilier) permet de pouvoir pondérer et mutualiser un tel investissement. Avant de rentrer plus en détail sur ce qu’est l’investissement en SCPI, regardons d’abord les objectifs d’un tel investissement.

Objectifs de l’investissement en SCPI

[YOANN] Bien vu Nicolas, avant d’investir dans un truc, il faut toujours savoir pourquoi on veut investir dans cet actif.

[NICOLAS] En effet, tout investissement suit un objectif. Que ce soit préparer sa retraite, protéger ses proches, avoir un revenu complémentaire, il en existe des milliers. Les objectifs d’un investissement peuvent correspondre à vos projets de vie.

[YOANN] J’entends cependant souvent des personnes me dire qu’elles n’ont pas vraiment d’objectifs et ça peut les bloquer. Dans une telle situation, je dis souvent qu’investir simplement pour s’acheter du temps dans le futur est un objectif que nous avons toutes et tous en commun.

[NICOLAS] Une fois vos objectifs listés, il faut voir si telle ou telle solution peut vous apporter satisfaction. À mon sens, l’investissement en SCPI peut permettre d’atteindre plusieurs objectifs, complémentaires ou non.

Objectif 1 - Se constituer un revenu complémentaire : cet investissement permet d’obtenir des revenus complémentaires de manière immédiate. Que vous achetiez cash ou à crédit, la société de gestion vous versera, dans 95 % des cas, des revenus de façon trimestrielle.

Objectif 2 - Préparer sa retraite : Le fait majeur à la retraite est souvent que le revenu perçu est inférieur. Pour un salarié du privé, cela représente en moyenne 55 % des derniers salaires obtenus. Investir en SCPI peut aussi permettre de préparer sa retraite en créant des mécaniques de déblocage ou mise en place qui correspondront à l’âge de départ à la retraite. Je vous donne un indice : l’achat de parts de SCPI en démembrement temporaire, mais nous allons y revenir.

Objectif 3 - Développer son parc ou patrimoine immobilier : Locataire, propriétaire de sa résidence principale, ou multipropriétaire, peu importe, acheter des parts de SCPI, c’est aussi investir en immobilier. Investir en SCPI vous permet donc de mettre un premier pas dans le domaine de l’immobilier ou alors d’aller bien plus loin. Par exemple, si demain vous investissez dans une SCPI assez connue liée à la santé, vous deviendrez indirectement copropriétaire du siège social de Doctolib par exemple… Situé à Levallois-Perret, acheté pour 145 millions d’euros.

Objectif 4 - Protéger sa famille : parlons de protection, que ce soit pour transmettre un capital ou une rente à sa famille, la priorité est souvent de protéger son compagnon, sa compagne ou ses enfants. Cette solution permet de transmettre un capital ou une rente.

Objectif 5 - Dynamiser son épargne : Si vos placements sont moins rémunérateurs que l’inflation, en clair vous vous appauvrissez. Les SCPI, selon les années bien sûr, permettent souvent de combattre voire de battre l’inflation. En 2021, les Taux de distribution (TDVM) en SCPI en moyenne étaient de 4,45 % quand l’inflation était-elle à 1,6 %. La SCPI la mieux rémunérée en Taux de distribution était Iroko Zen pour un rendement de 7,10 % sur l’année, une performance !

Objectif 6 - Optimiser la trésorerie de sa société : vous avez bien lu, la SCPI est une solution qui permet d’investir une partie de la trésorerie de sa société.

Mais qu’est-ce qu’une SCPI et comment sont-elles classées ?

[YOANN] On vous a expliqué jusqu’à présent que c’était une société qui achète des biens immobiliers et qui redistribue ensuite une partie des loyers à ses actionnaires (vous et moi), mais qu’est-ce que c’est dans le détail ?

[NICOLAS] Vous connaissez la SCI (Société civile immobilière), on peut imaginer que la SCPI est une SCI qui détiendrait des actifs considérables avec une gestion réalisée par des professionnels.

La ressemblance s’arrête là, le fonctionnement d’une SCPI n’est pas identique à celui de la SCI. Dans une SCPI, vous achetez des parts, fixées selon une valeur globale, et vous obtenez ainsi un rendement. Une SCPI est un outil d’investissement très réglementé, pour pouvoir en créer une, il faut la déclarer à l’AMF qui va vous donner un agrément. Ce n’est pas une simple étape de validation, il faudra montrer patte blanche :

760 000 € de capital social minimum.

Justifier d'une garantie bancaire approuvée par l'Autorité des marchés financiers.

La SCPI devra obligatoirement être gérée par une société de gestion.

Au 31/12/2021, selon l’ASPIM (Association française des sociétés de placement immobilier), il n’existe que 209 SCPI, et 38 maisons de gestion en France.

Le chemin pour ouvrir une SCPI n’est de ce fait pas simple, mais cela a pour but de vous protéger. C’est ainsi qu’après avoir obtenu un tel agrément, il faudra que la SCPI, tout au long de sa vie, produise un rapport par trimestre, reprenant certaines informations clés, ainsi qu’un rapport annuel.

Et toutes les SCPI ne se ressemblent pas... Sur les 208 SCPI, un classement de catégories a été fait :

SCPI de rendement : son objectif, reverser des dividendes (revenu passif).

SCPI fiscale : son objectif, réduire les impôts, et reverser des dividendes.

SCPI de capitalisation : son objectif, faire augmenter la valeur de chaque part.

Les SCPI sont aussi classées par thématiques. Selon les domaines et les conditions économiques, cela peut permettre d’avoir de très bonnes années, ou de moins bonnes. Les thématiques sont :

Bureaux

Commerces

Santé

Logistique

Hôtellerie

Résidentiel

Opportuniste

Et ce n’est pas terminé ! Les SCPI sont aussi classées selon des critères géographiques. Certaines maisons de gestion décident d’investir sur des actifs uniquement situés en France, d’autres situés uniquement sur la zone euro hors France, et les derniers sur les deux zones en même temps.

Avant de continuer, est-ce que vous savez qu’en ouvrant un PER (Plan d’Épargne Retraite) avant le 12 décembre, vous pouvez réduire vos impôts l’année prochaine ? Nalo vous en parle dans la minute sponsor. 👇

👩🏫 Yoann, comment est-ce que je peux investir simplement pour ma retraite tout en défiscalisant ?

Selon moi, une des principales raisons qui devraient vous pousser à investir est de vous acheter du temps libre dans le futur. La retraite est, par définition, une période de notre vie pendant laquelle nous devrions avoir beaucoup de temps libre.

Investir pour préparer sa retraite devrait donc être dans la stratégie d’investissement de tout le monde. Surtout quand on sait à quel point le système de retraite est sous pression (et ça ne semble pas s’arranger).

Depuis le mois d’octobre, Nalo vous permet d’ouvrir un Plan d’Épargne Retraite (PER pour les intimes) qui s’adapte à votre situation. Le PER Nalo vous permet d’investir en bourse simplement pour préparer votre retraite. Les principaux avantages ?

des frais parmi les bas du marché (1,6 % tout compris)

le seul PER 100 % sur mesure, qui construit un portefeuille différent pour chaque client et qui sécurise vos investissements en continu tout au long de votre vie

un conseil haut de gamme, avec une équipe d’anciens banquiers privés dispo pour répondre à toutes vos questions.

✨ Et le gros bonus : si vous ouvrez votre PER avant le 15 décembre, vous pourrez payer moins d’impôts dès l’année prochaine, car votre versement initial (et seulement lui) sera déductible ! Les versements effectués chaque année sont déduits de votre revenu imposable, que vous soyez salarié ou indépendant (attention, vous serez imposés quand vous récupérerez votre argent à la retraite par contre).

Ça vous parle ? Nalo propose aux membres de la communauté de bénéficier de 3 mois de frais de gestion offerts (sur un PER ou sur une assurance vie). Pour s’inscrire, c’est par ici :

Comme toujours avec les investissements en Bourse, ce type d’investissement n’est pas sans risque. Le capital investi n’est pas garanti et peut être perdu.

Comment comparer les SCPI entre elles ?

Le fameux benchmark qui peut bloquer de nombreuses personnes... comment faire pour sélectionner la meilleure SCPI en fonction de ses objectifs et de ses caractéristiques ? Il va de soi que le marché des SCPI est large, il va donc falloir les classer selon certains paramètres (classés par ordre alphabétique) :

Année de création : Cela permet de définir le degré de maturité d’une SCPI. Une SCPI récente ne sera pas moins intéressante, mais elle sera juste moins présente dans le marché sélectionné. Elle n’a également pas encore eu le temps de prouver ses rendements sur du long terme.

Capitalisation : plus sa capitalisation est importante, plus la mutualisation du risque est forte. La capitalisation est le résultat d’un calcul de la valeur des biens en gros. Les plus grosses SCPI ont une capitalisation dépassant les 4 milliards d’euros.

Frais de gestion : comme vous pourriez avoir des frais de gestion sur un bien locatif ou sur une assurance vie, vous en avez en SCPI. Ils correspondent aux frais conservés par la maison de gestion pour gérer les actifs.

Frais de souscription : les SCPI ont quasiment toutes des frais de souscription. Ces frais peuvent se comparer aux frais de notaire et aux droits d’enregistrement lors d’acquisitions en immobilier locatif traditionnel. Ils sont en moyenne de 10 %.

Prix de part : C’est la valeur à laquelle vous allez acheter une part de la SCPI en question. Cette part peut varier chaque année à la hausse ou à la baisse en fonction de la valeur de reconstitution. La maison de gestion a le droit de donner une valeur entre -10 % et + 10 %. Il est préférable que celle-ci se situe entre la valeur de réalisation et la valeur de reconstitution.

Report à nouveau (RAN) : Ce terme à la base est comptable. Ce montant des bénéfices n’est ni distribué, ni mis en réserve, il est simplement conservé pour pallier à une baisse potentielle des revenus ou une augmentation de charges non prévue. Un montant proche de zéro peut être un risque pour l’investisseur.

Taux de distribution (TD) : C’est l’élément qui va intéresser ceux qui recherchent de la rentabilité. Ce taux est le rapport entre les dividendes versés dans l’année et la valeur au 1er janvier. Iroko zen décroche la palme en 2021 avec 7,10 %.

Valeur de réalisation : Cette valeur est calculée en additionnant deux paramètres : la valeur d’expertise du patrimoine réalisé tous les ans par un expert indépendant agréé par l’AMF + la valeur des actifs financiers détenus par la SCPI.

Valeur de reconstitution : C’est la valeur de réalisation à laquelle s’ajoutent tous les frais d’acquisition pour reconstituer le patrimoine de la SCPI.

Vous avez donc neuf paramètres qu’il faudra regarder, comparer, analyser afin de savoir quelle SCPI correspond le mieux à votre objectif. Et en plus bien évidemment des caractéristiques intrinsèques de la SCPI, sa catégorie, son thème et sa zone géographique.

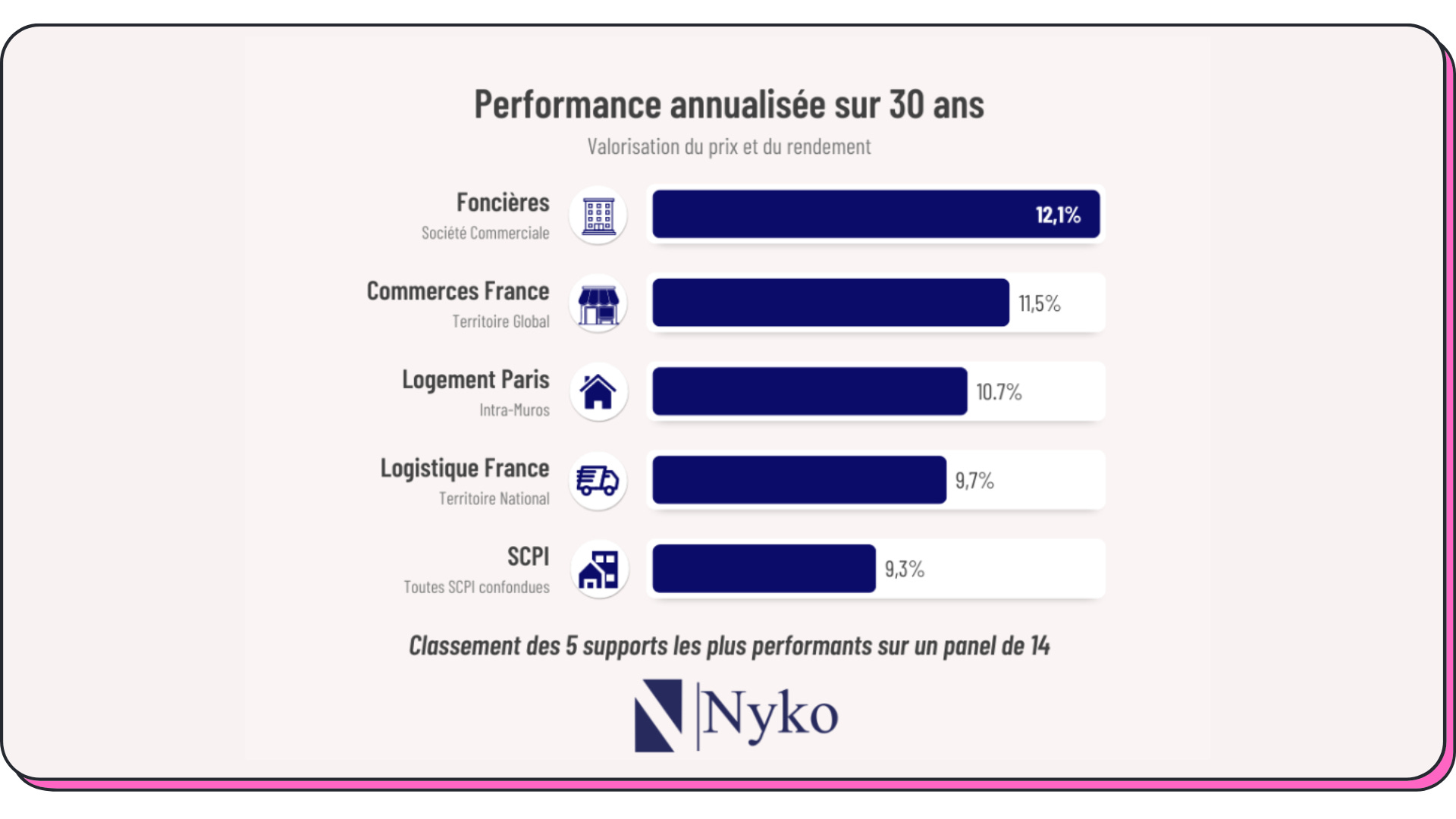

Voici un exemple des performances des SCPI sur trente ans, afin aussi de comparer cette solution à toutes les autres. Un classement en 5ᵉ position sur 14 produits sélectionnés, c’est vraiment pas mal.

Avantages et risques en SCPI

L’investissement en SCPI comporte lui aussi des avantages et des risques. Il faudrait être rêveur ou utopiste pour croire que tout est intéressant dans cette solution. Nous allons d’abord démarrer par la série des avantages pour finir par les risques.

Avantages

Accessible dès 1000 € : vous avez bien lu, l’investissement n’est pas nécessairement volumineux, beaucoup de maisons de gestion permettent l’accès aux SCPI avec un ticket d’entrée de 1000 €, d’autres proposent même l’achat par parts, soit environ 300 €.

Diversification géographique : vous avez le choix d’investir sur une SCPI 100 % française, 100 % européenne hors France, ou 100 % européenne tout court. Cette possibilité permet ainsi de pouvoir mutualiser le risque selon les tendances macro et microéconomiques de chaque pays.

Diversification sectorielle : investir en SCPI ne veut pas dire tout investir sur la même. Chacune ayant un secteur défini, en achetant plusieurs SCPI, on mutualise le risque sur le secteur. Tout avoir en hôtellerie ou en commerce serait donc une mauvaise idée.

Encadré par l’AMF : c’est un investissement très encadré. Les maisons de gestion doivent se plier à des publications régulières sur leurs bilans et les derniers mouvements, un rapport annuel plus complet doit lui aussi être fourni.

Mutualisation locative : en ayant une forte capitalisation, vous avez donc une multitude de locataires. C’est ainsi que les revenus de la SCPI ne reposent pas seulement sur un seul locataire, mais sur une dizaine, voire une centaine. Selon les SCPI en plus, certains locataires sont des institutionnels (entreprises et organisations), gage de paiement.

Revenus réguliers : Aucun retard de paiement, aucun délai d’encaissement, même pendant le Covid. Les SCPI vous distribuent des revenus régulièrement. La plupart du temps de façon trimestrielle.

Transparence : travaux à effectuer, valeur d’achat et de revente, locataires dans les murs, montant des loyers, etc. Vous avez connaissance de tout ce qu’il se passe dans la SCPI.

Zéro gestion : pas d’états des lieux, pas de ballon d’eau chaude qui fuit un samedi soir à 22 h, vous ne vous occupez de rien. La société de gestion est là pour ça et elle s’occupe de tout.

Risques

Choix support et compagnie : vous avez une multitude de maisons de gestions, qui elles-mêmes font des choix sur la thématique, la région géographique, etc.. Le mauvais choix peut arriver si vous misez tout sur la même compagnie, et la même SCPI. Le choix du support et de la compagnie est donc très important.

Durée d’investissement relativement longue : l’AMF recommande une durée d’investissement de minimum 8 ans.

Frais de souscription : vous l’aurez compris, ces frais vont faire baisser la valeur de votre investissement. Si les frais sont d’un montant de 10 %, que vous investissez 20 000 €, le montant à la revente sera de 20 000 € - 10 % de 20 000 €, donc 18 000 €. Pour autant, le loyer sera versé sur les 20 000 €. Le but du jeu étant de garder les SCPI assez longtemps pour que les frais soient compensés par la revalorisation des parts (liée à la hausse du prix de l’immobilier).

Liquidité (facilité ou pas de revendre ses parts) : c’est un point que vous pourrez observer sur les bulletins trimestriels, le nombre de parts en attente de retrait. Cela reflète le nombre de parts qui n’ont pas pu être vendues durant le trimestre écoulé. Dans un marché dynamique, les parts se vendent facilement aux nouveaux investisseurs, mais il faudra être vigilant, le marché peut subir des moments plus difficiles. La liquidité n’est pas garantie.

Régime fiscal, fiscalité des dividendes : les revenus issus des SCPI sont considérés comme des revenus fonciers. C’est ainsi que sauf si vous avez un autre bien immobilier, vous ne pourrez déclarer cela qu’en revenu foncier régime réel. En clair, le bénéfice foncier sera imposé selon votre tranche marginale d’imposition (TMI) et les prélèvements sociaux. Votre TMI pouvant être 0 %, 11 %, 30 %, 41 % ou 45 % et les prélèvements sociaux étant de 17,2 %, vous avez une fiscalité qui peut monter jusqu’à 62,2 %… Ouch. 😭

Les modes de détention

Par défaut, acheter des parts de SCPI revient à acheter la pleine propriété de ces parts. La pleine propriété revient à la composition de l’usufruit et de la nue-propriété.

L’usufruit, c’est le fait de jouir d’un bien ou d’en retirer des loyers. L’usufruit d’une SCPI revient simplement à dire que vous en percevez les loyers.

La nue-propriété est le fait de détenir la valeur des parts dans son patrimoine.

Usufruit + nue-propriété = la pleine propriété. C'est le premier mode de détention. Vous avez la valeur des parts de SCPI dans votre actif patrimonial, et vous en percevez les loyers.

Deuxième mode de détention, principalement mis en place pour rentabiliser le capital placé, c’est l’achat de parts démembrées, soit l’achat de la nue-propriété. En résumé, vous vous engagez à ne pas percevoir les loyers de votre SCPI durant 10 ans. À la 11ᵉ année, vous récupérez les loyers de votre SCPI, c’est ainsi que la pleine propriété se rétablit. L’usufruit durant les 10 ans aura été donné à une société.

Ce mode de détention a deux intérêts, le premier du fait que vous ne percevez pas les loyers durant la durée choisie, vous n’avez pas de fiscalité dessus. De plus, le prix de la part est amoindri compte tenu de l’option prise. Pour vous donner un ordre de grandeur, en optant pour un démembrement temporaire de 10 ans, au lieu d’acheter votre part 200 €, vous la paierez 140 €. Vous avez une forte rentabilité sur le capital placé.

Troisième mode de détention, principalement choisi par les sociétés, c’est le fait d’acheter l’usufruit des SCPI. Cela permet d’avoir un rendement conséquent sur une durée limitée. Inconvénient, à la 11e année, si l’on reprend la même mécanique, la valeur de l’usufruit est à 0 €. Opter pour percevoir dix ans de loyers en usufruit, c’est choisir de ne pas percevoir le capital à la 11ᵉ année lors de la clôture.

Les différents types de financement

Il existe deux modes de financement :

Le paiement cash.

Le paiement à crédit.

Pour le paiement cash, étant accessible à partir de 1000 €, il est possible pour tout le monde de payer un tel achat directement. Ce mode de financement est le plus simple à aborder pour le commun des mortels. Vous avez de l’argent de côté, libre à vous d’acheter des parts de SCPI selon vos objectifs.

Pour le paiement à crédit, il se décompose en deux sous-catégories.

La première, le financement via un crédit immobilier classique. Vous devez le savoir, la SCPI est considérée par la banque comme un actif immobilier. C’est ainsi qu’elles peuvent vous proposer un financement via un crédit immobilier tout en respectant les normes HCSF. Ces normes étant restrictives, puisqu’au-dessus de 35 % d’endettement brut, le financement sera quasiment impossible. Attention, une banque aura tendance à vouloir vous proposer des SCPI maisons et ne pas financer les SCPI externes. L’avantage de cette solution est qu’elle propose un taux de crédit réduit, l’inconvénient est qu’elle doit respecter les normes HCSF et qu’elle sert souvent à financer des SCPI internes.

Deuxième sous-catégorie du crédit, c’est le crédit d’objet divers dédié à l’immobilier. En clair, des banques telles que Arkea, CFCAL, ou Crédit Agricole Consumer Finance ont mis en place des montages financiers qui permettent de financer à crédit des parts de SCPI. Ce montage permet d’avoir un endettement net qui peut aller jusqu’à 50 %, sans apport, pour financer tout type de SCPI. Inconvénient de ce mode de financement, le taux de crédit sera plus cher que le taux que vous auriez eu à votre banque pour un prêt immo.

La fiscalité des SCPI

Les revenus des SCPI sont considérés comme des revenus fonciers. Vous allez devoir déclarer vos SCPI tout comme un appartement loué en location nue. Une déclaration fiscale de type 2044 encadrant ce type de revenus permet de déduire des revenus obtenus les charges suivantes :

Intérêts d’emprunt.

Frais de gestion.

Charges.

Taxe foncière.

Ceux qui s’y connaissent en déclaration fiscale me diront que cela revient à une déclaration au régime réel. Ils auront raison, en SCPI, pour pouvoir déclarer en micro-foncier, il faut déjà détenir un bien immobilier. Mais pour les néophytes, une telle déclaration permet un abattement de 30 % des loyers encaissés, et donc une fiscalisation des 70 % restant.

La fiscalité est répartie en deux grands sujets. Le premier, le taux marginal d’imposition (TMI). Ce taux est calculé en fonction de votre revenu fiscal, et du nombre de personnes composant votre foyer. En clair, considérez en France une TMI moyenne de 30 %. En plus de cela s'ajoutent les prélèvements sociaux, à hauteur de 17,2 %. Si vous avez 10 000 € de revenus issus de SCPI, que la déclaration fiscale mentionne un revenu foncier positif de 7500 €, la fiscalité issue de votre TMI et des prélèvements sociaux (47,2 %) donnera un impôt de 3540 €.

Sachez qu’il existe une particularité en SCPI, les revenus issus d’actifs immobiliers étrangers sont fiscalisés dans le pays d’origine. En clair, des loyers issus d’un immeuble allemand auront une fiscalisation dans ce pays. Pour vous donner un ordre d’exemple, la société de gestion Perial a une SCPI dénommée PF Hospitalite Europe, ayant des biens exclusivement à l’étranger. Une étude montre que si en France de tels loyers étaient imposés à hauteur de 47,2 % via cette SCPI, compte tenu des conventions fiscales, l’imposition ne serait que de 8 à 10 %, soit cinq fois moins !

Il faudra donc bien analyser l’impact de la fiscalité sur votre investissement afin de pouvoir maximiser sa rentabilité. Mixer des SCPI françaises et européennes permet de pouvoir mutualiser le risque, mais aussi d’avoir un rendement bien plus intéressant.

De plus, il existe une fiscalité des plus-values. Le régime des cessions de parts suit le même régime fiscal que les cessions d’immeubles : la plus-value est déterminée par la différence entre le prix de cession des parts et le prix d’acquisition des parts majoré uniquement des frais d’acquisition réels. Les mêmes abattements pour durée de détention s’appliquent.

Le taux d’imposition est identique à celui des cessions d’immeubles (19 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux), y compris en ce qui concerne la surtaxe si la plus-value est supérieure à 50 000 €.

🥵🥵🥵🥵🥵🥵🥵

Les nouveaux acteurs

Dans le monde fermé qu’est le monde de la finance, ce secteur n’a eu que peu d’évolutions pendant plusieurs années. Mais depuis cinq ans, les choses changent. Première révolution, le fait que certaines SCPI et maisons de gestion aient voulu proposer des frais de souscription à 0 % !

Vous avez bien lu, 3 SCPI, Iroko Zen, Novaxia Neo et Remake Live sont les premières à avoir opté pour une telle solution.

Cela a fait l’effet d’une bombe chez les distributeurs de ces solutions que sont les CIF (Conseillers en Investissements Financiers).

Il faut savoir que dans les frais de souscription, les distributeurs ont une rémunération à hauteur de 50 à 70 %. Cela remet donc en cause certains modèles financiers. Mais cette nouvelle vague a démontré que les SCPI, même sans frais de souscription, pouvaient être importantes et performantes.

🚨 Attention pour autant, si les frais de souscription sont à 0 %, les frais de gestion, eux, sont conséquents.

Pour revenir en détail sur Iroko Zen, elle a pu démontrer que son modèle, depuis sa création, lui permet de truster le podium des performances. Une communication qui met en avant une volonté d’investissement sur plusieurs actifs de manière opportuniste. En clair, ils ne se basent ni sur une thématique ni sur une zone géographique. Ils se sont d’abord lancés en France, mais ouvrent depuis quelques mois la zone géographique.

Tout comme la SCPI Iroko Zen a démarré une révolution dans le monde des SCPI, certains distributeurs ont décidé de changer la donne quant au montant des frais de souscription et des rétrocessions qu’ils pouvaient percevoir. De tout temps, il a existé des programmes de fidélité, de parrainage, mais peu communiquent exclusivement sur cet aspect-là. Deux sociétés ont décidé de le mettre en avant, je pense à Louve Invest, qui propose un programme de cashback de 2,5 %, et Ramify qui propose un boost de rémunération de 25 % sur la première année.

À mon sens, peuvent aller chez Louve Invest les gens qui ont déjà investi dans des SCPI, qui savent sur lesquelles investir ou qui ont tout compris grâce à cet article. Pour les autres, interroger un conseiller peut être une bonne solution (et surtout négocier ses tarifs si vous trouvez qu’ils sont élevés, beaucoup de personnes de la profession préféreront prendre 4 % de 100 000 €, que 6 % de 0 €…).

En plus de vouloir casser les codes par de fortes rétrocessions, ce qui est aussi mis en avant, c’est la capacité de ces plateformes à centraliser des souscriptions full web sur une seule et unique plateforme. Il est important aujourd’hui de pouvoir amener un tel service, car de plus en plus de clients souhaitent avoir une relation digitale, avec une réelle rapidité d’interaction.

[YOANN] Un acteur comme Moniwan vous permet également d’investir dans quelques SCPI et vous permet même d’investir à plusieurs dans des SCPI. Je n’ai pas creusé le service, mais il paraît intéressant.

Bonus : classement 2021 des SCPI avec les plus gros rendements

Comme j’ai pu vous le dire, ne vous fiez pas seulement à ce paramètre ! Ce n’est qu’un critère parmi tant d’autres :

Iroko Zen : 7,10 %

Neo : 6,49 %

Cœur de Régions : 6,43 %

Atlantique Pierre : 6,16 %

Capiforce Pierre : 6,06 %

Activimmo : 6,02 %

Kyaneos Pierre : 5,94 %

Vendôme Régions : 5,91 %

Cap Foncieres et Territoires : 5,61 %

Immo Placement : 5,53 %

Conclusion

La solution d’investissement SCPI permet d’investir dans plusieurs biens, dans plusieurs pays, mais aussi dans plusieurs pans de l’économie simplement et rapidement. Il faudra être vigilant sur le choix que vous allez faire, mais en choisissant une allocation hétérogène, vous aurez ainsi bien plus de chances de réaliser un investissement performant.

Pour ma part, je pense que la SCPI permet d’avoir accès à des biens immobiliers quasi inaccessibles au commun des mortels, en diminuant de nombreux risques et en s’assurant que l’immobilier sera géré par des sociétés dédiées. Les maisons de gestion ayant tout intérêt à ce que la SCPI performe et distribue un rendement intéressant.

Je n’ai pas parlé dans cet article de l’aspect écologique et sociétal, mais sachez que les SCPI ont depuis plusieurs années opté pour le label ESG (Environnementaux, Sociaux et de Gouvernance) et ISR (Investissement socialement responsable).

N’hésitez pas à regarder sur internet, faire votre propre benchmark et poser vos questions. Que ce soit dans les commentaires de cette édition, sur le forum Snowball ou par e-mail à nbarrailler@nyko.io.

[YOANN] Un grand merci Nicolas ! Je comprends maintenant beaucoup mieux l’univers des SCPI (pour de vrai !) et je réfléchis même à sauter le pas très prochainement n’ayant investi que dans la “vraie” pierre pour l’instant !

Share the love

Infos pratiques avant de partir :

💬 Rejoindre la communauté Snowball Peerboard (gratuit).

📣 Rejoindre le Discord Snowball (abonnés Premiums).

📲 S’abonner au Daily Snow Light, les meilleurs news finance, tech et crypto tous les jours sur WhatsApp. (gratuit).

📲 S’abonner au Daily Snow Premium. La même chose, mais avec 2x plus de news. Moins de 3 minutes de lecture (abonnés Premiums).

📕 Acheter le livre l’Effet Snowball (dispo aussi au format ebook), un condensé de tout ce dont vous avez besoin pour commencer à investir dans la plupart des actifs disponibles sur le marché (actions, cryptos, immobilier et investissements alternatifs).

📚 La base de données de toutes les éditions gratuites de Snowball classées par catégories.

✨ Bonne semaine à toutes et à tous ! Très hâte de vous retrouver pour la prochaine édition !