📊 Vous voulez investir simplement en bourse ? WeSave, notre partenaire aujourd’hui, vous permet d’ouvrir une assurance-vie accessible à partir de 300 € pour l’ouverture puis à partir de 20 € pour les versements suivants. Elle offre une allocation diversifiée sur des ETF et des frais de maximum 1,6 % par an parmi les plus bas du marché. Et WeSave vous offre 3 mois de frais de gestion à partir de 5000 € d’investissement grâce au code WeSnow23.

👩🏫 Ce que vous allez apprendre dans cette édition en 16 minutes environ :

🧐 Une liste de questions que vous vous êtes sûrement déjà posées, comme :

Je n’ai pas encore investi, par où commencer ?

Investir c’est bien, mais quand est-ce que je dois vendre mes investissements ?

J’ai une grosse somme d’argent et je ne sais pas quoi faire : est-ce que je dois tout investir aujourd’hui ou bien étaler les investissements dans le temps ?

Dois-je ouvrir un compte-titres, un PEA ou une assurance-vie ?

C’est quoi un CFD ? Est-ce un bon investissement ?

🔭 Mon objectif est de créer, au fil des mois, une sorte de FAQ des finances personnelles et si vous voulez ajouter des questions, vous pourrez aussi.

Hey Snowballers !

Ici Yoann, j’espère que vous allez bien. Dans cette édition de Snowball Learn, nous allons faire quelque chose de particulier. On va commencer à écrire une FAQ (Foire aux questions ou Frequently Asked Questions en anglais) des finances personnelles ensemble.

L’idée est simple : je vais tenter de regrouper les questions les plus fréquentes et je mettrai à jour cette édition de temps en temps quand de nouvelles questions apparaîtront. Dans un futur proche, cela servira de base au futur site média Snowball.

Cette édition sera un peu interactive avec, après chaque question, un petit sondage pour vous demander si la réponse a été utile ou pas.

On va commencer doucement par une dizaine de questions.

Et si vous connaissez des personnes qui débutent, n’hésitez pas à leur partager cette édition en transférant le mail ou en cliquant ici :

La FAQ des finances personnelles

Introduction et mise en garde

L’univers des finances personnelles n’est pas une science exacte. Parfois, il existe un consensus, mais souvent les réponses ne sont pas tranchées. Quand ce sera possible, j’essaierai d’agrémenter les réponses d’études scientifiques, mais parfois vous n’aurez droit qu’à mon opinion et mon point de vue. Ceci étant dit, voici la liste des questions les plus posées depuis le lancement de Snowball il y a plus de 3 ans.

Au fil des années, on essaiera de créer aussi des questions pour les personnes les plus expertes.

J’ai déjà évoqué certaines questions dans d’anciennes éditions, donc dès que c’est possible j’ajouterai des liens si jamais vous voulez aller plus loin.

Comme je le disais, cette édition sera interactive, donc proposez vos questions en commentaire, sans vous limiter. Au contraire ! L’objectif est de créer une FAQ pour tous les niveaux, de débutant à expert.

Je n’ai pas encore investi, par où commencer ?

Ah, la question à 1 million de dollars ! Je pense qu’il existe deux teams ici et que si on devait comparer avec quelqu’un qui veut se mettre au jogging, cela donnerait :

Personne 1 : elle achète des chaussures à 200 €, des vêtements techniques pour toutes les saisons, elle se crée un plan sur les 12 prochains mois, elle s’achète une montre Garmin pour tout mesurer quand elle court et elle se crée un plan nutritionnel fait pour la course.

Personne 2 : elle met ses vieilles baskets, son vieux short et elle part courir.

Je pense que quand on débute, la personne 2 a raison.

“Baby steps” comme on dit. Le but est de commencer et de créer une habitude sans se mettre trop de pression.

Donc, par où commencer ? Je n’ai pas une réponse universelle, mais je dirais que pour 95 % des investisseuses et investisseurs, commencer par une assurance-vie en gestion déléguée (vous ne gérez pas vous-même les actifs qui sont placés dans l’assurance-vie) c’est vraiment la meilleure chose à faire. Pourquoi ?

Ouvrir un compte est très simple ;

Il existe plein d’acteurs avec des approches différentes (100 % ETF, investissement à impact, investissement par objectif, etc.) ;

Une fois l’assurance-vie ouverte, vous pouvez programmer des virements chaque mois (même de 50 €). C’est-à-dire que vous pouvez vraiment mettre vos investissements sur pilote automatique ;

Cela vous permet d’investir en bourse très simplement ;

C’est un produit flexible. Par exemple, vous pouvez revendre une partie de l’assurance-vie sans avoir à la fermer si besoin ;

Il existe des avantages fiscaux.

Pour moi, c’est un premier pas et ça vous permet de prendre goût et de commencer à comprendre les rouages.

Une fois que vous êtes familiarisés, vous pouvez commencer à diversifier et à créer une stratégie plus complexe.

Au début, ne vous prenez pas la tête. C’est le meilleur moyen de commencer !

Et si vous êtes plus attirés par les cryptos, ben commencez par les cryptos ! Mettez vos baskets et allez courir. Vous pourrez acheter de nouvelles baskets et une montre Garmin plus tard.

Bien évidemment, n’oubliez pas votre épargne de sécurité. Il est important, avant d’investir, d’avoir une épargne de sécurité en cas de coup dur (on en parle juste après). Et si vous n’avez pas de matelas de sécurité, vous pouvez commencer à constituer cette épargne tout en investissant.

Pour aller plus loin :

Comment déterminer mon épargne de sécurité et où la placer ?

Encore une fois, pas de réponse universelle.

Si vous voulez faire simple, partez du principe que vous avez besoin de tenir 6 mois sans aucun salaire.

Calculez vos dépenses mensuelles : nourriture, loyer, électricité, factures diverses, etc.

Multipliez par 6.

Placez ça sur un livret A et non pas sur quelque chose de risqué (surtout pas en bourse, par exemple).

Mais vous pouvez être plus précis, car ce matelas de sécurité dépend de votre situation personnelle. Un célibataire avec un boulot très demandé n’aura pas la même épargne de sécurité qu’une famille avec seulement un des deux adultes qui travaille dans un secteur en difficulté.

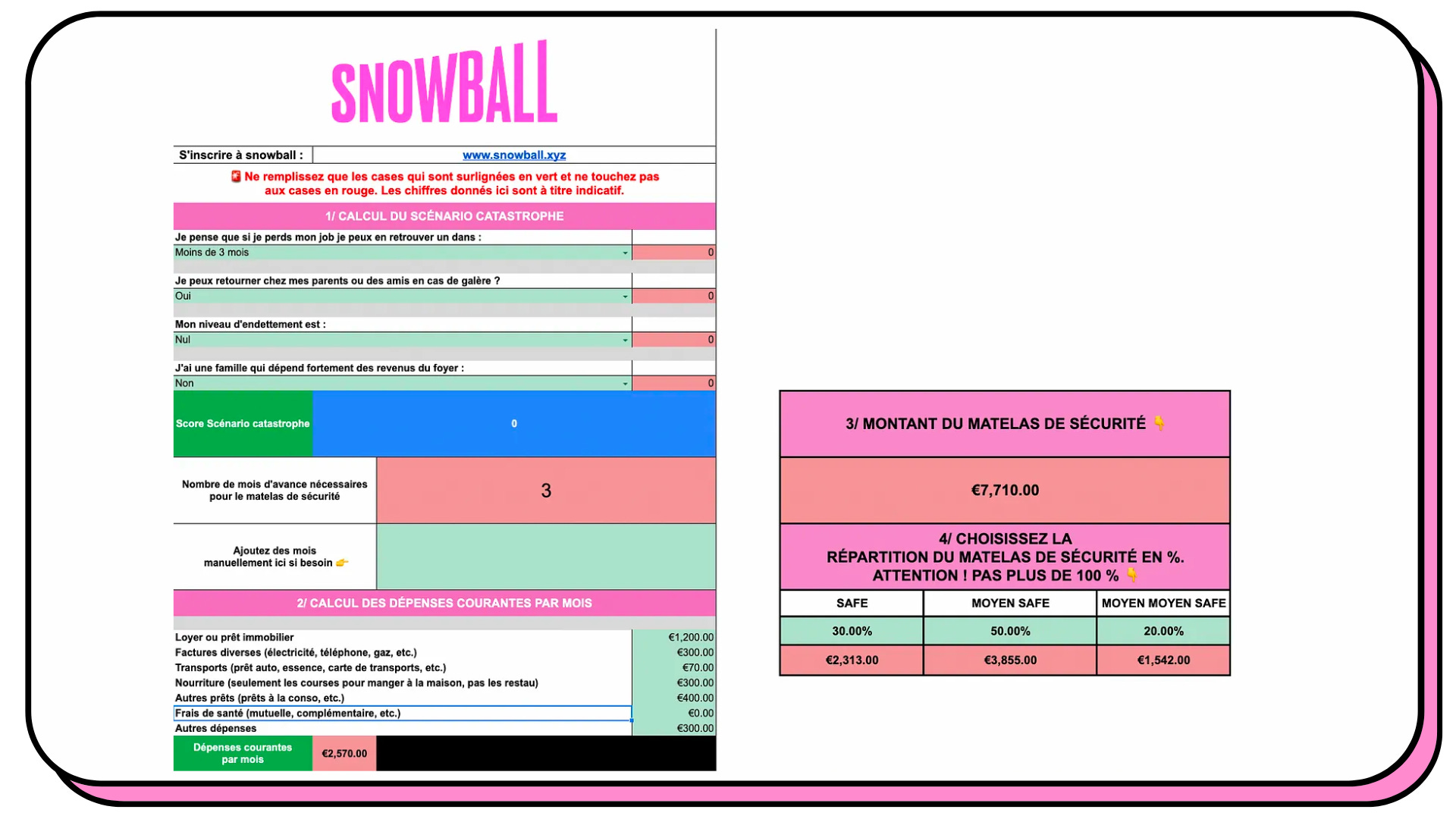

Parce que c’est toujours plus simple d’être guidé pas à pas, j’avais créé ce petit outil il y a quelques mois pour vous accompagner dans la constitution de votre matelas de sécurité.

Comment l’utiliser ?

Ne touchez pas aux cases rouges.

Remplissez les cases vertes.

La case « Ajouter des mois manuellement… » n’est pas obligatoire.

Les cases de répartition entre différentes épargnes plus ou moins safe ne sont pas obligatoires non plus, mais elles peuvent vous aider si vous voulez scinder votre matelas entre différents produits d’épargne.

Cliquez sur le bouton ci-dessous, ensuite cliquez sur le bouton copier (vous devez avoir un compte Google), puis suivez les instructions.

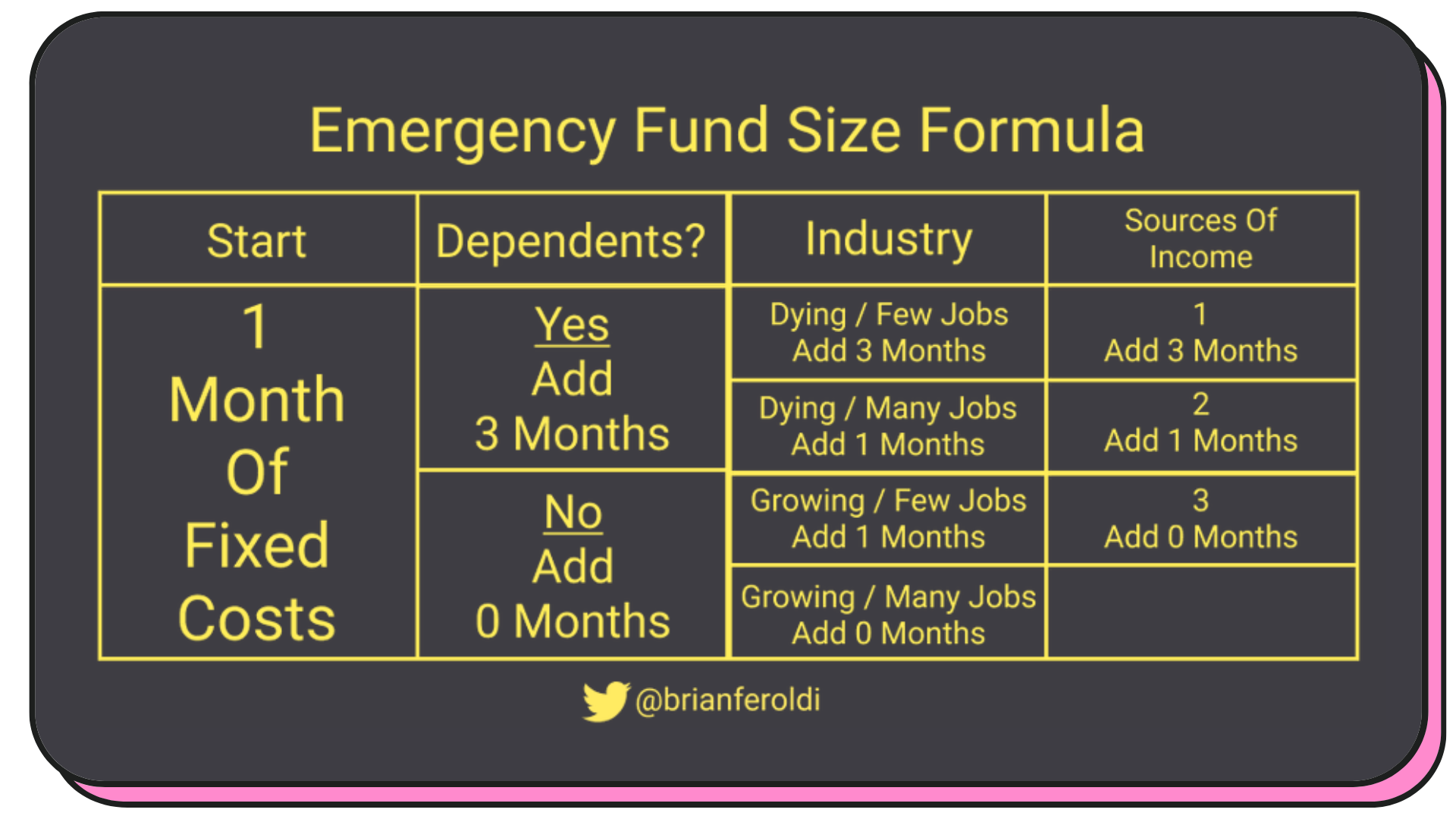

J’avais bien aimé cette méthode de Brian Feroldi aussi :

Chaque fois que je vous parle d’épargne de sécurité ou de matelas de sécurité, je vous dis qu’il n’y a pas vraiment de règle pour déterminer son montant et que chacun peut créer la sienne. Je suis tombé sur celle de Brian Feroldi que j’aime beaucoup :

Vous commencez par épargner un mois de coûts fixes (ce dont vous avez besoin pour payer votre appart’, vos crédits, votre essence, etc.).

Si vous avez des personnes qui dépendent de vous comme des enfants, ajoutez 3 mois de coûts fixes.

Selon le dynamisme du marché du travail de l’industrie dans laquelle vous bossez, vous allez ajouter plus ou moins d’argent.

Selon le nombre de sources de revenus que vous possédez, vous allez rajouter des mois supplémentaires (ou pas).

Pour aller plus loin :

J’aimerais bien investir, mais je n’ai pas assez de temps à allouer à cette activité. Est-ce quand même possible ?

Oui ! Par exemple, j’ai des dizaines d’investissements un peu partout et je dois passer moins d’une demi-heure par mois à les gérer.

Certains sont complètement automatisés comme ceux dans les assurances-vie et d’autres me prennent quelques minutes, car je sais tous les mois combien je vais investir et dans quoi. Voici ma feuille de budget :

Je sais que tous les mois 100 € partent sur mon assurance-vie et que je dois faire 3 virements de 333 € chacun vers mon compte crypto, mon PEA et mes comptes-titres.

Investir c’est bien, mais quand est-ce que je dois vendre mes investissements ?

Encore une réponse sans aucun consensus. Enfin, si, il existe un certain consensus chez les investisseurs qui dit que plus vous vous approchez de la retraite, plus vous devez avoir des investissements peu risqués et peu volatils. Cela veut donc dire que plus vous vous approchez de la retraite, plus vous devrez vendre vos actions.

Pourquoi ?

Imaginez que vous avez tout investi en bourse pour préparer votre retraite.

Cinq ans avant votre départ, un énorme krach boursier réduit cet investissement en cendres. S’ensuit une énorme récession et ensuite un marché boursier qui n’arrive pas à remonter pendant une décennie. Pas top pour votre retraite…

Donc ma première réponse est de vendre vos actions quand vous vous approchez de votre retraite si jamais cette retraite dépend de cet investissement. S’il ne s’agit que d’un bonus et que vous pouvez prendre le risque, alors pas besoin de vendre.

Mais sinon, quand vendre vos investissements ?

À titre personnel, je vends dans trois situations (hors la stratégie liée à la retraite) :

Si j’ai besoin d’argent et que je n’ai pas le choix ;

Je ne crois plus en mon investissement. Par exemple, si l’année n j’achète une action et que l’année n+5 je me rends compte que l’entreprise n’est pas à la hauteur, je vends ;

Je pense que l’argent peut être mieux placé dans une opportunité. Par exemple, imaginons que je tombe sur une opportunité immobilière. Si je pense que cette opportunité peut me rapporter plus que certaines de mes actions, je peux vendre ces dernières pour profiter de cette opportunité.

💰 Yoann, est-ce possible d’investir sans avoir à se soucier de quoi que ce soit ?

Notre sponsor d’aujourd’hui rejoint la question “Par où commencer ?” un peu plus haut.

En effet, quand on me demande ce que je dirais à une personne qui débute pour se lancer dans l’investissement, je réponds simplement qu’il faudrait ouvrir une assurance-vie en gestion déléguée. Pourquoi ?

Comme évoqué, c’est accessible à partir de quelques centaines d’euros ; c’est simple, car vous pouvez simplement programmer des virements mensuels ; au bout de quelques années vous bénéficiez d’avantages fiscaux et cela vous permet de diversifier simplement, car des professionnels s’occupent de gérer la composition de votre assurance-vie selon votre horizon temporel ou encore votre niveau de risque.

C’est exactement ce que propose WeSave, notre partenaire aujourd’hui.

Voici les avantages de WeSave, une plateforme française :

Accessible à partir de 300 € pour ouvrir l’assurance-vie, puis à partir de 20 € pour les versements suivants ;

Une allocation diversifiée sur des ETF (par exemple, pas de MSCI World dans les allocations) ;

Des frais de maximum 1,6 % par an parmi les plus bas du marché ;

WeSave est une filiale d'Amundi, donc pas de sujet d'un point de vue solidité financière.

🎁 Et si vous souhaitez ouvrir une assurance-vie chez Wesave, ils vous offrent 3 mois de frais de gestion à partir de 5000 € d’investissement grâce au code WeSnow23.

J’ai une grosse somme d’argent et je ne sais pas quoi faire : est-ce que je dois tout investir aujourd’hui ou bien étaler les investissements dans le temps ?

Je pense que c’est la question que j’ai le plus reçue !

En général, on dit que la stratégie du DCA (Dollar Cost Averaging) est la meilleure. Pour rappel :

💡 Dollar-Cost Averaging (DCA) : c'est une méthode simple à comprendre qui consiste à investir tout le temps la même somme dans un produit à intervalles réguliers.

Un exemple fictif : tous les mois j'achète 10 € d'actions Apple, 20 € d'actions Française des jeux et 30 € de bitcoins.

Le fait d'acheter toujours le même montant à intervalles réguliers vous permet de lisser les risques. Il se peut qu'un mois l'action Apple soit plus basse, un autre mois plus haute, mais sur de longues périodes c'est la méthode la plus efficace pour vous prémunir de la volatilité des marchés. Mais que faire si vous avez 10 000 € à investir aujourd’hui ? Est-ce mieux de tout investir d’un coup ou bien d’étaler ces 10 000 € sur 10 mois, par exemple ?

Selon des chercheurs du fonds Vanguard (un des plus gros au monde), en prenant en compte des données passées, investir tout d’un coup (lump sum investing dans le jargon) permet d’avoir de meilleures performances dans 68 % des cas.

Comme toujours, ce n’est pas 0 ou 1. Certaines personnes qui n’aiment pas trop le risque préféreront étaler cet investissement sur plusieurs mois et c’est tout à fait OK.

Je veux investir dans les cryptos, par où commencer ?

Même raisonnement que tout à l’heure par rapport à la course à pied. Il suffit de commencer quelque part de la façon la plus simple.

Selon moi, le plus simple est de se focaliser seulement sur le bitcoin et l’ether, les deux plus grosses cryptos.

Ne vous prenez pas la tête, déterminez une somme que vous voulez investir tous les mois et investissez 50 % dans du bitcoin et 50 % dans de l’ether.

Via quelle application ? Pareil, ne cherchez pas à tout optimiser dès le début. Selon moi, l’app la plus simple et l’une des plus sûres reste toujours Coinbase. Oui, les frais sont relativement élevés, mais quand on débute, ce n’est pas trop grave. Cela permet de s’habituer, de faire ses premiers achats et d’apprendre. Si demain vous voulez changer de plateforme, vous pourrez transférer vos cryptos simplement.

Si vous ne voulez investir que dans du bitcoin, les apps françaises Bitstack et StackinSat sont aussi très bien.

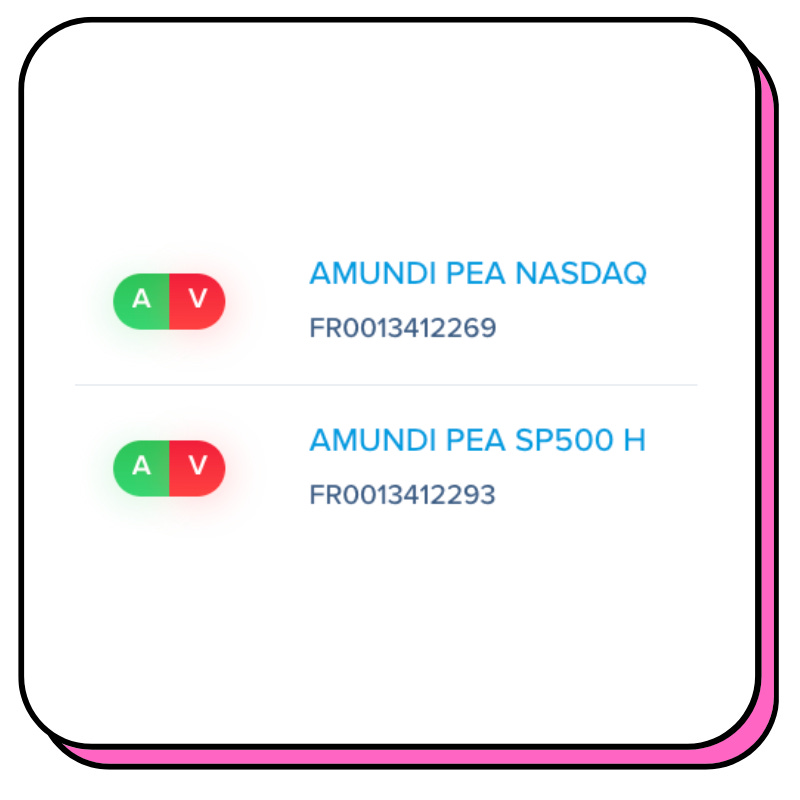

Je viens d’ouvrir un PEA, je fais quoi maintenant ?

Le PEA ou Plan Épargne Action est un compte dans lequel vous pouvez placer des actions françaises et européennes, mais aussi certains ETF.

À titre personnel, j’utilise mon PEA pour investir principalement dans des ETF comme ces deux-là que vous pouvez placer dans un PEA (dispos sur Boursorama, mais je ne sais pas pour les autres acteurs).

Chaque mois, je verse une certaine somme sur mon PEA et j’achète des ETF.

Il faut savoir que le PEA est moins flexible qu’un compte-titres et que vous ne pourrez pas sortir de l’argent facilement sans casser ce dernier avant un certain nombre d’années. Votre horizon temporel doit donc être long.

Pour aller plus loin :

Est-ce mieux de choisir ses propres actions ou bien d’investir dans des ETF qui suivent l’évolution d’indices boursiers ?

Pour rappel et pour les débutants, un ETF est un panier d’actions qui vous permet d’investir instantanément dans des dizaines, des centaines, voire des milliers d’actions. Pas besoin d’acheter tout ça manuellement, le fonds qui gère l’ETF s’occupe de la diversification à votre place.

Un indice boursier est un indice qui va suivre l’évolution globale d’un groupe d’entreprises. Par exemple, le CAC 40 est un indice qui va suivre l’évolution des 40 plus grosses entreprises françaises cotées en bourse.

Le Nasdaq est un indice qui va essentiellement suivre l’évolution d’entreprises américaines dans le secteur des nouvelles technologies.

Il existe donc des ETF (des paniers d’actions) qui vont suivre les évolutions d’un indice.

Un ETF CAC 40 va suivre l’évolution du CAC 40 et un ETF Nasdaq va suivre l’évolution du Nasdaq et non pas d’entreprises individuelles.

La question est donc de savoir s’il est mieux d’investir de façon passive (sans choisir soi-même ses propres actions) dans des ETF qui suivent des indices ou bien de créer son propre portefeuille d’actions en essayant de faire mieux que les indices ou d’investir dans des fonds qui essaient de faire mieux que les indices.

Dans l’immense majorité des cas, investir dans les indices est la meilleure chose à faire. Même les investisseurs les plus aguerris arrivent rarement à faire mieux que ces indices.

Donc la bonne stratégie quand vous investissez dans des actions en bourse semble être d’investir la majorité dans des ETF.

Par contre, cela ne vous empêche pas d’investir une partie de votre portefeuille dans des actions individuelles si jamais vous aimez cette activité.

J’aimerais bien investir avec ma moitié, comment faire ?

Si vous voulez investir à deux dans un même produit, c’est possible. Par exemple, vous pouvez :

Ouvrir une assurance-vie à deux comme l’indique cet article de Boursorama ;

Ouvrir un compte-titres joint pour investir à deux ;

Si vous investissez dans l’immobilier à deux, créer une SCI (Société Civile Immobilière) peut être une bonne idée ;

Vous pouvez aussi en parler avec un notaire pour des situations plus complexes.

Dois-je ouvrir un compte-titres, un PEA ou une assurance-vie ?

Selon moi, ouvrir les trois est une bonne idée. Vous pouvez tout à fait commencer par un des trois et ouvrir les autres après.

Cependant, même si vous n’investissez pas au travers d’un PEA ou d’une assurance-vie, je vous conseille d’ouvrir les deux, car cela vous permettra de profiter plus rapidement des avantages fiscaux. Par exemple, si vous êtes étudiant et que vous ne pouvez pas encore investir, ouvrez quand même une assurance-vie et un PEA. Vous me remercierez plus tard 😉.

Donc pourquoi les 3 ? Car ils ont chacun des avantages et des inconvénients.

Le compte-titres est extrêmement flexible et permet d’investir dans beaucoup de produits cotés en bourse comme des actions ou des ETF. Il permet aussi souvent d’acheter des fractions d’actions et d’ETF alors que c’est impossible dans un PEA ou dans une assurance-vie. Si vous n’avez pas beaucoup d’argent à investir, cela peut donc être très important. Imaginez, vous n’avez que 20 € à investir chaque mois et un ETF coûte 140 €. Vous allez devoir attendre 7 mois pour en acheter un alors que si vous pouvez acheter des fractions de cet ETF vous pourrez investir tous les mois.

Le PEA est le plus avantageux d’un point de vue fiscal, mais il est relativement rigide par rapport au compte-titres et à l’assurance-vie. Il est top pour investir sur du très long terme.

L’assurance-vie permet de placer plein de choses à l’intérieur et même de l’immobilier ou des produits structurés plus complexes. En plus de ça, elle est plus flexible que le PEA, car vous pouvez retirer de l’argent au début sans avoir à tout fermer. L’assurance-vie est plus avantageuse que le compte-titres d’un point de vue fiscal, mais moins que le PEA.

Pour aller plus loin :

Je veux investir dans l’immobilier, mais je ne peux pas faire de prêt aujourd’hui. Comment faire ?

Avec la hausse des taux, il devient de plus en plus difficile d’emprunter de l’argent auprès d’une banque.

Si vous voulez investir dans l’immobilier, mais que vous ne pouvez pas emprunter assez d’argent, il existe plusieurs alternatives :

Est-ce le bon moment pour investir ?

Le meilleur moment c’était hier. Donc oui, c’est le bon moment. Il est impossible de prévoir le marché.

Rappelez-vous que le plus important n’est pas forcément “quand” vous allez investir, mais “sur combien de temps”. Investissez régulièrement sur une très longue période dans des produits diversifiés. C’est la clé du succès.

Souvenez-vous de ce graph’ que j’avais partagé dans cette édition de Snowball :

Je veux investir, mais je n’ai même pas 100 € par mois à investir ? C’est quand même possible ?

C’est tout à fait possible ! Même si vous n’avez que 10 € par mois, vous pouvez investir et en plus vous pouvez même diversifier. Sur les nouvelles apps d’investissement en bourse comme Trade Republic ou Scalable Capital, vous pouvez par exemple investir 4 € dans un ETF S&P 500 et 6 € dans un ETF Nasdaq. C’était impossible il y a encore quelques années.

Avec 100 € par mois, vous pouvez investir 50 € sur une assurance-vie, 40 € dans un compte-titres et 10 € dans des cryptos (c’est un exemple donné au hasard, hein).

Pour aller plus loin :

C’est quoi un CFD ? Est-ce un bon investissement ?

On rentre sur un terrain glissant et dangereux.

CFD signifie Contract For Difference.

Un CFD est un produit financier dérivé qui permet aux investisseuses et investisseurs d'investir sur la hausse ou la baisse du prix d'un actif financier (par exemple, des actions, des devises, des indices boursiers, des matières premières, etc.) sans avoir à posséder l'actif lui-même.

Voici comment cela fonctionne en simplifiant au max :

Vous choisissez un actif financier sur lequel vous souhaitez spéculer. Disons sur le prix de l’or, par exemple.

Vous pensez que le prix de l’or va chuter donc vous pariez sur une chute du prix de la matière première.

Vous ouvrez un contrat CFD avec un courtier pour vendre (car vous pensez que la valeur va diminuer) un certain nombre d'unités de cet actif. Si vous aviez parié sur une hausse, vous auriez acheté un certain nombre de CFD or.

Si le mouvement de prix de l'actif va dans le sens que vous avez prévu, vous gagnerez de l'argent. Mais si le mouvement de prix va dans le sens opposé, vous perdrez de l'argent.

En plus de ça, vous pouvez souvent ajouter des effets de levier. Par exemple, vous pourriez acheter un CFD or avec un effet de levier x5. Cela veut dire que si vous pensez que le prix de l’or va chuter et qu’il chute de 1 €, vous gagnerez 5 € grâce à cet effet de levier. Par contre, s’il augmente de 1 €, vous perdrez 5 €.

Vous voyez que le risque est très élevé et dans la majorité des cas, les investisseurs perdent de l’argent. Par exemple, sur le site d’eToro qui propose des CFD, on peut lire :

“Les CFD sont des instruments complexes et présentent un risque élevé de perdre de l’argent rapidement en raison de l’effet de levier. 74 % des comptes d’investisseurs particuliers perdent de l’argent en négociant des CFD avec ce fournisseur. Vous devez savoir si vous comprenez le fonctionnement des CFD et si vous pouvez vous permettre de perdre votre argent.”

Donc, est-ce un bon investissement ? Ça dépend. Dans des stratégies complexes cela peut être un bon moyen de se protéger contre une baisse de certains actifs.

Proposez de nouvelles questions pour la FAQ

Pour proposer une question, le mieux est de laisser un commentaire ici :

Mais vous pouvez aussi répondre simplement à ce mail !

Merci pour votre aide ❤️.

Si vous n’avez pas aimé, est-ce que vous pouvez prendre 30 secondes pour laisser un commentaire en expliquant pourquoi ? C’est très précieux (sujet pas aligné avec vos valeurs, trop en surface, trop long, pas assez détaillé, etc.). Vous pouvez aussi répondre à ce mail, je réponds à tous vos messages.