❄️ 💸 9 façons de perdre 10 000 €

💡 Gagner de l'argent c'est top, ne pas en perdre, c'est bien aussi.

[POWERED BY ENKY] Vous souhaitez investir dans des projets d’ameublement durable et recevoir entre 6 % et 8 % de rendement ? C’est possible grâce à Enky. Enky est une startup belge spécialisée dans la location de mobilier de haute qualité aux entreprises qui cherchent de la flexibilité (bureaux, hôtellerie, immobilier locatif). Elle compte comme clients des entreprises comme Natixis, Payplug, le groupe BPCE ou encore Kymono. Bénéficiez de 100 € de crédit dès que vous investissez 500 € (jusqu’à 300 € de crédit maximum) grâce à ce lien.

👩🏫 Ce que vous allez apprendre dans cette édition :

🚙 Perdre de l’argent en achetant une voiture neuve.

💸 Perdre de l’argent en laissant de l’argent sur son compte.

🛡️ Perdre de l’argent si vous ne changez pas votre assurance emprunteur.

🤑 Perdre de l’argent en se focalisant trop sur les avantages fiscaux.

🔮 Perdre de l’argent en ignorant le coût d’opportunité.

⏱ Temps de lecture : 8 minutes

💌 Snowball est un collectif de newsletters sur les finances personnelles qui a deux objectifs principaux :

vulgariser l’univers de la finance, de l’économie, de l’investissement et de l’argent en général ;

vous aider à passer à l’action.

Si quelqu’un vous a transféré cette édition et que vous souhaitez vous inscrire à Snowball :

💡 Vous souhaitez vous désabonner, ou gérer les newsletters auxquelles vous êtes abonnés ? Cliquez ici.Hey Snowballers !

Ici Yoann, j’espère que vous allez bien et que vous passez une bonne journée !

Aujourd’hui, nous n’allons pas parler de comment gagner de l’argent, mais plutôt de comment en perdre (ou éviter d’en perdre).

🛋️ Mais avant de commencer, vous voulez investir dans des actifs alternatifs et gagner entre 100 € et 300 € de bonus ?

🛋️ [PARTENAIRE QU’ON 💗] Vous souhaitez investir dans des projets d'ameublement durable et recevoir entre 6 % et 8 % de rendement (avec certains projets qui vous remboursent le capital investi à la fin) ? C’est possible grâce à Enky ! Bonus : utilisez ce lien et recevez 100 € de crédit dès que vous investissez 500 € et jusqu’à 300 € si vous investissez plus de 5000 €.

Je suis un grand fan de ces nouveaux modèles économiques qui permettent aux gens de participer à la création de valeur d’une entreprise et au développement durable tout en recevant des rendements en échange.

Enky en fait partie ! Vous permettez à l’entreprise de financer des meubles pour ses clients et vous recevez des rendements en échange… Malin. Et vous pouvez même diversifier en choisissant des projets d'ameublement variés : immobilier résidentiel, espaces professionnels, ou même les cafés, hôtels et restaurants.

Enky est une startup belge spécialisée dans la location de mobilier de haute qualité aux entreprises qui cherchent de la flexibilité. Elle compte comme clients des entreprises comme Natixis, Payplug, le groupe BPCE ou encore Kymono.

Et vous pouvez désormais financer ce mobilier et toucher une partie des revenus générés par la location. Comment ça marche ?

Les clients choisissent le mobilier qu’ils souhaitent louer ;

Vous pouvez investir dans leurs projets dès 500 € ;

Tous les mois, vous recevez des revenus avec un rendement compris entre 6 % et 8 % ;

Vous pouvez investir en tant que particulier ou avec votre entreprise ;

Enky garantit votre capital.

🎁 Nouveauté 1 : certains projets remboursent le capital à la fin d’une période et vous versent des intérêts tous les mois.

🎁 Nouveau 2 : un programme de parrainage super intéressant ! Parrainez un ami et vous recevrez tous les deux des €€€€ :

Investissement entre 500 € et 2000 € → vous recevez tous les deux 100 € de crédit ;

Entre 2001 € et 5000 € → vous recevez tous les deux 200 € de crédit ;

Plus de 5000 € → vous recevez tous les deux 300 €.

🛋️ Ce genre d’investissement vous intéresse ? Investissez via ce lien et bénéficiez de 100 € de crédit dès que vous investissez 500 € (jusqu’à 300 € de crédit maximum).

9 façons de perdre 10 000 €

Introduction

Gagner de l’argent c’est cool, essayer de ne pas en perdre, c’est bien aussi.

Aujourd’hui, on va explorer 9 trucs qui pourraient vous faire perdre beaucoup d’argent soit d’un coup, soit sur une plus longue période.

1 - Acheter une voiture neuve

Eh oui… C’est bien connu, mais on l’oublie trop souvent ! Acheter une voiture neuve est rarement une bonne idée pour diverses raisons…

Déjà, comme nous le dit Olivier Dhaine, expert-comptable et passionné de voiture, au micro de Matthieu Stefani :

Lorsqu’on achète une voiture neuve, elle perd en général 15 % à 20 % de sa valeur dès qu’elle sort de la concession. Acheter une voiture d’occasion est donc très souvent une bonne option.

En effet, voici ce qu’il faut savoir si vous achetez une voiture neuve :

Dépréciation rapide : une voiture neuve perd environ 20 % de sa valeur dès la première année. Sur une voiture à 45 000 €, cela représente une perte de 9000 €. Les années suivantes, la voiture continue à perdre de la valeur, mais à un rythme plus lent, totalisant souvent une dépréciation de 50 % en trois ans.

Frais supplémentaires initiaux : par exemple, les primes d'assurance pour les voitures neuves sont souvent plus élevées en raison de leur valeur initiale plus élevée. Logique.

Coût d'opportunité : ils vont revenir souvent aujourd’hui ces coûts d’opportunité… Petite définition du coup :

Le coût d'opportunité est la valeur des bénéfices ou des gains auxquels on renonce en choisissant une option plutôt qu'une autre. En d'autres termes, c'est le prix de la meilleure alternative non choisie.Dans notre exemple, les 9000 € économisés en achetant une voiture d'occasion peuvent être investis dans des actifs financiers, générant potentiellement des rendements, au lieu de se déprécier.

💡 Les astuces d’Olivier qu’on peut retrouver dans l’épisode de La Martingale :

- Si vous achetez en concession, essayez de profiter des remises parfois offertes par les équipes de vente en fin d’année ;

- Achetez votre véhicule à un professionnel (pour la garantie) et vendez en direct (pour éviter les frais de l’intermédiaire) ;

- Achetez un véhicule si possible ayant entre 2 et 4 ans d’âge et revendez-le 2 à 4 années plus tard (avant le cap des 100 000 kilomètres).

🔗 Écoutez l'épisode complet ici.2 - Laisser 10 000 € sur son compte courant pendant 500 ans (mais au bout de 1 an, vous avez déjà perdu 200 €)

L'inflation, c’est la diminution du pouvoir d'achat de l'argent due à l'augmentation générale des prix des biens et services. Lorsque vous laissez de l'argent sur un compte courant qui ne rapporte aucun intérêt, la valeur réelle de cet argent diminue donc avec le temps en raison de l'inflation.

😋 L’inflation grignote votre pouvoir d’achat.

Pour illustrer cela, faisons une simulation avec une inflation moyenne de 2 % par an.

Pourquoi 2 % ? Parce qu’il s’agit de l’inflation cible qui est jugée saine par la plupart des banques centrales, dont la BCE.

Nous allons comparer la valeur réelle de 10 000 € aujourd'hui avec sa valeur réelle après plusieurs années.

Valeur initiale (année 0) : 10 000 €

Inflation annuelle moyenne : 2 %

La formule pour calculer la valeur future en tenant compte de l'inflation est :

Valeur future = Valeur actuelle × (1−Taux d’inflation)^n

n = le nombre d'années.

Après 1 an : 10000 × (1−0,02)^1 = 10000 × 0,98 = 9800 €

Après 5 ans : 10000 × (1−0,02)^5 = 10000 × 0,90392 = 9039,2 €

Après 10 ans : 10000 × (1−0,02)^10 = 10000 × 0,81707 = 8170,7 €

Après 20 ans : 10000 × (1−0,02)^20 = 10000 × 0,66383 = 6638,3 €

Après 50 ans : 10000 × (1−0,02)^50 = 10000 × 0,36 = 3600 €

Après 100 ans : 10000 × (1−0,02)^100 = 10000 × 0,134 = 1350 €

Après 500 ans : 10000 × (1−0,02)^500 = 10000 × 0,00004 = 0,4 €

Bon, si vous vous faites cryogéniser, n’oubliez pas votre thune sur votre compte courant…

3 - Ne pas changer son assurance emprunteur

Si vous avez contracté un emprunt immobilier, il y a de fortes chances que votre assurance emprunteur soit gérée par votre banque.

Comme nous l’explique le site du gouvernement :

Quand vous souscrivez un prêt immobilier, l'assurance emprunteur n'est pas obligatoire, mais l’établissement prêteur peut l'exiger, afin de faire face aux risques liés au décès et à l'invalidité.

En général, les tarifs sont plutôt (très) élevés.

Et comme nous l’indique toujours le site du gouvernement :

La banque peut proposer son contrat d'assurance emprunteur ou le contrat d'assurance d'un de ses partenaires, mais vous restez libre de vous adresser à l'assureur de votre choix.

Donc c’est possible lorsque vous contractez votre prêt, mais aussi si vous avez déjà un prêt en cours :

Depuis le 1er septembre 2022, tous les emprunteurs, y compris ceux ayant un contrat en cours, peuvent changer à tout moment leur assurance emprunteur, sans attendre leur première année de contrat comme c’était le cas auparavant.

Cela est prévu par la loi Lemoine du 28 février 2022 « pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur », qui vous permet de résilier votre contrat d'assurance emprunteur, sans frais.

Le nouveau contrat d'assurance doit néanmoins respecter les garanties minimales (décès et invalidité, par exemple) exigées par votre établissement bancaire.

💡 N’hésitez donc pas à contacter un courtier en assurance ou alors à passer en direct par un site comme Assurly ou des comparateurs comme celui de meilleurtaux.Sur la durée de votre prêt, on parle de plusieurs milliers d’euros d’économies, voire plusieurs dizaines de milliers.

Ne pas changer d’assurance, c’est donc potentiellement perdre beaucoup d’argent.

💌 Parrainage Snowball

Faites découvrir Snowball à votre entourage et obtenez pour 1 parrainage, 1 mois gratuit à Snowball+ et pour 6 parrainages, le livre Snowball.4 - Choisir les mauvais produits financiers avec des frais trop élevés

Les frais sur les produits d’investissement (ETF, startups, fonds, etc.) peuvent avoir des effets catastrophiques sur une longue période.

Ils agissent comme les intérêts composés (l’effet boule de neige), mais à l’envers.

Voici un exemple que j’évoquais dans cette ancienne édition pour que ce soit plus parlant :

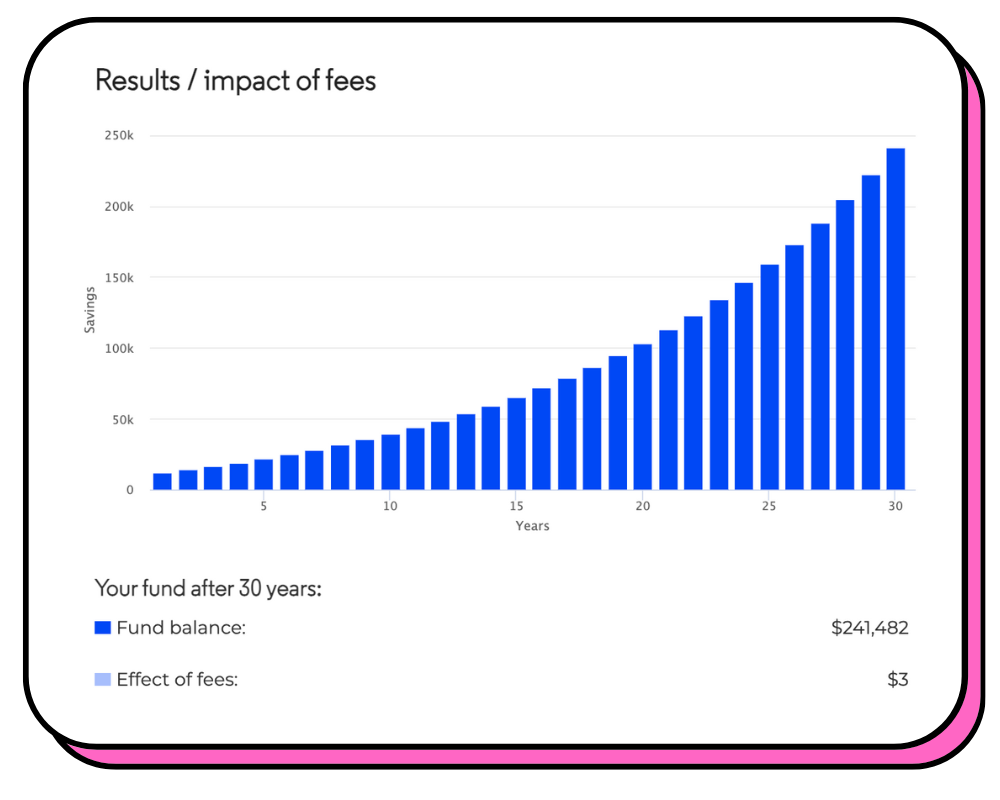

Scénario 1

Vous investissez 10 000 $ l’année 1 et ensuite 100 $ par mois pendant 30 ans avec un taux d’intérêt annuel de 8 % et sans frais.

Vous vous retrouvez avec plus de 240 000 $ après 30 ans.

Scénario 2

Toujours pareil, vous investissez 10 000 $ l’année 1 et ensuite 100 $ par mois pendant 30 ans avec un taux d’intérêt annuel de 8 %, mais cette fois avec 1 % de frais de gestion.

Vous passez à un peu plus de 190 000 $. Ces 1 % de frais de gestion vous ont coûté plus de 50 000 $ !

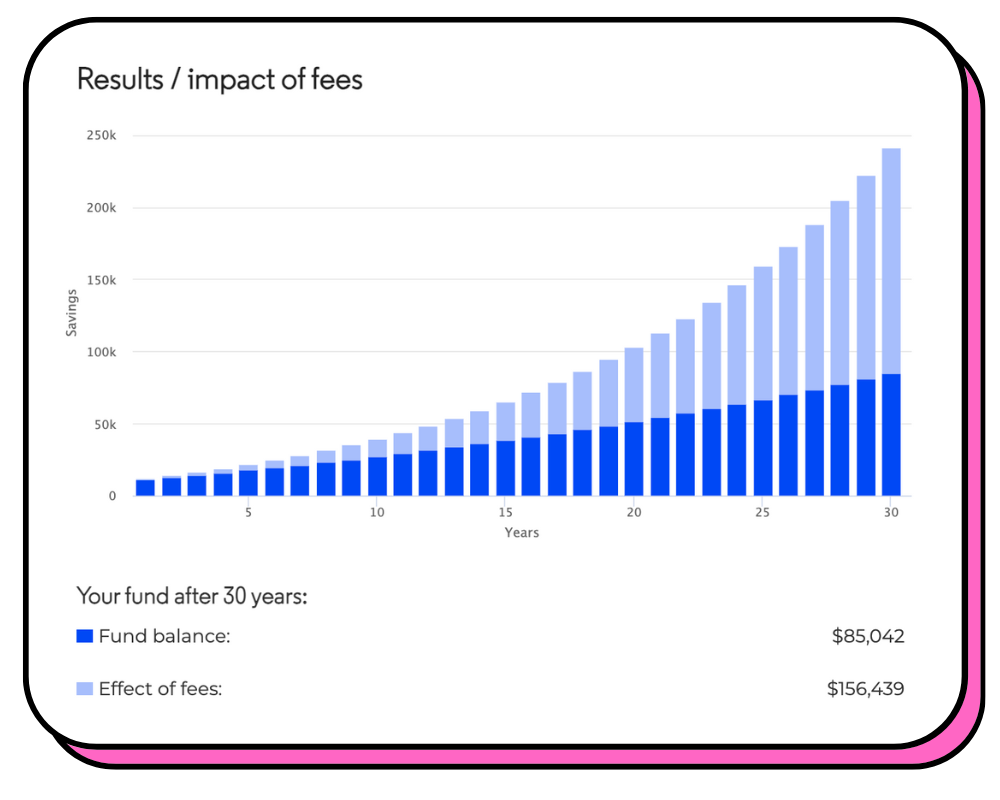

Scénario 3

Idem, vous investissez 10 000 $ l’année 1 et ensuite 100 $ par mois pendant 30 ans avec un taux d’intérêt annuel de 8 %, mais cette fois avec 3 % de frais de gestion et 2 % de frais de versement (prélevés chaque fois que vous faites un versement) et 1,5 % de frais prélevés par le conseiller en gestion de patrimoine. Pour une personne qui débute, cela peut paraître raisonnable. Regardons l’impact :

Ouch ! Vous vous retrouvez avec seulement 85 000 $ et les frais vous ont coûté plus de 156 000 $ ! Pour « seulement » quelques pourcentages ici et là !

Vous comprenez donc pourquoi il faut faire attention quand vous souscrivez une assurance-vie, un PEA ou quand vous passez par un conseiller en gestion de patrimoine. Le service peut sembler « gratuit » ou vraiment pas cher quand on regarde des petits pourcentages, mais l’impact sur votre futur portefeuille peut être gigantesque et vraiment catastrophique d’un point de vue financier.

Pour lire la newsletter sur les frais, c’est par ici :

5 - Payer 100 € d’abonnements qu’on n’utilise pas pendant 8 ans

Je ne vous apprends rien ici, mais c’est juste pour vous montrer que ça peut aller vraiment très vite !

Si vous avez tendance à faire l’autruche et à ne pas trop regarder vos relevés de comptes, il se peut que des abonnements oubliés traînent…

Et si vous gagnez plutôt bien votre vie, il est possible que ces derniers soient plutôt bien cachés dans vos relevés…

100 € d’abonnements par mois pendant 8 ans, cela fait 9600 €…

💡 Pour bien gérer tout ça, vous avez Ideel qui est cool non seulement pour comparer les abonnements, mais aussi pour résilier vos abonnements si vous avez la flemme.6 - Ne pas investir et ignorer les coûts d’opportunité

Le coût d'opportunité est la valeur des bénéfices ou des gains auxquels on renonce en choisissant une option plutôt qu'une autre. En d'autres termes, c'est le prix de la meilleure alternative non choisie.Bon, je déteste les gens qui disent des trucs du genre : “Si vous aviez investi dans le bitcoin en 2010 ou dans Nvidia, vous seriez millionnaire aujourd’hui.”

C’est très culpabilisant et ça crée un gros fomo (fear of missing out), c’est-à-dire la peur de rater un truc, ou alors ça nous bloque complètement, car on a peur d’avoir raté le train.

Mais ça permet de bien visualiser l’avantage d’investir et l’inconvénient de ne rien faire.

Sans parler du bitcoin (qui était un véritable coup de chance si vous aviez investi en 2010 tellement son avenir était incertain), investir dans des produits plutôt ennuyeux comme des ETF peut aussi rapporter pas mal d’argent sur une longue période.

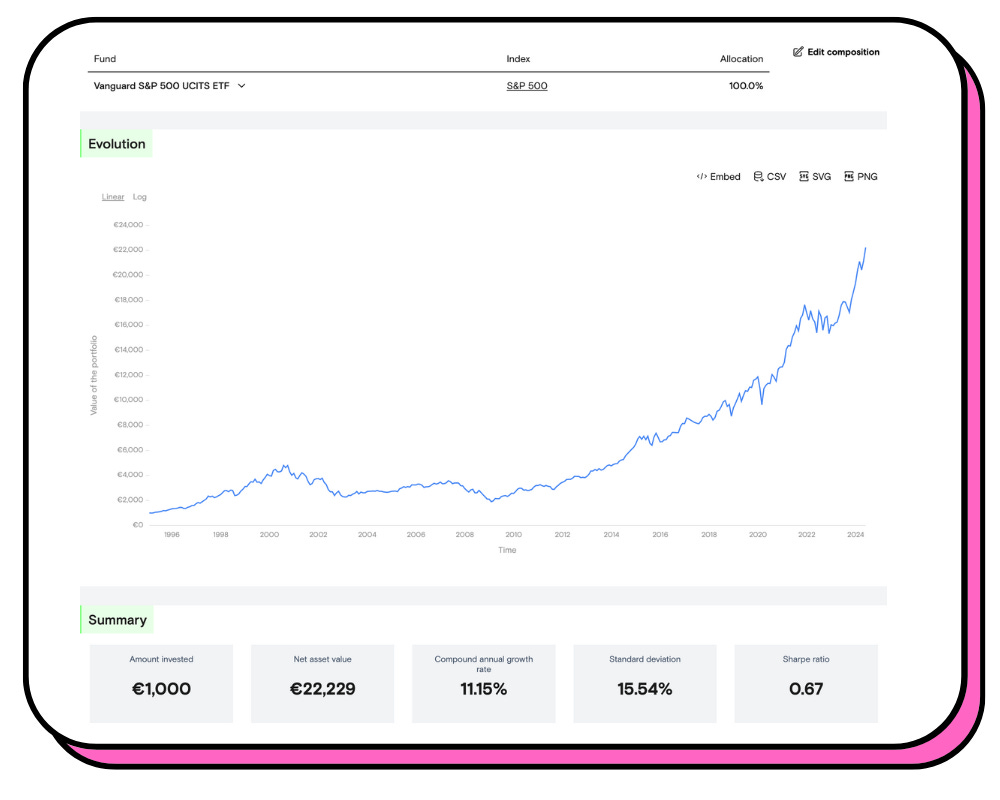

Voici l’exemple d’un ETF S&P 500 qui investit donc dans 500 grosses entreprises américaines :

1000 € investis dans ce produit en 1995 se seraient donc transformés en 22 229 € aujourd’hui…

Cela montre que même si vous avez des petites sommes à investir, le temps est votre meilleur allié.

Je parle de tout ça dans cette ancienne édition gratuite :

7 - Ne pas planifier les successions

Eh oui, si vous avez des parents encore en vie ou des enfants, il serait temps d’en parler…

Je pense en faire une édition dédiée un de ces jours d’ailleurs, car c’est un sujet extrêmement important et peu connu.

Ne pas planifier sa succession peut entraîner des pertes financières conséquentes de plusieurs milliers, voire dizaines de milliers d’euros pour vous, votre compagne ou compagnon ou vos enfants, pour plusieurs raisons :

Frais de succession élevés : sans planification, la succession peut être soumise à des frais juridiques et administratifs élevés. Les honoraires des avocats et les coûts des procédures judiciaires peuvent rapidement s'accumuler ;

Impôts sur les successions : en l'absence de stratégie pour minimiser les impôts, une partie significative de l'héritage peut être perdue au profit de l'État sous forme de droits de succession ;

Conflits familiaux : des disputes entre héritiers peuvent survenir, nécessitant des interventions légales coûteuses pour résoudre les conflits, entraînant des frais supplémentaires et des retards dans la distribution des actifs ;

Perte de valeur des actifs : les actifs peuvent perdre de leur valeur s'ils ne sont pas gérés ou liquidés rapidement en raison de procédures longues et compliquées.

En planifiant soigneusement votre succession, vous pouvez éviter ces coûts et assurer une transmission bien plus efficace de votre patrimoine à vos héritiers.

D’ailleurs, en parlant de succession, je vous conseille vivement de relire cette ancienne édition gratuite qui détaille la stratégie de la boîte rose…

❄️ 🥀 Bien préparer son départ

8 - Se focaliser seulement sur les avantages fiscaux quand on investit

Lorsque vous investissez, il est extrêmement important de ne pas vous concentrer uniquement sur les avantages fiscaux offerts par certains produits, tels que les investissements Pinel pour l'immobilier et le plan d'épargne retraite (PER) pour la retraite. Ignorer d'autres aspects importants de ces investissements peut entraîner des pertes financières importantes. Voici pourquoi (il s’agit d’un aperçu incomplet, car on pourrait écrire des newsletters complètes sur ces sujets) :

La loi Pinel

La loi Pinel permet de bénéficier de réductions d'impôt significatives en investissant dans l'immobilier locatif neuf, sous certaines conditions de durée de location et de plafonnement des loyers.

Même si certains investissements Pinel peuvent être au top, il ne faut pas s’y jeter tête baissée juste parce que les avantages fiscaux sont attrayants. Il faut faire attention aux points suivants qui peuvent coûter bien plus cher que les économies d’impôt…

Surévaluation des prix : les biens immos dans les zones éligibles à la loi Pinel peuvent être parfois surévalués en raison de la demande accrue pour ces avantages fiscaux, ce qui pourrait entraîner une perte de valeur de votre investissement à long terme.

Rendement locatif faible : les plafonds de loyer imposés peuvent limiter le rendement locatif, rendant l'investissement moins attractif financièrement.

Vacance locative : la demande locative dans certaines zones éligibles peut ne pas être aussi forte que prévu, entraînant des périodes de vacance locative et une perte de revenus conséquente.

Le plan d'épargne retraite (PER)

Les versements sur un PER sont déductibles du revenu imposable, ce qui peut réduire votre impôt sur le revenu de manière substantielle pendant la phase d'épargne.

Encore une fois, je n’ai rien du tout contre le PER, j’en possède d’ailleurs un, mais il ne faut pas le regarder qu’avec un prisme fiscal…

Frais de gestion élevés : les PER peuvent comporter des frais de gestion élevés, qui peuvent éroder les rendements à long terme et dépasser les économies d’impôts.

Performance des fonds : se focaliser sur les avantages fiscaux peut vous amener à négliger la performance des fonds dans lesquels vous investissez. Des fonds sous-performants peuvent réduire significativement la valeur de votre épargne retraite.

Rigidité et liquidité : les fonds placés dans un PER sont bloqués jusqu'à la retraite, sauf exception spécifique (achat de résidence principale, par exemple). Cette illiquidité peut être problématique si vous avez besoin de fonds avant la retraite.

Fiscalité à la sortie : la fiscalité appliquée lors de la sortie du PER peut être complexe et moins avantageuse que prévu, notamment si les règles fiscales changent d'ici là ou alors si votre taux d’imposition lors de votre retraite est plus élevé que votre taux d’imposition actuel, par exemple.

Se focaliser uniquement sur les avantages fiscaux lors de l'investissement, que ce soit avec la loi Pinel, le PER ou n’importe quel autre produit, peut entraîner des pertes financières significatives si vous négligez les autres aspects essentiels de ces investissements.

Il est super important d'évaluer chaque investissement de manière holistique, en prenant en compte les coûts, les risques, les rendements potentiels et la liquidité.

9 - Ne pas avoir de matelas de sécurité et être obligé d’emprunter avec des taux élevés

Eh oui ! Ne pas avoir de matelas de sécurité peut vous coûter cher si cela vous oblige à emprunter de l’argent avec un taux d’intérêt élevé.

Imaginons que vous n'ayez pas de matelas de sécurité (fonds d'urgence) et qu'une situation imprévue survienne, comme une réparation urgente de votre voiture ou des frais médicaux. Vous êtes alors obligé de contracter un prêt personnel de 10 000 euros pour couvrir ces dépenses. Ouch.

Bon, on va prendre un taux d’intérêt élevé exprès et on s’éloigne des 10 000 euros perdus, mais c’est pas grave.

En France, les taux des prêts à la conso sont en général plus bas (autour de 5 % en ce moment, mais ils peuvent vite monter si vous devez emprunter sur une longue période).

Montant du prêt : 10 000 €

Taux d'intérêt annuel : 15 %

Durée du prêt : 5 ans

Coût total du prêt : 14 624,40 €

Intérêts payés : 14 624,40 € - 10 000 € = 4 624,40 €

Dans notre exemple, ne pas avoir de matelas de sécurité de 10 000 € vous oblige à emprunter à un taux élevé, ce qui entraîne des paiements d'intérêts de 4624,40 € sur 5 ans.

N’oubliez pas de créer votre matelas de sécurité ! Voici une édition dédiée d’ailleurs :

Conclusion

J’espère que cette édition vous aura appris au moins une ou deux choses.

Si vous avez d’autres idées pour perdre 10 000 €, laissez un petit commentaire :

Bonne soirée à toutes et à tous et à très vite !

Yoann ❤️

Comment avez-vous trouvé cette édition ?

👍 Likez | 💬 Commentez | ↗️ Partagez 👇👇👇👇

Merci pour cette lettre d’information pleine de bons sens mais qui parfois sont bons à rappeler.

Allez au casino et jouer 10.000€ sur la rouge ou noir !